10% Kursrückgang im S&P 500 in nur 6 Tagen – das ist ein neuer Rekord. Die Angst geht um unter den Anlegern und führt zu extremen Kursschwankungen an der Börse. Ist diese Angst gerechtfertigt? Oder ist sie eine Chance, gerade jetzt wieder in Aktien zu investieren, da Aktien jetzt günstiger zu haben sind?

Ich möchte euch gerne meine ganz persönliche Einschätzung zur Situation geben.

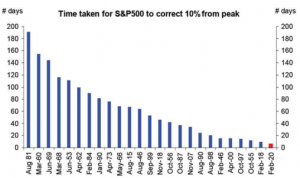

Grundsätzlich kann man festhalten, dass durch die jüngsten Kursrückgänge in Folge der Corona-Virus-Angst noch gar nicht so viel Schaden angerichtet worden ist. Das Tempo des Kursrückganges ist aber beeindruckend und dieses Tempo treibt vermutlich vielen Investoren die Sorgenfalten aufs Gesicht. Für die Korrektur von mehr als 10% hat der S&P 500 wie bereits angeführt nur sechs Tage gebraucht. Damit hat der S&P500 hat einen neuen „Rekord“ aufgestellt.

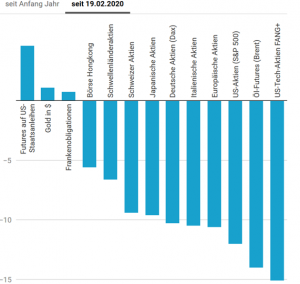

Die Kursrückgänge sind nicht auf die Regionen mit starker Betroffenheit begrenzt, nein diese sind weltweit zu verzeichnen. In den letzten beiden Wochen haben fast alle Asset-Klassen bzw. alle Börsen weltweit – bis auf Staatsanleihen und Gold – stark nachgegeben. Am stärksten US-Technologie-Aktien, aber auch Öl ist in der zweiten Februarhälfte stark unter die Räder gekommen.

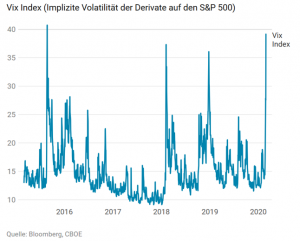

Solche Entwicklungen gehen natürlich nicht spurlos an den Anlegern vorbei. Dass die Angst im Moment groß ist, zeigt sich am Volatiliätsindex VIX, der wieder auf Höchststände gestiegen ist.

Sollte man vor diesem Hintergrund jetzt seine Aktien verkaufen?

Es liegt in der Natur des Menschen, dass es schwer ist, den Emotionen zu widerstehen. Viele verspüren jetzt vermutlich die Emotion „Bring dein Vermögen in Sicherheit“. Das ist völlig natürlich – kostet aber in der Regel viel Geld. Man muss es einfach festhalten – so gut wie alle Investoren versagen im Market-Timing. Vielleicht gelingt es beim einen Mal es richtig hinzubekommen – das nächste Mal liegt man dafür komplett falsch. Auf Dauer funktioniert das nicht – das ist empirisch nachgewiesen.

Damit Market-Timing nachhaltig funktioniert, müssen ja jeweils zwei Entscheidungen richtig sein. Zuerst das „Verkaufen“ (noch bevor es runter geht), dann aber auch das „Wieder-Einsteigen“ (bevor es wieder stark nach oben geht). Meistens wird sogar mehr Geld liegen gelassen, weil man beim Aufschwung nicht (mehr) mit dabei ist, als man sich beim Abschwung erspart hat. Alle relevanten Untersuchungen kommen zum Ergebnis, dass richtiges Market-Timing nur durch Zufall – aber nicht systematisch – gelingt. Daher sollte man es gar nicht erst versuchen.

Und es gibt auch keinen objektiven Grund dazu gerade jetzt auszusteigen. Manche Zeitungskommentare (oder Crash-Propheten) wollen einen zwar glauben lassen, dass Aktien in den letzten Jahren so stark gestiegen sind, deshalb überbewertet sind und dass es unabwendbar ist, dass diese jetzt noch viel weiter fallen.

Ich sehe das nicht so und würde diese Argument gerne in Perspektive setzen.

Wenn man die Entwicklung der deutschen Aktien (in Form des DAX; d.h. inkl. der Dividenden) analysiert, dann sieht man den langfristigen Aufwärtstrend, der immer wieder von starken Rückgängen unterbrochen worden ist (der jetzige Rückgang ist nur ein kleiner Zacken ganz rechts). Die großen Bären-Märkte (z.B. 1987, 2001, 2007) hatten sehr starke Kursrückgänge von bis zu 50% zur Folge. Diesen „Abstürzen“ gingen aber immer sehr steile Anstiege voraus, wie man am Chart sehr gut erkennen kann.

Wenn man die Entwicklung der deutschen Aktien (in Form des DAX; d.h. inkl. der Dividenden) analysiert, dann sieht man den langfristigen Aufwärtstrend, der immer wieder von starken Rückgängen unterbrochen worden ist (der jetzige Rückgang ist nur ein kleiner Zacken ganz rechts). Die großen Bären-Märkte (z.B. 1987, 2001, 2007) hatten sehr starke Kursrückgänge von bis zu 50% zur Folge. Diesen „Abstürzen“ gingen aber immer sehr steile Anstiege voraus, wie man am Chart sehr gut erkennen kann.

Wenn man sich jetzt die letzten paar Jahre ansieht, dann ist von so einer Übertreibung nichts zu sehen. In den letzten 4 Jahren (gelber Pfeil – der Zeitspanne in der VERUS aktiv ist) ist der DAX nur um 2,6% p.a. gestiegen. Eine euphorische Börsenphase sieht anders aus.

Und genau diese emotionale Stimmung ist wichtig zur Beurteilung der Börsensituation. Sir Templeton hat das sehr prägnant ausgedrückt: Bull–markets are born in pessimism, grow on scepticism, mature on optimism, and die of euphoria. D.h. – die Basis für einen richtigen Kursrückgang bildet eine euporische Phase an der Börse in der jeder glaubt, risikolos Geld verdienen zu können. Und ja, Optimismus gab es an den Märkten in den letzten Monaten, aber auch Skepsis. Von Euphorie war jedenfalls noch nichts zu spüren. Es gibt zwar Segmente an der Börse, die schon wieder von Zockereien und Spekulation getrieben sind. Die „normalen“ Werte sind aber keineswegs überteuert oder hoch gejubelt. Ein Indiz ist auch, dass die Anzahl der Aktionäre bzw. Haushalte in Deutschland, die Aktien besitzen im Jahr 2019 überraschend wieder stark zurückgegangen ist (vgl. hier). Vermutlich weil Ende 2018 die Börse einbrach, viele frustriert das Handtuch geworfen und dann den Anstieg des DAX im Jahr 2019 von 25% verpasst haben.

Ein sicheres Zeichen, dass man am Ende eines Bullen-Marktes angekommen ist, ist die sog. Milchmädchen-Hausse. Das beschreibt einen Zustand, wenn auch Menschen mit keinerlei Vorkenntnissen auf das „Sichere Geld“ an der Börse spekulieren. Wenn dieser Zustand erreicht ist, dass auf Parties die guten Tipps besprochen werden, dann ist sicher große Gefahr gegeben. Davon war aber in den letzten Monaten nichts zu spüren.

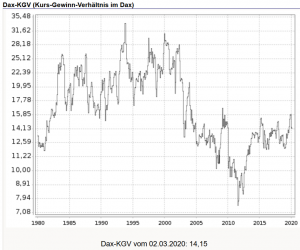

Und dass der Aktienmarkt so teuer sei, ist ja auch nicht mit Fakten unterlegt. Wenn man sich den deutschen Markt ansieht (DAX), dann liegt das KGV (d.h. das Verhältnis von Kursniveau und Gewinnen, die die Unternehmen machen) zwar nicht mehr bei den Tiefstwerten nach der Finanzkrise. Aber von Übertreibung ist nichts zu sehen. Die Werte in den 90er-Jahren waren deutlich höher. Von diesen KGVs im DAX von 20 bis 30 sind wir derzeit weit entfernt. Derzeit liegt das KGV bei ca. 14 (d.h. die Unternehmen im DAX kosten 14 Jahresgewinne) – das ist ein sehr moderater Wert.

Und dass der Aktienmarkt so teuer sei, ist ja auch nicht mit Fakten unterlegt. Wenn man sich den deutschen Markt ansieht (DAX), dann liegt das KGV (d.h. das Verhältnis von Kursniveau und Gewinnen, die die Unternehmen machen) zwar nicht mehr bei den Tiefstwerten nach der Finanzkrise. Aber von Übertreibung ist nichts zu sehen. Die Werte in den 90er-Jahren waren deutlich höher. Von diesen KGVs im DAX von 20 bis 30 sind wir derzeit weit entfernt. Derzeit liegt das KGV bei ca. 14 (d.h. die Unternehmen im DAX kosten 14 Jahresgewinne) – das ist ein sehr moderater Wert.

Ja, die amerikanischen Bewertungen sind höher (KGV von 22 im S&P 500) und vielfach wird darauf verwiesen, dass diese Überteuerung amerikanischer Aktien zu einem Bärenmarkt führen müsse, der dann in der Folge (natürlicherweise) auch deutsche Aktien nach unten reißen werde.

Ich sehe das nicht so. Es gibt zwei wichtige Einflussfaktoren, die man in die Beurteilung einfließen lassen muss. Die Zusammensetzung eines Indexes und die Zinsen.

Der deutsche KGV-Wert (mit der starken Gewichtung zyklischer Industien wie Auto und Banken) ist nicht 1:1 mit den amerikanischen Werten (mit starker Gewichtung von Technologie) vergleichbar. Es ist schon gerechtfertigt, dass amerikanische Aktien im Durchschnitt höher bewertet sind, weil sie im Durchschnitt (aus europäischer Sicht muss man sagen: leider) eine höhere Qualität aufweisen. Und wirklich gute Qualitätswerte (wie z.B. Hypoport) haben ja auch bei uns höhere Bewertungen.

Die zweite Tatsache, die man in der Bewertung von KGVs einfließen lassen muss, sind die Zinsen. Die optisch hohen Bewertungen in den USA relativieren sich bei genauerer Analyse dieser Zinsentwicklung sehr stark.

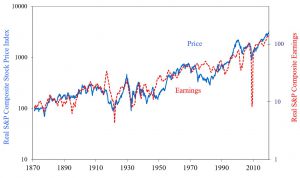

Sehen wir und dazu zuerst die sehr langfristige (150 Jahre) Gegenüberstellung von Erträgen (Earnings) im S&P 500 mit den Kursen (beides reale, dh. inflationsbereinigte Werte – Quelle Shiller CAPE-Daten) an. Diese Gegenüberstellung zeigt einen sehr parallelen Verlauf. Das ist ja auch zu erwarten. Die Kurse folgen langfristig immer den Erträgen, weil Aktien eben Anteile an gewinnproduzierenden Unternehmen darstellen. Wenn diese Unternehmen mehr Gewinn machen, dann werden Aktien (langfristig) mehr wert. (Und so möchte ich als Investor auch mein Vermögen steigern, indem ich in Unternehmen investiert bin, die ihre Gewinne steigern, nicht indem ich einen „Dümmeren“ finde, der mir meine Anteile teuerer abkauft, als ich diese gekauft habe.)

Wenn man genauer hinsieht, dann stellt man fest, dass die Kurse derzeit leicht vor den Earnings liegen (blaue Linie ist leicht über der roten Linie) – aber in keinem Vergleich zur Situation z.B. zur Jahrtausendwende. Damals sind die Kurse in der Internet-Euphorie den Erträgen sehr stark „davongelaufen“.

Man sieht in dem Bild aber auch deutlich die 70er-Jahre mit den extrem niedrigen Bewertungen (die Kurse in Form der blauen Linie liegen deutlich unter den Erträgen). Der Hauptgrund dafür liegt darin, dass damals auch die Zinsen viel höher waren. Das ist ein ganz wichtiger Aspekt: Wenn man Bewertungen betrachtet, dann ist immer auch zu berücksichtigen, unter welchen Zinsbedingungen diese Bewertungen vorliegen. Das gilt theoretisch und praktisch.

– Theoretisch ist es ja so, dass die Bewertung eines Unternehmens den diskontierten Cash-Flows entspricht. Wenn die Abzinsung mit immer niedrigeren Diskontierungsfaktoren erfolgt, ist es zwingend, dass die Bewertungen für die gleiche unternehmerische Leistung steigen muss.

– Und praktisch ist es auch so, dass eine Aktie (z.B. mit einer nachhaltigen Dividende von 3%) im Vergleich viel mehr Wert ist, wenn ich gleichzeitig für eine Anleihe nur noch Minus-Zinsen bekomme, als wenn ich am Anleihemarkt 7% bekommen würde.

Interessant ist deshalb ein Vergleich der Entwicklung der Gewinnrendite der Unternehmen mit der Anleiherendite über Zeit.

Die Gewinnrendite ist einfach der Gewinn des Unternehmens bezogen auf den Wert des Unternehmens (mathematisch einfach der Kehrwert des KGV). Ein Unternehmen, das 5 Euro Gewinn macht und für das ich 100 bezahlen muss, erwirtschaftet damit eine Gewinnrendite von 5% auf meine Investition (entspricht einem KGV von 20). Auch wenn dieser Gewinn nicht voll ausbezahlt wird, stehen die 5 Euro in dem Beispiel für Dividenden, für Neu-Investitionen (die das Unternehmen für mich als Eigentümer macht) oder für auch Aktienrückkäufe zur Verfügung. Ich generiere damit aus meiner Investition von 100 Euro einen Gewinn von 5 Euro bzw. 5%.

Die Anleiherendite ist das Pendent bei festverzinslichen Wertpapieren. Wenn ich 2 Euro Zins auf eine Investition von 100 Euro bekomme, dann beträgt meine Rendite eben 2%.

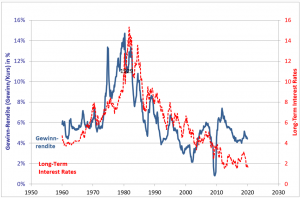

Die Anleiherendite (d.h. das vorherschende Zinsniveau) weist im Zeitablauf sehr starke Veränderungen auf. Die Gegenüberstellung der Entwicklung der Anleiherendite und der Gewinnrendite über Zeit ergibt für die USA folgendes Bild (eigene Berechnung – Quelle Shiller-CAPE-Daten bis Januar 2020)

Man sieht deutlich, dass die Gewinnrendite mit etwas zeitlichem Vorlauf parallel zur Entwicklung des Zinsniveaus verläuft. Die starken Zinsanstiege in den 60er bis 80er Jahren sind damit (folgerichtig) auch von einer Steigerung der Gewinnrendite begleitet gewesen. Was im Umkehrschluss bedeutet, dass die Bewertungen der Unternehmen am Markt in dieser Zeit mit dem immer höherem Zinsniveau immer weiter gesunken ist. Im Jahr 1980 lagen die Zinsen z.B. bei (aus heutiger Sicht unvorstellbaren) 14% – die Gewinnrendite lag aber auch bei dem Wert. Dies entspricht einem (sehr niedrigen) KGV von 7 (Kehrwert von 14) für den S&P500 im Jahr 1980.

Seit diesem Zeitpunkt sind die Zinsen in Wellen immer weiter gesunken. Heute liegen wir in den USA im Langfrist-Bereich bei unter 2%. Die Gewinnrendite liegt aber immer noch bei 4,5%. D.h. eine Investition in ein Unternehmen wirft heute mehr als die doppelte Rendite ab, die eine Investition in Anleihen abwirft. Um die Parallelität – wie in der Vergangenheit – wieder herzustellen könnten die Bewertungen damit nochmals um das Doppelte steigen – oder die Zinsen auf 4,5% steigen. Das ist grundsätzlich eine sehr attraktive Ausgangssituation, die einen deutlichen „Margin of Safety“ für Aktieninvestitionen gegenüber Anleiheinvestitionen darstellt. Und die Situation im Euro Raum ist ja noch viel extremer. Einer Gewinnrendite auf Unternehmensinvestitionen von gut 7% (im DAX) steht eine Anleiherendite mit Minus-Zinsen (für deutsche Bundesanleihen) gegenüber.

Aus dieser Richtung gibt es damit für mich keinerlei Hinweis oder die Notwendigkeit, dass der Markt bzw. die Unternehmen jetzt plötzlich viel weniger Wert sein sollten. Natürlich: Wenn in den nächsten Jahren die Zinsen wieder steigen, dann wäre das ein kräftiger Gegenwind für Aktionäre. Danach sieht es im Moment aber nicht aus. Die Angst, die derzeit im Markt vorherrscht, hat im Gegenteil die Renditen der langfristigen Anleihen nochmals nach unten getrieben.

Sinkende Gewinne würden temporär natürlich auch negativ auf die Aktienkurse wirken. Wirkliche Gefahr für die Aktienmärkte entsteht aber – nach meiner persönlichen Einschätzung – erst dann, wenn Inflationssorgen aufkommen, die Menschen das Vertrauen in Papiergeld verlieren, Inflation einsetzt und Anleger wieder höhere Zinsen für die Geldentwertungsrisiken ihrer Ausleihungen verlangen. Dann werden Investoren auch wieder mehr Gewinnrendite (bzw. tiefere KGV) für ihre Investitionen verlangen.

Das bedeutet natürlich nicht, dass es jetzt gleich wieder aufwärts gehen muss. Nein, Aktienkurse sind volatil, weil sie auf Zukunftserwartungen aufbauen und diese Erwartungen unterliegen den menschlichen Emotionen von Angst und Gier. Einmal ist der „Mr. Market“ depressiv und erwartet nur Schlechtes. Ein andermal ist er euphorisch und sieht die Zukunft nur rosig. Kursrückgänge von 20% oder mehr kommen damit alle paar Jahre immer wieder vor (zuletzt 2018). Besonders schmerzlich sind aber die richtig starkten Rückgänge von z.B. 50%, die dann meist auch auf fundamentalen Problemen beruhen. Auch diese kommen in jeder Generation einmal vor (das letzte Mal 2008 im Rahmen der großen Finanzkrise) – so einen Abschwung sehe ich derzeit aber nicht.

Aber auch ein 20% Einbruch (der jederzeit erfolgen kann) tut natürlich weh. Nach meiner Einschätzung machen viele Investoren dabei aber – trotz gegenteiliger Absichten – den Fehler einer zu kurzfristigen Betrachtung. Ich möchte das am Beispiel der Laufzeit von VERUS verdeutlichen:

In den gut vier Jahren seit dem 1.1.2016 (dem Start von VERUS) ist der DAX nur um 2,6% gestiegen. Das ist damit ein Zeitraum mit einer klaren Underperformance von Aktien gegenüber dem Mittelwert der Vergangenheit. Die Entwicklung war aber nicht gleichförmig. Der Zeitraum vom Start am 1.1.2016 bis Mitte 2017 war eine gute Periode – der DAX hat fast 11% annualisierte Rendite gebracht. Dann kam eine Phase von schmerzlichen minus 22% im Jahr 2018. In Summe war der DAX damit über die Jahre 2016 bis 2018 negativ. Wer das Glück hatte (oder sich getraut hat) dann einzusteigen, konnte sich bis Anfang 2019 über 30% p.a. Gewinn (auf dem Papier) freuen – die sich jetzt über den Kursrückgang wieder deutlich reduziert haben. Natürlich ist es für jemanden, der Anfang 2018 in den Markt eingestiegen ist und jetzt wieder auf einem Verlust von fast 15% „sitzt“ nicht einfach, das auszublenden. Genau das ist aber notwendig. Die „Gewinne“ oder „Verluste“ im Markt auf Sicht von wenigen Jahren sind mehr oder weniger zufällig. Die Gewinne über eine Generation sind dagegen sehr sicher.

Das lässt sich auch belegen: Über ein Jahr gesehen schwanken die Renditen deutscher Aktien (Quelle deutsches Aktieninstitut – Aktienkurse seit 1970) z.B. extrem – von minus 43% bis plus 84%. Bei einer Haltedauer von 10 Jahren betrug die jährliche Rendite je nach Startzeitpunkt zwischen minus 1,5% bis plus 15,5%. Und nach 20 Jahren betrug die jährliche Rendite zwischen 3,3 bis 15,2%. Wichtig – der Erwartungswert ist über alle Zeiträume sehr konstant, sehr attraktive 8% bis 9% p.a. Die Abweichungen von diesem Erwartungswert sind nur Schwankungen je nach dem persönlichen Einstiegszeitpunkt. Wenn ein Anleger kontinuierlich in den Aktienmarkt investiert (und nicht alles auf einmal), dann gleicht sich das Risiko eines ungünstigen Einstiegszeitpunktes aus.

Das lässt sich auch belegen: Über ein Jahr gesehen schwanken die Renditen deutscher Aktien (Quelle deutsches Aktieninstitut – Aktienkurse seit 1970) z.B. extrem – von minus 43% bis plus 84%. Bei einer Haltedauer von 10 Jahren betrug die jährliche Rendite je nach Startzeitpunkt zwischen minus 1,5% bis plus 15,5%. Und nach 20 Jahren betrug die jährliche Rendite zwischen 3,3 bis 15,2%. Wichtig – der Erwartungswert ist über alle Zeiträume sehr konstant, sehr attraktive 8% bis 9% p.a. Die Abweichungen von diesem Erwartungswert sind nur Schwankungen je nach dem persönlichen Einstiegszeitpunkt. Wenn ein Anleger kontinuierlich in den Aktienmarkt investiert (und nicht alles auf einmal), dann gleicht sich das Risiko eines ungünstigen Einstiegszeitpunktes aus.

Und wenn Aktien – wie jetzt gerade wieder – günstiger geworden sind, dann ist auf jeden Fall der Einstiegszeitpunkt auch günstiger als vor 3 Monaten oder Anfang 2018. D.h. auch wenn die Emotion sagt „Aktien verkaufen“, rational ist es, jetzt erst recht einen nächsten Baustein im Vermögensaufbau in Aktien zu investieren.

Bei all diesen Analysen habe ich nur den Markt im Durchschnitt betrachtet. Das Ziel von VERUS ist es aber natürlich langfristig besser abzuschneiden, als der Marktdurchschnitt. Das ist zwar in Summe über die gut vier Jahre bisher sehr gut gelungen (14,6% p.a. seit Auflage VERUS ggü. 2,6% beim DAX vgl. im Detail hier) – nicht aber für jeden Zeitraum dazwischen. Jene Investoren, die zwischen Mitte 2017 und Ende 2018 eingestiegen sind, liegen gegenüber einer Investition in den DAX zurück (Investoren zu den anderen Einstiegszeitpunkten liegen zum Teil sehr deutlich über der DAX-Performance). Nachdem der Rückstand derjenigen Investoren, die hinter dem DAX-liegen, aber sehr klein ist (im Maximum 6,6%), bin ich zuversichtlich, dass es bis in einem Jahr möglich ist, dass alle Investoren – unabhängig von ihrem Einstiegszeitpunkt – eine bessere Performance aufweisen werden, als der Marktdurchschnitt.