Liebe Mitinvestoren und an VERUS Interessierte!

Der BREXIT hat die letzten Tage und Wochen den Finanzmarkt fest im Griff gehabt. In der ersten Junihälfte ist der DAX aufgrund aufkommender Ängste um 700 Punkte oder 7% gesunken. Als die Buchmacher signalisierten, dass der BREXIT nicht kommen würde, stieg der DAX vor dem Referendum wieder um 8% auf 10.360 Punkte an. Um dann – als die Überraschung klar wurde – an einem Tag über 11% auf 9.300 Punkte abzustürzen.

Auch dieses Verhalten des Marktes ist ein Beispiel, dass bei den Akteuren an den Finanzmärkten meistens nicht die nüchterne Abwägung von langfristigen Investitionsentscheidungen, sondern sehr starke kurzfristige Emotionen – Angst und Gier – das Geschehen bestimmen. Ein konkretes Beispiel dafür: Die Aktie der STADA in unserem Depot stand am Abend des 23. Juni bei ca. 45,5 Euro. Am Morgen des 24. Juni – nach Bekanntwerden des BREXIT-Votums – konnte ich weitere Aktien der STADA zwischen 37 und 38 Euro kaufen (immerhin 1.800 Stück bei Lang und Schwarz). Am Nachmittag wurden dann schon wieder über 44,5 Euro je Aktie bezahlt – das entspricht einem Anstieg um 20% innerhalb von ein paar Stunden!

Das ist ein völlig irrationales Verhalten. STADA ist sicher nicht frei von Risiken. Aber der BREXIT (oder NICHT-BREXIT) ist in keiner Weise ausschlaggebend für den Wert der Firma. Bei STADA geht es darum, ob es gelingt – nach 20 Jahren, in denen ein Manager nach Gutsherrenart regiert hat – eine neue Strategie umzusetzen, die die verborgenen Werte der Firma offenlegt. Selbst eine Rezession in Europa als Folge des BREXIT würde STADA aufgrund des konjunkturunabhängigen Geschäftsmodelles kaum treffen.

Als Value Investor ist mir bewusst, dass die Zukunft grundsätzlich unsicher ist und dass man nie 100% richtig liegt. Ich habe auch den BREXIT nicht vorhergesehen und ich weiß auch nicht, welches nächste Ereignis ein „Erdbeben“ an den Finanzmärkten auslösen wird. Sicher ist aber, dass es auch in Zukunft sehr heftige Krisen geben wird. Normalerweise sind solche Krisen sehr gute Einstiegszeitpunkte – zumindest mittel- bis langfristig. (Kurzfristig wird man nie genau den Boden treffen.) Und wenn man bereits investiert ist, dann kann der Depotwert aufgrund solcher Ereignisse auch dramatisch nach unten gehen. Wichtig ist aber, dass diese Verluste dann nur auf dem Papier entstehen und die Firmen deren Teil-Eigentümer man ist, solche Phasen übertauchen können und gestärkt daraus hervorgehen.

Ich bin der Überzeugung, dass die Firmen, in die VERUS investiert ist, auch Krisen gut überstehen werden. Bei STADA geht es wie schon angesprochen darum, einen neuen Wind in die Firma zu tragen. Bei Hypoport ist entscheidend, dass die Ausbreitung der technologischen Plattform bei den Banken weiterhin gut gelingt bzw. dass die geplante Ausweitung auf die Versicherungsabwicklung vom Markt angenommen wird. Bei den indirekten Beteiligungen (über die SVB AG) wird z.B. bei I:FAO entscheidend sein, dass die Technologie über die Amadeus-Plattform weltweit verbreitet wird und damit das Wachstumspotential ausgeschöpft wird. Washtec ist auf hervorragendem Weg, dort ist es entscheidend, die Größenvorteile weiterhin in Ertragsstärke umzumünzen. Dasselbe gilt z.B. für Innotec, über Wachstum und selektive Zukäufe wird die Firma ihren inneren Wert kontinuierlich steigern können – nicht spektakulär, aber nachhaltig.

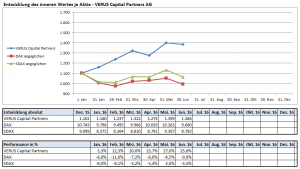

Die Entwicklung des inneren Wertes von VERUS ist aufgrund der positiven Entwicklungen der Beteiligungen – trotz BREXIT – sehr erfreulich. Konkret beträgt der Anstieg des inneren Wertes im 1. Halbjahr 25,6% gegenüber einem Kursrückgang von -10% beim DAX im selben Zeitraum.

Betrachtet man nur das zweite Quartal – dann steht einem Anstieg von 4,7% bei VERUS ein Kursrückgang von 2,9% beim DAX gegenüber, was eine Outperformance von 7,6% in diesem 2. Quartal 2016 bedeutet. Der innere Wert der SVB selber ist im 2. Quartal um 2,1% angestiegen. Die Eigen-Investments aufgrund des Mittelzuflusses aus der Wandelanleihe haben im 2. Quartal damit eine Outperformance der VERUS gegenüber der SVB ermöglicht.

Interessant ist die Entwicklung des Kurses der SVB selber. An der Börse werden derzeit Preise von fast 90 Euro für eine SVB-Aktie bezahlt – bei einem inneren Wert von ca. 79,5 Euro. Bei der Berechnung des inneren Wertes der VERUS (der die Basis für die Zeichnung und für die Rückzahlung der Wandelanleihe zum Laufzeitende bildet) wird aber nur der innere Wert angesetzt. Im Wert einer VERUS-Aktie von 1.384 per Ende Juni ist damit – entsprechend der Emissionsbedingungen der Wandelanleihe – nur der innere Wert (und nicht der Börsenkurs) der SVB angesetzt worden. (Wenn man den derzeitigen SVB-Kurs in die Berechnung einfließen lassen würde, dann wäre der Wert der VERUS bei Euro 1.500 statt 1.385 je Aktie. Wer jetzt also eine VERUS Wandelanleihe zeichnet, beteiligt sich indirekt zu einem Kurs von 79,5 an der SVB – das ist bedeutend günstiger als SVB-Aktien um fast 90 Euro an der Börse zu kaufen.

Mein Ziel ist es weiterhin über einen mittelfristigen Zeithorizont eine vernünftige (noch besser unvernünftig hohe) Rendite auf das eingesetzte Kapital zu erwirtschaften ohne übermäßig Risiken einzugehen. Ich bin sehr froh, dass ich Mit-Investoren habe, die diesen Weg mit mir gehen und bereit sind die Schwankungen auf dem Weg dahin mitzutragen. Es wird auch Zeiten geben, in denen es nicht ganz so gut läuft – dann bin ich darauf angewiesen, dass die Mit-Investoren verstehen, dass man den Erfolg nicht an der Performance eines Quartals bemessen darf. Von daher kann ich nur davor warnen, die bisher so positiven Renditen des 1. HJ einfach zu extrapolieren. Ich persönlich bin aber überzeugt, dass auch in Zukunft eine Veranlagung nach den Prinzipien des Value-Investing – wie sie bei der SVB und bei VERUS praktiziert wird – zu einer sehr zufriedenstellenden Rendite für die Investoren führen wird.

Wenn Sie Fragen haben oder Interesse an näheren Informationen zur VERUS Wandelanleihe 2016/2021, dann wenden Sie sich bitte gerne an mich. (helmut.fink@verus.li oder T +43 676 947 2434 bzw. +423 236 15 36).

Ich werde auch weiterhin regelmäßig über die Entwicklung bei VERUS berichten – spätestens nach Vorliegen der Zahlen zum 3. Quartal.

Beste Grüße

Helmut Fink