Es ist so viel über die Vorteile langfristiger Investitionen gesagt worden, dass es schwierig ist, noch auf etwas Neues zu stoßen. In einem Blogbeitrag von Klement-Investing (vgl. hier) bin ich auf einen Nutzen langfristiger Investitionen gestolpert, der unter Investoren weitgehend unbekannt ist (und auch mir neu war). Ich gebe seine Analyse hier gerne wieder – weil der Effekt tatsächlich spannend (und unerwartet) ist und stärkeren Eingang in das Allgemeinwissen von Investoren finden sollte. (Alternativ kann jeder den Originalbeitrag in Englisch lesen – Ich kann den Blog grundsätzlich jedem Investor wärmstens empfehlen).

Der Grund für den vorteilhaften Effekt für Langfristinvestoren liegt an der speziellen Natur der Zinseszinsen. Ich denke, jedem Investor ist bewusst, dass er im Fall eines (prozentual gesehen) erheblichen Verlusts, einen viel höheren prozentualen Gewinn braucht, um die Gewinnschwelle zu erreichen. Ein Beispiel: Wenn ein Investor 50% Verlust erleidet, dann braucht er nicht einen Gewinn von 50%, sondern einen Gewinn von 100%, um diesen Verlust wieder auszugleichen.

Bekannt ist auch, dass die Märkte dazu neigen, hinsichtlich der Rendite langfristig zum Mittelwert zurückzukehren, d.h. auf Perioden außergewöhnlich hoher Renditen folgen Perioden außergewöhnlich niedriger Renditen und umgekehrt. Das ist nichts Neues. Klement schaute sich jetzt aber die Renditeverteilung eines Aktienanlegers genauer an, der in seiner Modellrechnung 25 Jahre lang investiert. Er simulierte in dieser Berechnung einen hypothetischen Aktienmarkt mit einer jährlichen Rendite von 10% und einer jährlichen Volatilität von 15%. Jedes Jahr zieht er nach dem Zufallsprinzip die Rendite aus einer lognormalen Verteilung und setzt die Rendite im Laufe der Zeit zusammen. Um eine Vorstellung von der gesamten Bandbreite der Ergebnisse zu erhalten, simulierte er 1.000 solcher Ertragspfade. (Solche sog. Monte-Carlo Simulationen sind für die Bestimmung von möglichen Ergebnisverteilungen absolut üblich).

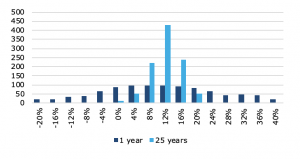

Das untenstehende Diagramm zeigt die bekannte Renditeverteilung nach Jahr 1. Und nach 25 Jahren!

Die Verteilung der zu erwartenden Ein-Jahres-Renditen (dunkelblau) ist (wie erwartet) symmetrisch um den Mittelwert von 10% verteilt. Die Ergebnisse streuen aber sehr weit. Man kann nach einem Jahr mit minus 20% Rendite dastehen – oder aber mit gleicher Wahrscheinlichkeit auch mit plus 30% (Abweichung von 20%-Punkten vom Erwartungswert).

Spannend ist es jetzt, sich angesehen, wie sich die Renditen verändern, wenn man unter diesen Bedingungen 25 Jahre hintereinander investiert. Unter dieser Annahme nähern sich die 25-Jahres-Renditen erwartungsgemäß stärker dem Mittelwert an und die Streuung nimmt deutlich ab. Nach 25 Jahren sind negative Renditen so gut wie unmöglich – aber auch Renditen über 25%. Diese engere Verteilung nach 25 Jahren ist einfach darauf zurückzuführen, dass rein zufällig positive Jahre auf negative Jahre folgen und umgekehrt. Daher profitieren langfristige Anleger davon, dass sie sich im Laufe der Zeit von kurzfristigen Verlusten wieder erholen (und leiden darunter, dass sie nach Zeiten hoher Renditen die Überrenditen wieder verlieren). Auf lange Sicht driften die Renditen in Richtung des Durchschnitts. Insoweit keine neuen Erkenntnisse.

Wenn man jedoch nach 25 Jahren in die Ertragsverteilung hineinzoomt, dann stellt man etwas Merkwürdiges fest: Die Verteilung ist nicht mehr symmetrisch! Die Wahrscheinlichkeit von Abweichungen nach oben und nach unten sind nicht mehr gleich! Dies ist das Ergebnis von zusammengesetzten Renditen. Da ein Verlust von 20% mehr als einen Gewinn von 20% benötigt, um wieder aufgeholt zu werden, befinden sich auf der linken Seite der Verteilung mehr Erträge als auf der rechten.

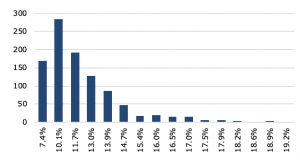

Welche Auswirkungen hat es, dass die Verteilung schief ist? Es bedeutet, dass die Wahrscheinlichkeit nach 25 Jahren eine Rendite von unter oder über 10% zu erreichen ist nicht gleich groß ist! Die Wahrscheinlichkeit nach 25 Jahren mehr als 10% Rendite p.a. zu erreichen ist viel höher, als das Risiko weniger als 10% zu erreichen. (Obwohl der Erwartungswert in jedem Jahr 10% beträgt)!

Oder anders ausgedrückt – die Wahrscheinlichkeit nur 5% Rendite zu erwirtschaften (weil man grad ungünstige 25 Jahre erwischt hat) ist viel kleiner als über 15% zu erreichen (weil man grad günstige Jahre erwischt hat). Der spannende Effekt ist also: Obwohl der Markt nur 10% Renditeerwartung pro Jahr hat, hat der Langfristanleger höhere Chance über diesem Mittelwert zu liegen als darunter! Selbst dann, wenn er nur im Marktdurchschnitt anlegt. Dies ist ein wunderbares Geschenk für langfristige Investoren. Für langfristige Investoren sind die Abwärtsrisiken deutlich reduziert. Und während außergewöhnlich hohe Renditen zwar ebenfalls seltener werden, sinkt ihre Wahrscheinlichkeit langsamer als die Abwärtsrisiken. Und je länger Sie investieren, desto schiefer wird die Renditeverteilung, d.h. desto wahrscheinlicher wird es, dass Sie am Ende höhere langfristige Renditen als der Jahresdurchschnitt erzielen.

Und dieser positiven Renditevorteil für Langfristanleger kann jetzt zusätzlich zum Renditevorteil aus der Steuerbelastung realisiert werden. Ich hatte in einem Beitrag (hier)ja schon einmal dargestellt, dass ein Langfristanleger rein aus der Steuerstundung heraus einen Nach-Steuer-Renditevorteil von 1,5% (bei 25% Steuer über 25 Jahre) realisieren kann. Wenn ich die beiden Effekte kummuliere und z.B. einen Renditevorteil weiteren 1,5% p.a. aus dem Schrägheitseffekt annehme, dann entspricht das über eine Investorenkarriere einem gigantischen Renditevorsprung. Ein Vorsprung den sich die meisten Investoren – aufgrund der Eigenheit des Zinseszinses – nicht wirklich vorstellen können.

Nur zur Veranschaulichung:

- Aus 1000 Euro werden bei einer Rendite von 10% und einem Steuersatz von 25% (d.h. 7,5% Nach-Steuer-Rendite) über 30 Jahre ca. 66 Tsd. Euro nach Steuern. Eine Ver-66-fachung nach Steuern (!!) – das klingt schon sehr attraktiv.

- Wenn die Rendite aber aufgrund des Steuerstundungseffektes um 1,5% und aufgrund des oben beschriebenen „Schrägheits-Effektes“ um weitere 1,5% ansteigt, dann verbleiben beim Anleger aber 113 Tsd. Euro nach Steuern – d.h. eine Ver-113-Fachung! Nach diesen 30 Jahren hat der Anleger aufgrund der beiden Effekte damit das doppelten Vermögen in seinem Depot.

Wenn jemand rational handelt, dann ist völlig klar, dass das „immer-investiert-sein“ die einzige richtige Alternative ist. Selbst, wenn man mit dem Market-Timing ein paar Prozentpunkte Renditevorsprung in einigen Jahren herausholen könnte (was sehr ungewiss ist), dann würde man trotzdem weit hinter dem Langfrist-Dauer-Anleger zurückbleiben.

Mein Plädoyer auf die Frage wann man Geld in Aktien investieren sollte ist damit ganz klar (angelehnt an Sir Templeton (vgl. den Beitrag dazu hier): „Immer dann wenn man Geld hat, das man langfristig binden kann“.