Liebe Mit-Investoren!

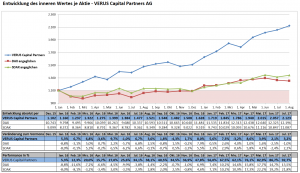

Der innere Wert einer Aktie bzw. einer VERUS-Wandelschuldverschreibung ist per Ende Juli 2017 auf einen Wert von 2.123 Euro gestiegen. Die Wertsteigerung im Jahr 2017 beträgt damit gesamt 30,5%. Der Gesamtanstieg seit dem Start am 1.1.2016 beträgt 92,7%.

Der Anstieg im Juli ist auf keine außergewöhnlichen Ereignisse, sondern auf moderate Kursanstiege bei relativ vielen Beteiligungen zurückzuführen. Die Entwicklung ist allerdings insofern sehr positiv zu bewerten, da z.B. der DAX im selben Zeitraum einen Kursrückgang zu verzeichnen hatte.

Erwähnenswert ist sicher das neue Angebot von Bain/Cinven für die STADA Arzneimittel AG. Der angebotene Preis wurde auf 66,25 leicht erhöht und die Annahmebedingungen leicht gelockert. Vor diesem Hintergrund ist davon auszugehen, dass das Angebot Erfolg haben wird. Der auf über 65,50 gestiegene Kurs signalisiert auch, dass der breite Markt von einem Erfolg ausgeht. Ich hatte ja im letzten Update bereits darauf hingewiesen, dass das Scheitern des ersten Angebotes nicht das Ende der Übernahme-Phantasie ist. Die Interessenten sind gewillt diesen Preis für Stada zu bezahlen und das bedeutet auch, dass diese Investoren einen Plan haben, wie sie den Wert – von Stada von diesem Niveau aus – weiter steigern können. Insofern werden wir vermutlich nicht alle Stücke andienen, sondern mit einem Teilbestand die weitere Entwicklung nach Ablauf des Übernahmeangebotes beobachten. Die Wahrscheinlichkeit, dass der Kurs nach einem erfolgreichen Angebot zumindest leicht über 66,25 steigt, ist relativ hoch.

Ich habe im Rahmen der Gespräche mit meinen Mit-Investoren immer wieder betont, dass ich mich nicht in der Lage sehe, Market-Timing zu machen. Die Wahrscheinlichkeit, dass wir mit VERUS mit einer Voll-Investition in die nächste Korrektur (die auf jeden Fall irgendeinmal kommen wird) hineingehen (und mitleiden werden), ist extrem hoch. Und viele Kommentatoren gehen im Moment davon aus, dass so eine Korrektur direkt von der Türe steht. Ich persönlich glaube nicht daran und sehe im Moment keine große Gefahr – trotz der saisonal heiklen Phase im Spätsommer/Herbst. Warum glaube ich das? Der Hauptgrund sind die Sentiment-Daten, die zu pessimistisch sind.

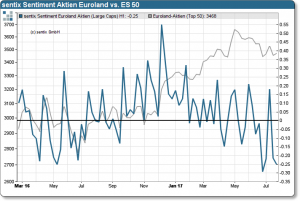

Man sieht in der Grafik , dass das die Stimmung gegenüber europäischen Aktien im Moment sehr negativ ist – das ist ein klarer Kontra-Indikator und jedenfalls nicht der Boden, auf dem große Korrekturen entstehen.

Ein zweiter Faktor ist interessant. Europäische Aktien haben heuer (auch aufgrund des starken Euro) bereits früher als sonst ihre saisonale Schwächephase eingeleitet. Diese heikle Periode ist für viele Anleger Anlass genug, sich defensiv aufzustellen. Insbesondere die Investmentprofis tun dies sehr ausgeprägt, wie man am folgenden Bild sieht.

Anhand des Verlaufs der roten Linie erkennt man, dass das Ausmaß beachtlich ist, denn der jetzt gemessene Wert fällt sogar unter das Niveau zurück, das im September 2015 erreicht wurde. Damals begannen die Ängste um Chinas Wirtschaft umzugehen. Im Anschluss gab es eine Erholung von über 10%. Und im Vergleich zu damals boomt die Konjunktur. Anhand der blauen Linie sieht man zudem, dass die mittelfristige Zuversicht der Investoren ansteigt. Der Wert, den Investment-Profis dem Markt in 6 Monaten zutrauen, legt in der aktuellen Wochenumfrage um 19% zu. Ein solch impulsiver Anstieg steht im krassen Gegensatz zum Investitionsverhalten. Darin liegt sogar die Chance für eine kurzfristige Rallye, die im Moment keiner erwartet.

Wie dem auch sei. Ich beobachte das, traue mir aber nicht zu, die Launen des Marktes richtig vorherzusehen. Grundsätzlich halte ich es ja im Hinblick auf das Market-Timing mit Sir John Templeton – den ich diesmal anstelle von Warren Buffet zitieren möchte.

Ich bedanke mich für euer Vertrauen.

Helmut

Vaduz, 4. August 2017