Liebe Mit-Investoren!

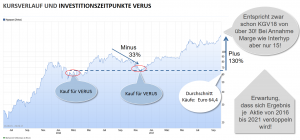

Der innere Wert einer Aktie bzw. einer VERUS-Wandelschuldverschreibung lag per Ende September 2017 bei Euro 2.219. Die Wertsteigerung im Jahr 2017 beträgt damit gesamt 36,0%. Seit dem Start am 1.1.2016 hat sich der Wert eines Anteils damit mehr als verdoppelt.

Der Anstieg des inneren Wertes im September um 5,6% ist sehr erfreulich, allerdings vor dem Hintergrund des allgemeinen Anstieges der Bewertungen zu relativieren. Der DAX ist im September um 6,5% und der SDAX um 4,5% angestiegen. Insofern hatten wir im September eine Situation in der alle Boote von der Flut gehoben wurden.

Nachdem Ende August die Erlöse aus der Andienung der STADA-Aktien an die Gesellschaft geflossen sind, wurden im September Neu-Engagements eingegangen.

Eines der Neu-Engagements ist die METRO (Wholesale). Der Kauf von Metro erscheint auf den ersten Blick nicht unbedingt interessant, da die Metro als problembehafteter Einzelhändler gesehen wird. Aber genau diese pessimistische Einstellung des „Mr. Market“ macht eine Investition in die Firma interessant.

Die „neue Metro“ in die VERUS investiert hat, entstand ja erst im Juli aus einer Abspaltung der alten Metro. Mit der Transaktion wurden die Elektromärkte (Saturn/Mediamarkt) vom C&C-Geschäft (mit REAL in Deutschland) getrennt. D.h. die neue Metro besteht aus zwei Geschäftsbereichen:

- C&C-Geschäft (80% des Geschäftes): Hier ist Metro europäischer Marktführer. Insgesamt hat Metro 750 Standorte und über 100.000 Mitarbeiter. Die Belieferung (insbesondere an Hotels, Catering, …) hat zwar erst 12% Umsatzanteil – wächst aber sehr stark. Ein Beispiel ist die kürzlich erworbene Rungis-Express. Rungis ist z.B. zu einem sehr hohen Anteil daran beteiligt, dass am Arlberg die Gäste mit hochwertigen Waren – die täglich frisch aus Paris angeliefert werden – verköstigt werden können. Das ist ein Geschäftbereich, der auch von den Margen her sehr interessant ist und in dem hohe Eintrittsbarrieren bestehen.

- Real in Deutschland (20% des Geschäftes): Dieses Geschäftsfeld ist weiterhin ein Problembereich, das zu klein (nur 6% Marktanteil) und einen extrem starken Wettbewerb ausgesetzt.

In der Wahrnehmung des Marktes (und Aktienkurses) werden im Moment vor allem die Probleme gesehen. Die fehlende Profitabilität von Real, die Risiken in Russland, die Gefahr durch Amazon Fresh, etc.

Bei genauerer Betrachtung sieht man aber, dass man für einen Gesamtpreis der Firma in Höhe von gut 6 Mrd. viel Gegenwert bekommt:

- ein Cash-Flow-starkes Geschäft (operativer Cash Flow von über einer Mrd. erwartet für 2018). Selbst wenn man annimmt, dass 2/3 davon wieder investiert werden (was etwa 700 Mio. entspricht) bleibt ein hoher freier Cash-Flow von 5% der Marktkapitalisierung.

- Immobilien in der Bilanz, die auch bei konservativer Betrachtung deutlich mehr wert sind, als die Schulden der Firma (3,6 Mrd.).

- Ein erwartetes Ergebnis von 600 bis 700 Mio. in den nächsten Jahren – das entspricht dann einer Gewinnrendite von über 10% (oder KGV von unter 10).

- Ein erfahrenes, aktionärsorientiertes und selber investiertes Management. Herr Koch, der CEO, hat z.B. im Juli bei einem Kurs von 18,3 über eine Mio. privates Geld investiert, um Metro Aktien zu kaufen.

Vor allem aber hat Metro die Chance, sich jetzt wirklich operativ zu verbessern und damit die inneren Werte deutlich werden zu lassen. Es ist natürlich nicht sicher, ob dies auch wirklich gelingt. Das Geschäft in Russland (oder der Rubel) könnten massiv einbrechen. Es könnte sein, dass es Metro nicht gelingt, Real zu sanieren (wobei man in dem Fall wohl eher einen Verkauf von Real in Betracht ziehen würde). Ich bin aber zuversichtlich und sehe in Metro eine Firma, die derzeit noch unter ihrem Wert gehandelt wird und eine sehr gute Chance auf eine Neubewertung hat. Und das ist leider derzeit nicht mehr so leicht zu finden.

Von den Unternehmen im Portfolio haben sich im September wieder einmal Hypoport und Washtec (im Depot der SVB AG) am besten geschlagen.

Hypoport hatte ich in früheren Updates ja schon ausführlich vorgestellt. Der Kurs von Hypoport ist im September bis auf 150 Euro angestiegen. Die Bewertung der Firma ist damit tatsächlich schon sehr hoch – die Geschäftsaussichten und das Management sind allerdings auch hervorragend.

Auch wenn der Kurs im Verhältnis zum Einstandskurs von 64,4 bereits um 130% gestiegen ist, halte ich an diesem Engagement auf jeden Fall fest.

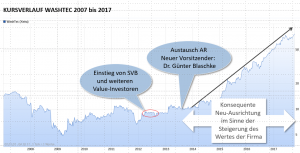

Washtec ist Weltmarktführer bei Autowaschanlagen. Der Ertrag der Firma stammt aber nicht nur aus dem Verkauf der Anlagen selber, sondern zu einem großen Teil auch aus dem Margen im Verkauf der Waschchemie, die für die Anlagen benötigt wird. In Summe ist Washtec in einem Geschäftsfeld tätig, in dem die lokale Größe einen sehr großen Wettbewerbsvorteil und eine hohe Eintrittsbarriere für Wettbewerber darstellt. Es entsteht damit so etwas wie ein lokales Monopol. Und eiesen Wettbewerbsvorteil hat Washtec in den letzten Jahren konsequent auf- und ausgebaut.

Diese effiziente Aufstellung war in der Vergangenheit nicht gegeben. Da gab es verlustreiche Abenteuer in Amerika und ein unstrukturiertes Vorgehen in der Marktbearbeitung. Der Kurs der Firma lag schon im Jahr 2000 bei ca. 10 Euro – so wie im Jahr 2013 (mit Einbrüchen bis auf 1 Euro im Jahr 2003 und 5 Euro im Jahr 2009). Im Jahr 2013 haben dann verschiedene Value-Investoren – die ein großes Potenzial in der Firma gesehen haben – größere Anteile an Washtec übernommen (auch die SVB AG) und einen Wechsel in der Führung der Gesellschaft angestrebt. Das ist im Jahr 2014 auch gelungen. Der ehemalige Rational-Manager Dr. Blaschke hat den AR-Vorsitz übernommen und seitdem das Geschäft auf völlig neue Beine gestellt.

Das zeigt sich auch in der Entwicklung des Unternehmenswertes ab dem Jahr 2014, wie das gut im Chart ersichtlich ist.

Nach einem Anstieg des Kurses von etwa 10 Euro auf über 75 Euro stellt sich aber die Frage, ob da noch weiteres Potenzial vorhanden ist? Wir sind der Meinung, dass dies der Fall ist.

- Washtec hat im Jahr 2016 fast 3 Euro verdient. Dieser Gewinn je Aktie kann sich in den nächsten 5 bis 7 Jahren verdoppeln. Der Treiber dafür ist nicht nur das angestrebte Wachstum, sondern die weiter ausgebaute Profitabilität. Die neue Generation von Waschstraßen wird ein ganz neues Produktkonzept haben, das einen viel höheren Grad an Standardisierung für Washtec bringen wird. Damit können – auch ohne Preissteigerungen für Kunden – die Margen nochmals deutlich gesteigert werden.

- Das Geschäft ist ganz wenig kapitalintensiv. Die Eigenkapitalrentabilität beträgt (per 2016) 35%! Das Wachstum und der Ausbau des Geschäftes kann damit gleichzeitig mit einem Ausbau der Dividendenfähigkeit erfolgen. Die Dividende ist in den letzten Jahren schon auf 2,10 (im Jahr 2016) massiv gesteigert worden. Das ist immerhin eine Rendite von 3% beim derzeitigen Kurs von 76 Euro.

Auch wenn Washtec mit dem Kursanstieg im September zur größten Depotposition bei der SVB geworden ist, fühlen wir uns bei diesem Engagement sehr wohl.

Vielleicht noch ein Wort zur allgemeinen Entwicklung an den Börsen. Der September ist ja – entgegen der Erwartungen vieler Marktteilnehmer – sehr positiv gelaufen. Aber an den Börsen passiert ja meistens nicht das, was alle erwarten, sondern das, was nicht erwartet wird. Ich hatte auf diese Ausgangslage im Update von Anfang August hingewiesen.

In der Zwischenzeit ist die Stimmung (z.B. gemessen am Sentix-Indikator) deutlich besser geworden. Und damit ist die Gefahr, dass es nicht so positiv weitergeht, deutlich gestiegen. Gut ablesbar ist das auch am CNN Fear & Greed Index (für den amerikanischen Markt), der – nach einem neutralen Wert von 49 – jetzt wieder extreme Werte von über 90 angenommen hat.

Diese Gier-Ausrichtung der Investoren mahnt zur Vorsicht. Allerdings zeigen die Sentix-Daten auch, dass die Wertwahrnehmung (also der Wert den Anleger mittelfristig den Unternehmen beimessen) auch einen sehr hohen Wert hat. Damit sollte es zwar gedämpft, aber grundsätzlich weiter positiv vorangehen. Aufgrund der hohen Bewertungen ist es allerdings notwendig, solchen Markterwartungen bzw. dem Wechsel in diesen Erwartungen hohe Aufmerksamkeit zu schenken.

Wenn die Euphorie zu groß wird, dann ist es Zeit, sich deutlich defensiver und vorsichtiger aufzustellen. Auch wenn ich überzeugt bin, dass niemand eine Börsenbaisse korrekt vorhersehen kann, so denke ich doch, dass es im Moment einige Investment-Chancen gibt, die Chancen auf Kursgewinne bieten und trotzdem im Falle so eines allgemeinen Kursrückganges weniger leiden würden. Diese Chancen möchte ich im Oktober nutzen bzw. weiter ausbauen.

Ich bedanke mich für euer Vertrauen.

Helmut

Vaduz, 5. Oktober 2017

—————————————————————————————————————————————————

Investment Lessons by Warren Buffett and Charlie Munger:

“The most common cause of low prices is pessimism—some times pervasive, some times specific to a company or industry. We want to do business in such an environment, not because we like pessimism but because we like the prices it produces. It’s optimism that is the enemy of the rational buyer.”