Liebe Mit-Investoren

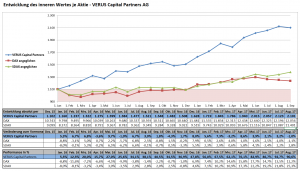

Der innere Wert einer Aktie bzw. einer VERUS-Wandelschuldverschreibung lag per Ende August 2017 bei einen Wert von 2.100,55 Euro. Die Wertsteigerung im Jahr 2017 beträgt damit gesamt 29,0%. Der Gesamtanstieg seit dem Start am 1.1.2016 beträgt 90,6%.

Spannend war im August wieder die Kursentwicklung von STADA Arzneimittel AG. Das Übernahmeangebot war mit dem angebotenen Preis von 66,25 bekanntlich nur ganz knapp geglückt. Mit der Bekanntgabe des Erfolges des Angebots stieg der Kurs der Aktie gleich auf ca. 72 Euro. Ich hatte in einem eigenen Update am 19. August angekündigt diese Kurse zum Komplett-Ausstieg zu nutzen, was auch erfolgt ist. Jetzt notiert STADA aber bei über 80 Euro!

In der Rückschau muss ich klar feststellen, dass ich im Exit von STADA Fehler gemacht habe.

- Die Anleger, die das Angebot angenommen haben (auch VERUS und die SVB), haben weniger erhalten als diejenigen, die weiter an ihrer Beteiligung festgehalten haben. Dies war zwar von der Tendenz her zu erwarten, das Ausmaß hatte ich aber total unterschätzt. Andererseits ist auch klar, dass das Angebot nur deshalb überhaupt gelungen ist, weil viele angedient haben. Wenn weniger angedient hätten, dann wäre auch das Angebot gescheitert.

- Der schnelle Verkauf der nicht angedienten Restposition zu 72,50 war ebenfalls ein Fehler – und zwar einer, der vermeidbar gewesen wäre. Mir war klar, dass Elliott auf einen höheren Preis spekulierte. Normalerweise ist es aber so, dass – wenn die Übernehmer einem Aktionär (in diesem Fall Elliott) einen besseren Preis bezahlt – alle anderen (die vorher angedient hatten) auch eine Nachbesserung erhalten. Was ich nicht auf dem Radar hatte ist, dass nach deutschem Recht das Angebot im Rahmen eines Gewinnabführungs- und Beherrschungsvertrages nicht unter diese Nachbesserungsregel fällt. An diesem Punkt hat Elliott verhandelt und es gibt jetzt ein Angebot 74,4 Euro für die verbliebenen Aktionäre.

Dass ich das übersehen hatte, ärgert mich zwar. In Summe muss man allerdings auch ganz im Sinne meines Kollegen Frank Fischer festhalten „Gier ist schlecht“ (vgl. https://www.wallstreet-online.de/nachricht/9700259-shareholder-value-beteiligungen-ag-stada-gier-schlecht).

VERUS hat das Ziel, sich im Sinne des Value Investing an Unternehmen zu beteiligen und an den Wertsteigerungen dieser Unternehmen zu partizipieren. Das Ausnutzen von Machtspielen zwischen Hedgefonds und Beteiligungsgesellschaften gehört da eben nicht zur Kernkompetenz. Und Value Investoren steigen tendenziell zu früh aus gut laufenden Engagements aus – weil eben die Sicherheitsmarge nicht mehr da ist. Und das Ergebnis bei STADA war sowohl für das Engagement in der Shareholder Beteiligungen AG (SVB) als auch in der VERUS selber sehr positiv. Bei VERUS steht einem durchschnittlichen Einstandspreis von 39,5 Euro je Aktie ein durchschnittlicher Verkaufspreis von 68,5 gegenüber. Das ist ein Anstieg um fast 75% im Zeitraum von 1 ¼ Jahren.

Der insgesamt leichte Rückgang des inneren Wertes im August gegenüber dem Vormonat ist insbesondere auf leicht sinkende Kurse bei den Beteiligungen in der SVB (z.B. Secunet) zurückzuführen. Der innere Wert der SVB sank im August dementsprechend um 1,7% auf 122,61 Euro je Aktie. Damit ergibt sich im Moment wieder die Situation, dass die SVB-Aktien an der Börse über dem inneren Wert notieren (Kurs dzt. 126 Euro). Ein Kauf von SVB-Aktien über die Börse ist damit im Moment nicht wirklich interessant. Innerhalb der Berechnung des Wertes der VERUS-Anteile wird immer der innere Wert der SVB angesetzt – per 1. September damit 122,61 und nicht der Börsenkurs von 126 Euro. D.h. derzeit ein klarer Vorteil für Investitionen in VERUS.

Im nächsten Update Anfang Oktober werde ich dann näher auf die Neuengagements von VERUS eingehen. Diese sind erst zu einem Teil erfolgt. Im Falle eines entsprechenden Rücksetzers an den Börsen – die im Hebst sehr häufig sind – hoffe ich noch günstiger zum Zug zu kommen.

Ich bedanke mich für euer Vertrauen.

Helmut

Vaduz, 11. September 2017

—————————————————————————————————————————————————

Investment Lessons by Warren Buffett and Charlie Munger:

„To be a successful investor you must divorce yourself from the fears and greed of the people around you, although it is almost impossible.“