Als Anleger wird man in der derzeitigen Börsenlage stark auf die Probe gestellt. Weltweit sind die Aktienmärke abgestürzt, die Volatilität als Massstab für die Unsicherheit unter den Investoren ist extrem hoch und ein Ende der Turbulenzen ist leider nicht abzusehen. Ich versuche einmal meine Einschätzung der aktuellen Lage darzustellen.

Ich denke, man muss zwei Themen auseinander halten.

- Das eine ist die Psychologie der Investoren,

- und das andere die ökonomischen Daten.

Beide Faktoren beeinflussen die Entscheidungen der Anleger und damit den Verlauf der Börsenkurse. Auch hier gilt die Analogie vom Herrchen mit dem Hund. Die ökonomische Datenlage hat sich durch die Covid-Massnahmen natürlich verschlechtert, aber die Stimmung kann den realistischen ökonomischen Daten nochmals weit davon laufen (nach vorne und nach hinten).

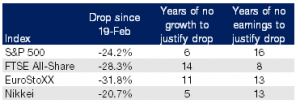

Interessant ist es, sich zuerst einmal anzusehen, wie weit „der Hund nach hinten gerannt ist“ (unabhängig davon wie sich das Herrchen bewegt hat). Ich habe dazu eine interessante Studie von Joachim Klement gesehen. (hier) Es hat ein Modell (Basis discounted Dividends) für wichtige Aktienmärkte gemacht, in dem er die impliziten erwarteten Wachstumsraten für diese Märkte ermittelt hat – und zwar vor der Krise (Stichtag 19. Februar) und per Mitte März. Er hat dann modelliert, dass die Unternehmen für die nächsten Jahre keine Ergebnisse erzielen, und keine Dividenden mehr zahlen bis die Krise vorbei ist und diese Ergebnisse (per 19. Februar und Mitte März) einander gegenüber gestellt. D.h. er analysiert damit, wie lange die Krise dauern müsste, um den Kursrückgang zu rechtfertigen.

Das Ergebnis ist, dass die Märkte (ausgehend von den Erwartungen Mitte Februar) jetzt zwischen 5 und 15 Jahre Null-Wachstum oder 10 bis 15 Jahre Null-Ergebnis einpreisen. D.h. der Hund ist so weit zurückgelaufen, dass es einem Stillstand der Wirtschaft von zumindest 10 Jahren entspricht. (Und die Analyse von Klement beruhte auf einem Stand der Börsen, die nicht das Tief von letzter Woche abbildet, sondern einen Stand leicht über dem heutigen.) Ja, die jetzt anstehende Rezession wird weh tun, aber ein 10-Jahres-Stillstand aufgrund dieser Pandemie sehe ich in keinem Szenario.

Der scharfe Kursrückgang ist damit zu einem großen Teil auch auf die Psychologie zurückzuführen. Dadurch, dass nicht klar ist, wie lange es dauern wird, herrscht Unsicherheit vor. Unsicherheit führt zu Angst. Die fallenden Kurse verstärken den Trend. Investoren, die auf Kredit gekauft hatten, müssen plötzlich entgegen ihrer Überzeugung aufgrund von Margin Calls verkaufen – egal um welchen Preis. Neue Käufer gibt es aufgrund der Unsicherheit (noch) nicht. Die Kurse fallen weiter. Es gibt ein Herdenverhalten an der Börse – das Gefühl einfach nur „raus“ zu wollen, erfasst immer weitere Kreise der Investoren. Das ist dann wie, wenn eine ganze Herde aufgescheucht ist und sich gleichzeitig durch ein kleines Tor drängen will. Bis alle das Tor passiert haben– also alle unsicheren Investoren verkauft haben – kann es eine ganze Weile dauern.

Natürlich ist es wichtig (und langfristig auch am erfolgsversprechendsten) sich auf die ökonomische Datenlage zu konzentrieren. Darauf, wie die Firma in die man investiert ist, sich über die nächsten 10 Jahre entwickeln wird. Man kann die psychologischen Effekte aber natürlich nicht ausblenden – niemand ist vor diesen in der menschlichen Natur verwurzelten Emotionen gefeit. Vor diesem Hintergrund macht es Sinn, sich anzusehen, wie sich das in der Vergangenheit dargestellt hat und ob man daraus etwas lernen kann.

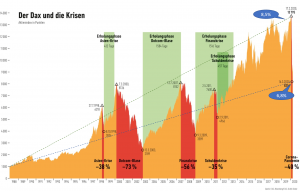

Wenn man den DAX seit seiner Auflage am 1.1.1988 aufträgt und die Baisse-Zeiten rot färbt, dann ergibt sich folgendes Bild.

Der DAX ist zu 3/4 der Zeit im Hausse-Modus und ist trotz ¼ der Zeit im Baisse-Modus im Durchschnitt stark gestiegen. In den gut 30 Jahren gab es vier echte Krisen – die COVID-19 Pandemie ist die fünfte. Diese Krisen hatten Abstürze von 35% bis 73% zur Folge. In der jetzigen Krise lag der Rückgang bisher (dh per 18. März) bei 40%. Die Zeit bis der DAX-Stand vor der Krise erreicht war (Erholungsphase grün) dauerte in der Vergangenheit zwischen 1,3 Jahre (bei der Asien-Krise und der Schuldenkrise) bis zu 4 Jahren (Dotcom-Blase und Finanzkrise).

Was kann man daraus ableiten? Die Corona-Krise wird uns an der Börse zumindest bis nächstes Jahr begleiten. Wenn es nur einen kurzen Schock gibt, dann wäre eine Erholung auf den Stand im Februar 2020 innerhalb eines guten Jahres möglich. Das wird aber nur dann möglich sein, wenn wir z.B. nach 2 Monaten Klarheit über den weiteren Verlauf – insbesondere die zeitliche Dauer – haben. Sobald Klarheit über den Schaden herrscht, ist dieser Schaden eingepreist und kann es wieder aufwärts gehen.

Soweit sind wir aber leider noch nicht. Wenn die Lage in den USA eskaliert, wenn die immensen Bemühungen Medikamente und Impfstoffe zu entwickeln, enttäuschen würden, wenn die Lieferketten weiterhin auf unabsehbare Zeit so unterbrochen bleiben und wenn dann negative Zweitrundeneffekte einsetzen, dann müssen wir leider damit rechnen, dass es nach einer kurzen Beruhigungsphase nochmals eine Etage tiefer geht. Die Gefahr geht vor allem von diesen Zweitrundeneffekten aus. Wenn z.B. aufgrund des niedrigen Ölpreises die amerikanischen Fracking-Unternehmen ihre Schulden nicht mehr bezahlen können, dann wird das bitter für Bankbilanzen. Diese sind dann gezwungen ihre Kreditausleihungen zurückzufahren, was die Konjunktur weiter schwächt. Wenn aufgrund des Shut-Down stark verschuldete Immobilien-Entwickler in Probleme geraten (z.B. weil sie in Einkaufszentren investiert sind, die leer stehen), dann könnte das auch auf den Immobilienmarkt durchschlagen und weitere Kredit-Probleme mit sich bringen. Ich sage nicht, dass das so kommen wird – aber solange solche Entwicklungen als unbekannte Gefahr im Raum stehen, wird der Aktienmarkt sich nicht nachhaltig erholen können und besteht die Gefahr einer weiteren Eskalation der Abwärtsspirale.

Was man auf dem Bild aber auch sieht ist, dass es nach Krisen immer wieder aufwärts ging und der DAX trotz der Krisen mit temporären Rückgängen von bis zu 73% langfristig um 7% bis 8% p.a. gestiegen ist. Mitte Februar waren es 8,5%, Mitte März 6,8%. Und man sieht auch klar, dass diejenigen Investoren, die in Krisen eingestiegen sind, eine deutlich höhere Performance erzielt haben, als Investoren zu Zeiten in denen Optimismus geherrscht hat. Der richtige Zeitpunkt ist natürlich nie vom vorhinein absehbar. Sicher ist, dass es jetzt langfristig gesehen deutlich attraktiver ist in den Markt zu gehen als in den letzten Jahren. Was aber auch gilt: „Es schmerzt mehr, wenn man zu früh, als wenn man zu spät eingestiegen ist“. Jetzt abzuwarten bis die Panik schwindet (die Volatilität ist ein gutes Mass, um das abzuschätzen vgl. z.B. hier für den S&P) bzw. bis die Dauer der notwendigen „Shut-down“-Massnahmen klarer wird, ist jetzt für Neu-Investoren sicher ein vernünftiges Vorgehen – auch wenn man dann fast sicher nicht zum Tiefstpunkt einsteigen wird. Wenn man sich dann traut, trotz bereits wieder gestiegener Kurse in den Markt zu gehen, dann wird das sicher mit einer starken Performance über die nächsten Jahre belohnt werden.

Für bestehende Investitionen sieht die Sachlage ein wenig anders aus. Der Versuch zu verkaufen, bevor alle Anderen das tun und dann wieder zu kaufen, bevor alle Anderen es merken, ist – nach meiner Einschätzung – zum Scheitern verurteilt. Bei bestehenden Investitionen geht es darum, in die „richtigen“ Firmen investiert zu sein. In so einer Panik wird ja alles abverkauft. Es ist im Gegenteil ja so, dass Anleger am liebsten diejenigen Aktien verkaufen, die noch im Gewinn sind (nur im noch Gewinn zu sichern) und die Verlierer behalten (weil man den Verlust nicht realisieren will). Das ist zwar psychologisch verständlich – sachlich aber in den meisten Fällen ein Fehler. Man sollte diejenigen Aktien verkaufen, deren Zukunftsaussichten sich im Verhältnis zum Kurs überproportional verschlechtert haben und dafür diejenigen kaufen, deren Zukunftsaussichten sich im Verhältnis zum Kurs unterproportional verschlechtert haben. Hypoport ist so ein Beispiel. Viele Anleger sind im Gewinn und versuchen jetzt den noch verbliebenen Gewinn „zu retten“. Die Aktien werden dann zu einem Kurs um 250 verkauft, obwohl man 1 Monat früher 380 Euro bekommen hätte – bei kaum veränderten Zukunftsaussichten. Natürlich wird Hypoport ein mögliches Einbrechen des Volumens der Immobilienfinanzierungen in Deutschland kurzfristig spüren. Hypoport wird trotzdem auch in dem Segment wachsen, weil immer mehr Banken auf das System umstellen. 10% von einem Markt von 100 Einheiten sind 10; 20% von einem geschrumpften Markt von 80 Einheiten sind aber 16! Auch das ist Wachstum. Und die Corona-Epedemie wird den Trend zur Digitalisierung von Geschäftsprozessen noch stark beschleunigen. Für Firmen in Branchen deren Gegenwind dagegen durch diese Krise noch verstärkt wird, könnte es auch das Ende bedeuten – es gibt keinen Grund in solchen Fällen an der Investition festzuhalten. Dass Kaufhof-/Karstadt gerade Gläubigerschutz beantragt hat, ist da nur ein Beispiel. Gerade den Einzelhandel sehe ich als dauerhaften Verlierer der Krise. Firmen wie Tom Tailor (gibt es nur noch, weil Fosun da Geld reingesteckt), Esprit Holding (gibt es nur noch, weil noch ein finanzielles Polster vorhanden ist), aber auch bei zum Teil nicht börsennotierten Firmen wie C&A, Adler Modemärkte, CCC, Schuhkette Goertz, etc. ) werden z.B. meiner Meinung nach grundsätzlich – aber verstärkt durch Corona – starkem Gegenwind ausgesetzt sein, den auch nicht alle überleben werden.

Viele Menschen lernen in diesen Tagen, was alles über Online-Bestellungen organisierbar ist. Apotheken z.B. sind derzeit zwar sicher Umsatzgewinner – für mich sind es aber trotzdem Corona-Verlierer. Die Digitalisierung wird auch hier Einzug halten und das elektronische Rezept wird „Shop Apotheke“ und „Zur-Rose“ in den nächsten Jahren sehr starken Rückenwind zulasten der stationären Apotheken mit deren Fixkosten geben.

Bezogen auf die Unternehmen in die VERUS investiert ist, sehe ich solchen strukturellen Gegenwind nicht. Ein paar wesentliche Einschätzungen:

- Hypoport: Die Digitalisierung des Immobilienfinanzierungs-, Versicherungs- und Wohnungsmarktes hat – wie oben schon ausgeführt – gerade erst begonnen. Dort sehe ich auf Jahre hinaus Rückenwind.

- Cegedim: Die Firma ist mit Kernsegmenten eigentlich ideal positioniert. Das Thema Digitalisierung des Gesundheitswesens wird durch Corona sicher weiter beschleunigt und auch leichter finanzierbar werden. Die Tele-Medizin wird einen extremen Aufschwung erleben. Die Maiia-Plattform https://www.maiia.com/ wächst gerade extrem. Im Februar gab es 12.000 Arzt-Konsultationen über die Plattform. In der ersten Hälfte März waren es schon 15.000 – d.h. über 1.000 am Tag.

- Agfa-Geavert: Bei Agfa ist das Bild gemischt. Im Gesundheitsbereich (Imaging) wird das Geschäft durch Corona sicher eher unterstützt. Ein gutes Lungenröntgen zu haben, ist gerade jetzt essentiell. Die Budgets für den Gesundheitsbereich werden sicher größer werden. Im Gegenzug leidet das Geschäft im Offset-Vorstufenbereich natürlich. Hier ist Agfa über das China-JV aber so gut positioniert, dass sehr viele Mitbewerber vorher aus dem Markt ausscheiden werden. In Kombination mit der Sondersituation, dass der Firma in wenigen Monaten 950 Mio. bzw. über 5 Euro je Aktie (!) zufließen werden, sehe ich eine deutliche Unterbewertung.

- MyHammer: Auch hier geht es um Digitalisierung – hier des Handwerkermarktes. Die Abschwächung der Baukonjunktur wird MyHammer in die Hände spielen. MyHammer macht den Umsatz ja nicht mit Endkunden, sondern stellt die Gebühren den Handwerkern in Rechnung. Die Generierung von Aufträgen über diesen digitalen Weg wird sicher in Zukunft von mehr Handwerkern genutzt werden und wird deshalb an Bedeutung gewinnen. MyHammer hat gerade mit den sehr guten Zahlen für 2019 auch verkündet, dass sie in den Planungen von 28% bis 36% Wachstum (!!) ohne den Corona-Einfluss ausgeht. Das wird in 2020 aufgrund Corona nicht realisierbar sein, das sind aber die Zahlen von denen man spätestens im nächsten Jahr wieder rechnen kann. In Kombination mit der komfortablen Bilanzsituation – trotz der massiven Investitionen in das Geschäft – ist MyHammer sehr gut positioniert.

In Summe bleibt ein Bild

- bei dem der Markt bereits ein sehr negatives Szenario einpreist.

- Es wird aber auch deutlich, dass es im Falle einer länger anhaltenden Unsicherheit auch noch sehr substantielles Rückgangspotential gibt.

- Der Blick nach vorne zeigt aber, dass – selbst wenn es temporär nochmals einen deutlichen Rückschlag geben sollte – die langfristigen Aussichten positiv sind.

Wenn man sich mit seinem Investment als ein Mit-Unternehmer fühlt – mit Unternehmen, die aufgrund ihrer Marktstellung eine gute Zukunft vor sich haben – dann kann man trotz der Turbulenzen mit großer Zuversicht in die Zukunft blicken. Ich persönlich bin absolut überzeugt, dass die Beteiligung an erfolgreichen Unternehmen über die nächsten 10 Jahre die beste Anlageklasse sein wird und ich bleibe deshalb auch weiterhin voll investiert.