Was ist mit der Autoindustrie los? Volkswagen kündigt nach 30 Jahren den Tarifvertrag und will drei Werke schließen. Und BMW meldet einen dramatischen Gewinneinbruch.

Wir stehen am Kippunkt einer grundlegenden Transformation des Transportssystems! Die schlechten Nachrichten der Autobranche könnten damit erst der Anfang eines grundlegenden Umbruches sein.

Machen wir einen Blick in die Vergangenheit: Links ein Bild der „Easter Parade“ aus dem Jahr 1900. New York ist voll von Pferdekutschen. Ein einziges Auto ist sichtbar. (Quelle:)

Rechts ein Bild nur 13 Jahre später. Die Strasse ist voll von Autos (die zwar noch wie Pferdekutschen aussehen, aber autonom ohne Pferd funktionieren). Eine einziges Pferdekutsche ist noch zu sehen.

Was ist hier passiert: Eine gewaltige Transformation! Und zwar eine, die genau dem Ablauf so einer Transformation in einer S-Kurve folgt:

- Das „Auto mit Verbrennungsmotor“ wurde im Jahr 1896 von Karl Benz zum Patent angemeldet. Es gab davor schon unzählige Versuche ein autonomes Fahrzeug zu bauen (z.B. auf Basis Dampf oder auch Elektro), aber erst zu diesem Zeitpunkt war die Technologie des Verbrennungsmotors so weit, dass ein halbwegs funktionierendes Fahrzeug gebaut werden konnte. Das war nicht sofort ein Erfolg – es wurde belächelt. Es war unzuverlässig, teuer, hatte keine Infrastruktur (wo tanken?) und konnte keine großen Lasten transportieren. Es war einfach noch lange nicht auf dem Niveau, dass es einer Pferdekutsche Konkurrenz machen konnte.

- Das Auto hatte aber viel Entwicklungspotential – es stand am Anfang der S-Kurve. Schon geringe Forschungsaufwendungen brachten viel Verbesserungspotential. Die Pferdekutsche war dagegen ausgereizt – da hätten selbst extreme Forschungsaufwendungen nicht mehr viel gebracht.

- Mit der laufenden Verbesserung – spätestens mit dem Beginn der Fließbandproduktion der Fahrzeuge bei Ford – und der damit verbundenen Massenfertigung erschwinglicher Automobile war der Kipppunkt erreicht.

- Innerhalb von nur 10 Jahren wuchs der Anteil der mit dem Auto zurückgelegten Kilometer von 10% (gegenüber 90% für Pferdekutschen) auf 80%.

Der Übergang war aber keineswegs friktionsfrei. Das Verdrängen des Pferdefuhrwerks war von hohem wirtschaftlichen Widerstand geprägt. Die Industrie rund um Kuschen, Pferde, Pferdenahrung, Fuhrwerkbau und -wartung brach zusammen.

Nach der Umstellung führte das Auto aber klarerweise zu viel mehr Produktivität, neuen Geschäftsmodellen und dazu, dass viel mehr Wohlstand geschaffen werden konnte.

Heute stehen wir vor einer Transformation, die noch viel größer ist. Nicht nur das Transportwesen wird sich in den nächsten 20 Jahren dramatisch verändern, auch unser Energiesystem wird komplett auf den Kopf gestellt werden. Und etwas weiter in die Zukunft gedacht werden auch unsere Formen der Nahrungsmittelerzeugung und letztlich unsere ganze Arbeitswelt sich völlig verändern. (Wer sich dafür interessiert: Dieses Video mit Tony Seba erläutert das anschaulich – sehr empfehlenswert).

In diesem Beitrag werde ich mich nur auf das Transportwesen beschränken – das bietet genug Sprengstoff.

Betrachtet man den Personentransport, dann stehen wir nicht nicht nur am Übergang vom „Auto mit Verbrennungsmotor“ zu einem „fahrenden Computer mit Elektroantrieb“ (Stufe 1) sondern in weiterer Konsequenz zu einem System selbstfahrender Autos, bei dem Transport so billig wird, dass das Modell „ein Auto zu besitzen„, in vielen Bereichen durch „allgemein verfügbare Mobilität“ abgelöst wird (Stufe 2).

Starten wir mit der Stufe 1 – dem Übergang zur Elektromobilität.

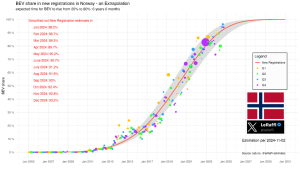

Auch wenn heute – wie vor gut 100 Jahren – die Skepsis und der Wiederstand groß sind: Es steht fest, dass in absehbarer Zeit elektrobetriebene Fahrzeuge den Verbrenner praktisch zur Gänze verdrängen werden. In Norwegen ist das bei Neufahrzeugen heute schon der Fall.

Dieses Schaubild listet den Anteil Elektroautos an den Gesamtzulassungen je Quartal auf. Wir sehen hier die typische S-Kurve. Ganz langsame Adaption bis in das Jahr 2015 und dann massive Anstiege der Neuzulassungen. Heute haben Elektromotoren fast 95% Marktanteil bei Neuzulassungen von Autos in Norwegen. Innerhalb von nur 6 Jahren ist der Anteil von 20% auf 80% gewachsen.

Parallel zur Entwicklung der Elektroautos (grüne Linie) sind Verbrenner (rote Linie) und Hybride (blaue Linie) zurückgegangen.

Quelle: Leraffl: (20) LeRaffl (@leRaffl) / X

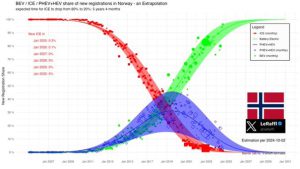

Der Markt für Verbrenner ist damit (in Norwegen) bereits komplett weggefallen. Und das trifft auch auf Hybride zu. Hybridautos sind nur ein kurzes Zwischengastspiel im Übergang zu „echten“ Elektrofahrzeugen, die laufend besser, günstiger und alltagstauglicher werden. Hybride haben dagegen die Last von beiden Technologien zu tragen. Für Verbrenner und für Hypride gilt: Wenn der Gegner immer besser wird und dieser Gegner noch extrem viel Optimierungs-und Verbesserungspotential hat, man sich selber aber nur noch marginal verbessern kann, dann ist irgendwann kein Rennen mehr zu gewinnen. Dann wird man von der neuen Technologie überrollt, wie es bei Disketten, Walkmans, analogen Kameras oder Röhrenfernsehern auch der Fall war.

Nun ist klar – Norwegen ist ein Vorreiter und viel schneller in dieser Transformation. Andere Länder hinken da noch hinterher. Aufgrund der fundamentalen Faktoren (bessere Batterien, bessere Ladeinfrastruktur, bessere Reichweiten, günstigere Autos, …) wird diese Entwicklung früher oder später in allen Länder zu sehen sein.

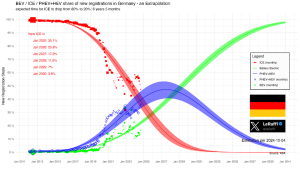

In Deutschland z.B. steht man erst bei unter 20% Elektro-Neufahrzeugen. Und derzeit sieht man viel Zurückhaltung der Kunden (auch weil Subventionen gestrichen wurden). Fakt ist aber, dass Elektroautos über Zeit so viel besser und günstiger werden, dass auch in Deutschland – auch ohne Subventionen – schon in 6 bis 8 Jahren 80% der Neuanmeldungen Elektroautos sein werden. Das S-Kurvenmodell bestätigt das auch als mathematische Vorhersage.

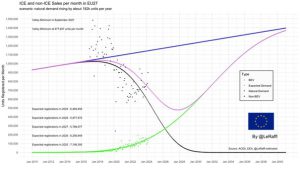

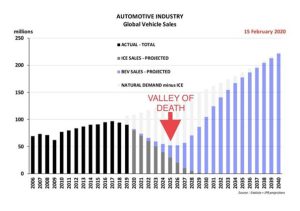

Wichtig ist aber: Wenn man nur diese Anteile der Antriebsarten ansieht, dann könnte man glauben, dass es bei der Transformation „nur“ um eine Umverteilung des Marktes geht – um eine Verschiebung von Anteilen. Das ist aber nicht der Fall. Man kann diese (mathematischen) Vorhersagen auch für die absoluten Stückzahlen machen. Bezogen auf gesamt Europa sieht das dramatisch aus – selbst dann, wenn man von einem grundsätzlich wachsenden Gesamtbedarf ausgeht (vgl. blaue Linie im SB unten):

Die schwarze Linie zeigt die Entwicklung der Verbrenner-Neuwagen, die grüne die der Elektroauto-Anmeldungen. Das Problem ist die violette Linie – sie zeigt die Summe aus beiden. Der Absatz von Autos (egal ob Verbrenner oder Elektro) wird nach diesem Modell sich bis zum Jahr 2028 fast halbieren!

Das ist zwar nur ein Modell – für den Grund dahinter gibt es aber auch eine wissenschaftliche Erklärung – den Osborne Effekt.

Der Osborne-Effekt ist ein soziales Phänomen, bei dem Kunden die Anschaffung neuer Güter (z.B. Autos) verschieben, weil sie unsicher sind und durch das Warten ein neues, besseres Angebot erwarten. Und das ist genau das Umfeld in dem wir uns befinden.

- Hinsichtlich der Verbrenner besteht Unsicherheit – gesetzlich/regulatorisch, aber auch wirtschaftlich z.B. im Hinblick auf einen Wiederverkaufswert. Wenn ich nicht sicher bin, dass ich in 4 Jahren noch in die Stadt einfahren darf mit einem Verbrenner, oder unsicher bin, ob es dann noch einen funktionierenden Gebrauchtwagenmarkt gibt, dann warte ich einfach einmal ab.

- Und hinsichtlich der Elektrofahrzeuge gibt es ebenfalls große wirtschaftliche Unsicherheit. Wieso soll ich jetzt ein Auto kaufen, wenn ich dieses in einem Jahr viel günstiger bekomme.

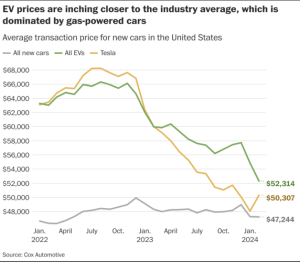

Der letzte Punkt ist klar absehbar. Schon heute sind Elektroautos im Preis fast äquivalent (und dabei sind die niedrigeren Verbrauchswerte bei der Nutzung noch nicht eingerechnet).

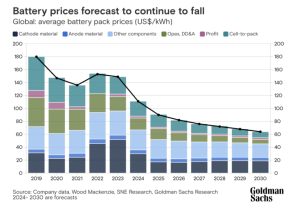

Der Preis für Elektrofahrzeuge fällt rasant – und diese Entwicklung wird klar so weitergehen. Eine wichtige Komponente dafür sind die Preise für Batterien.

Im nächsten Jahr (2025) werden die Preise für Batterien nur noch 60% bezogen auf die Preise im Jahr 2023 betragen – und im Jahr 2030 nur noch 40%. Am Beispiel eines Tesla mit 75 Kwh bedeutet das einen Kostenvorteil in der Herstellung (nur aus dem Titel Batterie) von 4.500 Euro bis 2025 (gegenüber 2023) bzw. fast 7.000 $ bis 2030.

E-Autos werden jedenfalls schon bald deutlich billiger angeboten werden, als vergleichbare Verbrenner. BYD hat schon jetzt ein Auto im Programm, dass in China bereits ab 9.000 Euro erhältlich ist. (https://autorevue.at/autowelt/byd-seagull-europa).

Trotz dieser „Aufholjagd der E-Autos“ gegenüber dem Angebot mit Verbrennungsmotoren – das Prognose-Modell besagt, dass der Gesamtmarkt für Autos in den nächsten 1-3 Jahren in Summe massiv einbrechen wird. Und diese Prognose ist gar nicht neu. Bereits vor über 4 Jahren im Feb. 2020 hat JPJ (vgl. hier) ein „Valley of Death“ für den Automarkt für die Jahre 2025 bis 2027 vorhergesagt.

Ein so stark rückläufiger Gesamtmarkt, ein noch viel stärker einbrechender Markt für Verbrenner und der wegbrechenden China-Markt – das in Summe sind tatsächlich erschreckende Aussichten für die europäischen und vor allem deutschen Autobauer.

Dass diese Überlegungen nicht nur ein Hirngespinst sind, zeigt sich schon heute in der Realität.

Die Zulassungszahlen gehen schon sehr stark zurück (vgl. hier Österreich) – und zwar bezogen auf die Gesamtanzahl. Die Autobauer kommen in Alarmbereitschaft. Die Kündigung des Tarifvertrages bei VW (mit dem Ziel gleich drei Werke zu schließen) kommt einem Erdbeben gleich und ist vermutlich nur der Vorbote massiver Auswirkungen. Das verschärfende Problem ist, dass die traditionellen Anbieter den Neu-Einsteigern im Elektrobereich nur sehr beschränkt Paroli bieten können. Sie sehen sich einem implodierenden Heimat-Markt gegenüber und verlieren gleichzeitig den wichtigste Auslandsmarkt. Die Marktanteile in China für die europäischen Autobauer schmelzen dahin wie der Schnee in der Frühjahrssonne.

Die gute Nachricht aus diesem Prognose-Modell wäre eigentlich, dass es nach diesem „Valley of Death“ auch wieder einen starken Aufschwung geben kann. Der Bedarf an Mobilität ist ja da – da sollte es eigentlich danach (mit Elektrofahrzeugen) einen Aufholeffekt geben, der zu einem sehr stark wachsenden Neuwagenmarkt führen sollte.

Dass das tatsächlich in dem Umfang passieren wird, ist aber fraglich. Und zwar deshalb, weil schon in den nächsten Jahren die zweite Stufe der Transformation in Richtung „Transport as a Service“ zünden kann.

Stufe 2: Autonomes Fahren – Transport as a Service

Die Umstellung auf Elektrofahrzeuge ist „nur“ eine Umstellung der Antriebsart (inkl. neuer Möglichkeiten der Software, etc. ). In der Betrachtung oben wird davon ausgegangen, dass je ein Elektroauto einen Verbrenner substituiert. Davon sollte man aber nicht ausgehen. Durch die zweite Stufe der Transformation des Transportwesens – durch das autonome Fahren – löst sich diese 1:1 Substitution auf.

Über autonomes Fahren wird schon seit vielen Jahren gesprochen – ohne, dass in der Praxis (abgesehen von Assistenzsystemen) schon viele Leute damit in Berührung gekommen sind. Die bekannten Fahrassistenzsysteme sind ja nicht wirklich vertrauenserweckend – sie erkennen Schilder nicht richtig, machen Phantombremsungen und geben in allen Situationen Warntöne ab. Von den tödlichen Tesla-Unfällen gar nicht zu sprechen.

Man sollte sich aber nicht täuschen: Auch hier gilt das S-Kurvenkonzept zu 100%. Alles was wir bis jetzt zu dem Thema autonomes Fahren konkret sehen, ist vergleichbar mit den Anfängen des Automobiles. Angeblich soll Kaiser Willhelm II auch um 1900 noch gemeint haben „Das Auto ist eine vorübergehende Erscheinung. Ich glaube an das Pferd.“ Um 1900 hätte vermutlich niemand darauf gewettet, dass im New Yorker Straßenbild dreizehn Jahres später das Auto bestimmend sein wird und die Pferdekutsche so gut wie verschwunden.

Meine Sichtweise ist die: Der technische Fortschritt macht es unausweichlich, dass autonomes Fahren funktionieren wird – vielleicht dauert es etwas länger. Aber es wird kommen. Und die derzeit schon funktionierenden Waymo-Taxis in den USA sind der Beweis, dass es grundsätzlich jetzt schon geht. Immerhin absolvieren die Robo-Taxis bereits 150.000 (!) bezahlte Fahren jede Woche. Das ist nicht zu vernachlässigen – das entspricht schon fast der Anzahl der Taxi-Fahrten in ganz Wien! Und der Anstieg der Anzahl der Fahrten ist exponentiell. Die Zahl der Fahrten hat sich alleine in den letzten 6 Monaten verdreifacht! Bei dem Tempo würden schon im ersten Halbjahr 2026 mehr Waymo-Rides durchgeführt, als Taxifahren in ganz Deutschland!

Im Moment sind die Kosten je Meile für Waymo noch deutlich zu hoch, aber diese Kosten werden über Zeit dramatisch sinken und die Anwendungsmöglichkeiten durch KI werden weiter steigen. Tesla versucht es ja mit einem rein kamerabasierten Ansatz, der viel weniger kostenintensiv ist. Bei Tesla wird es darauf ankommen, ob die Software so gut wird, dass sie die Hardware-Defizite (kein Lidar, …) ausgleichen kann. Bei Waymo wird es darauf ankommen, dass man die Hardware so viel billiger macht, dass es keinen Unterschied mehr macht.

Heute ist nicht klar, wer in der Zukunft die „Big-Player“ sein werden. Klar ist aber, dass das Angebot an solchen Robo-Taxis ab dem Tipping-Point explosionsartig steigen wird und immer mehr Gebiete abdecken wird. Ja, bei dichtem Schneefall über eine unbefestigte Straße in den Skiurlaub zu fahren wird noch länger nicht funktionieren. Das ist aber im Moment auch nicht die Zielrichtung. Die Transformation zu autonomem Fahren wird nicht über den Individualverkehr (im Sinne eigenes Auto) erfolgen – sondern über neue Möglichkeiten des „öffentlichen“ Verkehrs.

Wobei „öffentlicher“ Verkehr hier nicht ganz richtig ist. Das Konzept von “Transport as a service“ entspricht und substituiert Individualverkehr (das Fahrzeug fährt von A nach B nach meinen Wünschen und nur für mich). Der Unterschied ist nur, dass ich nicht mein eigenes Fahrzeug verwende, sondern jenes das gerade verfügbar und am besten geeignet ist. Manchmal ist es ein kleines Stadtauto, manchmal eine Reiselimousine, manchmal auch ein Pick-up. Man kann sich das so vorstellen wie UBER nur mit autonomen Fahrzeugen ohne Fahrer. Ich bestelle das Auto, das ich gerade brauche und werde zum Zielort gebracht.

Dieses TaaS-Konzept hat das Potential den Transport völlig zu revolutionieren. Tony Seba prognostiziert, dass innerhalb von 10 Jahren ab der öffentlichen Zulassung von Robo-Taxi:

- Der gefahrene Kilometer mit einem TaaS-Auto nur noch 10% bis 25% kosten wird – verglichen mit einem traditionellen PKW. D.h. bei derzeitigen Vollkosten von 50 (VW Polo) bis 100 Cents (BMW X5) je km würde das für ein Robo-Taxi gerade noch 10 bis 12 Cents je km an Kosten bedeuten! Dafür kann man bei einem traditionellen Verbrenner gerade einmal das Benzin bezahlen. Und ein traditionelles Taxi mit Fahrer (Kosten von 1,5 bis 2 Euro) entspricht in dem Szenario der viel zu teuren Pferdekutsche.

- Der Anteil der TaaS-Fahrten gegenüber den Fahrten mit eigenem PKW soll auf 95% steigen. Das bedeutet aber nicht, dass Robo-Taxis 95% der Autozulassungen ausmachen werden. Mit diesem Wechsel zu „Ride-Sharing“ werden deutlich weniger Autos gebraucht, da diese ja „rund um die Uhr“ zur Verfügung stehen und viel höhere Laufleistungen absolvieren werden. Trotzdem kann der Markt für Privatfahrzeuge in dem Szenario dramatisch einbrechen, ohne dass es „Engpässe“ in der Versorgung mit Transportleistungen gibt.

Jetzt kann man diese Prognosen als zu „aggressiv“ einschätzen. Fakt ist aber, dass bei immer billigeren „öffentlich verfügbaren“ Transportkapazitäten (ohne Wartezeiten auf den Bus) das eigene Auto immer mehr substituiert wird. Das ist ja heute schon in der Stadt mit Carsharing-Angeboten zu sehen. Mit stark sinkenden Preisen wird das Modell für immer weitere Anwender interessant. Und das Modell hat (im Gegensatz zum traditionellen Autobesitz) einfach extrem viele Hebel für Kosteneffizienz und Produktivität. Die Nutzung des Autos steigt (heute stehen Autos ja extrem viel herum), es wird kein Parkplatz blockiert, die Versicherungsprämien sinken. Und der Nutzer hat Zusatzvorteile: die Zeit im Auto kann produktiv genutzt werden, alles was mit Service zu tun hat (Waschen, Räderwechsel, Pickerl, …) entfällt, etc.

Ein eigenes Auto wird bei diesem Konzept zum „Luxusgut“ das man sich leisten kann, wenn man das denn will. Es ist dann das, was heute das Sommer-Cabriolet ist – schön zu fahren, schön zu zeigen, aber eben ein nicht essentielles Luxusgut. Oder die schöne Uhr, die man auch teuer kauft, obwohl eine günstige Digitaluhr die Zeit genauso anzeigt. Ferrari, Porsche, vermutlich auch Mercedes können auch in so einer Transport-Welt ihre Nische finden. Ein Massenhersteller wie VW wird in so einer Welt aber große Probleme haben, nur das Überleben zu sichern. Die Gefahr ist groß, dass man das Schicksal von Firmen wie Kodak oder Nokia teilt.

Zur Einordnung: Das Szenario beschreibt nicht die Situation im Jahr 2025 oder 2026 (dann werden die kurzfristigen Probleme durch den Osborne Effekt das Problem darstellen) wir sprechen über eine Welt z.B. in 2035 oder 2040. In 10 bis 15 Jahren kann so eine Transformation sich sehr stark ausbreiten. Die Entwicklung hat ja schon begonnen und könnte so um 2028/2030 herum den Tipping-Point erreichen, ab dem die Umstellung rasant erfolgt.

Jetzt könnte man sagen, dass das so weit weg ist, dass das für eine Anlageentscheidung noch nicht relevant ist. Ich sehe das anders und bin überzeugt, dass man als Anleger solche langfristigen Szenarien im Auge haben muss. Die Börse blickt in die Zukunft und bei Investitionen in Firmen, die von diesen Transformationen betroffen sind, hat man einfach mit Gegenwind zu kämpfen – selbst dann, wenn die Firmen gut sind und es letztlich schaffen einen Platz in der „neuen Welt“ zu finden.

Welche konkreten Schlüsse lassen sich auf Basis des oben beschriebenen Szenarios auf die eigenen Investment-Entscheidungen ziehen:

- Über jeder Beteiligung an einem Autohersteller – sei sie noch so günstig – schwebt dieses Damoklesschwert des wegbrechenden Marktes. Für mich sind Autowerte vor diesem Hintergrund uninvestierbar.

- Das gilt grundsätzlich auch für Zulieferer. Wenn die Stückzahlen zurückgehen, dann trifft es auch Zulieferer, die mit dem Verbrennungsmotor gar nichts zu tun haben. Eine Ausnahme wären z.B. Reifenherstellen. Gefahren wird ja immer und dafür braucht es Reifen (und bei Elektrofahrzeugen ist der Abrieb nochmals deutlich höher). Wenn im Zuge der Krise der Automobilwirtschaft Firmen wie Bridgestone oder Michelin mit in den Abwärts-Topf geworfen werden, dann könnte das eventuell interessant sein.

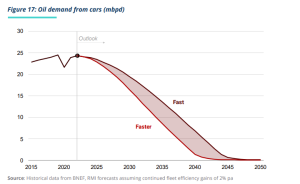

- Investitionen in den Öl und Gas-Sektor sind – unabhängig von ESG-Kriterien – mit hoher Unsicherheit behaftet. Der Anteil des Transports am Ölverbrauch beträgt zwar nur 25%. Der Rückgang des Ölbedarfs nur aus dem Transportsektor wird aber ab 2030 signifikant sein und bis 2045 praktisch auf null gehen.

- Zusammen mit den Effekten aus dem Umbau des Energiesystems (in eine Richtung, bei der Strom zu minimalen Kosten verfügbar sein wird, was Substitutionseffekte auch z.B. im Bereich Heizen, Bauen und Industrie zur Folge haben wird) kann man ab 2030 von einem substantiellen jährlichen Rückgang der Nachfrage ausgehen.

Um mit positiven Aussichten abzuschließen:

- Der Treiber jeder grundlegenden Transformation ist die steigende Produktivität. Autos haben unglaublich viel zum Produktivitätszuwachs im industriellen Zeitalter beigetragen. Wären wir bei Kuschen geblieben, würde unser Wohlstand ganz anders aussehen.

- So eine Transformation passiert auf Grundlage des technischen Fortschrittes und der damit verbundenen Kosten- und Qualitätsvorteile von ganz alleine – dafür braucht es kein Diktat der Politik (Stichwort „Verbrennerverbot“). Man kann die Transformation auch regulatorisch nur verzögern (zum eigenen Nachteil) – nicht aber verhindern (es gab tatsächlich von 1900 bis 1925 in Teilen der Schweiz ein Autoverbot, weil „der Post- und Fahrverkehr durch Automobile gefährdet sei“.)

- Jede Transformation ist schwierig und hat viele Verlierer (hier Taxifahrer, Autohersteller, Parkhäuser, Tankstellen, …). Am Ende steht aber Wirtschaftswachstum und steigender Wohlstand aufgrund technischem Fortschritt.

- Genau das sind aber die treibenden Faktoren, die auch in den letzten 150 Jahren unsere Wirtschaft und damit unsere Unternehmen vorangebracht haben. Die Veranlagung in Aktien ist nur deshalb so attraktiv, weil man an diesem Fortschritt teilnimmt und damit auch einen Teil dieses Kuchens bekommt.

- Die anstehenden, disruptiven Transformationen nicht nur des Transport-, sondern auch des Energiesystems – und in weiterer Folge der Nahrungsmittel-Produktion (Stichwort „precision fermentation“) und unserer Arbeitswelt (Stichwort „humanide robotics“) haben ein massives Potential für Produktivitätssteigerungen und Wohlstandsgewinn. Der Weg dahin wird zwar mit schwierigen Umbrüchen verbunden sein. Ähnlich den Umbrüchen in der Transformation vom Agrar- und Handwerkerstaat hin zu Industriestaaten mit Massenproduktion. Sehr viele Arbeitsplätze und typische Berufsbilder von damals sind verschwunden, dafür sind neue entstanden. Wenn heute noch jedes Hemd und jeder Schuh eine Einzelanfertigung wäre, dann wären unsere Kleiderschränke bedeutend leerer.

- Am Ende solcher Transformationen steht damit eine Welt, die mehr Wohlstand zugunsten der Menschen produziert. Endlich wird sich wieder ein echter Produktivitätsfortschritt wie in den 1950er/1960er Jahren zeigen. Und dieser Produktivitätsfortschritt wird auch mit viel weniger Ressourcenverbrauch verbunden sein. Insbesondere in der Transformation des Energiesystems liegt das Potential, die Erderwärmung tatsächlich wieder einzubremsen. Und zwar ganz unabhängig davon, ob die USA dem Klimaabkommen weiterhin verpflichtet sind, oder nicht.

Warren Buffet hat gesagt: „For 240 years it’s been a terrible mistake to bet against America“ … in Anlehnung daran könnte man auch sagen: „es ist ein großer Fehler gewesen gegen den Erfindungsreichtum und die Anpassungsfähigkeit der Menschen zu wetten“ und weiter in Warren Buffets Worten: „The babies being born … today are the luckiest crop in history.”