Es geht Schlag auf Schlag bei Newron. Kurz vor Jahresende – am japanischen „Lucky Day“, dem 13. Dezember – gab Newron den lang erwarteten Lizenzdeal – betreffend Japan – bekannt. Und nun vor der Baader-Konferenz ein zweites Lizenzabkommen für Südkorea.

Zur Einordnung ein Blick auf die beiden Deals und deren Attraktivität für Newron bzw. die Newron-Aktionäre:

1. Der „Japan-Deal“: Die Vereinbarung betrifft die Vermarktungsrechte für Japan und einige andere kleinere Länder (Indonesien, Kambodscha, Malaysia, Philippinen, Singapur, Thailand) – das entspricht etwa 10% des Weltmarktes für Schizophrenie. Wichtig: Große Märkte wie China und Indien sind in der Vereinbarung nicht enthalten.

- Der Partner ist EA Pharma / EISAI – ein Top 10 Pharmaunternehmen in Japan – dieser erhält das Recht, den Wirkstoff Evenamide in diesen Märkten zu entwickeln und zu vermarkten (Es ist klar, dass jede Lizenzvergabe das Recht auf den Wirkstoff (und nicht das Recht auf eine Indikation) beinhaltet. Andernfalls könnten in einem Markt Medikamente verschiedener Hersteller mit dem gleichen Wirkstoff miteinander konkurrieren. Dies kann ein Lizenznehmer nicht akzeptieren).

- EA Pharma übernimmt vor allem auch die gesamten Kosten für die Zulassung in Japan. Dort muss nämlich regulatorisch z.B. erst eine Phase I Studie (Sicherheit) noch spezifisch für Japan gemacht werden und dann eine eigenständige Phase III Studie (mit ca. einem Drittel der Patientengröße wie Studie 17). Dies hat zur Folge, dass eine Zulassung in Japan voraussichtlich erst ein Jahr nach einer Zulassung in den USA möglich sein wird.

– Die kommerziellen Bedingungen der Vereinbarung (neben der Übernahme der Studien-/Zulassungskosten für Japan) lauten wie folgt - Bis zu 117 Mio. Euro Meilensteinzahlungen – konkret

- Euro 44 Mio. Upfront-Payment (Geld ist bereits eingegangen)

- Euro 11 Mio. Studienfinanzierungsbeitrag (davon 50% zu Beginn der Studie 17, 50% nach Rekrutierung des letzten Patienten)

- Euro 62 Mio. Milestone-Zahlungen, davon ein Teil in Abhängigkeit von regulatorischen Milestones (bezüglich der Zulassung in Japan!) und ein Teil in Abhängigkeit von Umsatzmilestones (in Japan!).

- Zusätzlich Lizenzeinnahmen im hohen einstelligen Prozentbereich – z.B. bei 300 Mio. Umsatz im Lizenzgebiet 20 Mio. Lizenzgebühr für Newron.

- EA Pharma übernimmt vor allem auch die gesamten Kosten für die Zulassung in Japan. Dort muss nämlich regulatorisch z.B. erst eine Phase I Studie (Sicherheit) noch spezifisch für Japan gemacht werden und dann eine eigenständige Phase III Studie (mit ca. einem Drittel der Patientengröße wie Studie 17). Dies hat zur Folge, dass eine Zulassung in Japan voraussichtlich erst ein Jahr nach einer Zulassung in den USA möglich sein wird.

Der risikobereinigten Barwert des Mittelzuflusses für Newron aus dem Vertrag wird auf gut 100 Mio. Euro geschätzt. Geht man davon aus, dass damit 10% des Marktes abgegolten wurden, entspräche dies einem auf Newron insgesamt bezogenen „Wert“ von einer Milliarde Euro. Tatsächlich kämen noch die Studienkosten hinzu, die für die Zulassung in Japan zu tragen sind. Aus Sicht von EA-Pharma wurde mit der Vereinbarung eine Investition (risikoadjustierter Gegenwartswert) von vermutlich 130 Mio. für 10% des Weltmarktes getätigt (obwohl in dieser Region wegen der notwendigen zusätzlichen Zulassungserfordernisse ein Jahr weniger bis zum Patentablauf zur Verfügung steht). Dies ist der Wert, den EA-Pharma dem Wirkstoff beimisst.

2) Der Korea-Deal: Dies ist eine Abrundung des Japan-Deals. Die Vereinbarung betrifft die Zulassung und Vermarktung von Evenamide auf dem eher kleinen Markt in Südkorea. Der Partner – Myung – ist die unangefochtene Nummer eins auf dem südkoreanischen Markt für CNS-Medikamente.

- Myung stellt 60 der 600 Patienten für die Studie 17. Damit reduzieren sich die Kosten für Newron für die Studie 17 von 47 Millionen auf 42 Millionen Euro.

Zusätzlich erhält Newron eine Vorauszahlung im hohen einstelligen Millionenbereich, Meilensteinzahlungen bei Erreichen von Entwicklungs- und regulatorischen Meilensteinen sowie Lizenzgebühren auf Nettoumsätze.

Insgesamt sind die beiden Abkommen aus meiner Sicht wirklich sehr positiv zu bewerten.

- Die Vereinbarungen bestätigen den Wert von Evenamide. Die Due Diligence – insbesondere von EA-Pharma – scheint sehr tief und gründlich gewesen zu sein. Das Restrisiko, dass Evenamide nur aufgeblasen wurde, ist damit beseitigt. Und der gezahlte Betrag entspricht bereits einem Weltmarktwert von 1 bis 1,3 Mrd. (risikoadjustierter Barwert der Fees bzw. Kosten für 10% Marktanteil).

- Newron hat sich finanziellen Spielraum verschafft und die Finanzierung der wichtigen Phase-III-Studie gesichert. In den weiteren Verhandlungen steht das Unternehmen nicht mehr mit dem Rücken zur Wand, sondern kann aus einer Position der Stärke agieren. Und das könnte schon bald von Bedeutung sein. Weber kündigte an, kurzfristig weitere Gebiete auslizenzieren zu wollen. Konkret stehen alle Regionen außer den USA zur Disposition – also Europa, Latam, Indien, China, …). Ein Grund dafür ist sicherlich auch, dass es als Ergebnis der bisherigen Gespräche ernsthafte Interessenten gibt. Es ist davon auszugehen, dass die nächste Lizenz nicht „billiger“ vergeben wird. EA Pharma dürfte als „first-mover“ eigentlich „günstige“ Konditionen erhalten haben.

Was bedeutet dies für die Aktionäre?

Eine kritische Frage ist, inwieweit eine Auslizenzierung aller Gebiete bis auf den wichtigen US-Markt (der über 50% des Weltmarktes abdeckt) noch vor der Zulassung wirklich gut für die Aktionäre ist. Klar ist, dass die US-Rechte die Kronjuwelen sind. Um die Attraktivität für die Aktionäre zu beurteilen, müssen meines Erachtens mehrere Aspekte berücksichtigt werden:

- Den Wert der US-Rechte isoliert: Nehmen wir zum Beispiel Intra-Cellular. Intra-Cellular ist ein Ein-Produkt-Unternehmen mit mittlerweile 600 Mio. Umsatz (ausschließlich in den USA) im Bereich CNS (insbesondere Schizophrenie). Intra-Cellular hat eine Marktkapitalisierung von fast 9 Mrd. US$! Vor diesem Hintergrund könnte man auch sagen – die Verhältnisse außerhalb der USA sind eigentlich irrelevant. Die Wertschwankungen in Zeiten der Euphorie in den USA im Vergleich zu einem pessimistischen Markt machen sicher 3 bis 6 Mrd. aus – oder anders ausgedrückt. In der richtigen Euphorie kann Intra-Cellular eine Kapitalisierung von 12 Mrd. ebenso erreichen wie einen Rückfall auf 6 Mrd. Den richtigen Ansatzpunkt für die USA zu finden, ist also viel wichtiger als die Frage, ob man in einer Region etwas mehr oder weniger Lizenzgebühren vereinbart hat.

- Wichtig für die Wertoptimierung ist also eindeutig, dass ein potenzieller Übernehmer oder Partner die besten Bedingungen für den US-Markt vorfindet. Wichtige wertbeeinflussende Bausteine wären hier:

- das Vorliegen positiver Studienergebnisse, die eine Zulassung in den USA mit an Sicherheit grenzender Wahrscheinlichkeit erwarten lassen

- ein nachgewiesenes Blockbuster-Potenzial von Evenamide in weiteren Indikationen

- eine bereits hohe Marktkapitalisierung

- am besten eine Börsennotierung in den USA (mit der Möglichkeit einer Übernahme nach US-Recht).

Bis Mitte 2026 könnten genau diese Voraussetzungen geschaffen werden. Mit diesem Ziel vor Augen ist es verständlich, dass Herr Weber die Lizenzierung ausserhalb der USA vorantreiben will. Der damit verbundene Newsflow dürfte sich positiv auf den Kurs von Newron auswirken. Ein bereits hoher Kurs könnte den letzten Schritt – eine Übernahme von Newron (z.B. nach Vorlage der Phase-III-Ergebnisse, aber vor der Zulassung in den USA) – erleichtern. Dass es nicht schon jetzt zu einer Übernahme gekommen ist, liegt daran, dass angesichts der Marktkapitalisierung von 200 Mio. die potentiellen Käufer nur z.B. 300 oder 400 Mio. geboten hätten und Newron (zu Recht) der Meinung war, dass dies den Wert von Evenamide nicht adäquat widerspiegelt.

Vor diesem Hintergrund ist auch die immer wieder ventilierte Idee, an die Nasdaq zu gehen, zu verstehen. Ziel ist es, durch ein Nasdaq-Listing eine höhere Bewertung als Basis für eine Übernahme zu rechtfertigen. Voraussetzung für einen erfolgreichen Nasdaq-IPO wäre allerdings, dass bei dieser Gelegenheit namhafte Biotech-Investoren an Bord geholt werden können. Die damit verbundene Aufmerksamkeit und Validierung auf Investorenseite könnte sicherlich einen Knoten lösen. Die mit einem solchen IPO verbundene Verwässerung für die Aktionäre würde durch die Vorteile einer attraktiven Aktionärsbasis mehr als wettgemacht.

Klar ist aber auch, dass Newron die Mittel aus einer Kapitalerhöhung nicht (mehr) benötigt. Angenommen, es gelänge Newron im Laufe des Jahres 2025, den Japan-Deal (10%) auch für die übrigen Nicht-US-Regionen zu replizieren. Dann würde Newron

- bis Ende 2025 einen Cash Flow von ca. 200 – 250 Mio. verzeichnen (nur fixe, nicht studienergebnisabhängige Zahlungen von Partnern)

- hätte weitere Upfront-Zahlungen (abhängig von regulatorischen und kommerziellen Meilensteinen) von 300 Mio.

- und hätte Anspruch auf 7% bis 10% der laufenden Umsatzerlöse.

Nach Abzug des Cash-Burn ergäben sich 150 bis 200 Mio. freie Finanzmittel (Finanzierung der Studie 17 bereits berücksichtigt).

Ich habe Herrn Weber mit der Frage konfrontiert, was vor diesem Hintergrund die beste Asset Allocation für diese Mittel ist? Seine Antwort ist ganz klar: zusätzliche Studien für zusätzliche Indikationen. Wenn man ein wenig darüber nachdenkt, wird klar, dass dies tatsächlich einen sehr hohen Mehrwert schaffen könnte.

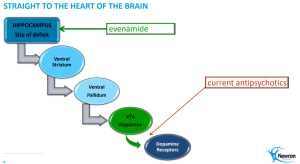

- Im Moment bezieht sich der Wert von Evenamide nur auf die Indikation TR-Schizophrenie.

- Inzwischen ist aber klar, dass der Wirkmechanismus am Hippocampus ansetzt. Und Fehlfunktionen dieser Hirnregion sind an weit mehr CNS-Erkrankungen beteiligt.

- Eine wichtige Funktion des Hippocampus besteht beispielsweise darin, Fakten und Ereignisse vom Kurzzeit- ins Langzeitgedächtnis zu übertragen. Es wird daher vermutet, dass die charakteristischen Gedächtnisstörungen bei der Alzheimer-Krankheit auf ein Absterben von Nervenzellen im Hippocampus zurückzuführen sind. Man stelle sich vor, Evenamide könnte bei diesen Krankheitsbildern Verbesserungen bringen!

- Natürlich ist dies – wie auch andere Indikationen (z.B. bipolare Störung, …) – im Moment völlig spekulativ. Aber das Risiko-Nutzen-Profil ist durchaus interessant. Angenommen, es gelänge in den nächsten 1,5 Jahren Studien zu initiieren, die eine Wirksamkeit in solchen Indikationen bereits nachweisen könnten … oder die zumindest eine realistische Chance haben, einen solchen Nachweis zu erbringen. Allein die Phantasie würde in einem Übernahmeprozess den Mehrwert gegenüber den Kosten einer solchen Studie vermutlich um ein x-faches übersteigen.

Vor diesem Hintergrund ist das immer wieder vorgebrachte Argument, weitere Einlizenzierungen würden eine Übernahme verhindern, aus meiner Sicht nicht stichhaltig. Stellen wir uns ein Blue-Sky-Szenario für Mitte 2026 vor, in dem Newron bereits alle Territorien außerhalb der USA in weiteren Deals verpartnert hat, Newron zwei weitere Studien gestartet hat, 150 Mio. Cash auf der hohen Kante hat und dann positive 12-Wochen-Daten der Studie 17 vermelden kann. Ein Interessent, der Newron übernehmen möchte, hätte dann alle Möglichkeiten und Vorteile:

- Die Wahrscheinlichkeit einer Zulassung wäre sehr hoch (da Phase III bereits positive Ergebnisse gezeigt hat).

- Der Wert von Evenamide wäre durch frühere Lizenzvereinbarungen bereits „validiert“. Es ist immer einfacher, dem Verwaltungsrat eine Akquisition zu verkaufen, wenn man zeigen kann, dass man nicht der Geisterfahrer ist).

- Newron hätte dann eine hohe Cash-Position bzw. Forderungen aus Meilensteinzahlungen der Partner und der Übernehmer würde die Lizenzgebühren der Partner einnehmen.

- Der wichtigste Punkt – der Übernehmer hätte den gesamten US-Markt und damit 50% des Weltmarktes als Potential. Und aus den restlichen Regionen würde der Übernehmer Lizenzeinnahmen generieren.

Mit welchem Zeitplan können wir rechnen?

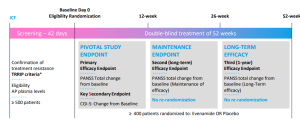

Mit den jetzt zur Verfügung stehenden Mitteln ist die Studie 17 gesichert, der CRO ist beauftragt und die Vorbereitungen laufen auf Hochtouren (Studienzentren, Verpackung, Training, …).

- Die ersten Patienten könnten im März/April in die Studie aufgenommen werden.

- Bis zum Einschluss des letzten Patienten wird es ca. 6-9 Monate dauern.

- Realistischerweise (mit Screening, …) wird die Auffüllung der Studie auf jeden Fall bis Ende 2025 / Anfang 2026 dauern.

- Nach 12 Wochen werden erste Zwischenergebnisse (relevant für die US-Zulassung) vorliegen. Mit der notwendigen Zeit für die Auswertung könnten diese Daten also Mitte 2026 vorliegen.

- Das wäre der Zeitpunkt, an dem es im Hinblick auf eine mögliche Übernahme spannend wird. Dann könnten die Voraussetzungen wie oben im Blue-Sky-Szenario beschrieben eingetreten sein.

- Die 26-Wochen-Ergebnisse würden dann im Herbst 2026/Ende 2026 vorliegen. Diese sind für die EU-Zulassung relevant.

- Der Zulassungsprozess selbst dauert in den USA etwa ein Jahr – 6 Monate für die Erstellung des Antrags (dies könnte von Q3 26 bis Q1 27 erfolgen) und 6 Monate für den FDA-Review-Prozess. Ein Zulassungsbescheid wäre damit frühestens Mitte 2027 – eher 2. HJ 2027 realistisch).

Aus dem Zeitplan wird deutlich, dass eine kurzfristige Übernahme derzeit kein zu erwartendes Szenario ist. Dennoch ist die Kursentwicklung von Newron im letzten Jahr – nennen wir es überraschend.

Im 2-Jahres-Chart sieht man deutlich den starken Anstieg bei der Veröffentlichung der sehr guten Studienergebnisse im Januar 2023 (siehe Einstiegsanalyse hier). Damals stieg auch das Volumen kurzfristig sehr stark an. Der nächste Aufwärtsschub – mit hohem Volumen – erfolgte dann mit der Veröffentlichung der guten Ergebnisse 014/015 vor einem Jahr. Im März 2024 stieg der Kurs dann „nur“ auf 11 CHF, als die wirklich wichtigen und ausserordentlich guten Daten der Studie 008A präsentiert wurden. Mit dem Investor Day im Juni fiel der Kurs dann wieder und pendelt nun – unabhängig von den guten Nachrichten – in einem Bereich von 7 bis 9 CHF. Mit knapp unter 9 CHF liegen wir auf einem Niveau, das vor 2 Jahren kurzzeitig erreicht wurde und unter dem Niveau von Mitte letzten Jahres. Und dies, obwohl sich die fundamentale Situation von Newron massiv verbessert hat.

Ein Grund für die „ungewöhnliche“ Kursentwicklung ist sicherlich die Finanzierungsvereinbarung mit Herrn Yass. Dieser hatte nämlich das Recht, bis zu 2.05 Mio. Aktien zu einem Kurs von maximal 7.33 zu beziehen. Und das hat er auch voll ausgeschöpft. Diese Vereinbarung – und die damit verbundenen 15 Mio. Cash Flow – hat Newron geholfen, die Durststrecke bis zur Aushandlung des Lizenzdeals zu überbrücken. Für den Aktienkurs war der Deal jedoch eine extreme Belastung. Herr Yass – bzw. seine Beteiligungsgesellschaft – hat das Investment als reine Arbitragemöglichkeit gesehen und auch erfolgreich umgesetzt. Die günstig erworbenen Aktien konnten stets mit einem Aufschlag an der Börse platziert werden. D.h. aber, dass in den letzten Monaten zusätzlich 2 Mio. Aktien zum Verkauf angeboten wurden, die vom Markt absorbiert wurden. Es ist nun davon auszugehen, dass dieses kontinuierliche Angebot zu Ende geht. Die Beteiligungsmeldung von Herrn Yass, dass er verkauft hat, fehlt zwar noch – aber nach allem, was ich höre, ist davon auszugehen, dass der Restbestand von Herrn Yass jetzt nur noch minimal ist.

Dass der „YASS-Faktor“ ein sehr wichtiger Faktor für die Aktienkursentwicklung ist, zeigt eine ganz einfache Rechnung. Die Anzahl der Handelstage seit der Vereinbarung beträgt ca. 200, d.h. im Durchschnitt hat Herr Yass ca. 10.000 Aktien pro Tag verkauft. Das Medianvolumen in diesem Zeitraum lag bei 40 Tsd. Aktien. D.h. durch dieses Yass-Angebot sind im Durchschnitt jeden Tag 25% des gesamten Handelsvolumens zusätzlich in den Markt gekommen, die von anderen (Retail-) Investoren aufgenommen werden mussten. (Institutionelle sind nach wie vor kaum im Aktionariat vertreten).

Ich persönlich bin sehr optimistisch, was die weitere Entwicklung angeht, sowohl fundamental (das war schon gut) als auch kurstechnisch (das war bisher enttäuschend). Das Chance-Risiko-Verhältnis hat ja zwei Seiten – die Chancen und die Risiken. Wenn man sich die (fundamentalen) Risiken über die nächsten 1 bis 1,5 Jahre anschaut, dann sind diese einfach sehr überschaubar.

- Das große Risiko (schlechte Wirksamkeitsdaten in Studie 17) kann in den nächsten 1,5 Jahren nicht schlagend werden – erst dann gibt es Ergebnisse.

- Dass die Studie daran scheitert, ist so gut wie ausgeschlossen. Die Finanzierung steht, das Studiendesign ist geklärt und entspricht weitgehend den von Newron bereits erfolgreich durchgeführten Studien.

- Dass die Studie durch externe Faktoren (z.B. Pandemie) behindert wird, ist nicht ausgeschlossen, aber unwahrscheinlich.

- Dass ein Studienzentrum ausfällt, keine Patienten gefunden werden etc. ist natürlich auch nicht auszuschließen – aber nicht wirklich relevant.

Die Chancen für die nächsten 1,5 Jahre sind dagegen sehr positiv – viel positiver, als ich das noch vor ein paar Monaten eingeschätzt habe. Damals bin ich davon ausgegangen, dass wir nach so positiven Meldungen viel höher stehen als jetzt und dann eine Nachrichtenflaute von 1 bis 2 Jahren kommt – was natürlich für den Kurs nicht positiv gewesen wäre. Heute ist das anders.

- Der Ausgangspunkt heute ist eine Marktkapitalisierung von unter 200 Mio. mit der Chance, in 1,5 Jahren allein fast 200 Mio. Cash auf der hohen Kante zu haben.

- Es wird weiteren Newsflow geben – die angestrebten Lizenzvereinbarungen werden eine weitere Validierung von Evenamide bringen.

- Die Fortschritte in der Studie 17 werden für mehr Publizität sorgen.

- Es ist nicht auszuschließen, dass jetzt, wo die Aktien von Herrn Yass „verteilt“ sind und weitere Interessenten für eine Beteiligung auftauchen, die Aktien knapp werden und der Kurs entsprechend steigt.

Alles in allem fühle ich mich mit der Newron-Position im Depot also sehr wohl und sehe der Entwicklung im Jahr 2025 mit Spannung und viel Optimismus entgegen.

Rechtliche Hinweise:

Die bereitgestellten Informationen und Einschätzungen auf dieser Webseite stellen keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Wertpapiere, insbesondere Aktien und Derivate, können einer hohen Volatilität unterliegen. Diese kann in einzelnen Fällen zu erheblichen Verlusten führen. Eine Haftung für entstandene Vermögensverluste besteht nicht.