In die Zukunft sehen zu können – das wäre eigentlich immer sehr spannend. Es gibt aber Phasen in der Geschichte, in der es besonders interessant wäre.

Bezogen auf die weitere wirtschaftliche Entwicklung sind wir in genau so einer Phase. Es ist extrem schwer einzuschätzen, wie es uns allen wirtschaftlich in den nächsten Jahren gehen wird und welche Auswirkungen die Covid-19 Pandemie mit den damit verbundenen extremen Rettungsmassnahmen haben wird.

Angesichts der „Was immer es koste“-Stimmung der Politik in Coronazeiten machen sich immer mehr Leute sorgen, wohin das führen soll. Unlimitiertes Geldausgeben der Staaten zur Abwendung der Shut-Down-Katastrophe im Zusammenhang mit dem erzwungenen Wirtschaftsstillstand schürt die Angst vor möglicherweise anstehenden Währungsreformen, Geldentwertung, Zwangshypotheken, Deflation, etc. Tatsächlich schätzen renommierte Ökonomen die negativen Auswirkungen der Pandemie doppelt so schlimm ein, wie die Auswirkungen der Finanzmarktkrise vor 12 Jahren (vgl. z.B. hier). Und die bereits bekannten Kennzahlen sind dramatisch: höchste jemals gemessene Arbeitslosigkeit in vielen Ländern, Rekordtiefstände bei wirtschaftlichen Frühindikatoren und rekordtiefes Konsumklima der privaten Verbraucher.

Andererseits haben die Börsen im April 2020 den stärksten Anstieg seit Jahren gesehen. Die amerikanischen Aktien haben seit 1987 keinen so hohen Monatsgewinn mehr verzeichnet und der Kursgewinn von 9.3% im DAX war auch der stärkste Monatsgewinn seit Oktober 2015.

Wie ist so eine Diskrepanz zu erklären? Wie kann es sein, dass gleichzeitig mit der Bewusstwerdung der immensen wirtschaftlichen Schäden der Pandemie, die Bewertungen von Firmen so ansteigen? Gehen die Börsen – die ja meistens ein sehr guter Vorlaufindikator für die wirtschaftliche Zukunft sind – von einer anderen Zukunft aus, als die Ökonomen und Kennzahlen?

Ich habe natürlich auch keine Glaskugel, die mir verraten würde, wie diese wirtschaftliche Zukunft aussehen wird. Ich kann aber versuchen ein paar Eckpunkten herauszuarbeiten anhand derer eine Einschätzung besser möglich wird.

Eckpunkt 1: Zinsen bleiben niedrig

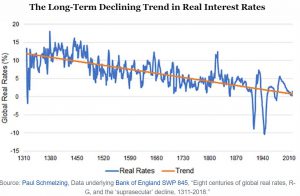

Sehr vieles ist unsicher. Ziemlich sicher ist aber, dass die Geldpolitik der Notenbanken noch auf Jahre hinaus sich nicht normalisieren wird (können). Wir werden wie Japan ein weiteres Jahrzehnt mit Nullzinsen erleben. Und wir werden nicht nur niedrige bzw. negative nominelle Zinsen haben, wir werden vor allem auch negative Realzinsen haben. Die Gründe dafür liegen nicht in der aktuellen Pandemie-Situation, die Gründe sind struktureller Art, werden aber durch die Geldschwemme der Notenbanken verstärkt. Paul Schmelzing hat in einem sehr interessanten Artikel überzeugend dargestellt, dass die realen Zinsen seit Jahrhunderten sinken und negative Realzinsen in der heutigen Zeit „normal“ sind. (vgl. hier)

Wenn diese Analyse korrekt ist – und es gibt keinen Grund daran zu zweifeln – dann wird es keine „normalen“ Zinsen mehr geben, sondern das Zinsniveau wird sich vom Trend her global nach unten bewegen und nur kurzzeitig zyklische Hochs erleben (was natürlich auch 10 oder 20 Jahre umfassen kann).

Der gesunde Hausverstand wird jetzt dagegen argumentieren, dass die hohen Schulden (auf die wir uns auch mit Sicherheit einstellen müssen) zu steigenden Zinsen führen müssten. Immerhin bedeuten hohe Schulden ja einerseits hohe Nachfrage nach Geld (Zinsen sind ja auch der Preis für Geld) und höheres Risiko (Zinsen müssen das Risiko des Ausfalles abdecken). Dass dem nicht unbedingt so sein muss, möchte ich im nächsten Punkt darstellen.

Eckpunkt 2: Die Verschuldung wird weiter ansteigen

Dass die Verschuldung von Staaten weiter ansteigen wird ist offensichtlich. Die Rettungspakete, die jetzt riesige Löcher in die Staatsbudgets reißen werden, sind dabei nur ein Faktor (der für sich gesehen sicher beherrschbar wäre). Der zweite und noch wichtigere Faktor ist, dass grundsätzlich die Notenbanken mit ihrer Geldpolitik an ihre Grenzen stoßen. Die einzige Chance die Konjunktur zu stützen, liegt in der Fiskalpolitik. D.h. die Staaten werden über sehr lange Zeit das Wachstum nur mit staatlich finanzierten Konjunkturprogrammen ankurbeln können. Nachdem das zu niedrigsten bzw. sogar negativen Zinsen möglich sein wird (und damit die zukünftigen Budgets nicht durch laufende Zinszahlungen belastet werden), wird die Politik der Versuchung über dieses Instrument Wachstum generieren zu können, nicht widerstehen können. Wir können damit davon ausgehen, dass es in Zukunft stark steigende Budgetdefizite der Industrienationen mit staatlichen Investitionsprogrammen geben wird.

Natürlich fragt sich an der Stelle der gesunde Hausverstand, ob das denn nachhaltig ist? Ob nicht irgendwann der Punkt kommt, zu dem die Käufer von Staatsanleihen nicht mehr bereit sind, diese Anleihen ohne Abgeltung des Geldentwertungsrisikos und Ausfallrisikos zu kaufen. Hier kommen die Notenbanken ins Spiel. Solange diese den Großteil der Staatsschulden aufkaufen (die EZB alleine hat z.B. fast 1/3 der gesamten ausstehenden Staatsanleihen Deutschlands aufgekauft) sind solche Marktmechanismen ausgeschaltet. In Japan ist die Entwicklung schon weiter. Dort hält die Bank of Japan bereits über zwei Drittel (!!) der Staatsschulden. Und diese betragen in Japan bereits unglaubliche 240% der Wirtschaftsleistung.

Diese Situation ist für die Staaten natürlich komfortabel (und potentiell gefährlich). Wenn der Staat Geld braucht, dann gibt er eine Anleihe aus, die die Notenbank aufkauft. Die Schulden des Staates sind dann einfach das Guthaben der Notenbank. Das kann man (theoretisch) unbegrenzt ausweiten. Man kann damit theoretisch unbegrenzt Geld auf Pump ausgeben, ohne sich über die Rückzahlung Gedanken machen zu müssen. Damit wird aber natürlich die Geldmenge ausgeweitet. Der Wirtschaftsleistung eines Landes bzw. dem Volksvermögen steht damit ein immer größeres Volumen an Geld gegenüber – was theoretisch inflationstreibend sein müsste.

Eckpunkt 3: Inflation oder Deflation?

Auch wenn der gesunde Hausverstand genau in dieser Entwicklung des „Geld-Druckens“ die Basis für eine inflationäre Entwicklung sieht – der Zusammenhang ist nicht so einfach und eindeutig.

Erlaubt mir einen kurzen Ausflug in die Volkswirtschaftlehre.

Eine der Grundformeln der Macroökonomie lautet:

GDP (Bruttosozialprodukt) = M (Geldmenge) * V (Umlaufgeschwindikeit).

Ganz vereinfacht ausgedrückt: Die Wirtschaftsleistung muss immer der Geldmenge multipliziert mit der Umlaufgeschwindigkeit des Geldes entsprechen. Wenn die Geldmenge steigt (was sie durch diese Notenbankaktionen stark tut), dann sollte damit auch das (nominelle) Bruttosozialprodukt steigen (das ist ja das Ziel der Notenbank-Aktionen). Wenn die reale Leistung aber nicht steigt, dann muss der Preis für die Leistung steigen. (Das nominelle Bruttosozialprodukt ist ja der reale Wert multipliziert mit dem Preis). Die Ausweitung der Geldmenge führt daher auf den ersten Blick natürlich zu einer Inflationierungstendenz (was der gesunde Hausverstand auch erwarten würde).

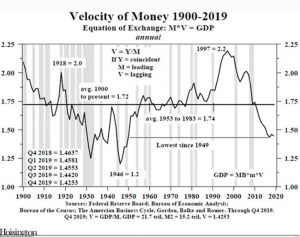

Das ist aber nur ein Teil der Gleichung. Die zweite Frage ist, wie sich die Umlaufgeschwindigkeit verändert. Es kommt nicht nur darauf an, wieviel Geld man in das System pumpt, sondern auch, wie sehr das Geld «arbeitet» oder anders ausgedrückt, wie häufig das ausgegebene Geld den Besitzer wechselt. Wenn Geld nur gehortet und nicht ausgegeben wird, dann sinkt diese Umlaufgeschwindigkeit. Und dieser Effekt kann den inflationären Effekt der Geldmengenausweitung ausgleichen oder sogar überkompensieren.

Und tatsächlich – empirische Studien zeigen, dass die Umlaufgeschwindigkeit des Geldes stark abgenommen hat. In den USA befindet sie sich schon auf einem Niveau, das zuletzt während der Grossen Depression der Dreissigerjahre beobachtet wurde.

Die letzte Phase in der wir höhere Inflation erlebt haben, waren die Siebzigerjahre. Damals wurde die Geldmenge über fiskal-Stimulation ebenfalls stark erhöht – d.h. die Geldmenge stieg stärker als das Bruttoinlandprodukt. Weil gleichzeitig damals aber die Umlaufgeschwindigkeit des Gelds stabil blieb, erhöhte sich die Inflation. Anders die Situation als 2008 die Bankenkrise ausbrach – damals weitete das Federal Reserve zwar die Geldmenge kräftig aus. Allerdings horteten die verunsicherten Privathaushalte, Banken und Unternehmen ihren Cash-Bestand, worauf die Umlaufgeschwindigkeit einbrach. Das viele Geld das in das System gepumpt wurde, war nicht inflationstreibend.

Zumindest kurzfristig ist jetzt derselbe Effekt zu erwarten und die Umlaufgeschwindigkeit wird gegenüber dem Stand von 2019 nochmals kräftig zurückgehen. Die Unsicherheit führt dazu, dass Geld tendenziell weniger schnell ausgegeben wird, die Firmen versuchen die Verschuldung zurückzuführen und Risiken zu minimieren und dass auch die Sparquote der privaten Haushalte ansteigen wird. Nach der makroökonomischen Sichtweise ist Inflation derzeit nicht in Sicht – im Gegenteil es droht Deflation.

Man kann das Thema der Inflationsgefahren auch von einer anderen Seite – mikroökonomisch – beleuchten – mit einem ähnlichen Ergebnis:

Inflation kann nach der Theorie entweder angebotsseitig oder nachfrageseitig ausgelöst werden:

– Angebotsseitige Inflation entsteht durch höhere Kosten. Wenn Rohmaterialien oder Löhne teurer werden, dann werden diese gestiegenen Kosten an die Konsumenten weitergegeben. Steigende Preise sind Inflation. Aus dieser Ecke lauern im Moment aber kaum Inflationsgefahren. Die Rohstoffe (z.B. Öl und Kupfer) sind durch die Pandemie (und andere Faktoren) in den letzten Wochen deutlich billiger geworden. Und die Lohnkosten haben ebenfalls einen Dämpfer bekommen. Vom Facharbeitermangel, der tendenziell lohntreibend gewirkt hat, ist im Moment nirgends die Rede. Stattdessen werden wir auf abgesehbare Zeit mit Arbeitslosenzahlen konfrontiert sein, die lohndämpfend wirken werden.

– Nachfrageseitige Inflation entsteht durch höhere Nachfrage der Kunden. Wenn alle ein bestimmtes Gut wollen, dieses aber nur beschränkt verfügbar ist, dann wird es teurer. Das ist aber auch nicht der Fall. Für Masken und Schutzbekleidung mag das zutreffen, aber ganz generell gesehen nicht. Die Fabriken stehen ja grundsätzlich bereit – es hat keine Zerstörung, wie nach einem Krieg oder einer Naturkatastrophe gegeben. Die Nachfrage kann bedient werden (Annahme, dass die Lieferketten zeitnah wieder aktiviert werden können). Die Frage ist im Gegenteil eher, ob es diese Nachfrage weiterhin in dem Umfang geben wird. Es gibt viel Analysten, die davon ausgehen, dass die Nachwirkungen des Shut-Downs sich in einer verringerten Konsumneigung auswirken werden. Man geht auf absehbare Zeit nicht mehr so oft ins Restaurant. Reisen sind nicht möglich, Investitionen in Autos werden verschoben, etc. Das trifft aber auch auf Unternehmensebene zu. Viele Firmen streichen Projekte, geben Kosteneinsparungsziele aus und verschieben Investitionen. Und die eingesparten Kosten des einen Unternehmens sind der fehlende Umsatz des anderen Unternehmens. (das bewirkt ein Sinken der Umlaufgeschwindigkeit des Geldes).

Diese Entwicklungen führen damit – zumindest kurzfristig – zu keinem Inflationsdruck in der Real-Industrie, sondern im Gegenteil zu einer Deflationsgefahr. Diese wird man wie oben schon beschrieben mit fiskalpolitischen Massnahmen bekämpfen. Was dann weitere Schulden zur Folge hat.

Die offene Frage ist, welchen Ausweg es aus diesem sich selbst verstärkenden Kreislauf noch gibt? An der Stelle kommen immer verstärkt „Katastrophen-Szenarien“ auf den Tisch. Weil der gesunde Hausverstand intuitiv begreift, dass ein System mit immer höheren Schulden kein nachhaltiger Zustand ist, mehren sich die Stimmen, die nicht nur eine normale („schleichende“) Inflation am Horizont sehen, sondern die vor einer „Problemlösung“ auf einen Schlag, z.B. durch eine Währungsreform warnen. Die Erfahrungen aus den 20er-Jahren und den Jahren nach dem 2. Weltkrieg mit Hyperinflation und Geldschnitt stecken uns allen weiterhin in den Knochen, obwohl wir selber das nur aus der Geschichte kennen. Aber auch in der moderneren Zeit sind Währungsreformen nichts aussergewöhnliches – man denke nur an Argentinien (2001), Venezuela (2018) oder Simbabwe (2018). Wichtig ist aber – allen diesen Entwicklungen ist eine galoppierende Inflation vorausgegangen! Das wichtigste Gut ist hier das Vertrauen der Menschen in das Geldsystem. Nach dem Krieg wurde mit Zigaretten bezahlt, weil niemand mehr Reichsmark haben wollte. In vielen Ländern mit Schulden-/Währungsproblemen etabliert sich ein Schwarzmarkt auf Hartwärungsbasis. Wenn die Menschen einmal einer Währung nicht mehr vertrauen (z.B. durch ungebremstes „Geld-Drucken“ und/oder unfinanzierbare Staatsfinanzen), dann entsteht ein Teufelskreis aus immer stärkerer Inflation und dem Versuch der Menschen das Geld schnell wieder loszuwerden (Flucht in Sachwerte und Steigerung der Umflaufgeschwindigkeit des Geldes). So eine Entwicklung kann man sich als einen Abgrund vorstellen – zuerst steht man auf sicherem Grund, aber wenn man einmal den Schritt zu weit gegangen ist, dann ist die Entwicklung kaum mehr zu stoppen.

Wir bewegen uns aber nach meiner Einschätzung nicht auf direkt diesen Abgrund zu. Nein ich denke, wir bewegen uns parallel zu diesem Abgrund auf (noch) sicherem Boden. D.h. das Wirtschaftssystem auf dieser Basis kann noch sehr, sehr lange ohne Probleme funktionieren. Mit den jetzigen Aktionen wählen wir aber einen Weg, der immer näher beim Abgrund vorbeigeht. Jedes Kind weiß, dass es sicherer ist, wenn man ein paar Meter Abstand zum Rand hat – auch wenn man nur gerade aus daran vorbei geht. Je knapper wir den Weg an diesem Rand wählen, desto gefährlicher wird es, dass uns ein Stolperer durch ein unvorhergesehenes Ereignis, eine wirtschaftliche, oder auch eine politische Entwicklung über den Rand hinaus geraten lässt, der dann den Teufelskreis aus Vertrauensverlust, Geldentwertung, Verteilungskampf, etc. in Gang setzt.

Gibt es keine andere Lösung aus dem Dilemma? Doch es gibt schon Wege, die funktionieren könnten. Eine wichtige Basis dafür ist Wachstum. Und zwar nicht durch künstliche Nachfrage, sondern durch Innovation, Technologie und entsprechende Produktivitätsgewinne. Ein anderer Aspekt wäre eine „schleichende“ Inflation. Ein Beispiel: 4% Inflation führt alleine über den Zinseszinseffekt zu einer Entschuldung von 1/3 in 10 Jahren oder sogar 55% in 20 Jahren. Wenn die Geldmarkt-Zinsen in der Zeit (künstlich) niedrig gehalten werden, dann kann das (zulasten der Sparer und Anleihekäufer!) funktionieren. Und wenn das mit 3% Real-Wachstum kombiniert wäre, dann sinkt bei gleichbleibenden Schulden das Verhältnis Schulden zu Wirtschaftsleistung um 25% in 10 Jahren und um 75% in 20 Jahren.

Ich sage nicht, dass das das wahrscheinlichste Szenario ist. Ich gehe im Gegenteil davon aus, dass die Fiskalpolitik in den nächsten Jahren weiterhin extrem offensiv sein wird. Nachdem das System (bis zu einem kritischen Punkt) aber sehr belastbar ist, gehe ich auch nicht davon aus, dass wir in den nächsten 5 Jahren ein „Katastrophen“-Szenario erleben werden – aber wissen tut das niemand. Von daher ist es jedenfalls sinnvoll, sich als Anleger zu überlegen, wie seine Asset Allokation aussehen sollte, um auf alle Eventualitäten vorbereitet zu sein.

Zusammengefasst, ergibt sich für mich als Anleger folgendes Bild als Rahmenbedingungen für Investitionsentscheidungen:

- Es wird trotz der riesigen Hilfspakete eine massive Rezession geben. Die Nachfrage nach vielen Gütern wird stark zurückgehen und viele Unternehmen werden wirtschaftlich nicht überleben. Ganz offensichtlich ist, dass Betriebe, die im Bereich Tourismus, Reisen, Freizeit, Events angesiedelt sind stark leiden werden. In Zweitrundeneffekten betrifft es aber auch alle „Zulieferer“ für diese Segmente. Dazu gehören z.B. Werbung, Flugzeug- und Autohersteller aber auch Banken (durch die Kreditausfälle).

- Es wird aber auch in jedem Fall ein Leben nach der Pandemie geben. Dabei wird aber nicht alles so sein wie vorher. Es ist davon auszugehen, dass die Konsumquote längerfristig zurückgehen wird. Damit dürfte das Wachstum im Konsumgüter- und Dienstleistungsbereich eher zurückgehen. Einen Schub wird es dafür im Bereich Investitionsgüter – vor allem Informationstechnologie – geben.

- Das makroökonomische Umfeld wird bis auf weiteres auch nach dem Abflauen der Covid-Thematik durch niedrige Zinsen, Druck auf die Preise und Investitions-Ankurbelungs-Programme der Staaten gekennzeichnet sein.

- Die Gefahr über die nächsten Quartale liegt deutlich mehr bei Deflation als bei Inflation – die Anzeichen, dass das Vertrauen in Geld verloren gehen könnte, sind aufmerksam zu beobachten, weil das eine Inflationsspirale in Gang setzen würde.

Das bedeutet auf jeden Fall, dass jeder, der sein Vermögen anlegen oder mehren will vor sehr anspruchsvollen Entscheidungen steht.

- Investitionen in Anleihen sind keineswegs risikolose Investments mehr. Kurzfristig verliert man über die negative Realverzinsung und langfristig ist der Kaufkraftwert des Investments in großer Gefahr. Nur für die Dauer einer möglichen Deflationsphase ist man in Anleihen sicher. Die wird von den Notenbanken aber mit allen Mitteln bekämpft werden.

- Immobilien sind Sachwerte und werden damit von den zu erwartenden Entwicklungen zwar tendenziell profitieren. Das Renditeprofil aus Mieterlösen wird aber sicher schlechter werden. Und in Katastrophen-Szenarien stehen Immobilien (zumindest die nicht selbst genutzten) als nicht „wegziehbare“ Besteuerungsobjekte mitten in der Schusslinie. Nur zur Erinnerung: In Deutschland hat es in den Jahren 1923 und 1948 Zwangshypotheken auf Immobilien gegeben. Da Immobilien bei Währungsreformen wertstabil sind, wird durch diese Maßnahme versucht, die somit bevorteilten Immobilieneigentümer stärker in die Pflicht zu nehmen. Man kann damit auch als Immobilienbesitzer keinesfalls sicher sein, dass man in einer Krisensituation Wertstabilität garantiert hat.

- Gold profitiert immer dann, wenn die Realzinsen hoch sind (vgl. z.B. hier). In dieser Phase dürfte eine Beimischung von Gold damit keine so schlechte Idee sein. Andererseits wirft Gold auch keine laufende Rendite ab und der Wert beruht selber darauf, dass auch alle anderen Marktteilnehmer dem Metall einen Wert beimessen. Das ist nach der Definition kein „richtiges“ Investment, sondern eine Spekulation. Bei den gegebenen Rahmenbedingungen ist aber ein Anteil Gold im Portfolio sicher keine grundfalsche Idee.

- Für mich verbleibt als attraktivste Anlageklasse immer noch die Beteiligung an Unternehmen mit einem Wettbewerbsvorteilen und einer Preissetzungsmacht. Ganz grundsätzlich sind ja Anteile an Unternehmen (und das sind Aktien) Sachwerte und diese werden in diesem Umfeld relativ gut abschneiden. Zumindest diejenigen, die weiterhin überproportional Einkommen (Gewinne) und Wertsteigerung generieren werden. Es wird aber noch wichtiger werden bei den Unternehmen, in die man investiert „auf die richtigen Pferde zu setzen“. Was man aus meiner Überzeugung aber sicher sagen kann: Diese Pandemie wird keineswegs das Ende der positiven Wertschöpfung durch innovative Unternehmen darstellen. Diese Pandemie kann substanziellen temporären Schaden anrichten, aber sie wird nicht verhindern können, dass auch in Zukunft Vermögen über Beteiligungen am Erfolg von Unternehmen mit Wettbewerbsvorteilen gebildet und vermehrt wird.

Ich persönlich bin und bleibe in Unternehmen investiert. Ich kann natürlich nicht sagen, wie sich der Aktienmarkt in den nächsten 2 oder 3 Quartal entwickelt.

- Vielleicht war die überraschend positive Entwicklung der Aktienmärkte im April nur ein reflexhaftes Zurückschnellen nach den extrem schnellen und starken Verlusten im Februar und März. Dann wäre anzunehmen, dass die Kurse in den nächsten Monaten nochmals zumindest die Tiefs testen und es vielleicht sogar zu einem finalen Ausverkauf auf nochmals tieferen Niveaus kommt. Wenn es Rückschläge bei den Infektionszahlen gibt oder die Impfstoff-Entwicklung enttäuscht, könnte das jederzeit der Fall sein.

- Vielleicht war der Kursanstieg aber auch der Einsicht geschuldet, dass es keine bessere Anlage-Alternative gibt (Gold ist auch gestiegen) und dass die Pandemie jedenfalls ein Ende haben wird (auch wenn unklar ist, wann genau). Es ist ja nicht so, dass alle Firmen sich gleichartig erholt haben. Es waren vor allem die Titel aus der Technologie- und Gesundheitsbranche, die von den Entwicklungen durch die Pandemie sogar profitieren.

Ich bin mir relativ sicher, dass man in 5 Jahren im Rückblick einen Einstieg im Jahr 2020 als einen guten Zeitpunkt ansehen wird. Den Tiefpunkt wird zwar kaum einer richtig erwischen – darauf kommt es in langfristiger Sicht aber auch gar nicht an. Das ist den meisten Anlegern aber leider nicht bewusst. Eine Investition, die in den ersten paar Monaten (oder auch Jahren) eine schlechte Performance hat, wird als schlechte Investitionsentscheidung beurteilt, auch wenn sie langfristig richtig ist. Und wenn jemand eine Aktie kauft und diese in den folgenden zwei Monaten steigt, dann hat der Anleger das Gefühl es „richtig“ gemacht zu haben, obwohl der Gesamtmarkt z.B. noch stärker gestiegen ist und alle Boote gehoben hat. Meine Befürchtung ist, dass in dieser unsicheren Zeit, sich noch mehr Anleger von Aktien abwenden und das Vermögen in Anleihen oder Sparguthaben gesteckt wird, die in 5 Jahren zumindest 10% weniger Kaufkraft haben werden (vielleicht auch viel weniger). Trotzdem ist dieser nicht „spürbare“ Verlust vielen Anlegern lieber, als es ertragen zu müssen, dass temporär das Depot im Minus ist, selbst wenn die Unternehmen in die man investiert ist, sich toll entwickeln. Andererseits ist es genau diese Angst vor sinkenden Kursen, die es dem langfristig ausgerichteten Investor ermöglicht, weit überdurchschnittliche Renditen zu realisieren.

Ich persönlich bleibe auch in dieser Phase voll investiert und werde weiterhin versuchen, die sehr oft emotionalen Hochs und Tiefs an der Börse nicht als Gefahr, sondern als Chance zu sehen, günstig in attraktive Unternehmen investieren zu können.