Burford hat gestern die Zahlen zum Q4 bzw. zum Gesamtjahr 2024 veröffentlicht. Und der Kurs ist augenblicklich um fast 20% eingebrochen (und steht jetzt einen Tag später bei minus 13% mit fallender Tendenz).

Nun ist klar – die Burford-Investoren sind notorisch nervös und ängstlich. Schon am 7. November hatte das Gerücht, dass sich angeblich die US-Regierung im YPF-Fall gegen Burford ausgesprochen habe, zu einem kurzzeitigen Kursverfall auf 8 Pfund geführt (minus fast 30%). Noch am selben Tag stieg aufgrund der Erläuterungen von Burford (und den Q3-Zahlen) der Kurs aber wieder stark an, so dass an dem Tag sogar eine grüne Kerze – d.h. steigende Kurse in Summe – zu verzeichnen waren.

Wie ist der Kursrückgang dieses Mal zu bewerten?

Wenn man sich nicht mit den Zahlen bzw. dem Unternehmen beschäftigt, dann müsste man vermuten, dass die Entwicklung schlecht bzw. enttäuschend war. Und eine oberflächliche Betrachtung bestätigt das auch. Ein kleiner Verlust im Q4 nach US-Gaap-Rechnungslegung (-0,06 Dollar ggü. 0,45 im Vorjahresquartal) stand die Erwartung der Analysten an den Quartals-Gewinn von 0,45 gegenüber. Und der „Umsatz“ im Q4 betrug nur 93 Mio. US$ (gegenüber 293 Mio. im Vorjahresquartal). Das sieht tatsächlich erschreckend schlecht aus. Es hat aber mit den wirtschaftlichen Realitäten sehr wenig zu tun. Am Beispiel Burford sieht man sehr gut, wie die US-Gaap-Rechnungslegung (zumindst kurzfristig) zu Fehlbeurteilungen führen kann.

Was ist das Problem?

In der US-GAAP Buchungslogik werden die offenen Rechtsfälle jedes Quartal bewertet. Die Einflussfaktoren dafür sind:

- Meilensteine – wenn z.B. ein erstinstanzliches Urteil gefällt wird (positiv oder negativ), dann hat das Auswirklungen auf die Gewinnwahrscheinlichkeit und damit auf den „Wert“ der Forderung aus dem Rechtsfall.

- Zinsniveau – nachdem die Zahlungen für die Fälle erst in der Zukunft erwartet werden, müssen diese Forderungen abgezinst werden. Wenn das Zinsniveau steigt, dann fällt der Barwert der Forderung (und vice versa).

- Die Zeit – der Zeitablauf alleine führt zu einer Aufwertung des Wertes der Forderungen, weil man davon ausgeht, dass jeder Rechtsfall nach einer bestimmten Zeit entschieden wird. Dh auch wenn der Fall z.B. bei Gericht liegt (und nichts passiert) steigt der „Wert“ der Forderung an.

Dieses Bewertungsmodell wurde zwar mit der SEC ausgearbeitet bzw. abgestimmt und ist ein lobenswerter Versuch mehr Transparenz in die Buchführung von Burford zu bringen. In Realität führt es aber zu sprunghaften Ergebnissen, die – aus meiner Sicht – keinen „fair view“ auf das Unternehmen geben. Im letzten Jahr wurde z.B. die YPF-Forderung massiv aufgewertet (weil ein erstinstanzliches Urteil ergangen war). Das ist im Moment aber ein reiner Buchgewinn. Wieviel Burford aus der Forderung letztlich tatsächlich realisieren wird, ist noch völlig unklar. Eine Betrachtung des Geschäftsjahres 2024 gegen 2023 hat aufgrund der massiven Größe dieser Forderung damit nicht mit dem Grundgeschäft von Burford zu tun, sondern nur mit dem Sondereffekt YPF.

Und im Q4 2024 mussten die unrealisierten (aber lt. GAAP bereits hochgeschriebenen) Reserven wieder reduziert werden. Das hat dazu geführt, dass der ausgewiesene operative Gewinn so klein wurde, dass nach Finanzierungskosten ein Verlust im Quartal ausgewiesen wurde. Das ist aber genauso wenig „echter“ Verlust, wie die Hochschreibungen im Jahr 2023 „echter“ Gewinn waren. Der ausgewiesene Gewinn ist damit auf einer Quartals- und auch einer Jahres-Betrachtung nicht aussagekräftig im Hinblick auf die wirkliche Ertragsdynamik im Geschäft. Langfristig (kumuliert) führt diese Betrachtungen natürlich schon zum „richtigen“ Ergebnis – im Kurzzeit-Intervall sollte man das aber besser ausblenden.

Meine Bewertungslogik

Die Beurteilung des Geschäftsmodelles von Burford, die ich anwende, beruht alleine auf dem Erfolg der bereits abgeschlossenen Fälle und den sich daraus ableitbaren Zukunftserwartungen. Buchhaltungs-Effekte (unrealisierte Zu- und Abschreibungen) blende ich dabei völlig aus. Wenn man den Erfolg des Unternehmens im letzten Jahr bzw. auch im letzten Quartal nach dieser Methodik betrachtet, dann sieht es sogar sehr erfreulich aus.

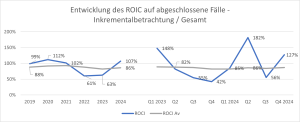

Der wichtigste Parameter zur Beurteilung der Ertragskraft des Geschäftsmodelles ist die erzielte Gewinn auf die Rechtsfälle (ROCI) bzw. die Rendite auf das eingesetzte Kapital (IIR). Burford finanziert einen Rechtsfall („capital deployment“) und erhält bei Abschluss je nach Ergebnis einen Anteil des Gewinnes („Realizations“). Bei gewonnen Fällen ist das typischerweise das Dreifache des eingesetzten Kapitals, bei Vergleichen etwa das Doppelte des eingesetzten Kapitals und bei verlorenen Fällen ist das eingesetzte Kapital grossteils verloren (vereinfachte Darstellung). Dieser „Return on Invested Capital – ROIC“ weist Burford auch aus – im Durchschnitt der letzten Jahre über alle Gewinne und Verluste zusammen waren das 86%. Der IRR – d.h. die Rendite unter Einrechnung der Kapitalbindungszeit betrug für diese Fälle 26% (Kapitalbindung im Mittel bei 2,6 Jahren).

Zur Beurteilung der Entwicklung von Burford genügt es aber nicht den Erfolg als Summe der letzten 15 Jahre zu betrachten. Zur Beurteilung, ob sich das Geschäft von Burford verbessert, oder ob die Ertragskraft über Zeit nachlässt, muss man analysieren, wie sich diese Kennzahlen im Zeitablauf verändern bzw. jetzt konkret wie gut 2024 in diesem Zusammenhang war:

Betrachten wir zuerst den ROIC. Im linken Teil der Grafik sieht man die Jahressichtweise. Man sieht, dass der ROIC (in blau) nach zwei schwächeren Jahren (2022 und 2023) in 2024 mit über 100% wieder überdurchschnittlich gut war. Und auf der rechten Seite sieht man die letzten 8 Quartale. Das Q4 war mit einem ROIC (betreffend die im Q4 abgeschlossenen Fälle) von 137% extrem erfolgreich. Diese Betrachtung hatte ich bereits in der Vergangenheit in meinem Updates verwendet – jetzt hat Burford diese Zahlen auch in die offizielle Berichterstattung aufgenommen (vgl. hier Seite 17 – leicht abweichende Zahlen, da ich nur gerundete Daten als Basis zur Verfügung hatte)

Das gleiche Bild zeigt sich, wenn man nicht den ROIC, sondern die jährliche Rendite auf den Kapitaleinsatz betrachtet (IRR)

Die durchschnittliche Rendite auf den Kapitaleinsatz beträgt 26% über die letzten 15 Jahre. Im letzten Jahr konnte ein überdurchschnittlicher IRR von 33% – und im letzten Quartal sogar von 38% realisiert werden. (Berechnung mit Annahmen zur Kapitalbindungsdauer nach Angaben des Unternehmens). Das letzte Jahr und insbesondere das letzte Quartal waren damit in dieser Beziehung wieder hervorragend – und deutlich besser als die Jahre 2022 und 2023.

Natürlich ist der Erfolg abgeschlossene Fälle in der Vergangenheit kein verlässlicher Hinweis auf weitere Erfolge betreffend die Fälle, die jetzt im Portfolio sind bzw. jedes Jahr neu dazu kommen. Es ist aber ein starker Indikator. Nichts spricht dagegen, dass dieser Erfolg auch weiterhin realisierbar ist. Das Geschäftsmodell ist solide und gibt diese Renditen her.

Für eine Beurteilung der Attraktivität des Geschäftsmodells darf man aber nicht nur die Bruttogewinne betrachten – man muss auch die Kosten berücksichtigen. In meinem Modell beziehe ich die operativen Kosten immer auf die offenen Deployments (d.h. den Kapitaleinsatz in dem Zeitpunkt). Diese operativen Kosten sind bei Burford relativ hoch – etwa 12% der aktiven Deployments im Mittel der letzten 5 Jahre, wenn man auch die Aktienoptionen und Gewinnbeteiligungen auf Rechtsfälle als Kosten mit einbezieht. Und etwa 6% wenn man nur die Cash-relevanten Kosten betrachtet. Die 12% sind sicherlich zu hoch gegriffen – dort wurden z.B. mögliche Gewinnbeteiligungen aus dem YPF-Fall (aufgrund der Hochschreibung der Forderung ) bereits als Rückstellung gebildet. Deshalb war die Kostenquote in 2023 extrem hoch. Die 6% sind aber auch nicht richtig, weil diese Kosten eben wichtige Kostenbestandteile nicht enthalten, weil diese erst viel später anfallen werden. Wenn man vereinfacht vom Mittelwert von 9% ausgeht, dann würde das bedeuten, dass der den Aktionären zugute kommende Return auf das eingesetzte Kapital etwa 17% beträgt (26% IIR minus 9% Kosten). Zum gleichen Ergebnis kommt, man wenn man jedes Jahr die operativen Kosten als zusätzlicher Kapitaleinsatz berücksichtig – und dann einen „adjustierten IRR“ berechnet.

Ein Geschäft. das 17% Return auf das eingesetzten Kapital liefert, ist grundsätzlich schon sehr attraktiv. Noch attraktiver ist es, wenn dieser Return mit einem substantiellen Wachstum verbunden ist und auf diesen Return noch ein (nicht zu extremer!) Leverage kommt, der den „Return on Equity“ für die Aktionäre verbessert. Und beides ist bei Burford der Fall.

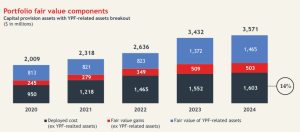

Der Kapitaleinsatz (Deployments) ist in den letzten 5 Jahren mit 14% p.a. gewachsen (Dunkelgrauer Teil des Schaubildes). Auch wenn im letzten Jahr das Wachstum verhaltener war – nichts spricht dagegen, dass Burford auch in Zukunft mit einer zweistelligen Wachstumsrate weiter „compounden“ wird.

Der Kapitaleinsatz ist zum Teil mit Fremdkapital finanziert. Burford hat per Ende 2024 zwar eine Liquidität von 520 Mio. in den Büchern. Die Nettoverbindlichkeiten belaufen sich aber auf 1,1 Mrd. US$.

Wenn man in einer Modellrechnung die Deployments d.h. 1,6 Mrd. als Kapitaleinsatz nimmt – dann ist darauf ein „normalisierter Return“ von 270 Mio. vor Zinsen und Steuern zu erwarten (17% von 1,6 Mrd.) Die 270 Mio. entsprechen damit einem kalkulatorischen, langfristig zu erwartenden EBIT: (im Jahr 2024 lag dieser Wert aufgrund der sehr guten Ergebnisse bei 380 Mio.). Dieses EBIT sollte über Zeit zweistellig wachsen. Um einen „Return on Equity“ zur berechnen (der auch die Fremdfinanzierung / Leverage beinhaltet) muss man die Zinsen berücksichtigen und das sich dann ergebende Ergebnis (im Sinne EBT) auf den Netto-Eigenkapitaleinsatz beziehen. Dieser „ROE“ lag im Schnitt bei ca. 40% und damit beim fast 2,5 fachen des IRR von 17%. Das bedeutet: Das Kapital der Aktionäre „verzinst“ sich mit 40% im mehrjährigen Durchschnitt. Das ist zwar sehr erfreulich, aber die Entwicklung hier muss auch aufmerksam verfolgt werden.

- Die Schulden bezogen auf die Deployments sind in den letzten Jahren stark angestiegen. Klar – das Unternehmen bezieht die Schulden nicht auf dieses Netto-Eigenkapital, sondern rechnet die Zuschreibungen (rein buchhalterischer Effekt) mit. Dann sehen die Zahlen problemlos aus – die Gefahr von zu viel Schulden ist aber immer gegeben. Angenommen der YPF-Fall würde doch verloren – dann wäre das ausgewiesene Eigenkapital (inkl. der Zuschreibungen) plötzlich um 1,5 Mrd. kleiner. Dann wäre die Fremdkapitalquote plötzlich viel zu groß. D.h. die Cash-Zuflüsse sollten in den nächsten Quartalen überproportional sein, so dass diese Schulden im Verhältnis wieder zurückgeführt werden können. Sobald es eine Einigung im YPF-Fall gibt, gilt das natürlich nicht mehr. Dann wäre diese Leverage-Gefahr gebannt.

- Die Zinsen sind sehr hoch. Wenn man die Zinsen auf die Nettoverbindlichkeiten bezieht (zu verzinsende Bruttoschulden minus Liquidität, die kaum Zinsen abwirft), dann landet man für 2024 bei Finanzierungskosten von über 10%. Das ist schon sehr hoch. D.h. um den Leverage-Effekt positiv wirken zu lassen, muss das Grundgeschäft mehr als 10% IRR abwerfen. Mit 17% im langjährigen Durchschnitt ist man da noch ein Stück darüber – aber wenn man 2023 als Negativ-Jahr unter Einrechnung der Long-Term-Compensation-Kosten heranzieht, dann liegt der IRR-Wert schon gefährlich nahe der 10% Hürde.

Trotz dieses zu beachtenden Risikofaktors kann man in Summe ganz klar sagen, dass Burford im Grundgeschäft „on track“ ist, in 2024 sehr gute Ergebnisse abgeliefert hat und alle Indikatoren darauf hindeuten, dass das auch über die nächsten Jahre so sein wird. Zusammengefasst kann man sagen:

- Burford erzielt im Kerngeschäft eine Netto-Rendite auf das Kapital von 15% bis 20% – was einer Eigenkapitalverzinsung von 40% bis 50% entspricht.

- Burford wächst im Kerngeschäft mit 12% bis 16% und kann dieses Wachstum aus eigenen Erträgen finanzieren, selbst wenn aus dem YPF-Fall keinerlei Cash-Zuflüsse erfolgen würden.

Asset Management:

Neben dem Kerngeschäft hat Burford noch das Asset-Management. Hier ist im Jahr 2024 mit gut 20 Mio US$ tatsächlich deutlich weniger verdient worden als im Jahr 2023 (40 Mio.). Auch hier liegt der Rückgang vor allem daran, dass im Jahr 2023 Gewinnbeteiligungen auf Grund des YPF-Urteils angefallen sind. Trotzdem ist davon auszugehen, dass im Asset-Management noch „stille Reserven“ schlummern. Die Bruttoerträge von 48 Mio. in 2024 entsprechen 2,2% des betreuten Volumens von 2,2 Mrd. (im Jahr 2023 3%). Die Annahme eines normalisierten Ertrags (EBIT) von 30 Mio. ist hier sicher gerechtfertigt (diese Schätzung ist doch deutlich niedriger, als ich das in der Vergangenheit angesetzt hatte).

Was ist jetzt Burford wert – in Bezug auf das Kerngeschäft und das Asset-Management (unter Ausklammerung YPF-Fall)?

Das kombinierte normalisierte EBIT entspricht nach meiner Rechnung 300 Mio. (270 plus 30). Die Frage ist jetzt welches EBIT-Multiple für so eine Firma mit hoch zweistelligem Wachstum und einem IRR von 15% bis 20% (ROE über 30%) gerechtfertigt ist. (Immerhin würde Burford sogar einer Rule of 40 entsprechen. Mit einem Wachstum von 15% und einer EBIT-Marge von 65% (300/460) würde man sogar eine Wert von 80 erreichen). Bei einer konservativen Herangehensweise würde man hier sicher Multiples von zumindest 12 bis 15 ansetzen. Das entspricht einem „Wert“ des Kerngeschäftes (inkl. Asset-Management) von 3,6 bis 4,5 Mrd. US$. Und dieser Wert korrespondiert mit dem derzeitigen Enterprise Value von Burford in Höhe von 4,2 Mrd. US$ (2,95 Mrd. MK und 1,25 Mrd. Schulden).

D.h. für mich ist Burford auf Basis des Kerngeschäftes derzeit fair bepreist. Es heißt aber auch, dass man das YPF-Asset wieder als „Free Option“ mit dazu bekommt. Die Rechnung oben hat diesen „Sonderfall“ ja nicht beinhaltet. Im Moment gibt es zu diesem YPF-Fall keine echten neuen Entwicklungen. Die Argumente liegen jetzt alle beim Berufungsgericht – das wird vermutlich noch dieses Jahr entscheiden. Alle Beobachter gehen davon aus, dass das Berufungsgericht zu keiner anderen Entscheidung kommen wird, als das Erst-Gericht. Argentinien hat sich mit der Berufung aber Zeit verschafft (wobei die Zinsen für das Warten zulasten von Argentinien eine Mrd. pro Jahre betragen!). Und Argentinien hat sich an den Finanzmärkten Luft verschafft. Die Kurse langlaufender Argentinien-Anleihen sind von ca. 25% Anfang 2024 auf jetzt 65% angestiegen. D.h. der Finanzmarkt traut Argentinien jetzt wieder viel stärker zu, dass das Land die Verpflichtungen auch einhalten kann. Vor diesem Hintergrund glaube ich immer noch, dass es innerhalb der nächsten zwei Jahre zu einem Vergleich kommen wird. Dann wird der Burford zustehende Anteil zwar nicht 8,5 Mrd. aber vermutlich irgendwo zwischen 2 bis 4 Mrd. betragen – was den fairen Wert von Burford um 9 bis 18 US$ erhöhen würde und im Mittel etwa einer Verdoppelung der Marktkapitalisierung entsprechen würde. Klar ist aber auch – wenn aus dem YPF-Fall keine Erträge fließen, dann würde Burford von der Börse massiv abgestraft werden. Das wäre zwar inhaltlich nicht gerechtfertigt, weil das Kerngeschäft die Bewertung schon abdeckt. Das entspricht aber der Börsenpsychologie – und die haben wir dieser Tage an der Reaktion auf den Quartalsbericht wieder gesehen.