Multitude:

Multitude hat erfreuliche Zahlen für das Jahr 2024 gemeldet und endlich auch das Reporting so ausgerichtet, dass es dem Geschäftsmodell entspricht. Und interessanterweise hat Multitude auch in keiner Weise negativ auf die letzten Börsenturbulenzen reagiert. Im Gegenteil, der Kurs ist in den letzten Tagen auf 5,5 Euro angestiegen.

Das Ergebnis hat aber auch gezeigt, dass Multitude auf dem richtigen Weg ist und mittelfristig auch wieder die alten Höchststände bei 20 Euro nicht unmöglich sind.

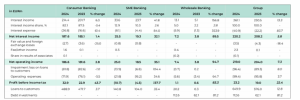

Der Rohertrag (materiell das Zinsergebnis vor Impairment und Kosten) ist um 7,2% auf 219 Mio. gestiegen und das Ergebnis vor Steuer (EBT) um 22,4% auf 23,2 Mio.

Dabei muss man bedenken, dass dieses Ergebnis durch die weiterhin defizitäre Sparte „SME-Lending“ (d.h. Kredite an Kleinunternehmen) stark belastet wurde. In diesem Segment hat sich der Verlust auf Ebene des EBT von minus 4,5 auf 10,5 Mio. fast verdoppelt. Dieser Verlust ist laut Aussage des Managements aber eine bewusste Entscheidung für starkes Wachstum in dem Segment – konkret ist in dem Segment das Kreditvolumen um 35% auf über 104 mio. gesteigert worden, und der Rohertrag um 41,9% von 23,7 auf 33,6 Mio. Euro.

Die Cash-Cow bleibt weiterhin das „Consumer-Banking“ (Ferratum). Hier steigen die Volumen nur langsam (3,7% auf 489 Mio. Ausleihungsvolumen). Der Rohertrag ist dementsprechend ebenfalls geringfügig um 2,8% gewachsen. Weil es aber gelungen ist die Abschreibungen auf Kredite um gut eine Mio. Euro zu verkleinern und auch die Kosten in dem Segment um 5,5,% gesunken sind, resultiert ein EBT in Höhe von 32,9 Mio. – und damit 44% höher als letztes Jahr.

Alle Kennzahlen betreffend dieses Segment sind damit sehr positiv. Eine steigende Rendite auf das Eigenkapital (ROE) von 14% auf 22%, eine sinkende Kostenquote (von 41% auf 38% – berechnet als Anteil der Kosten am Rohertrag) und eine steigende Gewinnmarge (von 12% auf 18% – berechnet als EBT bezogen auf den Rohertrag). Wenn man sich diese Zahlen ansieht, dann könnte man auf die Idee kommen, dass es besser wäre, Multitude würde nur dieses Segment „Consumer Lending“ bedienen.

Das dritte Segment „Wholesale Banking” ist allerdings auch interessant. Hier bietet Multitude im B2B-Bereich Bank-Services für andere Fintechs an. Das Segment ist noch klein, wächst aber sehr stark. Der Rohertrag hat sich von 5,1 auf 13,6 Mio. fast verdreifacht und das Ausleihungsvolumen ist um über 100% von 62 Mio. auf 133 Mio. gestiegen. Erfreulich: dieses Segment ist trotz des Wachstums bereits profitabel. Das EBT ist von 0,6 auf 1,1 Mio. gestiegen.

Wie ist dieser Zahlenkranz einzuordnen?

- Grundsätzlich ist Multitude auf einem guten Weg.

- Die Strategie scheint aufzugehen, die Ergebnisse entwickeln sich erfreulich.

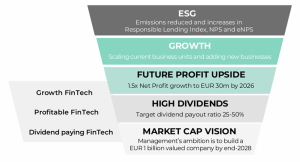

- Die gesteckten Ziele sind ambitioniert, aber keinesfalls unrealistisch. Jedenfalls wenn man sich die Ziele bis 2026 ansieht. Wenn es bis dahin gelingt das SME-Business nur auf Break-even zu bekommen, würde das EBT-Ziel schon erreicht, selbst wenn die beiden anderen Segmente keinen Fortschritt machen würden.

- Die langfristigen Ziele sind dagegen schon eher eine Vision als ein Plan. Das Management will die Firma ja zum “Einhorn” – d.h. zu einer mit einer Mrd. Euro bewerteten Unternehmen machen – und das bis Ende 2028.

- Bei einer heutigen Marktkapitalisierung von gerade einmal 100 Mio. entspricht das einer Verzehnfachung des Kurses. Ganz unmöglich ist das natürlich trotzdem nicht. Dafür müsste aber schon sehr viel passieren:

- Das erwartete EBT für 2029 müsste vermutlich auf zumindest 65 Mio. steigen (das wäre eine Verdoppelung von 2026 bis 2029)

- Das würde (unter Einrechnung der Nachranganleihe und von Steuern) einem Ergebnis je Aktie von 2,4 Euro entsprechen.

- Wenn dann noch das Anleger-Vertrauen gegenüber Multitude wieder zurückkehren würde – d.h. die Firma als Wachstumsunternehemen mit z.B. dem 20-fachen Nettogewinn bewertet würde (gegenüber den heute sehr geringen 7-fach), dann würde das tatsächlich einer Mrd. Marktkapitalisierung entsprechen.

- Ohne eine Kapitalerhöhung und bei Annahme, dass weiterhin 40% des Gewinnes ausgeschüttet werden, würde in der Zeit das Eigenkapital der Firma von 193 auf 300 Mio. steigen (Annahme, dass sich am Perpetual nichts ändert). Die Eigenkapitalrendite müsste damit in diesem Szenario von heute 12% auf 22% steigen.

Das ist alles nicht ganz unmöglich – aber das Eintreffen dieses Blue-sky-Szenarios sollte man als Investor nicht als konkrete Erwartung haben. Ich glaube aber schon, dass Multitude viele Ertragshebel hat – insbesondere in der Allokation von Kapital. Hier ist in der Vergangenheit sehr viel Geld in Projekte versenkt worden, die hohe Verluste gebracht haben. Wenn der reichlich sprudelnde Cash-Flow gut eingesetzt wird, spricht nichts dagegen eine 15%-20% Eigenkapitalrendite zu erwirtschaften.

In diesem Zusammenhang ist der Wechsel im Management aus meine Sicht auch positiv einzuordnen. Der Gründer Jorma Joleka hat das Unternehmen mit viel Ideen und Enthusiasmus geführt. Execution dürfte aber nicht seine Stärke sein. Er hat sich per 1.12025 auf eine Beraterrolle zurückgezogen und wird nur noch strategische Projekte betreuen. Als CEO ist ihm mit Atti Kuppulainen ein langjähriger Weggefährte (zuletzt CEO der Multitude Bank) nachgefolgt. Mein Eindruck ist, dass Atti mehr Fokus auf das Detail legt und darauf achtet, dass die Execution gut ist. Und das braucht Multitude in dieser Phase.

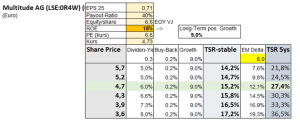

Die Ertragsquellen von Multitude im Kerngeschäft sind ja tatsächlich sehr gut … und wie sich gezeigt hat auch sehr resilient. Ferratum (im Kern das Consumer-Lending-Geschäft) hat über viele Jahre extrem gute Deckungsbeiträge abgeliefert – und das trotz vielen Krisen. Das Problem waren immer die neuen Projekte und Ideen, deren Planung sich als viel zu optimistisch herausgestellt hat. Heute hat man noch das Capital-Box-Thema, das gelöst werden muss. Das ist aber auch ein Teil des Kerngeschäftes und sollte damit bewältigbar sein. Wenn das gelingt und man Abstand von teuren Experimenten macht, dann kann sich das Nettoergebnis innerhalb von 5 Jahren tatsächlich mehr als verdreifachen. Und wenn Multitude dann am Markt wieder Vertrauen zurückgewonnen hat und die Bewertung nicht mehr bei einem KGV von 5 und einer Dividendenrendite von 8% liegt, sondern sich z.B. nur bei 10 einpendelt (und 12-14 wäre sicher auch ein fairer Wert), dann hätte der Investor über diese 5 Jahre einen TSR von deutlich über 20%.

Mein Model geht von folgenden Parametern aus. Der langfristige ROE liegt bei 15% und das Pay-out Ratio bei 40% (und weiterhin kleinen Buy-Backs). Dazu kommt, dass da Nettoergebnis schneller wachsen wird als das Volumen. Selbst wenn das KGV in 2030 weiterhin bei 6,6 liegt, kommen so nochmals knapp 8% p.a. an Rendite dazu. Wenn man wie im Modell oben ein KGV von 10 unterstellt, dann sind es sogar 12% aus diesem Effekt. In Summe liegt die Return-Erwartung damit bei 27% – was extrem attraktiv ist. (Update – beim gestiegenen Kurs von 5,6 sind es nur noch 22%).

Was sind die Risiken?

- Im Kern handelt es sich um eine Bank, die in einem sehr spezifischen Segment aktiv ist. Höhere Kreditausfälle durch schlechte Risikoselektion ist damit das Hauptrisiko.

- Schlechte Kapitalallokation – d.h. Projekte und Ideen, die nur Geld verschlingen und Verluste abwerfen können auch weiterhin ein Problem darstellen.

- Stark steigende Zinsen würden die Refinanzierung verteuern – es besteht das Risiko, dass man diese Kosten dann auf der Kreditseite nicht voll bzw. nicht schnell genug an die Kunden weitergeben kann.

Diese Risiken sind natürlich nicht zu vernachlässigen. Multitude hat aber in der Vergangenheit bewiesen, dass das Unternehmen damit umgehen kann (beim Thema, der fehlgeschlagenen Initiativen fehlt der Beweis allerdings noch).

Auch auf dem gestiegenen Niveau ist Multitude jetzt ein attraktives Investment, das nicht von Zöllen oder der US-Politik betroffen ist.