Der Herbst ist Trüffelzeit. Trüffel wachsen unterirdisch, im Verborgenen und sind aufgrund ihrer geschmacklichen Qualität hoch begehrt und wertvoll. Und Frankreich ist dafür bekannt, kulinarisch in der obersten Liga zu spielen und der Qualität von Essen hohen Wert beizumessen.

Cegedim Group (www.cegedim.com) könnte sich zu so einem Trüffel entwickeln – es ist ein französisches Unternehmen, das weitgehend im Verborgenen gedeiht und dort seine Qualität entwickelt. Obwohl Cegedim einer der Top-Player im europäischen Healthcare-Softwaremarkt ist, ist das Unternehmen ausserhalb Frankreichs doch relativ unbekannt.

Die Geschichte von Cegedim ist allerdings bewegt. Nach dem Zusammenbruch der Internet-Blase nach der Jahrtausendwende hatte sich Cegedim Anfang der 2000er Jahre sehr schön entwickelt. Der Kurs verdreifachte sich von 2003 bis 2008.

Eine starke Marktstellung hatte Cegedim vor allem im Bereich CRM. Doch dann hat Cegedim sich mit schlechter Capital Allocation durch überteuerte Firmenzukäufe einfach verhoben. Die Verschuldung war sehr hoch – das Unternehmen war insolvenzgefährdet. Erst im Jahr 2015 gelang mit dem Verkauf der CRM-Sparte der Befreiungsschlag. Der Erlös der Transaktion betrug 410 Mio. Euro, das entspricht fast dem ganzen heutigen Enterprise Value (480 Mio.) und übertrifft deutlich die heutige Marktkapitalisierung (360 Mio.). Durch die Transaktion war Cegedim weitgehend schuldenfrei und wurde die Basis für eine Re-Fokussierung gelegt. Diese dauerte allerdings deutlich länger als damals angenommen und ist gerade erst abgeschlossen worden. Als letzter Puzzle-Stein zum Abschluss der „Aufräumarbeiten“ wurden die amerikanischen Aktivitäten (Pulse) im August 2019 verkauft. Diese Einheit hatte alleine in den ersten 6 Monaten einen laufenden Verlust von 3,3 Mio. verbucht. Mit den Abschreibungen, die mit dem Verkauf einhergehen sind es 13 Mio. Verlust alleine im Jahr 2018. Wenn man bedenkt, dass man damals 60 Mio. für diese Firma bezahlt hat, in der Zwischenzeit sehr hohe Verluste zu verdauen hatte und jetzt gerade einmal 5 Mio. als Verkaufserlös verbuchen konnte, dann sieht man welche Altlasten da zu beseitigen waren. Von daher verwundert es nicht, dass die Anleger Cegedim gegenüber sehr skeptisch sind.

Das zeigt sich auch im langfristigen Chart. Die Firma kostet heute nur ¼ des Preises den Anleger zu Neuer-Markt-Zeiten vor 20 Jahren bezahlt haben. Seit dem Jahr 2012 fluktuiert der Kurs aber zwischen 20 und 40 Euro.

Als Anleger interessiert mich aber weniger die Vergangenheit, sondern ob eine Firma für die Zukunft eine erfolgversprechende Entwicklung verspricht und ob ich mich zu einem guten Preis daran beteiligen kann. Ich sehe beide Kriterien als gegeben an.

Das Management hat seit dem Verkauf des CRM Bereichs im Jahr 2015 viele schmerzhafte, aber richtige Entscheidungen getroffen, die langfristig Werte schaffen. Wesentliche Eckpunkte sind:

- Fokussierung der Firma auf die Kernbereiche – das Management ist jetzt ganz auf Wachstum in den Kernmärkten fokussiert

- Entschuldung und langfristige Sicherung der Finanzierung – es sind sogar wieder Mittel für kleiner Zukäufe frei.

- Seit Jahren sind die Investitionen in die Weiterentwicklung der Software auf Rekordniveau (in 2018 z.B. 12,5% des Umsatzes für R&D)

- Wenn Zukäufe erfolgten, dann waren das kleine Add-on Zukäufe und nicht riskante Großübernahme

Diese Neuausrichtung ist auch nicht kurzfristig angelegt. Cegedim ist eine eigentümergeführte Firma und wird weiterhin zu über 50% vom Gründer Jean-Claude Labrune kontrolliert. Die handelnden Personen haben „skin in the game“ und haben ein Interesse daran, Cegedim langfristig erfolgreich zu machen.

Ich denke, dass dafür die Basis gelegt ist. Heute ist Cegedim eine Softwarefirma, die voll auf Cloud umgestellt ist und deren Lösungen sich alle um den Patienten drehen:

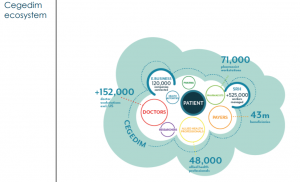

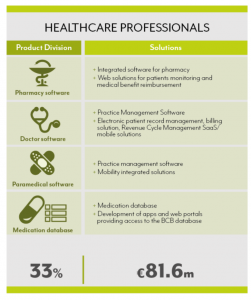

Eine wichtige Säule des Geschäftes ist Software für „Healthcare Professionals“ (1/3 des Umsatzes). Dieser Geschäftsbereich beinhaltet vor allem die Softwarelösungen für Ärzte und Apotheker. Konkret nutzen 152,000 Ärzte und 71,000 Apotheker (Anzahl Workstations) die Cegedim Software. Damit ist Cegedim bei Ärzten die Nummer 1 in Frankreich, Italien und Spanien und Nummer 3 in UK. Bei Apotheken ist Cegedim Nummer 1 in UK und Nummer 2 in Frankreich.

Einen guten Überblick über das Gesamtangebot gibt die folgenden Aufstellung:

Der zweite Geschäftsbereich „Insurance Healthcare, HR and e-Services” (rechts in der Aufstellung) macht ca. 2/3 des Umsatzes aus. Wesentliche Pfeiler sind die Abwicklung von Vergütungen für Patienten für Krankenversicherer (Marktführer in Frankreich), der Bereich HR (Software rund um Personal) und e-Services. Ein wichtiger Umsatzbringer in diesem Segement ist neben der Software auch Outsourcing (BPO) – d.h. die Erbringung von Serviceleistungen insb. für Versicherer. Das ist zwar kein leicht skalierbares Geschäft (wie Software), das Gesamtlösungsangebot ist aber sehr wettbewerbsstark.

Cegedim betreut in dieser Division 43 Mio. Versicherungsnehmer und 120.000 Geschäftspartner, die über die Cegedim Plattform verbunden sind.

Zusätzlich werden neue Services aufgebaut. Die neuen (Investitions-)Aktivitäten sind im Bereich Tele-Medizin und Terminbuchungs-Software für Health-Care (Docavenue). Diese kosten zwar heute noch Geld, die Basis für eine führende Marktstellung in diesen Zukunftsthemen ist aber gelegt.

Mit dieser Aufstellung hat Cegedim sich jetzt voll auf stark performende Geschäftsbereiche fokussiert, die von Megatrends profitieren und in denen man ein führende Marktstellung hat (in allen Bereichen unter den Top 3). Neben dem zu erwartenden Wachstum in diesem Bereich ist das Geschäft Health-Care (mit Ärzten, Apotheken, Krankenversicherern, etc.) nicht konjunkturabhängig und damit gut planbar.

Nach meiner Einschätzung ist bei Cegedim hinsichtlich der Strategie und der Marktstellung der Boden für eine sehr positive Unternehmensentwicklung in den nächsten Jahren gelegt.

Neben der Einschätzung der Zukunftsperspektiven ist die zweite wesentliche Frage für einen Investor, ob eine Investition auch unter Value-Aspekten günstig ist?

Cegedim wird 2019 einen Umsatz von knapp 500 Mio. erzielen. Die Ertragslage ist aufgrund der Sondereffekte noch nicht befriedigend. In der Vergangenheit hat Cegedim aber EBIT-Margen von über 15% erzielt. Mit der Umstellung auf das Cloud-Geschäftsmodell sollte das in absehbarer Zeit wieder möglich sein bzw. sogar übertroffen werden können. Nicht vergessen darf man in dem Zusammenhang die gewaltigen Investitionen, die Cegedim in den letzten Jahren in die Entwicklung der Software gesteckt hat. In den letzten Jahren haben alleine die Gehaltskosten der R&D-Mitarbeiter über 12% des Umsatzes – d.h. 60 Mio. Euro ausgemacht. Das ist einerseits eine Basis für Wachstum, zeigt aber auch, welche Margenverbesserungspotentiale alleine in dem Bereich bestehen, wenn die Frima entsprechend wächst.

Meine Prognose geht von einem Wachstum von 6-7% p.a. in den nächsten Jahren aus. Das wären dann in 2021 ca. 550 bis 580 Mio. Umsatz. Wenn bis dahin eine EBIT-Marge von 10% erreicht wird (das erscheint mir realistisch), dann würde das einem EBIT von 55 bis 58 Mio. Euro entsprechen. In 5 Jahren (2024/25) sollten es dann eher 700 Mio. Umsatz (Annahme 2-3% Wachstum anorganisch) und 100 Mio. EBIT sein (wären dann knapp 15% Marge). Wenn diese Unternehmensentwicklung gelingt, dann müsste die Bewertung für einen Software-Marktführer im Healthcare-Bereich bei zumindest bei 12 x EBIT und 2 x Umsatz liegen. Das wäre dann ein EV von 1,2 bis 1,4 Mrd. Wenn man davon ausgeht, dass bis dahin aus den CF die Verschuldung (per 30.6. ca. 230 Mio. inkl. Leasingverpflichtungen) zurückgeführt worden ist, dann würde das einem Kurs von 80 bis 100 Euro je Aktie entsprechen – das wäre eine Verdreifachung in 5 Jahren (bzw. 25% p.a.). Bis dahin ist es aber noch ein weiter Weg.

Wie schaut es kurzfristiger aus: Derzeit entspricht die Marktkapitalisierung einem Multiple von 0,75 bezogen auf den Umsatz. Das ist auch jetzt für einen Marktführer in diesem Bereich viel zu wenig. Compugroup – ein wesentlicher und sehr erfolgreicher Wettbewerber zeigt vor, was alles möglich ist. Die Bewertung von Compugroup beträgt 4x Umsatz – und das nach einem heftigen Kursrückgang von 74 auf jetzt noch 56 Euro je Aktie. Compugroup schafft auch eine EBIT-Marge von 17%-20%. An diesen Zahlen sieht man, wie niedrig die Erwartungen der Investoren an Cegedim sind. Ich gehe davon aus, dass sich das über Zeit ändern wird.

Mein Szenario ist, dass aufgrund der von mir erwarteten positiven Entwicklung von Cegedim in den nächsten Quartalen bei den Investoren mehr Vertrauen aufgebaut sein wird. Wenn der Markt dann (z.B. im Herbst 2020) die vorher genannten die Ziele für das Jahr 2021 (d.h. 550 bis 580 Mio. Umsatz und 10% Marge) als realistisch ansieht und einpreist, dann würde das bis dahin eine deutliche Aufwertung der Aktie bedeuten. Wenn man dann 1,2 x Umsatz 2021 und 10x EBIT (Cegedim wird in Frankreich aufgrund der Verlustvorträge noch lange keine Steuern bezahlen) als Bewertungszwischenetappe sieht, dann wären das 40 bis 50 Euro je Aktie als Zielmarke. Das wären dann über 50% vom jetzigen Kurs aus gesehen. Das könnte innerhalb des nächsten Jahres sehr gut erreichbar sein.

In Summe hat Cegedim damit für mich ein sehr attraktives Chancen-/Risikoverhältnis. Das Risiko besteht darin, dass es nochmals länger dauert, bis sich die grundsätzlich positiven Entwicklungen schwarz auf weiß im Ergebnis niederschlagen. Die Erwartungen der Investoren sind hier aber auf einem Tiefpunkt. Selbst wenn die Margen in den nächsten 4 Quartalen noch nicht signifikant steigen würden, würde der Kurs kaum signifikant sinken. Ein weiterer „Belastungsfaktor“ für die Kursentwicklung besteht darin, dass Ende Oktober die Lock-up-Frist einer staatlichen Beteiligungsgesellschaft (Bpifrance) für 3% der Aktien endet. Bpifrance hatte ihre Beteiligung in 2018 von 15% auf 12% abgebaut und es ist anzunehmen, dass sie die verbleibenden 3% ebenfalls verkaufen wollen. Das könnte den Kurs ab Oktober für einige Zeit belasten. Das wäre aber ein temporäres Thema und hat nichts mit der operativen Entwicklung der Firma zu tun.

Wenn sich abzeichnet, dass Cegedim die von mir erwartete positive Entwicklung nimmt, dann kann der Kurs signifikant ansteigen, ohne dass Cegedim dann überbewertet wäre. Jedenfalls ist Cegedim heute viel, viel besser aufgestellt, als z.B. Anfang 2018 oder (noch viel ausgeprägter) Mitte 2015 – damals wurde Cegedim jeweils mit über 40 Euro je Aktie bewertet – heute bekommt man die deutlich attraktivere Cegedim für 26 Euro.