Hypoport ist ein großartiges Unternehmen, das zu recht auch sehr hoch bewertet wird. Die gerade erfolgte Veröffentlichung der vorläufigen Jahreszahlen 2018 zu Umsatz und EBIT (hier) sind ein guter Anlass, sich den Investementcase neu anzusehen.

Das Jahr 2018 ist für Hypoport hervorragend gelaufen. Der Umsatz ist um beeindruckende 36% auf 266 Mio. gestiegen. Und das EBIT stieg um 26% auf 29 Mio. Euro.

Ja, Hypoport ist mit über 170 Euro gemessen an traditionellen Kennzahlen sportlich bewertet. Die Analysten erwarten einen Gewinn je Aktie von 4,9 in diesem und 6 Euro im nächsten Jahr. Das entspricht einem Kurs-Gewinn-Verhältnis von 36 bzw. 29.

Das Kurs-Gewinn-Verhältnis ist bei der derzeitigen Geschäftsentwicklung von Hypoport aber die falsche Messzahl. Hypoport investiert stark in die Erweiterung der Plattform. Die Besetzung des Marktes und der Ausbau des Wettbewerbsvorsprunges ist derzeit prioritär, nicht die kurzfristige Gewinnoptimierung. Das zeigt sich auch am Ergebnis von 2018. Der Umsatzsteigerung von 36% steht „nur“ eine Ergebnissteigerung von 26% gegenüber. Diese Investitionen zulasten des Ergebnisses belasten zwar kurzfristig, sie schaffen aber langfristig viel Wert für uns Aktionäre. Amazon (war immerhin zum Jahresanfang 2019 das wertvollste Unternehmen der Welt) hat ja ganz eindrücklich vorgemacht, wie lange man gedrückte Gewinne zugunsten von Marktaufbau in Kauf nehmen kann und trotzdem den Wert des Unternehmens steigert.

Die Rechnung für Hypoport stellt sich aus meiner Sicht so dar:

- Hypoport hat trotz der hohen Aufwändungen für Wachstum eine Nettomarge von knapp 10% und eine Eigenkapitalrendite von knapp 20%. Hypoport wird mit einem Multiple auf den Umsatz von 3,8 bewertet. Das ist die Situation in 2019.

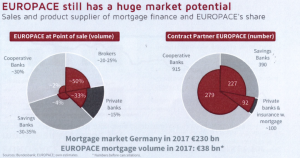

- Mit dem aus dem Geschäft generierten freien Cash-Flow kann ein Wachstum von 20% p.a. finanziert werden, ohne dass es dazu einer Kapitalerhöhung braucht. Hypoport ist in einem Geschäftsfeld tätig bei dem das über die nächsten 10 Jahre auch gelingen kann. Das Beispiel Europace verdeutlicht das:

- Auf der linken Seite der Grafik sieht man den Marktanteil nach Volumen. Bei den Sparkassen sind das z.B. erst 4%. Auf der rechten Grafik sieht man aber, dass bereits 227 von 390 Sparkassen Partner von Europace sind. Der erste Wachstumstreiber ist damit der weitere Ausbau der Partner bei Sparkassen und Genossenschaftsbanken (im letzen Jahr wurde die Partneranzahl um über 30% gesteigert). Dieser Ausbau kostet vorerst einmal Geld.

- Wenn der Partner dann auf der Plattform ist, dann geht es darum die Nutzung von Europace zu steigern. Hier besteht noch erhebliches Potential. Am Beispiel der Broker sieht man, dass dort bereits 50% des Volumens der Partner über Europace läuft. Wenn man in einer Modellrechnung einmal davon ausgeht, dass irgendwann in den nächsten 10 Jahren 90% aller Sparkassen und Genossenschaften angebunden sein werden und dann 60% des Volumens über Europace abgewickelt wird, dann würde das alleine fast 100 Mrd. Euro Transaktionsvolumen ergeben – gegenüber einem derzeitigen Volumen in diesem Segment in Höhe von 6 Mrd. Und dabei ist in dieser Modellrechnung ein Wachstum des Gesamtmarktes (derzeit 230 Mrd.) gar nicht eingerechnet.

- Neben der Europace -Plattform bestehen viele weitere Wachstumstreiber. Hypoport hat bewiesen, dass das Unternehmen in vielen angrenzenden Geschäftsfeldern neue Wachstums-Engines anwerfen kann. Smart-Insuretech ist nur eine davon. Auch da eine Modellrechnung auf Basis von Aussagen des Vorstandes. Der Versicherungsmarkt über unabhängige Vermittler hat ein Volumen von 200 Mrd. Hypoport hat sich zum Ziel gesetzt bis zum Jahr 2025 etwa 10% dieses Marktes zu betreuen. Dabei will man einen Ertrag von 0,75% auf den Bestand generieren. Zielerlös aus diesem Geschäft sind also 150 Mio. EUR. Gegenüber dem Umsatz von knapp 30 Mio. in 2018 (e) wäre das eine Verfünffachung in den nächsten 6 Jahren. Als EBIT- Margen-Ziel wurden im übrigen 40-50% anvisiert. Wenn wir hier den Mittelpunkt von 45% nehmen, kommt man somit auf ein EBIT von 67,5 Mio. EUR aus dem Bereich Insure-Tech der derzeit ja noch defizitär ist und die Marge entsprechend belastet.

- Fast forward 10 Jahre zum Jahr 2029. Nehmen wir vorsichtigerweise an, Hypoport hat es bis dahin geschafft im Durchschnitt 15% p.a. zu wachsen. Die Umsatzerwartung für das Folgejahr wäre dann fast 1,5 Mrd. Euro. Und das EBIT würde bei ca. 220 Mio. Euro liegen, wenn die gedrückten Rentabilitäten des Jahres 2019 als Basis genommen werden. Aufgrund von Skaleneffekten kann sich die Umsatz-Rentabilität bis dahin aber verdoppeln. Das wäre dann ein EBIT von über 400 Mio.

Was wird Hypoport unter diesen Annahmen dann wert sein?

Nehmen wir an, dass die Bewertung auch in 10 Jahren zwischen einem Umsatzmultiple von 2,0 (würde heute Kurs 95 entsprechen) und 3,7 (würde der derzeitigen Bewertung entsprechen) liegen wird. Daraus würde sich ein Kurs in 10 Jahren zwischen 422 und 814 ergeben. Beim derzeitigen Einstandskurs ergeben sich damit zu erwartenden Renditen für den Anleger von 10% p.a. (bei P/S-Multiple 2 in 2029) bis 17% (bei P/S-Multiple von 3,7)

Dass ein Kurs von 400 oder auch 800 keinesfalls unrealistisch ist, zeigt auch ein Blick auf den verlängerten Chart.

Der obere Pfleil in Richtung 800 zeigt die Entwicklung mit 17% p.a. Wertsteigerung. Der untere Pfeil den Pfad mit 10% p.a. Wertsteigerung Man sieht ganz deutlich, dass der Anstieg im Verhältnis zu den letzten Jahren moderat ist. Von 2009 bis 2019 vervielfachte sich ja der Kurs von 5 Euro auf fast 200 Euro. So eine Entwicklung ist natürlich nicht mehr zu erwarten, aber eine Verdreifachung ist problemlos möglich. Und man sieht auch deutlich, dass der Weg in den letzten 10 Jahren auch steinig war. Wer Mitte 2009 zu Kursen von 12 Euro einstieg, musste über 5 Jahre warten, bis er den Einstiegskurs wieder gesehen hat und er musste dazwischen drei Mal Kursrückgänge von über 30% verkraften. Umgelegt auf die nächsten 10 Jahre bedeutet dies, dass auch zwischenzeitliche Kurse von unter 100 Euro überhaupt kein Problem auf dem aufgezeigten Pfad wären. Genauso gut könnten die 800 im Kurs aber auch schon in 5 statt in 10 Jahren erreicht sein.

Was auch sichtbar wird – es wäre natürlich besser zu 130 oder sogar zu 100 einzusteigen – die Sicherheitsmarge wäre natürlich höher und das Kursziel in 10 Jahren ist davon ja völlig unabhängig. Ob solche Einstiegskurse nochmals möglich sind, weiss man aber nicht. Die relevante Frage heute ist daher, ob das aufgezeigte fundamentale Szenario realistisch ist. Der Investment-Case entscheidet sich daran, ob es Hypoport tatsächlich gelingen kann, über 10 Jahre mit 15% p.a. ohne Verwässerung zu wachsen und welche Erträge dann möglich sind.

Tatsächlich halte ich bei Hypoport ein Wachstum um die 15% p.a. für absolut realistisch (im letzten Jahr war es immerhin 36%, allerdings auch mit einer Akquisition und kleinen KE). Hinsichtlich der Ertragslage ist davon auszugehen, dass diese sich bis dahin nochmals deutlich verbessern wird – zumindest dann, wenn in der Zukunft nicht mehr so viel in den Marktaufbau und Wachstum investiert werden muss. Die EBIT-Marge betrug in 2018 nur 11%. Hier ist langfristig aufgrund der Skaleneffekte und der Marktstellung eine Wert von 25-30% sehr gut vorstellbar. Der Rivale Interhyp bewegt sich heute schon auf diesem Niveau. Wenn man z.B. von 27% Marge ausgeht, dann hätte Hypoport im Jahr 2029 eine Bewertung von 7 bis 14 mal EBIT (bei Kurs zwischen 442 und 814). Auf das KGV übersetzt würde das einem Wert von 8 (bei Kurs 442) bis 17 (bei Kurs 814) entsprechen. Das wäre dann sogar auf Basis klassischer Kennzahlen wieder ein sehr attraktiver Wert.

Mit einem so gut einschätzbaren Geschäftsmodell, das sehr sehr hohe Einstiegshürden hat und den attraktiven Rahmenbedingungen (Eigentümerstruktur, Marktdynamik, Bilanzqualität, …) fühle ich mich weiterhin mit Hypoport auch bei Kursen um 175 sehr wohl. Wenn Hypoport wieder einmal deutlich günstiger wird, dann ist das ein Wert den man akkumulieren und dann lange liegen lassen kann. Ich bin auf die Veröffentlichung der Jahreszahlen am 11. März und den öffentlich zugänglichen Webcast zur Präsentation der Ergebnisse durch Herrn Slabke schon sehr gespannt.

———————————————————————————————————————–

Investment Lessons by Warren Buffett and Charlie Munger:

“The big money is not in the buying or the selling, but in the waiting.”