In letzter Zeit werde ich immer wieder gefragt, ob es nach dem sehr starken Kursanstieg von Hypoport nicht besser sei, jetzt zu verkaufen. Und gerade der letzte Rücksetzer von knapp 10% vom Höchststand bei 350 hat diese „Nervosität“ bei einigen Anlegern verstärkt. Ist Hypoport jetzt überbewertet und sollte verkauft werden?

Für mich ist Hypoport ein extrem starkes Unternehmen, bei dem einfach alles passt: Der Markt, die Technologie, die Führung, die Eigentümerstruktur, die Rentabilität auf das Kapital, die Wachstumsmöglichkeiten, Capital-Allocation, die Einschätzbarkeit der Entwicklung für viele Jahre. Trotzdem gibt es immer die Möglichkeit, dass der Aktienkurs eines Unternehmens zu hoch ist, bzw. so hoch, dass „der Hund eindeutig vor dem Herrchen läuft“. Wenn der Kurs einer Aktie alle positiven Erwartungen bereits einpreist, dann muss man auch bereit sein, zu verkaufen. Aber ist das bei Hypoport der Fall?

Ich glaube nicht. Und ich möchte mit diesem Beitrag gerne am Beispiel Hypoport zeigen, dass man als Value Investor viel mehr berücksichtigen muss, als ein paar Kennzahlen. Auf den ersten Blick sehen die Bewertungsrelationen bei Hypoport für einen Value-Investor jedenfalls sehr „sportlich“ aus. Ausgehend von einem Kurs von 325 Euro je Aktie ergeben sich folgende Bewertungskennzahlen:

Das Kurs-/Gewinnverhältnis für das Jahr 2020 beträgt 55, das Umsatzmultiple liegt bei über 5 und das Enterprise-Value (EV) zu EBIT-Verhältnis beträgt sogar über 40. Das sind Werte, bei denen bei unreflektiertem Hinsehen, sich ein klassischer Value Investor schnell abwenden würde.Trotzdem glaube ich, dass die Beteiligung an Hypoport für VERUS über die nächsten 10 Jahre eine gute Rendite liefern wird.

Der erste Schritt, um die Attraktivität des Investment-Case zu überprüfen ist, dass man versuchen muss, sich die Firma in 10 Jahren vorzustellen – und die Entwicklung bis dahin. (Und wenn man sich nicht vorstellen kann, wie diese Entwicklung aussehen sollte, dann sollte man als Value-Investor auch nicht in eine Firma investieren!).

Ich habe dafür ein Modell, das die Entwicklung von Hypoport über 10 Jahre fortschreibt. Dabei gehe ich von folgenden Annahmen aus:

- Umsatz: Hypoport wächst derzeit sehr stark. Nach einem Wachtumsschub von 36% in 2018 und vermutlich ca. 28% in 2019 (nach 9 Monaten 29%) gehen die Erwartungen von ca. 20% in 2020 und dann von 15% ab 2021 aus. Ich halte das für realistisch – wenn man größere Akquisitionen ausklammert.

- Ergebnis: Das EBIT von Hypoport für 2019 wird vermutlich bei knapp 40 Mio. Euro liegen. Das entspricht gut 11% des Umsatzes. Dabei ist zu beachten, dass Hypoport sehr viel Investitionen über die GuV als Kosten ausweist. Wenn man diesen Effekt mit einberechnet, dann würde das EBIT bei vermutlich 55 Mio. liegen (16% des Umsatzes). Ich gehe im Modell davon aus, dass Hypoport in den nächsten Jahren (bei auf 15% zurückgehenden Wachstumsraten) die EBIT-Marge jährlich um 5% (nicht 5%-Punkte!) steigern kann. Das wäre dann im Jahr 2030 eine EBIT-Marge von gut 20%.

- Cash-Flow: Trotz des hohen Wachstums generiert Hypoport viel Cash. Im Jahr 2018 waren das z.B. fast 40 Mio. Wenn man die Investitionen, die Hypoport nicht aktiviert, sondern als Kosten ausweist dazuzählt (18 Mio. in 2018 bzw. 5,2% des Umsatzes), dann betrug der Cash-Zufluss sogar 58 Mio. Davon wurden 40 Mio. investiert (z.T. auch aktiviert), was einen Free-CF von knapp 20 Mio. bedeutet. Ich gehe im Modell davon aus, dass die CF-Marge (vor Investitionen) analog der EBIT-Marge bis 2030 auf etwa 20% steigen wird.

- Investitionen: Die Investitionen (exkl. M&A) werden zur Generierung des Wachstums weiter steigen müssen – aber nicht mehr in dem Umfang wie bisher. Die Investitionsquote (aktiviert) betrug in den letzten Jahren 5,5% bis 8,5% des Umsatzes. Diese fällt wird gemäß Analysenschätzungen schon in 2021 auf 4,4% des Umsatzes (relativ) fallen. Diese 4,4% des Umsatzes im Modell entsprechen im Jahr 2030 dann fast 70 Mio. Euro und damit mehr als dem Dreifachen des Investitionsvolumens in 2020 wäre.

Auf Basis dieser Annahmen ergeben sich folgende Ergebnisse:

Die Hypoport S.E. würde nach dieser Modellrechnung bis zum Jahr 2030 ihren Umsatz auf 1,5 Mrd. Euro mehr als ver-4-fachen. Das EBIT sollte 320 Mio. erreichen – das wäre eine Ver-8-fachung. Zusätzlich würden (trotz der Investitionen, die sich verdreifachen würden) in den 10 Jahren freie Finanzmittel von 1,2 Mrd. generiert werden. In meinem Modell habe ich ja M&A-Aktivitäten vorerst außen vor gelassen. Der Buchwert (bzw. das Eigenkapital) würde sich ebenfalls ver-8-fachen.

Wenn ich dann eine vorsichtige Zielbewertung von z.B. einem KGV von 20 (dzt. über 50), einem P/S-Multiple von 3 (dzt. über 5) und ein EV/EBIT von 12 (dzt. 42) anlege, dann ergeben sich folgende Werte:

Ein KGV von 20 würde einem Zielkurs von 782 Euro je Aktie (bzw. einer Rendite p.a. von 10,3% über 9 Jahre) entsprechen. Ein P/S von 3 ergibt einen Zielkurs von 713 Euro je Aktie und ein EV/EBIT von 13 entspricht einem Zielkurs von 768 Euro je Aktie.

Vor diesem Hintergrund bin ich mir sehr sicher, dass Hypoport in 10 Jahren mehr wert sein wird, als die Firma heute kostet. Eine Verdoppelung des Wertes bis 2030 – dem Ergebnis der Modellrechnung bzw. Annahmen und damit eine Rendite von etwa 10% p.a. für VERUS – sehe ich als absolut realistisch an. Ich denke, dass die Annahmen sehr konservativ sind und einigen Margin of Safety aufweisen, so dass positives Überraschungspotential durchaus möglich ist:

- Zukäufe: wie dargestellt wird Hypoport in den nächsten Jahren (über die eigenen Investitionen in das Geschäftssystem hinaus) freie Mittel generieren. Im Modell habe ich unterstellt, dass diese einfach nur „auf der Bank“ liegen. Ich bin mir sicher, dass das nicht passieren wird und Hr. Slabke eine attraktive Verwendung finden wird. Wenn ich annehme, dass diese freien Mittel mit einem ROI von 20% (der heutigen Rendite von Hypoport) investiert werden (statt auf der Bank zu liegen) – z.B. im Rahmen von Zukäufen – dann entspricht das bis 2030 einem Zusatzwert von 170 bis 200 Euro je Aktie (!) gegenüber dem Basisszenario in meiner Modellrechnung. Das alleine würde damit einer Steigerung der Renditeerwartung für VERUS von knapp 10% p.a. im Basis-Szenario auf über 12,5% entsprechen.

- Margenniveau: Im Modell wird jetzt ein Anstieg der EBIT-Marge auf 20% angenommen. Auch das halte ich für konservativ bzw. nur dann als „in Gefahr“, wenn Hypoport auch im Jahr 2030 weiterhin extrem in Wachstum investiert (dann werden aber die Bewertungsmultiples im Jahr 2030 höher sein als von mir angenommen). Es könnte im Gegenteil sehr wohl der Fall sein, dass die Margen deutlich stärker steigen, als im Modell angenommen.

Dafür gibt es zwei Ansatzpunkte:

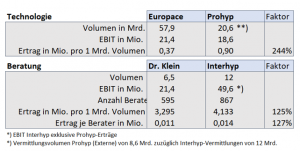

Kreditvermittlung: Das Geschäftsmodell ermöglich ja per se sehr hohe Margen. Und Hypoport hat sich bereits einen dauerhaften Wettbewerbsvorteil (Moat) aufgebaut (und baut diesen weiter aus), der auch viel Preissetzungsmacht bedeutet. Ein Indikator dafür ist der Vergleich mit dem Wettbewerb. Im Segment der Kreditvermittlung (Europace und Dr. Klein) gibt es eigentlich nur einen etablierten Wettbewerber – und zwar Interhyp/Prohyp. (Prohyp betreibt die Kreditplattform „ehyp“ für externe Partner analog Europace und Interhyp hat eigene Berater in der Kreditvermittlung analog zu Dr. Klein). Ich habe einmal die Zahlen von Interhyp/Prohyp analysiert und Hypoport gegenüber gestellt:

Im Geschäftsfeld der Beratung von Kunden (Dr. Klein) ist die Rentabilität von Hypoport etwas geringer als bei Interhyp. Der Faktor 125% (bei „Ertrag bezogen auf Volumen“ und bei „Ertrag je Berater“) signalisiert, dass Hypoport hier noch Margenspielraum hat.

Noch spannender ist aber der Vergleich auf Ebene des Technologieangebotes. Hier verdient Prohyp 2,4 mal so viel bezogen auf das Vermittlungsvolumen. Und dabei ist Hypoport inzwischen schon fast 3 mal so groß! Es ist ganz klar, dass Hypoport hier zugunsten von Markanteilsgewinn und Wachstum auf Gewinne verzichtet (Prohyp wächst auch, aber deutlich geringer als Europace). Wenn man den Prohyp-Faktor auf Europace umlegt, würde das alleine einen Margensprung für Hypoport (für die gesamte Firma nicht nur im Segment) von über 10%-Punkten bzw. fast eine Verdoppelung bedeuten!! Und das muss keinesfalls das Ende der Fahnenstange sein. Wenn das Thema Marktanteilsgewinne (heute zulasten des „Selber-Machens“ nicht unbedingt ggü. Interhyp) einmal abgeschlossen ist, dann wird Hypoport eine sehr große Preissetzungsmacht haben. Selbst wenn Hypoport die Preise für Europace-Dienstleistungen z.B. um 50% anheben würde, würde vermutlich keiner der Partner der Plattform den Rücken kehren (können).

„Turnaround“: In den ersten 9 Monaten 2019 betrug der Anteil des Segments „Versicherungsplattform“13%. Das Ergebnis (EBIT) lag aber bei minus 3 Mio. Wenn man das vom Vorstand artikulierte EBIT-Margenziel von 40-50% unterstellt („Normalniveau“) – dann entspricht das schon bei der heutigen Verteilung einer Ergebnisdifferenz 6% bis 7% Marge auf Gesamt-Hypoport bezogen. Es ist klar, dass dieses Segment aufgrund der hohen Investitionen noch länger margendämpfend sein wird. Dieser Effekt wird aber über Zeit immer schwächer werden – im Gegenzug wird das Margenniveau bei Hypoport über Zeit deutlich ansteigen.

Die Annahme, dass die Hypoport-Marge von dzt ca. 11% auf 20% ansteigen wird, ist deshalb aus meiner Sicht sehr konservativ. Neben den angesprochenen Ansatzpunkten zur Steigerung der Margen, gibt es ja auch noch die „normalen“ Skalierungseffekte. Wenn sich das Volumen auf Europace verdreifacht, dann steigen die Kosten natürlich nicht um das Dreifache, weil die Plattform eben skalierbar ist. Eine neu programmierte Funktion verteilt sich kostenmäßig dann eben nicht mehr „nur“ auf 57 Mrd. Volumen, sondern z.B auf 200 oder 250 Mrd. Volumen.

Wo sind die Risiken – was könnte schief gehen?

Eine wesentliche Annahme im Modell ist das Wachstum von 15% p.a. in den nächsten 10 Jahren. Im Moment sieht es ja sehr gut aus. Im 9-Monatsbericht wurde Folgendes dargestellt:

Man sieht, dass Hypoport in allen Segmenten überproportional wächst und Markanteile gewinnt.

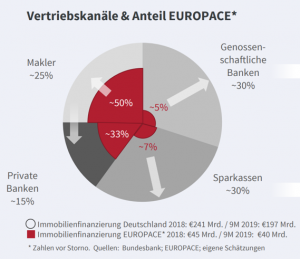

Im Bereich der Immobilienfinanzierung (Europace) ist ein Wachstum von 15% über 10 Jahre aber sehr schwer zu schaffen. Wenn man unterstellt, dass der Markt für Immobilienfinanzierungen um 5% wächst – dann müsste Europace den Marktanteil von derzeit ca. 20% aller Immobilienfinanzierungen auf 50% steigern, um ein Wachstum von 15% zu realisieren. Grundsätzlich wäre das ja möglich. Die Beratungsgesellschaft AssCompact (vgl. hier) geht z.B. davon aus, dass der Marktanteil der digitalen Plattformen in der Baufinanzierung schon bis 2025 von derzeit 30% (20% Hypoport, 10% Interhyp) auf 50% steigen wird. Wenn man für Interhyp und Hypoport von gleichen Wachstumsraten ausgeht (sehr konservativ für Hypoport), dann würde das alleine schon ein Anstieg des Marktanteils von 20% auf 33% bis 2025 bedeuten. Auch das folgende Chart aus dem Q3-Bericht zeigt das Potential:

Die rote Fläche entspricht einem Marktanteil von 20%. Wenn es gelingt bei den Maklern 2/3 des Volumens über Europace abzuwickeln, bei Genossenschaftsbanken/ Sparkassen 50% zu erreichen sowie den Anteil bei den Privat-Banken (ING!) zu halten, dann liegt der Marktanteil bei 50% in Deutschland.

Trotzdem ist das ambitioniert. Aber auch wenn das bis in 10 Jahren noch nicht erreichbar sein sollte bzw. der Immobilienfinanzierungsmarkt wieder einmal ein paar Jahre eine Delle hat, dann wäre das Gesamtwachstumsziel von Hypoport nicht in Gefahr, weil es durch die anderen Bereiche von Hypoport – die extrem starke Wachstumsmotoren sind – durch überproportionales Wachstum ausgeglichen werden kann.

Das Segment Versicherungsplattform ist dabei besonders wichtig. Der Versicherungsmarkt über unabhängige Vermittler hat ein Volumen von 200 Mrd. Hypoport hat sich zum Ziel gesetzt bis zum Jahr 2025 etwa 10% dieses Marktes zu betreuen (Aussage des Vorstandes bei der Hauptversammlung 2018). Dabei will man einen Ertrag von 0,75% auf den Bestand generieren. Zielerlös aus diesem Geschäft sind also 150 Mio. EUR Umsatz. Gegenüber dem Umsatz von gut 30 Mio. in 2018 wäre das eine Verfünffachung in den nächsten 6 Jahren. Wenn ich nur von 10% weiterem Wachstum ab 2025 ausgehe, dann entspricht das einer Gesamtwachstumsrate von knapp 20% p.a. im gesamten Zeitraum.

Dem Segment Immobilienplattform ist ebenfalls noch sehr großes Potential zuzutrauen.

Die Integration von Finanzierung, der Bewertung, der Vermarktung und der Verwaltung von Immobilien ergibt ein Gesamtkonzept, das insbesondere für Banken eine sehr hohe Wettbewerbsstärke hat. Die derzeitigen Wachstumsraten von über 40% sind natürlich nicht über 10 Jahre zu halten. Dieser Bereich sollte aber noch lange Zeit überproportional zum Wachstum von Hypoport beitragen.

In der ganzen Betrachtung wurde nur auf den deutschen Markt fokussiert. Ich gehe davon aus, dass innerhalb der nächsten 10 Jahre auch die Expansion in zumindest einen Auslandsmarkt anstehen wird. Dies wird aber vermutlich über eine M&A-Transaktion erfolgen. Österreich wäre da z.B. ein geeigneter Markt. Die Firma Infina (vgl. hier) verfolgt einen ähnlichen Ansatz und hat schon eine sehr gute Marktstellung in Österreich. Das wäre eine sehr spannende Konstellation – steht aber im Moment vermutlich (noch?) nicht auf der Agenda. Dass Hypoport diese Woche eigene Aktien am Markt platziert hat, deutet aber darauf hin, dass eine größere Transaktion anstehen dürfte. Es bleibt jedenfall spannend zu beobachten, in welchem Bereich Hypoport sich weiter verstärken will.

Was bedeutet das jetzt für die Attraktivität von Hypoport als Investment?

Benjamin Graham – oft als Vater des Value Investing angesehen – hat schon im ersten Kapitel seines Standardwerkes “The Intelligent Investor” definiert, was eine gute Investition ist. Er schreibt

“An investment operation is one which, upon thorough analysis promises safety of principal and an adequate return. Operations not meeting these requirements are speculative.”

Eine Investition in Hypoport „promises“ nach dieser Analyse einen „adequate return“ und eine gute Sicherheitsmarge, so dass das investierte Kapital („principal“) nicht gefährdet ist (safety). Damit ist ein Kauf von Hypoport auch zu den heutigen Kursen eben ein Investment und keine Spekulation. Ich werde für VERUS deshalb an meiner Investition festhalten.

Andererseits darf ein Hypoport-Investor ausgehend von den heutigen Kursen aber keinesfalls erwarten, dass er mit Hypoport keine „temporären Verluste“ haben wird. Der Kursverlauf von Hypoport wird keinesfalls gradlinig sein – im Gegenteil, gerade Unternehmen, deren Wertgenerierung auf Zukunftsentwicklungen aufgebaut ist, unterliegen sehr stark den „Angst-“ und „Gier-“Schwankungen des Marktes. Es kann gut sein, dass Hypoport zuerst nochmals um 250 (oder auch 200 oder 150 Euro) zu kaufen sein wird – und das unabhängig von der oben dargestellten langfristigen Perspektive. Dann hätte man „auf dem Papier“ zwar einen Verlust, dann wäre ein Investment in Hypoport aber erst recht eine attraktive Investition. Es könnte andererseits aber auch sein, dass Hypoport schon in 3 oder 5 Jahren bei 1.000 Euro steht. Dann wäre Hypoport ein Verkauf – außer die Perspektiven hätten sich gegenüber dem Investment-Case nochmals stark nach oben verbessert (was bis dahin auch sehr gut sein könnte).