Investoren sind immer auf der Suche nach möglichst einfachen, mechanischen Anlagestrategien, die eine Outperformance generieren. Und es gibt viele Theorien und viele Ansätze – aber nur ganz wenige, die über einen langen Zeitraum auch wirklich funktionieren bzw. funktioniert haben.

Die „Value-Strategie“ und die „Small-Cap“ Strategie sind zwei solcher Ansätze (vgl. dazu auch die Ausführungen von Jeremy Siegl in „Stocks for the long run„).

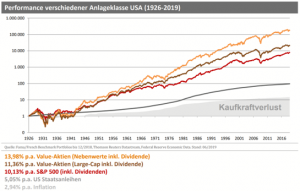

„Value-Aktien“ und „Kleine Unternehmen“ werfen langfristig nachweislich mehr Rendite ab, als der Gesamt-Markt. Am attraktivsten ist eine Kombination aus Small-Cap und gleichzeitig Value-Titeln. In den letzten fast 100 Jahren hat der Gesamtmarkt (S&P 500) eine Performance von 10,1% p.a. geliefert. Value-Aktien von großen Unternehmen haben eine Performance von 11,4% und Small-Cap-Value sogar eine Performance von 14,0% p.a. in diesem Zeitraum generiert.

Es ist aber ganz wichtig darauf hinzuweisen, dass die „Value-Strategie“ nicht mit „Value-Investing“ gleichgesetzt werden darf.

- Die Value Strategie setzt darauf, dass man „blind“ und breit diversifiziert auf Unternehmen setzt, die gemäß der gängigen Kennzahlen wie z.B. Kurs-Buchwert, Kurs-Gewinn-Verhältnis oder Kurs-Umsatz-Verhältnis günstig bewertet werden.

- Value Investing beruht dagegen auf dem Prinzip, dass man den Wert eines Unternehmens (als Eigentümer des ganzen Unternehmens) schätzt (Intrinsic Value) und dann (Anteile davon) kauft, wenn der am Markt angebotene Preis deutlich darunter liegt (Margin of Safety).

Das Investieren in Value Aktien ist damit eigentlich ein Factor-Investment-Ansatz. Wenn man in ein Portfolio von Value Aktien investiert – und zwar nicht weil man jedes einzelne Unternehmen analysiert hat, sondern breit gestreut nur aufgrund von Bewertungskennzahlen – dann ist das kein Value Investing“.

Dass Value Investing (richtig gemacht) funktioniert, ist – trotz gegenteiliger Ansicht in der akademischen Welt – in der Praxis bewiesen worden. Die „Efficient-Market“-Theorie besagt ja, dass jederzeit in allen Aktienpreisen alle Informationen enthalten sind, und dass eine Outpformance deshalb durch aktive Auswahl nicht möglich ist. Nach dieser Theorie sind alle erfolgreichen Aktiv-Investoren wie z.B. Warren Buffett ein rein zufälliger „Glücksfall“. Warren Buffett hat bereits 1984 in seinem berühmten Essay „The Superivestors of Grahamm and Doddsville“ (den ich jedem zum Lesen empfehlen kann) aufgezeigt, dass dies statistisch völlig abwegig ist. Und in der Zwischenzeit gibt es auch viele andere Beobachtungen, die die „Efficient-Market“-Theorie sehr stark relativiert haben.

Die systematische Outperformance der Value-Strategie ist – vor dem Licht der „Efficient-Market“-Theorie – auch nur eine Marktanomalie. Wenn der Markt tatsächlich hocheffizient ist, sollte eine systematische Outperformance nicht möglich sein. Tatsächlich verschwinden solche Effekte sehr oft wieder, wenn diese bei den Anlegers stark an Popularität gewinnen und Investmentbanken diese Strategien als Smart-Beta-Produkte auf den Markt bringen. Bei der Value-Strategie und der Small-Cap-Strategie gibt es aber Gründe, für eine höhere langfristige Renditewahrscheinlichkeit.

- Bei der Small-Cap-Strategie ist es insbesondere die Tatsache, dass solche Firmen ein höheres (Verlust- bzw. Insolvenz-)Risiko immanent haben und diese Titel einfach nicht so gut recherchiert sind. Dazu kommt, dass diese Titel – wenn sie erfolgreich sind – kein Entwicklungslimit haben. Diese Titel können auch zu einem großen Unternehmen werden, wenn es klappt. Ein großes Unternehmen hat es dagegen viel schwerer, sehr langfristig sich überproportional zu entwickeln. Coca Cola tut sich einfach schwer, sich in kurzer Zeit nochmals zu verdoppeln. Einfach, weil die Marktstellung schon so groß ist.

- Bei der Value-Strategie spielt die „Positivauslese“ eine große Rolle. Es gibt immer Aktien, die gerade „in Mode“ sind – wobei diese Euphorie in dem einen oder anderen Fall völlig zu Recht besteht, im anderen aber völlig zu Unrecht. Und es gibt Aktien die „nicht en vouge“ sind – auch hier zum Teil berechtigt, zum Teil unberechtigt. Die Value Strategie wird über Zeit immer einen höheren Anteil der „gemiedenen“ Aktien im Portfolio haben und einen kleineren Anteil der „gehypten“. Man versäumt damit zwar die zu Recht gehypten (bei denen ist aber eh alles schon im Aktienkurs enthalten) und man wird leider auch die „zu Recht gemiedenen“ Aktien im Portfolio haben (bei denen ist aber die negative Erwartung auch bereits im Preis enthalten.) Die Überrendite der Value Strategie hat ihren Ursprung damit darin, dass sich der Investor nicht von der Angst und Gier des Marktes anstecken lässt und einen Vorteil aus genau diesen Emotionen der anderen Marktteilnehmer zieht.

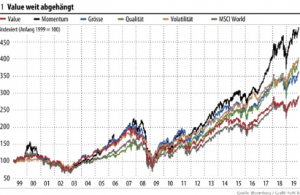

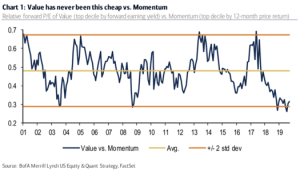

Auch wenn die Value-Strategie im Durchschnitt über ganz lange Zeiträume funktioniert, dann bedeutet das nicht, dass diese Strategie immer bessere Ergebnisse zur Folge hat. Die Value Strategie hat jedenfalls bei Betrachtung nur der letzten 20 Jahre nicht „funktioniert“.

Value-Aktien sind in dieser Zeit weit hinter den „Momentum-Aktien„ zurückgeblieben. Value-Titel waren im Vergleich zu Wachstumswerten sogar noch nie so günstig bewertet, wie im Moment und viele Verfechter der Value-Strategie argumentieren, dass sich das ja irgendeinmal wieder umkehren müsse (Regression to the mean). Das würde bedeuten, dass es günstig wäre, jetzt eine Value-Strategie umzusetzen.

Ganz so einfach ist es nicht – das ist zumindest meine persönliche Einschätzung. Es gibt nämlich ökonomische Gründe für das „Problem“ der Value-Aktien – nämlich die Zinsen.

Value-Aktien sind dadurch gekennzeichnet, dass diese viel heutigen „Wert“ darstellen. Wenn der Marktwert einer König&Bauer z.B. nur noch 30% des Buchwertes beträgt und die Marktkapitalisierung damit nur einen Bruchteil dessen ausmacht, was man aufwenden müsste, um die Werke neu zu bauen (der ggf. auch deutlich weniger, als man bekommen würde, wenn man die Assets alle verkauft), dann kann das ein Hinweis auf ein tolles Investment sein. Muss es aber nicht. Ja, man hat heutige Werte und das gibt normalerweise bzw. im Durchschnitt gesehen einen Margin of Safety. Wenn das Unternehmen aber auf die Assets weiter nichts verdient, Verluste macht und das Management nicht die Reißleine zieht, dann können solche Assets für den Investor (leider) auch „nichts“ oder „fast nichts“ wert sein. Der Wert eines Unternehmens ist am Ende immer der Wert aller zukünftigen Cash-Flows. Und Assets in den Büchern zu haben, muss noch nicht unbedingt bedeuten, dass diese Cash abwerfen.

Wachstumsunternehmen sind dagegen dadurch gekennzeichnet, dass sie viel Wert in der Zukunft generieren (sollen). Der heutige Wert ist nicht in der Bilanz sichtbar, sondern besteht z.B. aus einem überragenden Produkt oder einer besonderen Marktstellung. Die Unsicherheit ist bei Wachstumsunternehmen natürlich größer. Jede Prognose in die Zukunft birgt Fehlerquellen. Wachstumsunternehmen sind deshalb auch viel anfälliger für die Angst- und Gier-Stimmungen des Marktes. Wenn die Zukunft rosig gesehen wird, dann ist der Wert viel höher, als wenn Zweifel an der Zukunft bestehen – auch wenn das nur psychologisch ist.

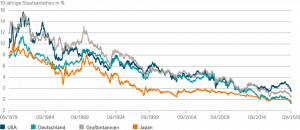

Jedenfalls zu berücksichtigen ist aber, dass die zukünftigen Gewinne auf die Gegenwart diskontiert werden müssen. Und hier kommen die Zinsen ins Spiel. Vor 40 Jahren lag das Zinsniveau von 10-Jahres-Staatsanleihen in Deutschland und den USA bei 12% bis 15% – und vor 20 Jahren immer noch bei 5% bis 9% – heute liegt der Satz in Deutschland bei -0,4% und in den USA bei 1,6%.

Wenn man den Zinsrückgang von 5 – 8 Prozentpunkten in den 20 Jahren in der Anwendung der Discount-Rate der zukünftigen Cash-Flows berücksichtigt, dann wird ganz klar, dass Wachstumsaktien heute viel mehr wert sind – in der Gegenüberstellung zu Value-Aktien – als vor 20 Jahren. Dass ein Unternehmen seine Cash-Flows erst später erwirtschaftet ist bei der heutigen Zinslandschaft viel weniger ein Problem, als wenn ich alternativ 8% Zins risikofrei bekomme (wie vor 20 Jahren). Die Outperformance von Growth gegenüber Value hat damit nicht einmal so sehr mit der sog. „Anlegerpräferenz“ zu tun, oder dass Growth-Investing jetzt gerade „in Mode“ sei, sondern es hat handfeste wirtschaftliche (und nachvollziebare) Gründe.

Ein echter Wechsel weg von den Growth zu den Value-Aktien ist damit auch erst dann zu erwarten, wenn die Zinsen bzw. die Zinserwartungen (und damit auch die Konjunkturerwartungen) nachhaltig drehen. Danach sieht es derzeit in keiner Weise aus.

Das „blinde“ Setzen auf den Value-Effekt dürfte damit zwar langfristig (z.B. 30 Jahre) wieder funktionieren. Ob es aber in den nächsten 5 Jahren auch funktionieren wird, ist höchst fraglich (bzw. hängt von der Zinsentwicklung ab, die ich nicht prognostizieren kann). Und ob ein Investor – wenn er jetzt darauf setzt und 3 Jahre in Folge z.b. keinen Erfolg hat – dann wirklich bei der Strategie bleibt – das ist auch höchst zweifelhaft. Wenn er Zweifel an der Wirksamkeit der Strategie bekommt, dann hat er ja auch kein „Auffangnetz“.

Ich halte diesen Punkt für extrem wichtig. Immer wenn man Verluste im Depot hat, beginnt man zu zweifeln – das ist völlig menschlich und auch kaum auszuschalten. Die Frage ist dann wie man damit umgeht.

- Wenn man blind einem „Guru“ gefolgt ist und ohne eigenes Verständnis Aktien im Depot hat, die man nicht versteht, dann ist man plötzlich alleine gelassen und „hilflos“. Das ist der ideale Nährboden für typische Anlegerfehler (Verkaufen, wenn die Nacht am schwärzesten ist)

- Wenn man einer statistischen Methode gefolgt ist – wie der Value-Strategie – und nach einiger Zeit den Glauben daran verliert, dann ist man plötzlich ebenso „Orientierungslos“ und hat echte Verluste zu verdauen.

- Wenn man hingegen dem Value-Investing-Ansatz gefolgt ist, dann hat man immer das Unternehmen als Referenz-Größe. Macht es weiter Gewinne? Was kann im schlimmsten Fall passieren (z.B. dass der Gewinn halt 3 Jahre eine Delle hat)? Bleibt der Wettbewerbsvorsprung erhalten? Bei diesem Ansatz ist die Gefahr, dass man psychologische Fehler macht und zum falschen Zeitpunkt aus Angst verkauft viel, viel kleiner bzw. lässt sich das minimieren. Das ist ein ganz wichtiger Aspekt um langfristig erfolgreich zu investieren und darf keinesfalls unterschätzt werden. Natürlich macht man auch als Value-Investor Fehler – diese können aber immer gegen ein Referenz-System abgeglichen und deren Auswirkungen damit minimiert werden.

Ich persönlich werde jedenfalls auch jetzt nicht breit und undifferenziert auf Value-Aktien setzen (im Sinne einer Faktor-Strategie), sondern weiterhin versuchen die Value-Investing Strategie (Aktie ist Teil eines Unternehmens, Wie hoch ist der Wert? Ist der Preis deutlich niedriger (Margin of Safety)) zu verfolgen. Es ist ein weitverbreitetes Missverständnis, dass man „Value Investing“ und investieren in Value-Aktien gleichsetzt. Value Investing bedeutet keineswegs zwangsläufig „investieren in Value Aktien“ und schon gar nicht im Sinne eines Faktor-Ansatzes (also breit gestreut mit dem Ziel Beta über eine große Anzahl von Unternehmen im Durchschnitt zu generieren).

Vor dem Hintergrund wird auch deutlich, weshalb Hypoport für mich weiterhin ein Investement-Case ist (vgl. hier). Hypoport ist in keiner Weise eine Value-Aktie – die Investition in Hypoport ist aber sehr wohl unter Value Investing Prinzipien möglich. Die Entwicklung der Firma ist für viele Jahre prognostizierbar, der Wettbewerbsvorsprung (Moat) ist groß und wächst, die Rendite auf das eingesetzte Kapital ergibt eine echte Wertschöpfung und kann über Wachstum mit Zinseszinseffekt über die vielen Jahre zu einer extrem guten Wertentwicklung führen. Die Volatilitäten (für viele wird das mit Risiko gleichgesetzt) sind aber auch höher. Je nachdem was Anleger im Moment gerade unterstellen und je nachdem wie hoch der Angst- und Gier-Faktor ist, können sich sehr große Schwankungen im Aktienkurs ergeben. Der Langfrist-Anleger kann das aber ausblenden und die möglicherweise auftauchende Manie des Mr. Market zu seinen Gunsten nutzen und in Angst-Phasen einfach seine Position zu günstigen Preisen ausbauen.