Vor genau zwei Jahren hatte ich Multitude als einen potentiellen Investment-Case vorgestellt (vgl. hier). Damals mit der Einschätzung, dass das Unternehmen wirklich spannend ist und erhebliches Wertsteigerungspotential hat. Aber auch, dass die Risiken und extrem hohen Investitionen aus dem Lauch von Sweepbank ein großes Fragezeichen aufwerfen.

Heute zwei Jahre später steht der Kurs – nach einem Abtaucher dazwischen – wieder bei gut 4 Euro – d.h. genau dort, wo er damals stand.

In der Zwischenzeit hat sich aber einiges getan. Vor allem im Rahmen des Capital Markets Day am 21. November wurden neue Informationen präsentiert, die den Investment-Case wesentlich beeinflussen (vgl. hier). Darüber konnte ich im Rahmen des Eigenkapitalforums mit den beiden Vorständen – Herrn Jokela (CEO und Mehrheitseigentümer) und Herrn Egger (CFO) – sprechen.

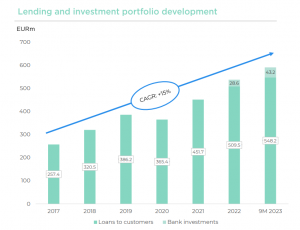

Ein Blick zurück auf diese letzten Jahre zeigt, dass die operative Performance eigentlich sehr gut war. Die Firma ist – gemessen an den Ausleihungen – nach dem Hänger in 2020 weiter gewachsen.

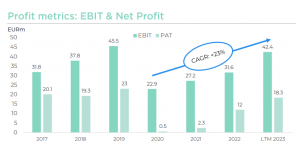

Die Ergebnisse haben sich auch erholt. Waren diese im Jahr 2020 noch auf 23 Mio. EBIT (Ergebnis vor Zinsen und Steuern) und ein Netto-Ergebnis von praktisch Null eingebrochen, so geht man derzeit wieder von einem EBIT von 44 Mio. für 2023 aus.

Damit hat man die im Herbst 2021 (nach dem Corona-Einbruch) im damaligen Capital-Markets-Day getätigten mittelfristigen Aussichten (bisher) einhalten können. Damals wurde eine Erwartung formuliert, dass ausgehend von einem Niveau des EBIT von 20 Mio. dieses EBIT bis 2024 jährlich um 50% wachsen soll. Das würde einem EBIT von 45 in 2023 und von 67 Mio. in 2024 entsprechen.

Jetzt muss man aber klar sagen, dass das EBIT für eine Bank nicht die richtige Kennzahl ist. Nach dem EBIT muss ja noch der gesamte Refinanzierungsaufwand abgedeckt werden. Steigende Zinsen führen da selbst bei stagnierender Profitabilität zu einem höheren EBIT. Die Zinseinkünfte steigen (und damit das EBIT), die Refinanzierungskosten, die aber ebenfalls teurer werden, werden aber erst danach abgezogen.

Multitude hat auf diese Veränderung des Zinsumfeldes jetzt auch reagiert und angekündigt in Zukunft die Berichterstattung auf Bank-übliche Kennzahlen umzustellen. Der neue Zielwert ist nicht mehr das EBIT, sondern das Nettoergebnis. Das hat auch den Vorteil, dass in der internen strategischen Priorisierung die „echte“ Profitabilität als Hürde in der Diskussion ist. Wenn man nur das EBIT als Messlatte nimmt, dann „rentieren“ sich Aktivitäten, die hohe Refinanzierungskosten mit sich bringen immer noch, was beim Nettoergebnis ggf. nicht mehr der Fall ist. Und Mitarbeiter-Bonifikationen auf Basis eines hohen EBITs ohne ökonomischen Mehrwert, sind auch nicht sachgerecht. Vor diesem Hintergrund ist die Umstellung sehr zu begrüßen.

Das neue mittelfristige Ziel ist jetzt eine Steigerung des Nettoergebnisses ausgehend vom Niveau von 12 Mio. in 2022 um 25% p.a. bis 2026.

Das klingt auf den ersten Blick ambitioniert – aber nur auf den ersten Blick. Wenn man z.B. das EBIT Ziel für 2024 von 67 Mio. als Messlatte heranzieht, dann sieht die Hochrechnung so aus:

Das bisher als Ziel formulierte EBIT-Niveau würde sich bereits 2024 in einem Nettoergebnis von 30 bis 34 Mio. niederschlagen – und damit schon die Ziellatte für 2026 übertreffen. Wenn man das Management beim Wort nimmt, dann könnte man jetzt diese Erwartung haben. Immerhin hat Herr Jokela auf Nachfrage am Capital-Markets-Day bestätigt, dass die neuen Netto-Ergebnis-Ziele keine Abkehr von den zuvor kommunizierten Werten darstellen, sondern diese intern weiterhin Gültigkeit haben. Wenn das zu zutreffen würde, dann wäre die Bewertung natürlich schon extrem – den 30 Mio. Nettoergebnis steht ja nur eine Marktkapitalisierung von 90 Mio. gegenüber (wobei vom Nettoergebnis noch 6 Mio. Zinskosten für den Hybrid-Bond anzuziehen wären).

Um ein wenig Wasser in den Wein zu schütten – ich glaube nicht, dass das realistisch ist (und verstehe auch nicht ganz, weshalb man so ein Ziel weiterhin bestätigt, wenn parallel dazu das gleiche Ziel für das Jahr 2026 als starke Ergebnisentwicklung bis 2026 dargestellt wird). Wobei als „unrealistisch“ betrachte ich nur das Erreichen dieser Profitabilität schon im Jahr 2024. Bis zum Jahr 2026 – entsprechend der neuen Mittelfristprognose – halte ich dieses Ziel aber absolut für realistisch – sogar für konservativ.

Das wird deutlich, wenn man sich die vom Management getroffenen Maßnahmen zur Weiterentwicklung der Gesellschaft ansieht.

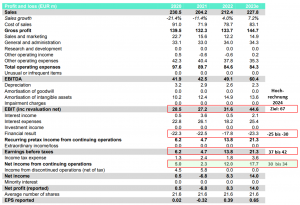

Der wichtigste Punkt: Sweetbank wird aufgelöst und in die Geschäftssegmente Ferratum und Capital Box integriert. Der Cash-Burn von Sweepbox war vermutlich einfach zu hoch. In den ersten drei Quartalen 2023 sind dort z.B. (bei einem Umsatz von nur 14,6 Mio.), Gesamt-Kosten von 27 Mio. angefallen. Davon alleine 13 Mio. für Forderungs-Impairments. Dass die beiden Geschäftssegmente Ferratum und Capital Box die (technischen) Funktionalitäten von Sweepbank gut nutzen werden können, ist offensichtlich. Dass damit die extrem schlechten Risiken zurückgedrängt und Marketingkosten gespart werden können, ist aber auch klar. In Summe liegt hier ein sehr hohes Ertragsteigerungspotential. Mit der der Aufgabe von Sweepbank als eigenständige Einheit wird ein sehr kostspieliges Kapitel geschlossen. In den gut drei Jahren 2021 bis zum Q3 2023 wurden dort über 60 Mio. an Verlusten (vor Steuern) produziert! Dass Multiude in dieser Zeit – trotz dieser Sweepbank-Verluste – in Summe Nettogewinne von fast 35 Mio. erwirtschaftet hat, zeigt wie ertragsstark die Gesellschaft im Grunde ist.

Was bedeutet das für die Bewertung von Multitude an der Börse?

Der Börsenwert beträgt bei einem Kurs von Euro 4,1 nur Euro 90 Mio. Das Eigenkapital (für eine Bank eine wichtige Kennzahl) beträgt (exklusive des ausgegebenen Hybrid-Bonds) Euro 137,9 Mio. – das entspricht 6,34 Euro je Aktie. Das Kurs-/Buchwert-Verhältnis beträgt damit sehr günstige 0,65. Bei einem Nettoergebnis-Erwartungswert von 17,7 Mio. für 2023 und liegt das „PE“ bei 5. Und bei 30 Mio. (unabhängig ob dies jetzt in 2024 oder erst in 2026 erreicht wird) würde dieses „PE“ nur noch bei 3 liegen. „PE“ habe ich bewusst mit Anführungzeichen versehen. Weil richtigerweise muss man für die Berechnung der Gewinns je Aktie noch die 6 Mio. jährliche Zinsen für den Hyprid-Bond berücksichtigt (die nicht als Aufwand gebucht, sondern mit dem Eigenkapital verrechnet werden). Wenn man das berücksichtigt, dann verschlechtern sich die Werte auf ein PE von 7,7 für das Jahr 2023 und ein PE von 3,8 für das Jahr, in dem die 30 Mio. Nettoergebnisziel erreicht werden.

Die Zahlen machen deutlich, dass die Bewertung wirklich extrem günstig ist. Und hinsichtlich der strategischen Ausrichtung sieht man, dass es in die richtige Richtung geht.

- Man konzentriert sich auf Segmente in denen auch Wertbeiträge erwirtschaftet werden.

- Die Risiken sind unter Kontrolle (gesunkene Impairments),

- die operativen Kosten sind über die letzten Jahre nicht nur relativ, sondern auch in absoluten Zahlen gesunken.

- Die Kapitalkosten wurden deutlich gesenkt. Die Einlagenbasis bietet hier eine solide Plattform und die Über-Liquidität, die vor allem im Null-Zins-Umfeld eine Belastung war, ist abgebaut worden.

- Die Grundprofitabilität ist im Segment Ferratum unverändert hoch und hat bei Capital-Box noch erhebliches Aufholpotential.

- Die zusätzliche Zielsetzung – die Infrastruktur (technisch, vor allem aber auch Nutzung der günstigen Refinanzierungsmöglichkeiten durch Einlagen) mit Partnern zu skalieren – ist grundsätzlich sinnvoll (auch wenn der Proof of Concept hier noch erbracht werden muss).

- Und die zu erwartenden Dividendenausschüttungen sind auch erheblich.

In Summe ist damit der Investment-Case gegenüber der Situation von vor zwei Jahren (bei gleichem Kursniveau) deutlich besser geworden.

Ich werde den bisher aufgebauten (überschaubaren) Bestand trotzdem nicht weiter ausbauen. Der Hauptgrund ist, dass die Kommunikation des Managements leider so ist, dass man immer „hinter die Kulissen“ blicken muss. Ein paar Beispiele:

- Die Zinskosten des Hybrid-Bonds: Diese tauchen in der „normalen“ Ergebnisrechnung gar nicht auf. Auch wenn es formal richtig ist, diese Zinsen mit dem im Eigenkapital zu verrechnen – ökonomisch aus Sicht des Aktionärs – sind das Kosten. Ich sage nicht, dass falsch kommuniziert wird – ich frage mich nur weshalb man hier bewusst oder unbewusst weniger versierte Anleger zu falschen Schlüssen kommen lässt?

- Das selbe beim Ausweis des Eigenkapitals – in jedem Finanzportal werden über 180 Mio. ausgewiesen – obwohl knapp 50 Mio. davon nicht den Aktionären gehören. Mir ist klar, dass das materiell richtig ist – diese knapp 50 Mio. haben (regulatorisch gesehen) Eigenkapitalcharakter. Trotzdem muss – eine Worst-Case mal aussen vor gelassen – dieses Geld irgendwann zurückbezahlt werden. Jede Bewertungskennzahl, die das nicht berücksichtigt, ist einfach falsch bzw. geschönt. Will man das? Oder wäre es nicht wichtig, in der Kommunikation immer auf das Eigenkapital abzustellen, das den Aktionären zuzurechnen ist?

- Die Ausgabe eines neuen Mittelfristzieles für 2026, das wirtschaftlich dem Ziel von 2024 nach der bisherigen „Guidance“ entspricht, ist ja absolut legitim. Es kommt ja bei so einer Bewertung (für mich) nicht genau darauf an, bis wann man die Ziellatte erreicht. In so einem Fall sollte aber auch offen kommuniziert werden, dass dieses erwartete Ergebnisniveau nicht höher ist, als das, was man bisher für 2024 in Aussicht gestellt hat. Wieso wird dann stattdessen betont, dass man das Ergebnis um 25% p.a. steigern will bzw. wird?

- Die Auflösung von Sweepbank und Integration in die Segmente Ferratum und Capital Box wird als positive strategische Weiterentwicklung dargestellt. Warum sagt man nicht (auch) offen, dass man eine Fehleinschätzung gemacht hat und jetzt gescheiter geworden ist?

- Schon etwas länger zurück – aber auch ein Puzzle-Stein: Im ersten Quartal 2020 wurde eine hohe Sonder-Impairment-Belastung für Covid gebucht (ausserordentliches Ergebnis). Die befürchteten Einbrüche in den Risikokosten sind dann Gott-sei-Dank nicht in der Form aufgetreten. Die Auflösung dieser Sonder-Rückstellung erfolgte dann aber nur zu einem ganz geringen Betrag in offener Form (im Q2 2021), der Rest wurde einfach über Zeit aufgelöst. So kann man zuerst Kosten aus der laufenden Jahresrechnung nehmen (Sonderaufwand) und die Auflösung dann als zusätzliche „normale“ Erträge in der laufenden Rechnung verbuchen.

In Summe hat man (ich) den Eindruck, dass Multitude glaubt, dass man die Situation nur positiv darstellen muss. Man hat (bzw. ich habe) den Eindruck von „Selling“. Klar jeder Verkäufer streicht auch die positiven Eigenschaften seines Produktes heraus. Als Aktionär und damit Mit-Besitzer der Firma wünsche ich mir aber ein Management das die Situation objektiv reflektiert, sich Fehler eingesteht, zeigt dass es vertrauenerweckend ist, Probleme nicht versteckt, sondern proaktiv anspricht und die Aktionäre als Partner und nicht als Publikum betrachtet.

Vielleicht ergibt sich in der Zukunft auch hinsichtlich dieses Kriteriums noch eine Verbesserung. Die Umstellung auf die Kennzahl Nettoergebnis – statt des mit dem Zinsniveau automatisch steigenden EBITs – ist einmal ein erster Schritt, den ich wirklich sehr begrüße. Und eigentlich macht das Management wirklich eine guten Job. Es wäre gar nicht notwendig, immer nur zu versuchen, die eine Seite darzustellen. Gerade in einem Finanzdienstleistungsunternehmen ist Integrität und Vertrauen extrem wichtig. Hier muss Multitude – zumindest bei mir – noch Überzeugungsarbeit leisten.