Zu Beginn dieses Jahres hatte ich Newron als einen interessanten Investment-Case vorgestellt und auch in das Unternehmen investiert. (vgl. hier).

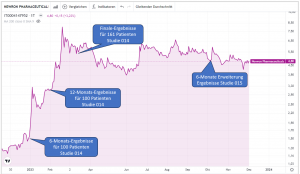

In der Zwischenzeit ist einiges passiert (bzw. auch nicht passiert). Die veröffentlichten Studienergebnisse waren sehr vielversprechend und diese haben den Kurs anfänglich auch stark auf bis zu 8 CHF angeschoben. Diese vorgelegten Daten deuten darauf hin, dass Evenamide tatsächlich ein wirkungsvolles Medikament ist. Aber mit Sicherheit wissen wird man das erst, wenn die Ergebnissen der noch offenen Studien vorliegen werden. Und im Hinblick auf diese Studien muss man sagen: Hier ist Newron zeitlich im Verzug. Nach den Plänen von Anfang des Jahres sollten die Studienergebnisse für 008A bereits vorliegen und sollte die Studie 003 bereits gestartet sein. In den letzten Monaten ist es deshalb viel ruhiger um Newron (und den Kurs) geworden.

Ist diese zeitliche Verzögerung ein Problem? Ist Newron mit dem Wissen von heute immer noch ein guter Investment-Case? Welche Chancen und Risiken sind mit einem Investment in Newron verbunden?

Diesen Fragen wollte ich nachgehen und hatte dazu im Rahmen einer Investorenkonferenz die Chance mit dem CEO – Herr Weber – zu sprechen.

Ich dokumentiere in der Folge diejenigen Informationen die (nach meiner persönlichen Interpretation) relevant für die Beurteilung des Investment-Cases sind:

Die Studien – eine Einordnung:

Als Investor in Newron sollte man sich unbedingt ein Bild über die Ziele und Intentionen der verschiedenen Studien machen (konkret die Studien 014/015, 008a und 003).

Alle diese Studien betreffen zwar Evenamide als Wirkstoff, es geht aber um zwei verschiedene Indikationen, für die das Medikament grundsätzlich zugelassen werden könnte:

- Für Patienten, die nicht (mehr) auf traditionelle Medikamente ansprechen (TRS – treatment resisistant patients) – hier wäre Evenamide eine neue Behandlungsoption (Studien 014/015 und 003) und

- für Patienten, die auf diese Medikamente grundsätzlich ansprechen (Non-TRS) – hier wäre das Medikament ein Add-on, das die Nebenwirkungen vermindert und die Bildung von Resistenzen vermindert. (Studie 008a)

Die Studie 014 (für TRS) ist bereits abgeschlossen – mit sehr guten Ergebnissen (vgl. hier). Studie 015 ist sozusagen „nur“ die Fortsetzung bzw. Verlängerung (mit denselben Patienten). Diese finalen Ergebnisse werden vermutlich Anfang Jänner veröffentlicht werden. Hier geht es darum – neben dem Nachweis der Sicherheit und Verträglichkeit verschiedener Dosierungen – die positiven Ergebnisse zu bestärken bzw. – das ist die Hoffnung – zu zeigen, dass die positiven Wirkungen über einen langen Zeitraum nicht nur anhalten, sondern sich über Zeit sogar verbessern. Die Studien 014 und 015 sind natürlich extrem wertvoll – es sind aber keine Phase III Studien, die zulassungsrelevant und Placebo-kontrolliert sind.

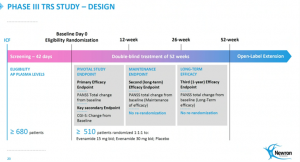

Relevant für die Beurteilung der Entwicklung von Newron sind deshalb die potentiell zulassungsrelevanten Studien 008A und 003 (die aber auf unterschiedliche Indikationen ausgerichtet sind TRS bzw. Non-TRS). Zusätzlich muss man wissen, dass es für eine Zulassung für eine medizinische Indikation grundsätzlich zwei Studien braucht. Die Möglichkeiten für Newron als Ergebnis aus diesen Studien wären damit die folgenden:

- Wenn beide Studien positiv ausfallen (008a und 003) dann wäre eine Zulassung grundsätzlich für beide Indikation möglich. (Dafür wäre aber für die Indiktion Non-TRS wohl eine weitere Studie nach der 008a notwendig).

- Wenn jetzt 008a negativ ausfällt und Studie 003 positiv, dann bleibt TRS als Markt offen bzw. wäre die Voraussetzung für eine Zulassung für diese Indikation gegeben (weil so großer „medical need“ in TRS besteht und 014/015 auch schon positiv war).

Newron strebt in erster Linie eine Zulassung für TRS an – und würde diese Zulassung forcieren, auch wenn beide Studien positiv wären. Vor diesem Hintergrund könnte man jetzt vielleicht annehmen, dass es nur auf die Studie 003 ankommt und die Studie 008a bzw. deren Ergebnisse gar nicht so relevant sind (weil ja für die zweitrangige Indikation Non-TRS).

Im Hinblick auf die Frage wie es mit Newron weitergeht, ist das aber überhaupt nicht so. Die Studie 003 ist zwar materiell entscheidend – für das Aufsetzen dieser Studie 003 und die weitere Finanzierung von Newron ist aber 008a extrem wichtig.

Stand Studie 008A

Das Recruiting für die Studie ist fast abgeschlossen. Hier wird es in Kürze (noch vor Weihnachten) eine Mitteilung geben, sobald das der Fall ist. In Summe sind mehr Teilnehmer dabei (290) als das ursprünglich geplant war. Das Interesse der Ärzte in dem Gebiet ist angeblich sehr groß. Auch deshalb weil man sich durch die Teilnahme an 008A als Arzt auch für die Teilnahme an der Studie 003 quasi „qualifiziert“.

Die Ergebnisse der Studie werden allerdings erst im Feb./März vorliegen und veröffentlicht werden können. Das ist später als ursprünglich geplant und kommuniziert.

Stand Studie 003 (neu Studie 16)

Laut Herrn Weber ist die Studie grundsätzlich fertig konzipiert und mit den Behörden auch grundsätzlich abgestimmt. Je nachdem mit welchem Partner man diese Studie macht, könnte es aber nochmals Anpassungen geben (mit der Folge einer weiteren Verzögerung).

Hinsichtlich des potentiellen Partners gibt es verschiedenen Aspekte, die man berücksichtigen muss:

- Regionen: Eine Option wäre, mit einem Partner zu arbeiten, der in der Folge nur die „non-strategic regions“ als „sein Gebiet“ bekommen würde. Damit wären nach einem positiven Ergebnis die strategischen Regionen (insb. USA und Japan) „frei“ für eine Lizenzierung an einen „Big-Player“. Die Erträge für eine Lizenzierung für diese Märkte wären dann (nach Zulassung) natürlich ein Mehrfaches dessen, was heute möglich ist.

- Rand-Indikationen: Wenn man mit einem großen Partner arbeitet, dann hat das den Vorteil, dass man verschiedene Rand-Indiktionen (z.B. Bipolare Störung, …) gleich im Design mit abdecken könnte. Bei positivem Ausgang wäre damit das Marktpotential nochmals viel größer. Ein Beispiel, wie sich das auswirkt, ist das Medikament Caplyta von Intra-Cellular.

Inter-Cellular hat nur dieses eine Medikament zugelassen (und weitere in der Pipeline) – die Marktkapitalisierung beträgt aber 6 Mrd. Und das obwohl das eigentlich ein Me-Too-Medikament auf Basis Dopamin-Hemmung ist. Ein Grund für die hohe Bewertung ist auch die breite Anwendungsmöglichkeit. Die Anzahl der potentiellen Schizophrenie-Patienten wird hier mit 2,4 Mio., diejenigen mit Bipolarer Störung aber mit 11 Mio. angenommen.

Vor diesem Hintergrund ist auch klar, dass ein Alleingang – d.h. eine Studie 003 ohne Partner keine Option ist. Hier war Herr Weber ganz klar. Und das grundsätzliche Interesse an einer Partnerschaft ist wohl groß. Es gibt Gespräche mit mehreren Interessenten – wobei es wie oben dargestellt zwei Optionen gibt.

- Entweder man arbeitet mit einem mittelgroßen Player zusammen, der die 003 finanziert und dafür die „non strategic regions“ bekommt (dann Ziel eines großen Uplifts bei positivem Ausgang bei Lizenzierung für strategische Regionen).

- Oder man arbeitet gleich mit einem großen Pharmaplayer zusammen (mit dem Vorteil Rand-Indikationen auch abdecken zu können). Der Nachteil ist, dass die Lizenz-Bedingungen schlechter sind und – so interpretiere ich das – dass die Entscheidungsträger in diesen Firmen keine Vereinbarung vor dem Vorliegen der 008a-Ergebnisse treffen wollen. Das (persönliche Karriere-) Risiko für den Entscheidungsträger, dann dumm dazustehen, wenn es 2 Monate nach einem Deal ein negatives Ergebnis geben sollte, schreckt hier wohl stark ab.

Auch wenn es sicher keinen Alleingang von Newron im Hinblick auf die Studie 003 geben wird: Das Risiko, dass es eine kleinere KE (z.B. 5 Mio.) geben könnte, ist aus meiner Sicht doch relativ hoch. Herr Weber sieht das nämlich für die Aktionäre trotz der Verwässerung als positiv, weil so eine Massnahmen die Verhandlungsposition von Newron stärken würde. So könnte in den Verhandlungen kein Zeitdruck für einen Deal aufkommen, die Runway wäre mehr als ausreichend.

Aus diesen Informationen ergibt sich für mich auch, dass es vor den Ergebnissen von Studie 008a keine Übernahmephantasie geben wird. Für einen Übernehmer gilt ja das gleiche – man könnte zwei Monate später extrem dumm dastehen und dem Aufsichtsrat unangenehme Fragen beantworten müssen.

Dass eine Übernahme ein Thema ist, mit dem sich Newron schon beschäftigt hat, wurde im Gespräch aber auch klar. Herr Weber betonte, dass Newron (bzw. die Aktionäre) sehr gut geschützt sei(en). Laut der Satzung gelte das Schweizer Übernahmerecht. Zusätzlich schütze aber auch das italienische Übernahmerecht mit der 90% Squeeze-out-schwelle. Und er sprach davon, dass man auch mit einer Bank im Gespräch ist, im Hinblick auf ein Defense-Mandat. D.h. man bereitet sich auch auf ein unfreundliches Übernahmeangebot vor. Aus meiner Sicht kann man jedenfalls davon ausgehen, dass in so einem Fall der erste gebotene Preis noch nicht das letzte Wort ist und um ein höheres Angebot gerungen werden wird.

Risiko, dass Evenamide Wirksamkeitsnachweis nicht erbringen kann

Als Aktionär ist die mögliche Wirkungslosigkeit von Evenamide das einzige wirkliche Risiko. Wenn kein Wirksamkeitsnachweis gelingt, dann ist Newron praktisch nichts wert (ausser man hat davor über Upfront-Zahlungen so viel eingenommen, dass da noch viel Geld auf dem Konto liegt). Wenn der Wirksamkeitsnachweis gelingt, dann ist es fast egal, welchen Weg Newron bis dahin genommen hat – die Firma wird immer ein Mehrfaches des heutigen Kurses wert sein.

Ich habe deshalb mit Herrn Weber auch diskutiert, wie er das Risiko eines Wirksamkeits-Flops einschätzt bzw. einige kritische Aspekte diskutiert.

- Risiko der Überschätzung der bisherigen Studien aufgrund Durchführung dieser Studien zum Teil in „exotischen“ Ländern: Herr Weber sieht hier gar kein Risiko. Die Standards z.B. in Indien seien genau so hoch wie in den USA. Die fachliche Begleitung der Studie sei sogar viel besser, weil es in den USA an qualifizierten Ärzten fehle. Für die Studie 003 seien aber mindestens 20% der Teilnehmer aus den USA ein Kriterium.

- Risiko von Placeboeffekten: Laut Herrn Weber sei es tatsächlich so, dass auch die führenden Wissenschaftler auf dem Gebiet (mit denen diesbezüglich intensive Diskussionen geführt wurden), das Wirkungsprofil von Evenamide nicht wirklich erklären können. Die wahrscheinlichste Erklärung sei, dass durch Evenamide eine schnellere/bessere Regenerierung der Synapsen unterstützt wird. Das bedeutet im Umkehrschluss (meine Interpretation) zwar auch, dass das Risiko der Nicht-Wirksamkeit hoch ist, weil es eben keine echte Erklärung gibt. Andererseits haben diese führenden Ärzte wohl auch erklärt, dass es noch nie einen Fall gegeben habe, bei dem eine so langanhaltende Verbesserung beobachtbar gewesen wäre, die sich dann als Placebo herausgestellt hätte.

Fast Track – Conditional Approval

Immer wieder wird davon gesprochen, dass Evenamide eine schnellere Zulassung bekommen könnte, da der medizinische Bedarf so hoch ist. Laut Herrn Weber ist der eingeschlagene Weg mit der Studie 008 (eigentlich für Non-TRS) und dann Studie 003 (für TRS) bereits ein Fast-Track (weil ja eigentlich zwei Studien für jede Indikation notwendig sind). Eine schnellere Zulassung als eine auf Basis der Studie 003 ist damit nicht zu erwarten. Im Gegenteil (meine Interpretation – keine Aussage von Herrn Weber) – die FDA könnte auch eine gesonderte zweite Studie für TRS verlangen (was bei eindeutigen Ergebnissen der Studie 003 wohl nicht zu erwarten ist).

Der in der Diskussion angesprochene Antrag in Sri Lanka auf „Conditional Approval“ hat jedenfalls mit einer schnelleren Zulassung nichts zu tun. Da ging es um den Approval die Studie durchzuführen, nicht die Zulassung des Medikamentes.

Sonstige Aktivitäten

Neben Evenamide hat Newron grundsätzliche weitere Werttreiber. Einer davon ist das das zugelassene Medikament Xadago. Dieses liefert einen guten Cash-Flow von 7 bis 8 Mio. ohne Kosten. Dieser Cash-Flow ist aber nicht ausreichend die laufenden Kosten von Newron zu decken. Und dann gibt es noch Ralfimanimide. Hier ist die (Weiter-)Entwicklung nach einer ersten enttäuschenden Studie on hold. Laut Herrn Weber sollte man den Wirkstoff aber nicht abschreiben. Im Moment konzentriert sich aber alles auf Evenamide.

Meine Interpretation

Grundsätzlich steht der Investment-Case seit Anfang des Jahres unverändert. Wenn Evenamide den Wirksamkeitsnachweis in placebo-kontrollierten Studien erbringen kann, dann wird das Medikament ein Blockbuster und Newron wird (in zwei bis drei Jahren nach Vorliegen der Zulassung) sehr viel mehr wert sein als heute.

Ein nächster Test ist die Studie 008a (deren Ergebnisse im März zu erwarten sind) – diese Ergebnisse werden (entgegen meiner früheren Einschätzung) den Kurs massiv antreiben oder aber auch einbrechen lassen. Im negativen Fall kann die Studie 003 dann in der Folge zwar trotzdem noch ein Erfolg sein und wäre eine Zulassung trotzdem möglich. Die Chancen dafür wären aber deutlich kleiner und vor allem würden die Lizenz-Terms für einen Partner deutlich schlechter.

Es ist zwar weiterhin so, dass es noch vor dem Vorliegen der Ergebnisse für Studie 008A (d.h. bis März) eine Entscheidung für einen Partner für die Studie 003 (inkl. Lizenzvereinbarung) geben könnte. Das wäre aber dann wohl nur ein weniger attraktiver Partner. Dieses Vorgehen wäre die „Sicherheitsvariante“ für Newron. Ein kleinerer Partner für die nicht strategischen Regionen und eine Vereinbarung noch bevor die Studie 008a vorliegt. Damit wäre die Studie 003 gesichert, unabhängig von den Ergebnissen der Studie 008a.

Als die wahrscheinlichere Variante sehe ich, dass für eine Lizenzierung und Festlegung des Partners abgewartet wird, bis die Ergebnisse der Studie 008a vorliegen. Dann wäre wohl auch ein (deutlich attraktiverer) Deal mit einem der großen Partner möglich.

Das Risiko für den Newron-Aktionär ist mit dieser Ausgangslage natürlich gestiegen. Anfang des Jahres bin ich noch davon ausgegangen, dass es jedenfalls möglich sein wird, einen sehr attraktiven Lizenzdeal mit einem Partner zu machen (und zwar unabhängig von Studie 008a). Damit wäre ein Anstieg des Aktienkurses fast programmiert gewesen – und zwar nicht erst mit Zulassung, sondern sehr zeitnah. So eine Ankündigung hätte in jedem Fall sehr positiv auf die Investoren gewirkt.

Jetzt gibt es aber zwei Szenarien:

- Einem (durchaus wahrscheinlichen) Positiv-Szenario (positive Ergebnisse 008a und Bekanntgabe eines sehr attraktiven Lizenzdeals) steht jetzt

- ein (durchaus mögliches) Negativ-Szenario (negative oder lukewarm-Ergebnisse der Studie 008 mit Bekanntgabe eines weniger attraktiven Partners für Studie 003) gegenüber.

Der Kurs kann sich im Positiv-Szenario leicht verdoppeln (oder bei einem entsprechenden Deal oder einer Übernahme auch vervielfachen). Sollte aber das Negativ-Szenario eintreffen, dann wird der Kurs vermutlich massiv einbrechen.

Im Moment deuten die Daten – jedenfalls im TRS-Bereich – überwiegend auf das Positiv-Szenario hin. Das Chance-Risiko-Verhältnis ist für mich bei Newron als Aktionär damit weiterhin hervorragend. Als vorsichtiger Investor stelle ich aber auch sicher, dass meine Gewichtung von Newron dem damit verbundenen Risiko angepasst ist.

Die Veröffentlichung des Endes des Recruitings für Studie 008a (in den nächsten 3 Wochen) und die Schluss-Ergebnisse der Studie 015 (vermutlich im Januar) werden vermutlich positive Auswirkungen auf den Kurs haben. Die Ankündigung einer Kapitalerhöhung könnte in den nächsten drei Monaten dagegen den Kurs belasten. Erst Ende März mit Vorlage der Ergebnisse für 008a werden die Aktionäre ein viel genaueres Bild haben. Mit den Ergebnissen für Studie 008a und der Bekanntgabe des Lizenzpartners wird sich der Kurs vermutlich massiv bewegen. Bis dahin heißt es Warten.

—————————————————————————————————–

Update zum Stand der Entwicklung bei Newron per 1.3.2024:

Newron ist auf dem in den letzten Updates skizzierten Korridor. Entscheidend für die Entwicklung der nächsten 2 Monate sind die Ergebnisse der Studie 008A. Diese Daten werden aufgrund einer Verzögerung vermutlich erst Anfang April vorliegen. Das ist bedauerlich – ändert am Investment-Case aber natürlich nichts.

Wenn die Daten positiv sind (d.h. medizinisch relevante Verbesserung und das statistisch signifikant gegenüber Placebo), dann ist der Weg offen für eine Übernahme bzw. einen Lizenzdeal mit einem großen Pharma-Unternehmen. Angeblich ist Newron mit 90 (!) Parteien (natürlich auch viele Kleinere) im Gespräch Einige davon mit konkretem Interesse haben schon ihre Due Dilligence gemacht. Andere sind grad dran. (Quelle: Aussage von Herrn Weber im persönlichen Gespräch).

Für diesen „Blue-Sky“-Fall (Szenario 1) braucht man sich um den Kurs keine Sorgen machen – dann gilt es nur die Entwicklungen nahe zu verfolgen.

Mehr Überlegung erfordern die weniger positiven Alternativen. Ein zweites Szenario wäre, dass es zwar eine Wirkung gibt – diese aber entweder medizinisch nicht relevant (zu wenig Verbesserung PANSS) oder statistisch nicht signifikant (gegenüber Placebo) ist.

In diesem Szenario wäre lt. Herrn Weber eine kleinere Lizenzierung (nicht strategische Regionen) im Zusammenhang mit der Finanzierung der Studie 016 sehr wahrscheinlich und aufgrund der Vorgespräche auch zeitlich schnell umsetzbar. Für die Aktionäre würde das aber klarerweise bedeuten, dass deutlich kleinere Brötchen gebacken werden müssen. Bis erste Ergebnisse der Studie 016 vorliegen würden (Herbst 2025), wäre das sicher eine Hängepartie.

Ganz schwierig wäre es für Newron, wenn die sich aus der Studie 008A keine Wirksamkeitsergebnisse ableiten lassen (Szenario 3). Dann würde es tatsächlich sehr schwer werden, jemanden zu finden, der die Studie 016 finanziert. Zumindest wären die Terms eines Lizenzdeals dann so, dass es für die Aktionäre gegenüber den zum Teil extrem hohen Erwartungen sehr wenig übrig bleiben würde.

Jetzt ist es aber keineswegs so, dass diese drei Szenarien gleich wahrscheinlich sind. Ich bin weiterhin überzeugt, dass das Szenario 1 die höchste Wahrscheinlichkeit hat. Ein paar Argumente für diese Einschätzung kann man aus den vergangenen Studien ableiten. Konkret interessant ist der Studie 002, die ebenfalls (placebo-kontrolliert) an TSR-Patienten durchgeführt wurde und eine Dauer von 4 Wochen hatte (wie Studie 008A jetzt). Das Ziel der Studie 002 war damals in erster Linie die Verträglichkeit und Sicherheit – weniger die Wirksamkeit – zu beweisen.

Die Ergebnisse waren damals so (vgl. hier ab Seite 104):

- Der PANSS (Schweregrad der Erkrankung) verbesserte sich nach 4 Wochen (nur) um 2,06 Punkte (gegenüber Placebo-Verbesserung um 0,87 Punkte)

- Die statistische Signifikanz war nicht gegeben (p-value von 0,068)

zu Punkt 1 medizinische Wirksamkeit:

Zum Vergleich: Bei der Studie 014/015 (TRS) war nach 4 Wochen eine Verbesserung von 6,9 Punkten zu verzeichnen (und nach einem Jahr um 19,4 Punkte). Das Medikament von Karuna (Non-TRS) hat nach 4 Wochen eine Verbesserung des PANSS um 14 bis 19 Punkte gezeigt. Das sind die 2,06 Punkte bei Studie 002 (ebenfalls Non-TRS) natürlich nicht beeindruckend. Dazu muss man aber wissen, dass das Ausgangsniveau bei Studie 002 so gewählt wurde, dass nur leichte Fälle inkludiert waren (Es ging ja damals um Sicherheit). Wenn man mit 60 PANSS-Punkten startet (d.h. nur ganz leicht krank), ist eine Verbesserung um 2,06 Punkte etwas anderes, als wenn am mit PANSS 80 (deutliche Symptome) startet. In der Studie 008A wurden die Patienten so ausgesucht, dass das Ausgangsniveau bei PANSS 80 lag. Man kann damit davon ausgehen, dass die Verbesserung deutlich über dem der Studie 002 liegen wird.

zu Punkt 2 statistische Signifikanz:

Die statistische Signifikanz der Ergebnisse hängt von zwei Faktoren ab – dem Unterschied zu Placebo und von der Menge der Patienten (Größe der Stichprobe).

- Alleine aufgrund der Stichproben-Größe (291 Patienten) wird Studie 008A eine viel höhere statistische Aussagekraft haben, als Studie 002 (nur 89 Patienten).

- Diese Signifikanz muss allerdings durch einen möglichst großen Abstand zum Placebo sichergestellt werden. Hier ist interessant, dass z.B. die Studien von Karuna alle einen sehr großen Placeboeffekt gezeigt haben. Der PANSS verbesserte sich z.B. bei Emergent 2 um extrem hohe 21,2 (über 5 Wochen), Placebo verringerte die Beschwerden aber auch um 11,6 Punkte! Ähnlich bei Emergent 3: Wirkung von 20,6 Punkten nach 5 Wochen – Placebowirkung 12,2 Punkte. Vereinfacht könnte man sagen, dass der Placeboeffekt 60% der Wirkung erklärt hat. Bei der Studie 002 war dieser Effekt kleiner: der gemessenen Wirksamkeit von 2,06 Punkten standen nur 0,89 Punkte Plaeceboeffekt gegenüber (d.h. 43%). Das kann natürlich aufgrund der kleinen Stichprobe natürlich auch Zufall sein.

In Summe sehe ich jedenfalls sehr gute Chancen dass die Studie 008A die Wirksamkeit und die statistische Signifikanz nachweisen wird.

Stand der Studie 016:

Auch wenn Studie 008A jetzt für den weiteren Verlauf (Finanzierung, Übernahme, Lizenzpartner) der wichtigste Faktor ist – es ist eigentlich nur ein Zwischenschritt. Für die Zulassung (in der angestrebten Indikation der therapieresistenden Patienten TRS) ist die in Vorbereitung befindliche Studie 016 relevant. Die Daten dieser Studie bestimmen die Zulassung.

In der Vorbereitung der Studie sieht sich Newron auf einem guten Weg. Dazu muss man wissen, dass so eine Vorbereitung 6-9 Monate dauert (Vorbereitung der Logistik, Medikamentenherstellung, Recruiting der Medical-Centers, Anleitungs-Videos, …).Diese Vorbereitungen laufen auf Hochtouren und das Design ist grundsätzlich festgelegt. Konkret ist folgender Fahrplan vorgesehen:

Es wird eine Vorphase (7 Wochen) geben in der die potentiellen Patienten gescreent werden. Nur solche werden an der Studie teilnehmen können, die definierte Kriterien erfüllen. Ein Wesentliches davon ist, dass diese ihre Grundmedikation auch verlässlich einnehmen (Test mit Plasma-Abnahme).

Nach 12 Wochen Anwendungsdauer des Medikaments (bzw. Placebo) wird es eine erste Auswertung geben. Umgelegt auf einen Recruiting-Zeitraum von ca. 1 Jahr (d.h. Juli 24 bis Juli 25) und der Laufzeit von zuerst 12 Wochen wären diese Daten dann ab Spätherbst 2025 zu erwarten. Und diese Daten wären dann schon relevant für die Gesundheitsbehörden. Bei sehr guten Daten wäre wohl ein Antrag auf vorzeitige Zulassung (in einigen Regionen) möglich.

3-4 Monate später – d.h. im Frühjahr 2026 wären dann die 26 Wochen-Daten verfügbar. Dieser Zwischenauswertung ist von der europäischen Gesundheitsbehörde gefordert worden – im Gegenzug für den Verzicht auf die Relapse-Studie. Den FDA-Antrag könnte man dann vermutlich Mitte 2026 einbringen. Eine FDA-Zulassung ist damit frühestens Ende 2026 bzw. Anfang 2027 zu erwarten.

Die Finanzierung:

Die Kosten der Studie werden mit ca. 45 Mio. geschätzt. Das erscheint auf den ersten Blick viel – für Indikationen im Bereich Schizophrenie ist das aber nur 50% der typischerweise veranschlagten Kosten. Dies deshalb, weil bei Evenamide keine Hospitalisierung der Patienten notwendig ist. Bei den Studienteilnehmern wird das ursprüngliche Medikament ja nicht abgesetzt, ein Relapse mit der Notwendigkeit einer Spitalsüberwachung entfällt damit. Hier zeigt sich schon ein Vorteil der Add-on Strategie von Evenamide.

Klar ist aber auch, dass Newron diese Finanzierung nicht selbständig aufstellen kann. Dazu braucht es einen Partner, der die Studie finanziert. Und bis dahin wird Newron noch eine Zwischenfinanzierung brauchen.

Dies wird

- entweder über ein Private Placement über ca. 5-10 Mio. erfolgen (d.h. neue Aktien)

- Oder einen Mini-Lizenz-Deal zu Bedingungen für Phase 2 (das könnte z.B. ein einzelnes Land betreffen) – das wäre non-dillutive.

Diese – aus meiner Sicht notwendigen – Kapitalmaßnahmen könnte den Kurs nochmals unter Druck bringen. Relevant für die weitere Entwicklung sind aber die Ergebnisse der Studie 008A dann Anfang April und die dann laufenden Verhandlungen mit Partnern. Es bleibt spannend.