![]()

MPC Capital – ein Asset Manager für Schiffsbeteiligungen, erneuerbare Energie und Immobilien – als Investment-Case? Die meisten Anleger, (zumindest die, die schon lange an der Börse sind) werden sich grossteils mit unguten Gefühlen abwenden. Und das hat einen Grund – MPC Capital hat eine sehr bewegte Vergangenheit hinter sich – ein Boom bis zur Finanzkrise und eine Fast-Pleite (als Folge davon) inklusive. Der Kurs glich einer Achterbahnfahrt.

Von 50 Euro im Jahr 2003 auf über 300 nur 2 Jahre später. Und dann in den Jahren 2008 bis 2013 ein Absturz um 99,7% (!!) auf nur noch einen Euro. Heute ist MPC Capital zwar immer noch Asset-Manager für „reale“ Assets – aber ganz anders aufgestellt und aufgrund der Bewertungskennzahlen auf jeden Fall einen Blick wert als Investor. Mit drei Euro Aktienkurs beträgt die Marktkapitalisierung gerade einmal 110 Mio. – mit Netto-Cash in der Höhe von 70 Mio. und einem profitablen Geschäft, ist das wirklich wenig.

Sehen wir uns MPC Capital doch genauer an:

Die Historie – ein Absturz wie Ikarus!

Nach dem Börsengang im Jahr 2000 ging es vor allem in den Jahren 2003 bis 2007 stürmisch bergauf. MCP Capital hatte sich führenden Anbieter geschlossener Fonds (v.a. auch für Privatkunden) entwickelt (Eigendefinition „größtes börsennotiertes Emissionshaus Deutschlands“) und hat dabei tatsächlich große Volumina bewegt. Laut Geschäftsbericht 2010 hatten bis dahin 180.000 Kunden in 319 Kapitalanlageprodukte investiert und waren damit Investitionen von insgesamt 18,6 Mrd. realisiert worden.

Als dann nach der Finanzkrise das Neugeschäft einbrach, zeigte sich, dass der Erfolg von MPC Capital auf Sand gebaut war. Die Verpflichtungen z.B. aus Platzierungsgarantien für Fonds oder Sicherheitsleistungen für den Bau von Schiffen wurden plötzlich schlagend und waren existenzbedrohend für MPC Capital, als diese auf den Assets sitzen blieb. Zusätzlich gingen einige der Fonds pleite – mit der Folge, dass die Anleger zum Teil mit Rückforderungen von bereits ausbezahlten Gewinnanteilen konfrontiert waren. Eine Klagewelle der Anleger war die logische Folge. Im Jahr 2012 warnte MPC selber vor einer Insolvenz (vgl. hier). In der Folge gelang es zwar die größten Lasten abzuwenden. Zurück blieb aber trotzdem verbrannte Erde, die Notwendigkeit viel zusätzliches Eigenkapital in die Gesellschaft zu pumpen und ein angeschlagener Ruf.

Die Metamorphose – vom hässlichen Entlein zum Schwan?

Für einen Neuanfang war es notwendig, das Privatkundengeschäft aufzugeben. Übrig geblieben ist die Vermögensverwaltung für professionelle bzw. institutionelle Kunden. Konkret managed MPC Capital heute für diese Institutionellen Kunden Beteiligungen an Schiffen, Projekten für erneuerbare Energien und für ESG-konforme Immobilien. Man versteht sich dabei als „ein Familienunternehmen mit Börsennotiz“. Der Großaktionär ist die Hamburger MPC Group um die Kaufmannsfamilie Schroeder. Knapp über 50 Prozent der im Börsensegment Scale gelisteten MPC Capital-Aktien sind dem Streubesitz zuzurechnen.

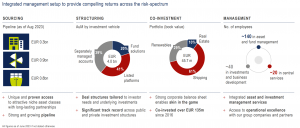

Was macht MPC Capital konkret?

Anhand der Wertschöpfungskette ist das gut darstellbar:

„Sourcing“: MPC Capital identifiziert Anlageopportunitäten in den Fokusbereichen „Schiffe“, „Renewable Energy“ und „Infrastruktur/Immobilien“.

„Structuring“: Diese Assets werden „strukturiert“ institutionellen Investoren angeboten. Das kann in Form getrennt gemanagter Accounts, in Fondsstrukturen aber auch über gelistete Vehikel erfolgen.

„Co-Investement“: MPC investiert mit den Kunden mit, dh übernimmt selber einen Teil der Investitionen mit eigenem Geld.

„Managing“: MPC übernimmt die Administration der Assets bzw. der Strukturen im Sinne eines Asset-Managers. Heute verwaltet MCP Capital ein Volumen von ca. 4 Mrd. Euro an Investments.

Die Pipeline ist mit 2 Mrd. potentieller Investments sehr gut gefüllt. Die Strukturen sind diversifiziert. Neben den kundenindividuell gemanagten Beteiligungen sind insbesondere auch die börsennotierten Beteiligungsvehikel für MPC wichtig. Das sind konkret z.B. die MPC Container Ships und die MPC Energy Solutions. Beide Vehikel wurden von MPC Capital initiiert, aufgelegt und an die Börse gebracht. Die MPC Container Ships hat eine Börsenkapitalisierung von etwa 700 Mio. (war vor gut einem Jahr noch doppelt so hoch). Und die MPC Energy Solutions wurde vor 2,5 Jahren zu 40 NOK an die Börse gebracht – notiert jetzt aber nur noch bei 10 NOK – die Börsenkapitalisierung beträgt damit unter 20 Mio. Euro.

Die Einkommensströme von MCP Capital orientieren sich an den Wertschöpfungsstufen:

Eine wichtige Säule der Erträge sind die „recurring revenues“ – d.h. die Verwaltungsgebühren auf den verwalteten Bestand (AuM). Diese wiederkehrenden Erträge beliefen sich im 1. HJ 2023 auf Euro 13,9 Mio. (annualisiert damit knapp 28 Mio.). Das entspricht 70 Basispunkte der AuM.

Die zweite Säule sind die transaktionsbezogenen Erträge (dh Provisionen auf Käufe und Verkäufe in die bzw. aus den Portfolien). Wie im aktuellen makroökonomischen Umfeld zu erwarten , verlief dieses Transaktionsgeschäft im ersten Halbjahr schwächer als im Vorjahr. Konkret sind die Transaction Fees von EUR 5,0 Mio. im Vorjahr auf EUR 3,1 Mio. in den ersten sechs Monaten dieses Jahres zurückgegangen. In Summe geht der Vorstand aber von einem ggü. dem Jahr 2022 (ohne Sondereffekte) stabilen Umsatz aus. Das würde Transaktionsumsätzen von ca. 10 Mio. entsprechen. Das entspricht dann ca. 25 Basispunkte auf die AuM.

Die Summe aus wiederkehrenden Erträgen und Transaktions-Fees beträgt daher etwa 95 Basispunkte – was auch der postulierten Zielmarge von 80 bis 100 Basispunkten entspricht.

Die dritte Säule sind die Co-Investments. Hier werden keine Umsätze generiert, sondern man partizipiert (so wie die Kunden) an der Wertgenerierung der zugrundeliegenden Assets. Konkret sind hier 46 Mio. Buchwert an Investments in der Bilanz. Bei einer Zielrendite von 15% würde das einem jährlichen Wertzuwachs von etwa 7 Mio. Euro entsprechen.

In Summe entspricht dieses Geschäftsmodell derzeit (ohne Wachstum) damit einem „normalisierten“ Einkommensstrom (ohne die Co-Investments) von knapp 40 Mio. Euro (28+10). Die normalisierten jährlichen Kosten von MPC liegen allerdings auch bei fast 4o Mio. (Die bezogenen Leistungen betragen 2-3 Mio., die Personalkosten 19 Mio. und die sonstigen betrieblichen Kosten betragen nochmals bis zu 20 Mio. In 2022 waren es 23 Mio. bei allerdings höherem Transaktionsvolumen und hohen Währungsverlusten. im 1. Hj 23 waren es 8 Mio. – annualisiert damit 16 Mio.)

In Summe ist damit die operative Leistungsfähigkeit leider nicht sehr vorteilhaft. Um aus dem operativen Geschäft (ohne die Co-Investments) bei der gegebenen Größe zu verdienen, muss man damit entweder mehr Transaktionsvolumen haben (wie z.B. in 2022). Und/oder man muss die Kostenstruktur optimieren. Das kann über Wachstum (Skaleneffekte) erfolgen, oder aber durch echte Einsparungen. Das ist aber eher nicht zu erwarten. Davon war zumindest in keiner der Publikationen des Unternehmens etwas zu lesen.

Die Bewertung – auf den ersten Blick ein Leckerbissen!

Wenn man sich den Aktienkurs der MPC Capital ansieht, dann wird klar: Der Markt misst dem operativen Geschäft heute keinen Wert bei.

Ein Blick in die Bilanz macht das deutlich: Im letzten Jahr wurde (gerade zum richtigen Zeitpunkt vor dem Immobilienmarkt-Rückgang) das Holland-Immobilien-Portfolio verkauft. Der Mittelzufluss war sehr hoch, so dass heute in der Bilanz eine Liquiditätspolster von 70 Mio. liegt. Die Marktkapitalisierung der ganzen Firma beträgt aber nur 110 Mio. Euro (3,05*35,3 Mio. Aktien). Zusätzlich sind in der Bilanz 46 Mio. Volumen an Co-Investments. In diesen Co-Investments steckt nach Aussagen des Managements eine stille Reserve von 30 Mio. D.h. der Marktwert der Beteiligungen beträgt 75 Mio. Die Verbindlichkeiten und Rückstellungen betragen ca. 20 Mio. – diese werden durch die Forderungen abgedeckt.

In Summe hat MPC damit heute einen „Zerschlagungswert“ von 145 Mio. Euro was über 4 Euro je Aktie entspricht . Das ist immerhin ein Drittel über dem heutigen Kurs – und das operative Geschäft mit ca. 40 Mio. Umsatz gibt es zusätzlich dazu. MPC Captital ist damit nach klassischer Sichtweise eigentlich ein Value-Schnäppchen.

Ist MPC vor diesem Hintergrund auch ein guter Investment-Case?

Statisch betrachtet wie dargestellt: ja, es gibt eine Sicherheitsmarge und eine Absicherung des Investments indem zwei Drittel der Investitionssumme als Cash vorhanden sind.

Damit MPC Capital aber tatsächlich ein guter Investment-Case ist (bzw. wird), ist eine statische Betrachtung nicht ausreichend. Wenn die Firma in 5 Jahren immer noch 4 Euro je Aktie wert wäre und die Notierung dann immer noch bei 3 Euro liegen würde (Dividenden aussen vor gelassen), dann hat man als Investor keine Freude damit. Das wäre ein klassischer Value-Trap. Wichtig ist damit für einen Investor, dass sich der Wert der Firma über Zeit nach oben bewegt. Wenn die Firma in 5 Jahren 8 Euro je Aktie wert ist, dann kann die Notierung zwar immer noch bei 3 Euro liegen – man hat als Value-Investor trotzdem seine Freude damit, weil der Wert gestiegen ist. Irgendwann wird auch der Kurs mitziehen. Irgendwann wird auch der „Hund“ auf den „Spaziergänger“ aufschließen bzw. den Abstand verringern. Wenn der Spaziergänger sich aber nicht bewegt, dann läuft die Zeit gegen einen.

Wird sich MPC in den nächsten Jahren im inneren Wert verbessern? Da gibt es durchaus Chancen. Drei Stellhebel dafür gibt es:

- Das operative Geschäft muss stand-alone ertragreicher werden. Im Moment passen Erträge und Kosten (noch) nicht wirklich zusammen. Wachstum ist hier natürlich ein Stellhebel um die Gewinnqualität zu heben – Kostendisziplin sollte auf der anderen Seite aber auch ein Rolle spielen, um Ertragsziele zu erreichen. Wenn man langfristig mit 80 bis 100 Basispunkten Ertrag auf die Assets rechnet, dann muss die Kostenstruktur so sein, dass man mit 60 bis 80 Basispunkten auskommt. Das wären im Moment eher 25 bis 30 Mio. Kosten anstelle der heute 40 Mio. 20 Basispunkte operatives Ergebnis würde in diesem Fall einer operativen Marge von 20 bis 25% entsprechen. Das wäre für einen Asset-Manager jedenfalls eine machbare Zielgröße.

- Der auf der Bilanz liegende Cash muss im Sinne einer guten Capital-Allokation verwendet werden. Das können Ausschüttungen, Aktienrückkäufe aber auch Akquisitionen sein. Diese müssten allerdings wertgenerierend sein. Es gibt aus meiner Sicht ein nicht zu vernachlässigendes Risiko, dass die Mittel nicht wirklich so eingesetzt werden, dass langfristig hoher Shareholder Return damit generiert wird. Gefahren diesbezüglich gibt es auch aus der Konzernstruktur mit dem Großaktionär. Auffallend ist, dass z.B. die Minderheitenanteile viel ertragreicher sind, als MPC in Summe. Der Eigenkapitalanteil dieser Minderheiten beträgt nur ca. 6 Mio. Euro (d.h. ca. 5% des Gesamteigenkapitals des Konzerns). Die Erträge darauf betrugen im Jahr 2022 aber 2,1 Mio. – das entspricht einer Eigenkapitalverzinsung von über 30%! (Im ersten Halbjahr 2023 waren es im Halbjahr schon über 2 Mio. Ertrag, der auf die Minderheiten entfallen ist). Die Ergebnisse des Gesamtkonzerns können da nicht einmal ansatzweise mithalten. Anders formuliert – die wirklich ertragreichen Aktivitäten muss man sich mit anderen Aktionären teilen, die weniger attraktiven Tätigkeiten bleiben zu 100% bei den MPC Aktionären.

- Die Co-Investments müssen performen. Laut Aussage des Management wurde in der Vergangenheit ein Return von 25% p.a. auf diese Co-Investments erzielt (echte Realisierungen für Investments von 2015 bis 2022). Auf einen Marktwert von heute 75 Mio. bzw. 2 Euro je Aktie würde das einer Steigerung des Wertes von über 50 Cents jährlich entsprechen (und alleine aus diesem Teil eine Steigerung von 18% p.a. auf den heutigen Aktienkurs bedeuten). Ob das weiterhin so ertragreich vorangeht? Hier sollte man die Erwartungen nicht allzu hoch schrauben. Vor allem die Entwicklung der MPC Container wird einen großen Hebel auf das Ergebnis der Co-Investments ausmachen. Derzeit sind die Aussichten für die Container-Schifffahrt aber nicht wirklich rosig bzw. ist sehr fraglich, ob sich die Spitzenergebnisse der letzten 5 Jahre sich wiederholen können.

Was bedeutet das für mich als Investor?

In Summe ergibt sich ein gemischtes Bild. Eine attraktive (statische) Bewertung mit Wertsteigerungspotentialen, die theoretisch enorm sind. Aber auch eine hohe Ungewissheit, ob die Firma diese Wertsteigerungspotentiale konsequent angehen wird bzw. will.

Ich werde MPC Capital auf dem Schirm behalten und die weitere Entwicklung abwarten. Im November auf dem Eigenkapitalforum wird es vermutlich ein persönliches Gespräch mit dem Management geben. Zu diesem Anlass kann ich meine Bedenken zur Diskussion stellen. Man wird aus der Reaktion des Managements besser ableiten können, welche zukünftige Marschrichtung man erwarten darf. Das gibt dann vermutlich nochmals ein besseres Bild auf die Attraktivität eines Investments.