Haben Sie sich schon einmal überlegt, welche Kriterien ein perfektes Unternehmen für eine Aktien-Investition erfüllen sollte?

Ich denke diese Aspekte würden jedenfalls eine Rolle spielen:

- „Moat“: Das Unternehmen sollte einen nachhaltigen Wettbewerbsvorteil haben. Dieser Vorteil soll sicherstellen, dass die Wettbewerber nicht einfach nachziehen können und damit im Wettbewerb die Preise kaputt gemacht werden.

- Wachstumspotential: Das Unternehmen sollte idealerweise einen riesigen „adressable market“ und damit Wachstumspotential für sehr viele Jahre haben.

- Marge/Skalierbarkeit: Das Unternehmen sollte eine hohe Rentabilität im Hinblick auf den Rohertrag in Kombination mit relativ stabilen Fixkosten aufweisen. Mit einer hohen Rohertragsmarge und Wachstum kann so ein Unternehmen die Fixkosten immer weiter skalieren und die Erträge überproportional steigern.

- Kapitaleffizienz: Die Erträge sollten nicht von hohen Investitionen mit Kapitalbindung abhängig sein. Nur wenn der „Return on Capital Employed“ hoch ist, ist langfristig auch eine Überrendite für den Aktionär erzielbar.

- Führung: Die Führung des Unternehmens sollte nicht nur fähig sein, das Unternehmen gut zu führen, sondern auch integer und aktionärsorientiert. Gründergeführte Unternehmen performen z.B. nachgewiesenermaßen besser als der Durchschnitt (vgl. z.B. hier)

Im Rahmen des Eigenkaptalforums 2023 im November letzten Jahres habe ich ein Unternehmen kennengelernt, das (zumindest perspektivisch) sehr viele dieser Kriterien sehr gut erfüllt.

Willkommen bei Elliptic Labs!

![]()

Elliptic Labs (Elliptic) ist ein Technologieunternehmen (eine Ausgründung aus der Universität Oslo), das im November 2021 an die Börse gekommen ist.

Nach der anfänglichen Euphorie, mit einer Verdoppelung des Kurses im ersten Jahr an der Börse, ist der Kurs inzwischen wieder um fast 50% gefallen.

Was macht Elliptic?

Elliptic stellt „virtuelle Sensoren“ auf Softwarebasis her. Das klingt auf den ersten Blick nach „schwer verständlich“ – das ist es aber eigentlich gar nicht.

Wir alle kennen und nutzen Sensoren. Diese kommen in verschiedensten technischen Geräten wie Smartphones, Laptops aber auch Autos zur Anwendung. Typische Sensoren in einem Smartphone sind z.B. ein Umgebungslichtsensor (Beleuchtungsstärke), ein Näherungssensor (misst, ob sich etwas dem Bildschirm des Handys nähert), ein Rotationssensor (steuert die Ausrichtung des Handys/Bildschirmdrehung), GPS und Beschleunigungssensor (Standortbestimmung), digitaler Kompass (Magnetometer), Fingerabdrucksensor (biometrische Erkennung), etc.

Elliptic nutzt die verbaute Hardware – vor allem das Mikrofon und die Lautsprecher – um einen Teil der oben genannten Sensoren durch eine Softwarelösung zu ersetzen. Dabei arbeitet Elliptic mit Ultraschall. Für einen Näherungssensor werden (vereinfacht ausgedrückt) Ultraschallwellen (unhörbar) über die Lautsprecher ausgesendet und über das Mikrofon die Echo-Schallwellen erfasst. D.h. aus dem „Echo“ der ausgesendeten Wellen (bzw. dessen Veränderung) erkennt die Software, dass das Smartphone jetzt an das Ohr gehalten wird und schaltet den Bildschirm ab.

Damit das wirklich funktioniert und die Verwendung so eines virtuellen Sensors auch konkrete Vorteile für den Smartphone-Hersteller hat, sind einige Bedingungen zu erfüllen:

- Die Software muss funktionieren – d.h. die Signale richtig interpretieren. Dazu ist Artifical Intelligence notwendig. Nicht in Form eines Language-Models wie bei ChatGPP, sondern in Form von Maschine-Learning. D.h. die Software lernt, die Signale (das Echo) richtig zu deuten und lernt so z.B., welche Echo-Kombinationen eine Annäherung anzeigen und welche nicht. Wichtig: Dieses Anlernen muss für jeden Gerättyp neu erfolgen – weil die Anordnung des Mikrofons und der Lautsprecher – bzw. auch grundsätzlich die Bauart des Gerätes – individuell sind und damit eine gerätespezifisch adaptierte Software zum Einsatz kommt.

- Die Software muss so im Gerät einsetzbar sein, dass diese Software keine anderen Software-Komponenten stört und muss mit wenig Rechenleistung auskommen.

- Die Software muss günstiger sein, als ein verbauter Hardware-Sensor. Zwar hat ein virtueller Sensor auch nicht-monetäre Vorteile. Vor allem die Gestaltungsoptionen in der Bauart sind größer, weil kein Platz für den physischen Sensor freigehalten werden muss. Trotzdem ist der Kostenvorteil natürlich ein ganz gewichtiges Argument für einen Hersteller.

Die ersten beiden Punkte sind Grundbedingungen. Wenn diese nicht gegeben sind, dann ist die Existenzberechtigung des Anbieters nicht gegeben. Diesbezüglich kann man festhalten, dass Elliptic nachgewiesenermaßen eine Lösung hat, die funktioniert. Elliptic Sensoren sind inzwischen schon in über 500 Mio. Devices (Smartphones und Laptops) verbaut. Und die Kunden sind Top-Tier OEMs wie Lenovo oder Xiaomi.

Aufgrund dieses Proof-of-Concept kann Elliptic Labs die Vorteile der Lösung in den Vordergrund stellen und hat auch tatsächlich mehrere gewichtige Argumente in der Hand. Konkret:

- der Entfall von Hardware – damit weniger Resourcenverbrauch (ESG), weniger Fehleranfälligkeit, mehr Flexibilität im Design, keine Abhängigkeit von Lieferketten etc.

- und gleichzeitig Kostenvorteile für den Hersteller

Hinsichtlich der Kostenposition von Elliptic Labs muss man wissen: Software in dieser Form kostet nach der Entwicklung d.h. in der Skalierung praktisch nichts. Die Grenzkosten sind null. Man zahlt keine Cloud in dem etwas gehostet wird, es gibt keine Maintenance-Kosten, keinen Kundenservice (für den Nutzer), etc. Es ist egal, ob die Software auf einem einzigen Smartphone oder auf 100 Mio. (identen) Devices läuft – die Kosten für Elliptic sind die selben. Man ist deshalb in der Lage auch zu sehr günstigen Kosten anzubieten – vor allem dann, wenn die Menge groß ist.

Aus Investorensicht ist dieser Ansatz natürlich auch extrem spannend. Da die Grenzkosten null sind, ist die Bruttomarge praktisch 100%. Jeder zusätzliche Euro Umsatz ist Deckungsbeitrag und verbessert das Ergebnis.

Allerdings nur dann, wenn das Versprechen auch wirklich funktioniert.

Sehen wir uns die Lösungen von Elliptic genauer an:

Problemlösungen von Elliptic:

Die Technologie ist ganz tief im Betriebssystem der Chips verankert – mit dem großen Vorteil, dass die virtuellen Sensoren nur sehr geringe Rechenpower benötigen. Damit das so funktioniert ist Elliptic mit allen großen Chip-Herstellern Kooperationen eingegangen – z.B. mit Intel, Qualcom, ARM, etc.

Mit dieser „Vorinstallation“ der Technologie sind extrem viele Devices mehr oder weniger „ready to use“ für den Hersteller. D.h. der OEM (wie z.B. Lenovo) muss im Laptop-Design nur noch „einplanen“, dass diese „Capability“ genutzt wird (und das „Anlernen“ durch Elliptic organisieren).

Ziel ist es, der defacto-Standard für virtuelle Sensoren zu sein. Und im Moment sind auch keine andere Wettbewerber in Sicht. Grundsätzlich hat Elliptic Problemlösungen für eine ganze Reihe von Anwendungen entwickelt:

Hier gibt es grundsätzlich sehr spannende Problemlösungen. Von der Messung der Distanz, über die Überwachung der Herzfrequenz oder der Atemfunktion, bis hin zu einem Sensor, der Gestensteuerung ermöglicht, sind da ganz unterschiedliche Funktionen abgedeckt. Das ist im Moment aber nur Theorie. In der Praxis hat es bisher nur der Näherungssensor in die industrielle Verbreitung geschafft hat. Und man muss sich vergegenwärtigen, dass diese Lösungen von Elliptic nicht neu sind. Bereits im Jahr 2013 (!!) hat Elliptic z.B. den Sensor zur Gestensteuerung (vgl. Video hier) auf der Mobilfunkmesse in Barcelona vorgestellt. Ohne, dass diese Technologie ein breite Anwendungen gefunden hätte.

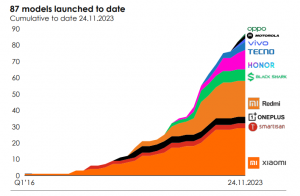

Lars Holmes der CFO hat mir diesbezüglich auch offen gesagt, dass der Vermarktungsansatz von Elliptic in der Vergangenheit falsch war. Man war immer eine Firma mit Konzepten und Ideen, aber ohne einen echten industriellen Proof. Man sei dann dazu übergegangen, nur einen ganz kleinen Ausschnitt der Möglichkeiten (den Näherungssensor) zu vermarkten. Mit dem Ziel Beziehungen zu OEMs aufzubauen und deren Vertrauen zu gewinnen. Das ist mit dem Näherungssensor auch gut gelungen. Die Zahl der Smartphone-Modelle mit diesem Sensor steigt stark an.

Wenn man sich die dahinter stehenden Modelle in Bezug auf deren Marktsegment ansieht, dann stellt man aber auch fest, dass das eher die Smartphones am unteren Ende der Preisskala sind. Der virtuelle Näherungssensor ist damit derzeit eine Low-Cost Lösung für preissensitive Modelle.

Etwas anders sieht es im zweiten Marktsement – den Laptops – aus. Hier hat Elliptic in den letzten 24 Monaten den Durchbruch geschafft:

Seit der Bekanntgabe der Kooperation mit Lenovo im Q1 2022 – konkret der Verwendung des „virtual presence sensor“ im Modell T14 – sind viele weitere Lenovo-Modelle dazu gekommen. Vor einem Jahr wurden dann die Kooperationen mit weiteren zwei der Top-5 Laptophersteller bekanntgegeben (auch wenn noch nicht veröffentlicht wurde, welche das konkret sind).

Diese Entwicklung ist sehr vielversprechend. Ein Sensor in einem Smartphone, der ersetzt wird, kostet den Hersteller heute nur 10 bis 30 US$-Cents. Ein Sensor in einem Laptop der ersetzt wird, kostet aber das zehnfache – konkret 250 bis 400 Cents. Der Preispunkt für Elliptic kann damit viel höher angesetzt werden. Ein Erfolg im Laptop-Markt hat damit ganz andere ökonomische Wirkungen, als die gleiche Menge im Smartphone-Markt.

Bei Laptops waren bisher – ähnlich wie im Smartphone-Markt – nur der „virtual presence sensor“ im Fokus. D.h. die Lösung, dass der Laptop erkennt, wenn ich mich von ihm entferne und er dann den Bildschirm runterdimmt bzw. sperrt. Das ist damit auch eine Funktionalität, die nicht wirklich „spannend“ oder neu ist. Ein echter Game-Changer könnte aber die (in der Grafik oben von mir rot angestrichene,) neue Kooperation sein, die wohl auf einer neuen Funktionalität beruht, die auf dem Qualcom Snapdragon X-Elite Summit präsentiert (hier) bzw. vor kurzem bekannt gegeben wurde. (hier). Worum geht es dabei? Elliptic Labs’ CEO Laila Danielsen erklärt es so:

“Imagine being able to have one single seamless experience across all of your devices, whether it’s automatically and securely connecting your peripherals/accessories to your PC/laptop or having pictures, videos or documents seamlessly move to the device you’re using at that moment,” “With our AI Virtual Seamless Sensor we are making this futuristic vision a reality today, and we are very proud and excited to bring this groundbreaking technology to our customers and partners today.”

Es geht also darum andere Geräte zu erkennen, eine Verbindung aufzubauen und damit das Nutzererlebnis deutlich zu verbessern. Von Bildschirmen, die automatisch erkennen, wenn man sich diesem mit dem Laptop nähert, bis zu Dokumenten die von einem Device (analog Apple´s Airdrop) direkt auf das andere übertragen werden können, sollte das Funktionssprektrum sehr groß sein. Die Datenübertragung wird dabei weiterhin über „traditionelle“ Wege wie Bluetooth oder WLAN erfolgen. Die virtuellen Elliptic Sensoren auf Ultraschalltechnologie werden nur die Verbindung initiieren und sozusagen den Handshake absichern. Da Elliptic mit praktisch allen Chipset-Herstellern zusammenarbeitet, wäre ein solcher Verbindungsaufbau über alle Betriebssystemgrenzen hinweg möglich. Von einem Android-Smartphone über ein Windows-Laptop bis zu einem IOS-Device. Eine solche Lösung wäre ein echter Zusatznutzen für die Anwender und damit ein Feature, das nicht im Low-End, sondern im High-End verbaut würde und damit ganz andere ökonomische Rahmenbedingungen hätte.

Noch ist nicht bekannt gegeben worden, wer der erste Partner ist, der diese Lösung wohl in 2024 groß als Produktneuvorstellung präsentieren will. Und noch ist geheim, welche Features dann konkret realisiert worden sind. Es besteht aber die realistische Chance, dass man mit dieser Kooperation die Türe zu einer viel größeren Anwendungsbreite aufstoßen wird. Wenn man extrem optimistisch ist, dann könnte man sich auch vorstellen, dass diese Device-to-Device Konnektivität zu einem Standard wird, den jeder OEM (mit Ausnahme von Apple, die solche Funktionen schon lange anbieten) in seinen Modellen einfach verbauen muss. So weit würde ich nicht gehen. Die Vergangenheit hat gezeigt, dass solche Lösungen sich nicht so einfach durchsetzen bzw. dass sich diese bis heute nicht durchgesetzt haben, obwohl schon lange der Öffentlichkeit präsentiert.

In diesem Dokument aus dem Jahr 2020 (d.h. 4 Jahre alt!) heißt es z.B:

Another implementation is AI Virtual Connection Sensor, which provides a convenient way to pair and authenticate smart devices that are in the same room by using ultrasound to provide quick and accurate connections. The solution also allows pairing without accidental transfers of private information, allowing for easy network authentication, like visitors joining a WiFi network without having to type in a code or password while still keeping outsiders out. Like all the other Elliptic Labs‘ implementations, AI Virtual Connection Sensor works with any device that is equipped with a speaker, microphone and audio processor.

Die Technologie ist da (und eigentlich schon seit Jahren da). Diese Kooperation könnte aber der Durchbruch in eine industrielle Anwendung sein.

Märkte für Elliptic:

Grundsätzlich ist Elliptic in einem Markt tätig, der sehr groß ist. Wettbewerber sind (für die bisher industriell implementieren Lösungen) die Hersteller von Hardware-basierten Sensoren. Im Bereich Smartphones werden jährlich etwa 140 bis 350 Mio. US$ für solche Sensoren ausgegeben. Im Bereich Laptopts/PCs/Tabletts sind es aber 1,1 bis 1,8 Mrd. US$.

Elliptic kann dabei in drei Dimensionen wachsen.

- zusätzliche Kunden (OEMs, insbesondere im Laptop-Segment)

- mehr Modelle bei diesen Kunden

- mehr Funktionalitäten

Die Device-to-Device-Konnektivität (Seamless sensor) würde zusätzlich einen neuen Markt aufmachen. Mit dem für 2025 anvisierten Markvolumen von 50 Mio. US$ (500 Mio. NOK) wäre man jedenfalls noch bei einem minimalen Marktanteil von weniger als 5% nur im Laptop- und Smartphone-Segment und hätte von dieser Größenordnung noch sehr viel Wachstumspotential. Vor allem wäre dann der echte technische Durchbruch mit Akzeptanz im Markt erfolgt, der automatisch viel mehr Anwender anziehen würde. So weit sind wir aber noch nicht.

Warum ist der Kurs seit dem IPO gefallen?

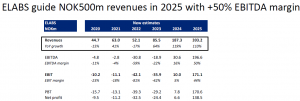

Elliptic hat in der Vergangenheit – trotz der Erfolge – die Hoffnungen der Anleger massiv enttäuscht. Das Ziel 500 Mio. NOK Umsatz zu machen, wurde noch im Jahr 2022 (konkret im März anlässlich der Präsentation der Zahlen für 2021) als Ziel für das Geschäftsjahr 2023 ausgegeben! Noch im November 2022 (d.h. vor gut einem Jahr) hielt man an diesem Ziel fest. Erst im Februar 2023 wurde das Ziel der 500 Mio. nach hinten geschoben und als neues Ziel für 2024/2025 als Guidance ausgegeben. Und jetzt in den letzten Präsentationen ist nur noch von 2025 die Rede.

Und wo steht man tatsächlich mit dem Umsatz und den Ergebnissen?

Die Analysten (hier SpareBank) gehen von einem Umsatz in 2023 von gerade einmal 85,5 Mio. NOK aus! Das ist natürlich massiv weit weg von der Guidance von 500 Mio., die man noch vor gut einem Jahr ausgegeben hatte. Und auch im Jahr 2025 sieht die Analysten-Erwartung keine 500 Mio. sondern „nur“ 393 Mio. vor. Das wäre natürlich trotzdem ein Wachstum von über 100% in den Jahren 2024 und 2025.

Spannend ist die Frage, was das für die Ergebnisse bedeuten würde. Elliptic gibt ja selber eine Guidance einer EBITDA-Marge von über 50% aus. Wenn man selber ein die GuV simuliert und dabei 500 Mio. NOK in 2025 annimmt, dann ergibt sich – auch bei vorsichtigen Annahmen über die Kostenentwicklung – ein EBITDA von 330 Mio. NOK bzw. 66% des Umsatzes! Die Analysten gehen von knapp 200 Mio. EBITDA und damit einer Marge von 50% aus. An den Zahlen sieht man, wie profitabel das Geschäft von Elliptic perspektivisch ist. Und perspektivisch bedeutet hier nicht in 5 Jahren, sondern nächstes Jahr.

Wie ist Elliptic bewertet?

Vor dem Hintergrund der Zukunftsperspektiven ist die Frage der Bewertung nicht einfach.

Klar ist: Der heutige Kurs von 16 NOK entspricht einer Marktkapitalisierung von 1,7 Mrd. NOK. Bezogen auf die Zahlen für 2023 ist das eine extrem hohe Bewertung. Sie entspricht dem 20-fachen des Umsatzes von 2023 und das bei negativen Ergebnissen. Da steckt also – trotz der gesunkenen Kurse immer noch sehr viel Zukunftserwartung im Kurs.

Wenn sich Elliptic aber entsprechend der Erwartungen entwickelt und (in 2025 oder auch erst in 2026) die 500 Mio. NOK Umsatz erreicht werden, dann würde das nur einer Bewertung eines KGV von 7 entsprechen. Das wiederum wäre spottbillig. Wenn Elliptic die 500 Mio. in 2025 oder 2026 erreichen kann, dann wird der Kurs bei mindestes dem dreifachen des heutigen Kurses stehen.

Das bedeutet im Umkehrschluss aber auch, dass die heutige Bewertung im Detail zweitrangig ist. Es kommt viel mehr darauf an, ob man Elliptic zutraut, tatsächlich eine Marktdurchdringung zu erreichen, die die entsprechenden Umsatzsteigerungen nach sich zieht.

Ist Elliptic ein guter Investment-Case?

Elliptic ist ein sehr spannendes Unternehmen. Aus meiner Sicht hat die Firma bewiesen, dass die Lösungen funktionieren und hat sehr gute Beziehungen zu den Chip-Herstellern und den Herstellern der Devices aufgebaut.

Die Lösungen haben einen echten Wettbewerbsvorteil. Sie ersetzten physische Lösungen, sind kostengünstiger und Wettbewerber mit einem ähnlichen Angebot sind keine in Sicht. Der Aufbau von Kundenbeziehungen ist sehr schwierig und langwierig. Elliptic hat hier schon viele Jahre investiert und zusätzlich die Technologie patentrechtlich breit abgesichert.

Das Wachstumspotential ist sehr hoch. Kurzfristig wird Wachstum vor allem aus bestehenden Kooperationen kommen (auch weil die Vorlaufzeiten hoch sind). Wenn man es einmal geschafft hat in einem Modell verbaut zu werden, dann bleiben die Kunden auch Kunden bzw. bauen die Partnerschaft weiter aus. Mittel- und langfristig besteht aber extrem großes Potential – in Richtung weiterer Kunden, aber auch weiterer Anwendungen (z.B. in den Bereichen IOT und Automotive).

Elliptic hat ein Geschäftsmodell, das eine extrem hohe Skalierbarkeit aufweist. Die Netto-Margen sind perspektivisch über 50%. Der Kapitaleinsatz ist minimal. Das Kapital sind die entwickelte Technologie und die aufgebauten Kundenbeziehungen. Physische Investments sind vernachlässigbar. Das ist insgesamt eine phantastische Positionierung zur Schaffung von Werten für die Aktionäre.

Soll man Elliptic vor diesem Hintergrund kaufen?

Ich denke, das hängt von der Risikoeinschätzung des einzelnen Anlegers ab. Elliptic hat die Charakteristika eines Start-ups. Sehr hohes Wachstumspotential für die Zukunft, aber bescheidene (finanzielle) Ergebnisse in der Gegenwart. Was etwas skeptisch stimmt, ist die Glaubwürdigkeit des Managements aus den Aussagen in der Vergangenheit. Es wurde in der Vergangenheit einfach viel zu viel versprochen, das dann nicht eingehalten werden konnte. Wobei man da vermutlich unterscheiden muss: Die viel zu hohe Erwartungshaltung wurde im Hinblick auf die Geschwindigkeit der Umsatzentwicklung und Marktdurchdringung geschürt. Inhaltlich – d.h. im Hinblick auf das Produkt und die Lösungen für Kunden – gab es keine Enttäuschungen.

Ich selber gehe daher vorsichtigerweise auch von einer langsameren Dynamik in der Zukunft aus, als die offizielle Guidance vorsieht. Ich bin aber andererseits sehr optimistisch, dass es Elliptic gelingen wird, sich als alternative Lösung und Ersatz von physischen Sensoren durchzusetzen – halt mit mehr Zeitbedarf. Der Vorteil von Ellipic ist, dass die Firma bereits heute fast Cash-neutral arbeiten kann und aufgrund der bestehenden Cash-Position eine Verwässerung nicht zu erwarten ist. Selbst dann, wenn es etwas länger dauert, ist das damit kein Drama. Wichtig ist, dass Elliptic es schafft sich am Markt durchzusetzen.

Ist jetzt der richtige Zeitpunkt zu kaufen?

Richtiges Timing ist aus meiner Sicht unmöglich – da ist immer Glück dabei. Ich erwarte ein eher schwaches 4. Quartal (das ja in der Vergangenheit immer sehr stark war). Das könnte den Kurs nochmals unter Druck bringen. Wissen kann man das aber nicht. Der Kurs kann auch jetzt einfach so davonlaufen, weil der Markt solche Start-up Wachstumsstories positiver einschätzt. Ich persönlich habe für VERUS Anfang Dezember eine erste Position gekauft und werde Elliptic weiter beobachten. Bei Rücksetzern (die keine fundamentalen Gründe haben) werde ich weiter zukaufen. Sonst bin ich zumindest mit einer ersten Position auf der Reise mit dabei.

DISCLAIMER

Die auf dieser Seite bereitgestellten Informationen und Einschätzungen sind eine Meinungsäußerung und stellen keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Aktien unterliegen einer hohen Volatilität und Investitionen in diese können hohe Verluste – bis zum Totalverlust – zur Folge haben.

Es bestehen Interessenkonflikte: Der Autor ist zum Teil direkt und/oder indirekt über verbundene Personen in die angeführten Wertpapiere investiert.