Vor gut einem Jahr (Anfang Februar 2023) habe ich Burford als einen spannenden Investment-Case vorgestellt (vgl. hier). Die Zusammenfassung war damals.

Burford ist zu den derzeitigen Kursen von gut 7 Pfund ein attraktives Investment. Wenn man sich jetzt am Unternehmen beteiligt, dann erhält man:

- die 1,26 Milliarden (deployed cash) an noch nicht realisierten investierten Ex-YPF-Rechtsfällen (die einen entsprechenden Realisierungs-Erwartungswert haben)

- das Asset-Management Geschäft

- und als Zusatz die YPT-Option

Was man als Investor auch bekommt ist die Marktstellung bzw. den Wettbewerbsvorteil von Burford. Diese werden im Moment gar nicht bewertet bzw. sind im Kurs in keiner Weise reflektiert. Auch der Wert des Asset-Management-Geschäftes ist im Moment wahrscheinlich gar nicht abgebildet – und die YPT-Option sieht ziemlich billig aus. Wenn man alles zusammennimmt, dann ist eine Investition attraktiv – wenn man bereit ist, das Risiko eines Verlustes des YPF-Falles zu tragen. Ich denke, dass man das Risiko tragen kann. Unabhängig vom Ausgang der YPF-Option erwarte ich jetzt wieder eine schnellere Abarbeitung der offenen Cases aus den Jahren 2016 bis 2019. Das sollte der Gesellschaft über die nächsten 2 Jahre – unabhängig von YPF – gehörig Rückenwind geben. Die Cash-Situation wird sich damit in dieser Zeit auch wieder deutlich verbessern und die Wettbewerbsvorteile der Gesellschaft sollten helfen, dass sehr attraktive große Cases in den Bestand kommen, die die Erträge in der Zukunft sicherstellen.

Was ist in der Zwischenzeit passiert?

Der Kurs: Dieser hat sich nach einem starken Rücksetzer seit Februar letzten Jahres fast verdoppelt – und gegenüber dem Tief fast verdreifacht.

Im Chart sieht man die wichtigsten Entwicklungen im YPF-Fall auch direkt abgebildet.

Ende März 2023 hatte Richterin Patrica Presca das lange erwartet Urteil zum YFP- bzw. Argentinien-Fall gefällt. Und Burford hat (fast) auf der ganzen Linie gewonnen. Der Anspruch der ehemaligen Aktionäre von YPF besteht zu Recht. Anfang September 2023 wurde dann dar Entscheid betreffend die Höhe des Schadenersatzes veröffentlicht. Den Klägern 16 Mrd. US$ zu. Das würde einer bilanzwirksamen Realisierung von 6,2 Mrd. US$ bei Burford entsprechen!

Darüber hinaus hat es eine Einigung mit der SEC über die Methodik zur Bewertung der offenen Rechtsfälle geben und hat sich natürlich auch im operativen Geschäft einiges getan.

Burford hat vor kurzem die Ergebnisse für das Jahr 2023 bekanntgegeben. Das ist ein guter Zeitpunkt um ein Update zu machen und sich die Bewertung vor den neuen Zahlen genauer anzusehen:

Die neu publizierten Zahlen sind auf den ersten Blick hervorragend ausgefallen. Christopher Bogart – der CEO – schreibt dazu: „Unser Gewinn pro Aktie stieg um das 19-fache auf 2,74 $, was auf eine Verdreifachung der konsolidierten Gesamteinnahmen auf 1,1 Mrd. $ im Jahr 2023 zurückzuführen ist, und zwar aufgrund eines erheblichen Wachstums der Kapitalrückstellungserträge, sowohl mit als auch ohne unsere YPF-bezogenen Vermögenswerte.“ Und weiter: „Da die Gerichte ihre Tätigkeit wieder voll aufgenommen haben, war es ein aktives Jahr, und wir erwarten auch für die Jahre 2024 und 2025 ein hohes Maß an Aktivität. Die gesteigerte Geschwindigkeit des Portfolios spiegelte sich in Rekordwerten bei den Realisierungen im Bereich der juristischen Kernfinanzierung, bei den Bareinnahmen und den realisierten Gewinnen sowie in beträchtlichen nicht realisierten Gewinnen wider, die sich aus der Weiterentwicklung des Portfolios ergaben. Unser ROTE stieg von 2 % im Jahr 2022 auf 32 % im Jahr 2023, und wir erhöhten den materiellen Buchwert um 34 % auf 9,85 $.“

Wenn man etwas genauer hinsieht, dann sind die Ergebnisse doch zumindest durchwachsen.

Der ausgewiesene Gewinn ist vor allem aufgrund von Hochschreibungen des YPF-Assets zustande gekommen. Das Modell dafür ist zwar mit der SEC so vereinbart und natürlich auch korrekt. Was zählt sind aber doch die echten realisierten Ergebnisse. Und diesbezüglich gibt es aus meiner Sicht noch deutlichen Aufholbedarf.

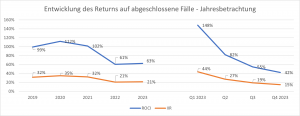

Burford stellt diese Realisierungen ja so dar:

Laut dieser Auswertung hat Burford in den letzten Jahren 2,7 Mrd. US$ an Erlöse auch Gerichtsverfahren realisiert – davon 966 Mio. über positive Gerichtsurteile und 1.723 Mio. über Vergleiche mit den Beklagten. Das entspricht im Durchschnitt 82% absolute Rendite bezogen auf die eingesetzten Kosten. Das entspricht 27% Rendite p.a.

Das sind aber die kumulierten Gesamtzahlen seit 2014. Wenn man sich die Entwicklung im Detail ansieht, dann zeigt sich dass es in 2023 z.B. gar keine Realisierungen aus Urteilen bei Gericht gab (d.h. kein endgültig gewonnener Gerichtsprozess!). Die Realisierungen im Jahr 2023 betrugen zwar 496 Mio. – diese sind aber durch Vergleiche zustande gekommen. Das ist auf der einen Seite positiv – Vergleich kommen schneller zustande als Gerichtsentscheide. Es ist aber insofern negativ, dass die Erträge (bezogen auf die eingesetzten Kosten) bei Vergleichen deutlich niedriger sind – konkret 58% bei Vergleichen ggü. 247% bei Gerichtsentscheiden (Durchschnitte seit Start von Burford). Es ist klar, dass die Realisierungen von Burford sehr volatil sind und man längere Betrachtungszeiträume heranziehen muss. Der Trend im Hinblick auf die realisierte Rendite ist aber jedenfalls nicht positiv.

Diese Renditen (berechnet als Realisierungen für abgeschlossene Fälle in dem Zeitraum, bezogen auf die dafür eingesetzten Rechtskosten) sind in den letzten Jahren gesunken. Und nicht nur absolut (z.B. weil höherer Anteil Vergleiche), sondern auch in einer IRR-Betrachtung (dort wirken sich schneller Realisierungen ja positiv aus).

In Summe hatte ich mir gerade bezüglich der Realisierungen deutlich mehr erhofft. Immerhin sagt der CEO ja, dass „die Gerichte ihre Tätigkeit wieder voll aufgenommen haben“ und „Die gesteigerte Geschwindigkeit des Portfolios spiegelte sich in Rekordwerten bei den Realisierungen im Bereich der juristischen Kernfinanzierung“

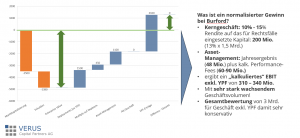

Es stimmt, dass die 496 Mio. an Realisierungen ein Rekordwert sind – aber die Rentabilität daraus ist leider nicht mehr so hoch. In meinem Beitrag von vor einem Jahr bin ich von 30% ROI ausgegangen von dem ca. 10% an Kosten (nicht case-Spezifische bzw. aktivierbare Kosten des Unternehmens) abgezogen werden müssen. Daraus habe ich von einem normalisierten Ergebnisbeitrag von ca. 20% auf die „Deployed-Cost“ angenommen. Mit den neuen Zahlen muss man hier konservativer rechnen und Abstriche machen. Wenn man langfristig noch 25% annimmt (und die Kosten mit 10% so belässt), dann sinkt der Ergebnisbeitrag auf 15% p.a. bezogen auf die „Deployed Cost“. Pessimistisch betrachtet könnte man aber auch nur noch 20% ROI auf die Rechtsfälle annehmen – dann würde netto nur noch 10% Ergebnisbeitrag verbleiben. Bezogen auf den Stand der „Deployed Cost“ per Ende 2023 (1,57 Mrd.) ergibt sich damit ein „normalisierter“ Ergebnisbeitrag von 160 bis 230 Mio. $. Der Wert dieses Segmentes (exkl. YPF-Fall) ist damit bei konservativer Annahmen von 9x Ergebnisbeitrag mit „nur“ 1,5 bis 2,0 Mrd. zu veranschlagen. Das ist deutlich weniger als ich vor einem Jahr geschätzt hatte.

Die von Herrn Bogart stark kommunizierte Steigerung des Buchwertes „um 34 % auf 9,85 $.“ ist ebenfalls zu relativieren. Der Buchwert zum Jahresanfang betrug 7,36 je Aktie – der Anstieg des Wertes je Aktie im Jahr 2023 damit 2,48 $ je Aktie. Der Anstieg der YPF-Aktivierungen (nur Fair-value Adjustments, d.h. nicht realisierte, aber schon aktivierte Gewinne) betrug im Jahr 2023 aber auch 543 Mio $ bzw. 2,5 $ je Aktie. D.h. der Anstieg des Buchwertes kann direkt auf die Aufwertung der YPF-Forderungen zurückgeführt werden. Jetzt ist dies natürlich gerechtfertigt. Immerhin gab es im Jahr 2023 die wegweisenden Urteile im YPF-Fall. Die Analyse zeigt aber auch, dass Burford ohne YPF im Jahr 2023 sich hinsichtlich des Buchwertes nicht verändert hätte. Und der Gewinn wäre ohne YPF-Aufwertung auch statt bei 738 Mio. $ nur bei 195 Mio. $ gelegen. Wenn davon noch die knapp 50 Mio. Ergebnisbeitrag des Asset-Managements abgezogen werden, liegt der Ergebnisbeitrag in 2023 mit ca. 150 Mio. sogar unter dem von mir ermittelten normalisierten Ergebnisbeitrag.

Jetzt muss man fairerweise natürlich auch bedenken, dass der YPF-Fall indirekt hohe Kosten verursacht hat. Nicht in Form von Rechtskosten (die lagen nur bei 6 Mio. im Jahr 2023), sondern bei den Personalkosten von Burford. Diese sind exorbitant hoch. Die gesamten Personalkosten sind von 86 Mio. im Jahr 2022 auf 221 Mio. um 156% gestiegen. Erläutert wurde das damit, dass es zu einem großen Teil Gewinnbeteiligungen (auch zum YPF-Fall) sind, die noch nicht fällig sind (deferred Compensation). Die Beträge sind trotzdem extrem. Wir sprechen hier von einer Firma mit 161 Beschäftigten (davon 58 Anwälte). D.h. auf jeden Mitarbeiter (inkl. jedes Assistenten oder Hilfskraft) umgelegt, entspricht das Personalkosten von 1,4 Mio. $. Und wenn man für „normale“ Mitarbeiter z.B. 130 Tsd. als Personalkosten annimmt, dann trifft es jedem der 58 Anwälte 3,6 Mio. $! Das ist damit ein Aspekt, der zur Vorsicht mahnt. Eine Firma, bei der ein Großteil der Wertschöpfung über Bonifikationen an das Management fließt, ist für den Aktionär nicht attraktiv. Das ist hier (noch) nicht der Fall, aber es macht Sinn das im Auge zu behalten.

Was sich sehr positiv entwickelt hat, ist das Asset-Management-Geschäft. Die Umsätze daraus haben sich auf 68 Mio. ggü. 2021 fast verdreifacht – und das ohne Performance-Fees. Die AuM sind auf 3,4Mrd. angewachsen (2021 waren das noch 2 Mrd.). Abzüglich von 28 Mio. an operativen Kosten verbleibt ein Ergebnis dieses Segmentes von 48 Mio. Euro. Zu diesem Ergebnis müssen Performance-Fees gerechnet werden, die erst mit den Realisierungen schlagend werden (European Waterfall Vereinbarungen). Ich schätze, dass hier zumindest nochmals 60 bis 90 Mio. an normalisierten Erträgen auf Jahresbasis zu rechnen ist. Wenn man in Summe 110 bis 140 Mio. Ertrag ansetzt, entspricht dies Verwaltungs-Kosten bezogen auf die AuM von 3,8 bis 4,6% der AuM. Inklusive der Performance-Fees erscheint dies in so einem spezialisierten Feld nicht unrealistisch. Bei diesen Annahmen wäre alleine dieser Bereich bei konservativen Annahmen (9 bis 10 mal Ergebnis) 1,0 bis 1,4 Mrd. $ wert.

Was bedeutet das für die Bewertung von Burford?

Burford ist weiterhin eine Firma mit sehr großem Potential. Die Situation ist aber so, dass die Bewertung an der Börse (3,5 Mrd. $ Marktkapitalisierung; 4,9 Mrd. Enterprise Value) inzwischen deutlich höher ist, als der der Wert des Kerngeschäftes ohne YPF-Forderungen. Beim Einstieg war das anders – da hat man die YPF-Opportunität sozusagen als Upside-Option mitbekommen.

- YPF hat sich in der Zwischenzeit (durch die Urteile) aber ganz klar positiv weiterentwickelt. Bei einer getrennten Betrachtung der YPF-Forderungen steht eine Aktivierung in der Bilanz zu einem Wert von 1,4 Mrd. auf der einen Seite einem nominellen Forderungswert aus dem Urteil von 6,2 Mrd. gegenüber. Wenn man für die Unsicherheiten (Zahlungsfähigkeit, Berufungsrisiko) davon 50% Abschlag einkalkuliert (Argentinien-Bonds notieren in der Zwischenzeit wieder auf diesem Niveau – vgl. hier ), dann gibt sich für diese Forderungen ein geschätzter Wert von 3,1 Mrd.

- Das Kerngeschäft ohne YPF hat sich – wie dargestellt – aus meiner Sicht (noch) nicht so positiv entwickelt, wie mir das erhofft habe. Den Wert setze ich nur noch mit 1,5 bis 2,o Mrd. an.

- Und das Asset-Management hat gegenüber der Situation vor einem Jahr deutlich aufgeholt – Wertansatz bereits 1,0 bis 1,4 Mrd.

Was aus dem Schaubild klar wird – der Margin of Safety ist deutlich kleiner geworden. Er ist mit 1,3 Mrd. bezogen auf eine Markkapitalisierung von 3,5 Mrd. aber immer noch da. Wenn beim YPF-Fall jetzt aber doch noch etwas schief geht (Berufung), dann würde das den Wert von Burford erheblich treffen. Zusätzlich muss das Kerngeschäft kritisch verfolgt werden. Die Kosten sollten sich auf ein vernünftiges Maß eindämmen und vor allem sollten die Renditen auf die Realisierungen wieder auf das in der Vergangenheit gezeigte Niveau ansteigen. Hier muss sich über die nächsten Quartale eine positive Tendenz abbilden, damit Wertsteigerungen einrechenbar werden. In der Berechnung oben sind ja nur noch 25% der tatschächlich schon verauslagten „Deployed Cost“ als Wertbeitrag berücksichtigt. Das kann bei gutem Verlauf auch locker das Doppelte oder auch Dreifache sein – das muss Burford aber erst beweisen. Und nicht zuletzt sollten die Cash-Realisierungen endlich auch zu einer Verringerung der Verschuldung führen – das würde direkt auch den Enterprise Value verringern und damit das Potential vergrößern.

Der faire Wert von Burford ergibt sich für mich derzeit bei einer Markkapitalisierung von 4,8 Mrd. $ bzw. 22 $ je Aktie. Mit der derzeitigen Marktkapitalisierung von 3,5 Mrd. (16$ je Aktie) ergibt sich damit ein Margin of Safety von knapp 30% – und das bei einem Unternehmen das ohne Probleme den zugrundelegenden Wert pro Jahr um 20% p.a. steigern kann. Das ist keineswegs gesichert und muss eng beobachtet werden. Im Moment bleibt Burford aber eine feste Größe in meinem Depot. Das Management selber sieht das jedenfalls auch so. Herr Bogard und Herr Molot haben nochmals kräftig Aktien gekauft und halten jetzt schon 10% der ausstehenden Aktien. Das ist ein gutes Zeichen, wenn die Manager selber an das Unternehmen glauben.