Hypoport ist an der Börse richtig unter die Räder gekommen. Minus 52% allein im September und schon minus 85% seit dem Höchststand vor knapp einem Jahr. Trotz des widrigen Umfeldes in dem viele Wachstumswerte abgestürzt sind, fragen sich viele Anleger zu Recht, was da los ist?

Der aktuelle Grund für den Absturz ist die Bekanntgabe des Unternehmens, dass man (trotz sehr guter Zahlen bis Mitte des Jahres) aufgrund der Schockstarre des Immobilienfinanzierungsmarktes die bisher kommunizierten Ziele für 2022 nicht erreichen wird (vgl. hier). Stellt das jetzt den Business-Case in Frage? Hat Hypoport damit ein existenzielles Problem? Oder reagiert der Markt hier völlig irrational und das ist eine tolle Möglichkeit sich in ein erfolgreiches Unternehmen einzukaufen? Meine Einschätzung dazu habe ich in der Folge in drei Themenblöcken dokumentiert.

- Ausgangslage und Geschäftssystem: Wo steht Hypoport heute nach der Gewinnwarnung? Um eine Einschätzung der Zukunftsaussichten machen zu können, muss man zuerst die momentanen Situation bzw. der Entwicklung bis heute verstehen. Aufgrund des unterschiedlichen Reifegrads und der unterschiedlichen zugrundeliegenden Geschäftsmodelle macht es Sinn, die vier Segmente von Hypoport (d.h. die Kreditplattform, das Segment Privatkunden, die Immobilienplattform und der Versicherungsbereich) getrennt im Detail zu betrachten.

- Bewertung und finanzielle Stabilität: Welche Bewertung hat Hypoport heute – ist das gerechtfertigt? Der Absturz ist zwar richtig heftig – es gilt aber unabhängig von früheren höheren Kursen zu analysieren, ob die heutige Bewertung gerechtfertigt ist. Und man muss analysieren, ob durch den erwarteten Geschäftseinbruch die finanzielle Stabilität gefährdet ist.

- Einschätzung der Zukunftsaussichten: Was kann man von Hypoport langfristig erwarten? Je nachdem, ob es sich um eine temporäre Schwächephase oder aber ein strukturelles Problem handelt, ergeben sich völlig unterschiedliche Erwartungen an die Zukunft. Das ist als Basis für einen Anlageentscheid (auch den Entscheid an einer Beteiligung festzuhalten) objektiv zu analysieren.

Ausgangslage – wo stehen wir?

I. Die Kreditplattform:

Die Kreditplattform, mit dem Herzstück dem Europace-Marktplatz, ist das wichtigste (und neben dem Priatkundenbereich (Dr. Klein) auch das am weitesten entwickelte) Geschäftssegment von Hypoport.

Den Kern der Immobilienplattform – den Europace-Marktplatz – kann man sich am Besten mit einem Vergleich zu einer einer Maut-Brücke über eine Fluss vorstellen. Ich versuche das einmal anhand dieser Analogie zu erläutern:

Der Fluss muss jedes mal überquert werden, wenn jemand eine Immobilie bei einer Bank finanziert. Die Überquerung symbolisiert den ganzen notwendigen Prozess dafür – von der Kreditprüfung, der Zusage, Abdecken von Geldwäschebestimmungen, Sicherstellung im Grundbuch, etc. bis zur Auszahlung. Dieser Prozess – und damit eine Flussquerung – ist notwendig unabhängig davon, bei welcher Bank oder über welchen Vermittler (in der Bank oder unabhängiger Makler) die Finanzierung gemacht wird. Bis vor kurzem war es üblich, dass jede finanzierende Bank, ihr eigenes Fährboot gehabt hat (Inhouse Lösung, über viele Schritte manuell). Und viele Banken nutzen auch heute noch diese eigenen Fährboote. Immer mehr Finanzierungsinstitute kommen aber zur Erkenntnis, dass es auf Dauer viel ökonomischer ist, die Europace-Mautbrücke zu benutzen. Vor allem auch deshalb, weil es nicht nur günstiger ist, wenn man richtig rechnet, sondern man die Überquerung auch viel schneller abwickelt (voll digitalisiert) und man zusätzlich Teile des Geschäftssystems auslagern kann. Man kann z.B. den Kunden beraten (und damit halten) und gleichzeitig den Kredit bei einem anderen Institut platzieren, wenn das geschäftspolitisch sinnvoll ist. Neben dieser Flexibilität wird vor allem aber die Geschwindigkeit für den Erfolg zu einem immer wichtigeren Erfolgsfaktor. Für das Verständnis des Hypoport-Modelles ganz wichtig ist: Bezahlen muss der Nutzer nur, wenn und in dem Umfang in dem er die Brücke nutzt – und zwar einen Basispunkt je Laufzeitjahr für jeden vereinbarten Kredit.

Für Hypoport war es am Anfang sehr kostspielig die Mautbrücke zu bauen, ohne bereits Mautumsätze zu haben. Man hat in der Vergangenheit viele Jahre investiert, um jetzt ernten zu können (der Börsenkurs ging damals viele Jahre seitwärts). Die Banken zu überzeugen (Marketing und Sales), dass es besser ist, auf das eigene Boot zu verzichten und auf die Mautbrücke umzusteigen, war (und ist immer noch) sehr teuer. Inzwischen werden aber schon über 30% aller Flussüberquerungen in Deutschland über die Mautbrücke und nicht mehr mit den eigenen Booten gemacht. Und dieser Marktanteil steigt jedes Quartal. Das ist die positive Botschaft – mit jedem Kunden, der auf das Boot verzichtet und auf die Mautbrücke umsteigt, steigt der Hypoport-Umsatz, ohne dass die Kosten in der gleichen Höhe steigen. Bei hohen Nutzungszahlen (und nur dann) ist die Brücke extrem ertragreich.

Im ersten Halbjahr hat die Kreditplattform ein EBIT von 30,9 Mio. erzielt – das entspricht einer EBIT-Marge von 26%. Bezogen auf das Zusatzgeschäft (d.h. Grenzertrag) betrug die Marge sogar 37% (!!). Man sieht, dass hier mit Wachstum (und dann irgendwann auch vermindertem Vertriebsaufwand) weiter steigende hohe Erträge realisiert werden können.

Die Wahrscheinlichkeit das das klappt ist extrem hoch. Alle Unternehmen, die auf die Plattform umsteigen, werden über kurz oder lang die „eigenen Boote“ ablösen – einfach weil es ökonomisch viel besser ist und die Plattform durch die Weiterentwicklung eine immer schnellere Überquerung möglich macht. Jede notwendige Schnittstelle, jede Gesetzesanpassung, jede technische Weiterentwicklung (wie z.B. automatisches Dokumentenerkennung ohne Dateneingabe) wird für die Mautbrücke ein Mal technisch umgesetzt für alle. Wenn die einzelne Bank, das für das eigene Boot selber auch realisieren muss, dann wird es bezogen auf das Volumen des Bootes extrem teuer. Auf diese Weise wird über Zeit die Plattform immer attraktiver und irgendwann alternativlos. Das ist auch der Grund, weshalb die eine oder andere Bank zögert – sich hier so abhängig zu machen, ist grundsätzlich unangenehm. Wenn man Wettbewerbern, die auf die schnelle, kostengünstige Brücke setzen, aber nicht mehr hinterherkommt, dann entsteht automatisch Druck, sich der Entwicklung anzupassen. Ich halte einen Marktanteil im Zielzustand von 60% bis 70% für absolut realistisch. Im Bereich der Broker hat man den schon und bei den Genossenschaftsbanken und Sparkassen ist der Markt für Hypoport grundsätzlich ganz offen (der Wettbewerber Interhyp wird nur in einigen Bereichen (insb. durch die ING selber) genutzt.).

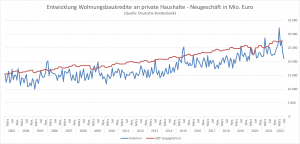

Die schlechte Nachricht ist aber: Hypoport generiert nur Umsatz, wenn die Brücke auch tatsächlich genutzt wird. Seit dem Sommer ist jetzt aber der Immobilienfinanzierungsmarkt (der Markt an sich – d.h. völlig unabhängig von Hypoport) völlig eingebrochen. Die potentiellen Immobilien-Käufer warten mit Käufen, weil sie mit höheren Zinsen konfrontiert sind und hoffen, dass die Preise sinken, wenn sie warten. Die Immobilienentwickler haben den Bau – und vor allem auch den Verkauf – ausgesetzt, weil sie die Preise für Wohnungen, die erst in einem Jahr fertig werden, gar nicht richtig kalkulieren können. Diese aktuelle Entwicklung ist kein Hypoport-spezifisches Problem. Ein Vorstand einer bedeutenden deutschen Bank hat mir bestätigt, dass das Geschäft mit Immobilienfinanzierungen im Moment einfach „steht“. Das bedeutet für Hypoport, dass im Moment der Bedarf an Flussüberquerungen massiv eingebrochen ist. Nicht, dass die Unternehmen wieder auf eigene Boote umsteigen würden – nein. Aber im Moment gibt es weniger Geschäftsvorfälle, die eine Überquerung nötig machen, weil die Kunden den Kauf einer Immobilie jetzt in diesem unsicheren Umfeld nicht machen bzw. jetzt abwarten und den Kauf verschieben.

Die entscheidende Frage ist jetzt, ob das ein nachhaltiges Problem für Hypoport (und den Markt an sich) ist, oder ein Kurzfrist-Phänomen?

Hier hilft ein Blick in die Vergangenheit:

Das vermittelte Volumen im Markt (in Mio. Euro pro Monat, privater Wohnbau) ist über die letzten 20 Jahre in etwa im Umfang der allgemeinen Wirtschaftsleistung (GDP) gestiegen – mit Zacken nach oben und unten. Die Zacken bedeuten, dass der Bedarf für Flussüberquerungen zwar temporär sinkt, dann aber auch wieder über den Trend ansteigt. Das Volumen an Finanzierungen korreliert auch nicht mit den Immobilienpreisen, sonst hätte der Anstieg viel stärker sein müssen. Auch das Zinsniveau ist kein wesentlicher Treiber, sonst hätte das Volumen mit den günstigen Zinsen der letzten Jahre viel stärker ansteigen müssen. Die sehr moderate Entwicklung des Volumens in den letzten 20 Jahren zeigt, dass wir es hier keinesfalls mit einem heissgelaufenen Markt zu tun, der von einem nicht nachhaltigen Niveau aus, jetzt auf „normale“ Levels abstürzt. Nach meiner Interpretation, haben wir es hier mit einem Grundbedürfnis nach Finanzierung für Immobilien zu tun, das gedeckt werden muss (dafür waren Banken ja ursprünglich auch da). Der Bedarf dafür kann in unsicheren Zeiten (wie jetzt) temporär sicher zurückgehen – der Bedarf bleibt aber bestehen. Ich habe keine Sorge, dass dieser Markt sich plötzlich dramatisch verkleinern wird.

Was man aber auch bedenken muss: Der temporäre Stillstand der Finanzierungen bringt auch alle Unternehmen, die eigene Boote für die Flussüberquerungen vorhalten in Kostendruck. Die Fixkosten dafür verteilen sich jetzt auf viel weniger Überquerungen (so wie bei Hypoport ja auch). Diejenigen Banken, die bereits jetzt die Mautbrücke nutzen, haben dagegen ihre Kosten variabilisiert – d.h. sie bezahlen nur dann, wenn eine Überquerung ansteht. Die Attraktivität der Mautbrücke gegenüber selbst vorgehaltenen Lösungen wird damit noch einmal vielen potentiellen Nutzern bewusst werden. Ich bin überzeugt, dass Hypoport diese Chance nutzen wird, um den Markanteil jetzt noch schneller auszubauen. Einen positiven Beitrag werden auch die zusätzlichen Angebote wie Ratenkredite und das Unternehmensfinanzierungsgeschäft (Funding-port, REM-Capital) leisten. Diese Angebote sind vom Volumen her aber (noch) klein (Ratenkredit 2,9 Mrd. im 1. HJ) – sie haben das Potential in den nächsten Jahren substantiell zum Wachstum beizutragen (Ratenkredit plus 48% im 1. HJ).

Welche ökonomischen Auswirkungen könnte der derzeitige Stillstand im Immobilienfinanzierungsvolumen für Hypoport haben? Es könnte tatsächlich weh tun! Die Kreditplattform liefert den Gr0ßteil der Erträge von Hypoport. Für eine detailliertere Analyse des Impacts der Entwicklung ist es sinnvoll, sich zuerst die weiteren Segmente anzusehen und auf dieser Basis dann die ökonomischen Auswirkungen zu beurteilen.

II. Privatkunden

Im Segment Privatkunden sind die Aktivitäten zur Vermittlung von Krediten gebündelt.

„Dr. Klein“ gehört zu den größten und bekanntesten Finanzierungsvermittlern für Immobilien in Deutschland. Das Unternehmen ist bereits seit 1954 am Markt und bundesweit mit mehr als 700 Experten an über 250 Standorten für persönliche Beratungen präsent.

Dr. Klein ist damit eines der Unternehmen, das Europace für die gesamte Abwicklung der Finanzierung mit unterschiedlichen Bankpartnern nutzt. Da Europace als Marktplatz konzipiert ist, hat Dr. Klein als unabhängiger Vermittler den Vorteil, dass sie dem Kunden Angebote verschiedener Banken vorlegen können und so für den Kunden das beste Angebot realisieren können.

Grundsätzlich ist dieses Segment bereits voll entwickelt und liefert gute Ergebnisbeiträge. Im ersten Halbjahr waren es knapp 14 Mio. EBIT (plus 12% yoy) was einer EBIT-Marge von 18% entspricht. Auch wenn die Bäume hier nicht in den Himmel wachsen – grundsätzlich kann man von diesem Segment weiter (leicht) steigende Erträge erwarten, da der Marktanteil als unabhängiger Vermittler gegenüber den Banken kontinuierlich ausgebaut wird.

Der temporäre Stillstand der Immobilienfinanzierung trifft aber natürlich auch Dr. Klein. Wenn es momentan keine Kunden gibt, die Finanzieren wollen, dann drückt das aufgrund der Fixkosten natürlich auf die Profitabilität. Ein Teil der Berater ist angestellt – bei diesen ist der Fixkostendruck unmittelbar spürbar. Ein anderer Teil der Berater arbeiten in einer Franchisevereinbarung – bei diesen sind es dann die fehlenden Deckungsbeiträge aus dem Vermittlungsvolumen, die ergebnisbelastend sind.

Wie sieht die langfristige Perspektive von Dr. Klein aus? Hier gilt eine ähnliche Einschätzung wie bei der Kreditplattform. Wenn man davon ausgeht, dass es weiter Menschen gibt, die Immobilien finanzieren wollen und müssen, dann gibt es einen Bedarf. Und der strukturelle Wandel weg von der Hausbank, die als einzige Finanzierungsoption in Frage kommt, hin zu unabhängigen Kreditvermittlern wird auch die nächsten Jahre weitergehen.

III. Immobilienplattform

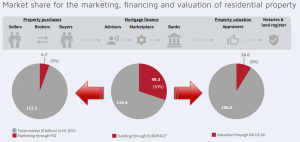

Die Immobilienplattform ist ein Segment, dass erst im Aufbau ist und bündelt alle Aktivitäten rund um die Vermarktung, Bewertung, Finanzierung und Verwaltung von Immobilien – mit dem Ziel die damit verbundenen Aktivitäten zu digitalisieren.

Wachstumsfelder sind insbesondere die Vermarktung über die FIO-Plattform und die Bewertung von Immobilien über die Value AG.

FIO ist die führende Software für die Vermarktung von Immobilien, die in Deutschland zu einem großen Teil über die Banken läuft (bankenverbundene Makler). Bei den Sparkassen hat FIO dabei einen Marktanteil von über 90% und das große Potential bei den Genossenschaftsbanken ist man gerade dabei, sich zu erschließen.

Die Immobilienbewertung über Value AG passt genau in dieses Feld. Man muss ich das so vorstellen: Ein potentieller Verkäufer einer Immobilie geht zum Makler (der die Abwicklung über FIO macht), die Immobilie wird von der Value AG bewertet (insbesondere auch als Basis für die Sicherheitenbestellung/Hypothek) und der Käufer finanziert dann das Objekt (über Europace). In diesem Prozess gibt es sehr hohes Synergiepotential, das Hypoport durch die Verzahnung der verschiedenen Elemente heben will und wird.

Insbesondere gibt es in diesem Prozess ein großes Cross-Selling Potential. Bei der Vermarktung liegt der Hypoport-Marktanteil (FIO) erst bei 6%, bei der Bewertung von Immobilien (Value) bei 9%. Wichtig zu verstehen: In diesem Geschäft gibt es klare Größenvorteile. Das ist insbesondere für die Bewertung der Immobilien offensichtlich. Je mehr Immobilien über Value bewertet werden, desto leichter fällt es, eine nächste Bewertung in der Nachbarschaft zu machen – und zwar möglichst automatisiert. Zwar sind die Corona-bedingten Erleichterungen für Remote-Besichtigungen gerade wieder zurückgenommen worden. Der Trend hin zu einer stärker automatisierten Wertermittlung ist aber sicher nicht aufzuhalten.

Wohin der Weg geht, zeigt die von Hypoport gerade live geschalteten „OneClick“ Option, die die Immobilienfinanzierung neu definiert. Dabei kann ein potentieller Käufer, (der z.B. im Rahmen einer Besichtigung einer Immobilie den Entscheid fällt, die Immobilie kaufen zu wollen) mit „einem Klick“ die Finanzierungszusage der Bank einholen. Wie ist das möglich? Das System (Value AG) bewertet die Immobilie automatisiert (als Basis für die Sicherstellung der Hypothek durch die Bank). Aufgrund der Daten und Einzahlungen auf dem Bankkonto weiß das System, welche Eigenkapitalleistung der Kunde erbringen kann, welche Miete derzeit bezahlt wird und was der Kunde verdient. Daraus berechnet das System die Tragfähigkeit der Finanzierung und kann vollautomatisiert eine verbindliche Finanzierungszusage machen. Dieser Abwicklung funktioniert natürlich nur für das Angebot der eigenen Hausbank – diese hat durch diesen Prozess wenig Wettbewerb (es geht dem Kunden darum, sofort eine Zusage zu haben, damit er die Immobilie bekommt, selbst wenn er 10 oder 20 Basispunkte mehr an Zinsen bezahlt) und sie hat durch den digitalen Abschluss viel geringere Personalkosten für die Vermittlung. Und für Hypoport ist das auch attraktiv und ein zukünftiges Wachstumsfeld – der Preis für diese Dienstleistung soll wohl 50 Basispunkte betragen.

Die Immobilienplattform ist ein strategisches Wachstumsfeld in das seitens Hypoport derzeit viel Geld investiert wird. Dieses Segment erwirtschaftete im 1. HJ zwar schon 35 Mio. Umsatz – das EBIT ist allerdings aufgrund der Investitionen noch negativ. Wird das in absehbarer Zeit ein Ertragsbringer sein? Ich bin fest davon überzeugt. Wird die Immobilienplattform durch die jetzt vorliegende temporäre Schwäche des Finanzierungsmarktes negativ beeinträchtigt – ja natürlich. Allerdings glaube ich, dass die Auswirkungen auf dieses Segment auf der Ertragsseite nicht so gravierend sein werden, wie bei den ersten beiden Segmenten. Aufgrund fehlender Volumina werden die Verluste in diesem Segment heuer aber größer sein, als das bisher angenommene Ziel eines fast ausgeglichenen Ergebnisses auf EBIT-Stufe. Mittelfristig sind hier aber aufgrund der Marktstellung und er kosteneffizienten Abwicklung sehr attraktive Ergebnisbeiträge zu erwarten.

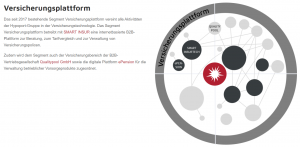

IV. Die Versicherungsplattform

Die Versicherungsplattform hat einen B2B-Ansatz und bündelt die dafür angebotene Technologie zur Beratung, zum Tarifvergleich und zur Verwaltung von Versicherungspolicen .

Die Versicherungsplattform war nach einer anfänglichen Euphorie schon im letzten Jahr ein wenig das „Sorgenkind“ von Hypoport. Es hat sich herausgestellt, dass die technische Komplexität und die vertrieblichen Hürden viel höher sind, als man zu Beginn angenommen hatte.

Die derzeitige Strategie basiert auf mehreren Säulen.

- Eine erste Säule ist die Migration der Bestände: Hypoport hat als Basis für die Versicherungsplattform Softwareanbieter gekauft, die ihrerseits bereits Versicherungsbestände von Maklern verwaltet haben. Diese Software war bzw. ist klassisch lizenzbasiert. Die Bestände bzw. deren Daten werden von den Maklern (getrennt von der Bestandsverwaltung durch die Versicherungsgesellschaften) verwaltet. Das Ziel ist es nun, diese Bestände auf die Smart-Insure Plattform zu migrieren – die als Cloud-Lösung rein volumenabhängig bepreist ist (keine Fixkosten für die Nutzer). Diese Plattform erlaubt einen Online-Abgleich der Daten mit den Versicherern. Daten müssen damit nicht doppelt (und fehleranfällig) gepflegt werden. Zusätzlich ist ein 360-Grad Blick auf den Kunden realisiert. Alle Versicherungsdeckungen (unabhängig bei welcher Gesellschaft diese bestehen) sind erfasst. Der Vorteil ist, dass diese Daten damit auch für vertriebliche Zwecke genutzt werden können. Wenn sich Lebensumstände ändern (z.B. neue Anschrift, neuer Name aufgrund Hochzeit, Autowechsel, etc.) dann kann das System gezielt Cross-Selling Vorschläge machen, die der Makler dann entweder automatisiert weitergeben (z.B. Mail/Brief an Kunde) oder für eine persönliche Ansprache (Makler ruft Kunde an) nutzen kann. Auch hier trifft die Analogie der Mautbrücke den Sachverhalt sehr gut. Damit das System diese Fähigkeiten hat, müssen viele Elemente realisiert werden. Es braucht Schnittstellen für den Datenaustausch mit den Versicherern (am besten mit Allen!), es müssen initial die ganzen Daten auf Richtigkeit geprüft und validiert werden, es müssen regelbasierte Entscheidungsbäume definiert werden, etc. Das alles kostet zuerst einmal Geld – das weder die Makler noch die Versicherer als Anfangsinvestition leisten, sondern in erster Linie Hypoport. Und es kostet in der Einführung auf Seite der Makler Zeit. Die Datenprüfung, die technische Umstellung, die Migration, etc. Das sind alles Anfangshürden, die einen Umstieg auf Smart-Insure erschwerten. Wenn das System dann aber implementiert ist, dann hat es für alle Beteiligten extrem viele Vorteile. Tatsache ist aber, dass der Ausbau von Smart-Insure viel langsamer vonstatten geht, als das erwartet worden ist. Die Akquisition von neuen Beständen, die derzeit nicht von Hypoport verwaltet werden, wird im Moment nur sehr eingeschränkt verfolgt, weil schon der Aufwand die eigenen Bestände zu migrieren (und die Hürden zur Akquisition weg von der Lizenzlösung in die Cloud) schon so hoch sind. Hier ist auf absehbare Zeit auch keine Veränderung zu erwarten – die Mautbrücke muss so attraktiv werden (dafür wird jetzt investiert), dass es für einen Makler über Zeit immer attraktiver wird, vom konventionellen Boot auf die volldigitalisierte Mautbrücke umzusteigen. Nicht vergessen darf man dabei aber, dass Hypoport hier im Wettbewerb seht. Es ist davon auszugehen, dass es in Zukunft zwei oder drei Plattformen geben wird – eine domminierende Marktstellung wie bei Europace ist hier nicht zu erwarten. Andererseits ist der Anfangsaufwand und damit die Markteintrittsbarrieren so hoch, dass einmal etablierte Plattformen vermutlich oligopolistisch nebeneinander bestehen können, ohne neue Markteintritte befürchten zu müssen.

- Eine zweite Säule ist der Bereich E-Pension – d.h. die digitale Verwaltung der betrieblichen Altersvorsorge. Hier geht es darum alle Beteiligten (wie z.B. die HR-Abteilungen der Firmen, die Begünstigten selber, den Spezial-Makler und den Versicherer) in ein technisches System einzubinden. Bisher erfolgt die Verwaltung sehr analog – ein digitalisierter Prozess in einem integrierten System bietet in diesem Umfeld aber viele Vorteile. Nachdem es hier um einen Spezialmarkt geht (der auch für die Versicherer sehr schwer technisch in den Griff zu bekommen ist), sehe ich große Chancen, dass es hier gelingen könnte, einen Marktstandard zu schaffen. Im Moment steht man aber noch ganz am Anfang. Man verwaltet gerade einmal 130 Mio. in einem Markt von 19,5 Mrd. (d.h. 0,7% Marktanteil)

- Die dritte Säule ist das Industrieversicherungsgeschäft. Auch das ist ein Spezialgebiet, das heute noch durch sehr viel manuelle Verwaltung und durch individuelle Vertragsgestaltungen gekennzeichnet ist. Die Herausforderung so einen Bereich durchgängig zu digitalisieren, sind sicher extrem groß. Für diesen Bereich ist man erst in der Evalutationsphase in der – gemeinsam mit Versicherern und Maklern – die Anforderungen abgestimmt werden. Bis es zu nennenswerten ökonomischen Wirkungen für Hypoport kommen wird, dürfte damit noch einiges an Zeit vergehen.

In Summe ist die Versicherungsplattform damit – wie Herr Slabke selber sagt – ein dickes Brett, das gebohrt werden muss. Im Jahr 2019 wurde als Ziel ausgegeben, dass bis zum Jahr 2025 etwa 10% des Gesamtmarktes von derzeit ca. 223 Mrd. zu betreuen. Dabei wollte man einen Ertrag von 0,75% auf den Bestand generieren. Zielerlös aus diesem Geschäft waren also 170 Mio. EUR. Heute nach der Hälfte der Zeit bis 2025 liegt der Umsatz nur bei 60 Mio. (gegenüber dem Umsatz von knapp 30 Mio. in 2018 (e)) und der Hypoport-Gesamtbestand beträgt ca. 11 Mrd. (d.h. 5% Marktanteil … wenn man großzügigerweise alle Bestände zählt) bzw. 4 Mrd. (d.h. 2% Marktanteil) wenn man nur die in der Cloud befindliche Bestände einrechnet. Aus den Zahlen wird deutlich, dass man sich damals eine schnellere Entwicklung vorgestellt hat. Klar ist aber auch, dass der Markt groß ist und irgendwann auch digitalisiert werden wird. Und klar ist, dass es wenige Unternehmen gibt, die diesen Aufwand betreiben können. Ein immer wieder genannter Wettbewerber ist JDC. JDC hat sich aber stärker auf das Front-End fokussiert und versteht sich nicht nur als Technologie-Anbieter. Nach eigenen Angaben (vgl. hier) hat JDC etwa 3,9 Mio. Verträge auf der Plattform. Das entspricht bei ca. 500 Euro Durchschnittsprämie einem Bestand von knapp 2 Mrd. – d.h. nur etwa 20% des Gesamt-Volumens und 50% des Cloud-Volumens von Hypoport. Auch hier dürfte über Zeit der Größenvorteil für Hypoport zum Tragen kommen.

Bewertung von Hypoport und finanzielle Stabilität:

Der Kurs an der Börse beträgt per Ende September nur noch etwa 90 Euro – d.h. das Gesamtunternehmen wird mit 575 Mio. Euro bewertet (Market-Cap). Wenn man die Nettoverbindlichkeiten von 65 Mio. einrechnet (Bankverbindlichkeiten von 105 minus Cash von 50 Mio.), dann ergibt sich ein Enterprise Value von 640 Mio. Dem steht ein Umsatz im letzten Geschäftsjahr von 446 Mio. gegenüber – im heurigen Jahr sollten es laut der ursprünglichen Guidance 550 Mio. sein. Wir sprechen also von einer Bewertung von etwa 1 bis 1,2 mal Umsatz.

Dafür bekommt man die Kreditplattform, die bei wieder normalisierter Wirtschaftslage einen Umsatz von 300 und ein EBIT von 60 Mio. erwirtschaften wird – bei deutlich zweistelligen Wachstumsraten beim Umsatz und einer überproportionalen Steigerung des Ergebnisses. Das gilt zumindest für die nächsten 5 bis 7 Jahre. Danach wird es zwar dünner werden, mit dem Potential, weil der Marktanteil dann an die Grenzen stoßen wird. Dann muss und kann man aber weiteres Wachstum über Mehrwert-Leistungen (z.B. OneClick) generieren. Ich bin überzeugt, dass es viele Investoren auf dem Markt geben würde (z.B. PE-Investoren), die für dieses Geschäft auch eine Mrd. Euro zahlen würden (das wäre ein Umsatzmultiple von 3 und ein EBIT-Multiple von 16). Aus meiner Sicht ist alleine die Kreditplattform trotz der zu erwartenden Delle deutlich mehr Wert, als das gesamte Unternehmen Hypoport derzeit an der Börse bewertet wird.

Das Privatkundensegment erwirtschaftet einen Umsatz von ca. 150 Mio. In diesem Bereich wird die Marge nicht mehr weiter steigen – Hypoport hat schon zum Halbjahr darauf hingewiesen, dass die jetzigen Marge wieder unter Druck kommen wird. Trotzdem ist dort beim derzeitigen Entwicklungsstand und normalisierten Bedingungen ein Ergebnis von 25 bis 30 Mio. EBIT realistisch – mit einem nicht spektakulären, aber soliden Wachstumspfad vor sich. Auch das entspricht selbst bei sehr konservativen Annahmen einem Unternehmenswert von zumindest 300 Mio. Euro. (2 mal Umsatz, 10-12x EBIT).

Die Immobilienplattform erwirtschaftet einen Umsatz von ca. 60-70 Mio. Perspektivisch werden in diesem Bereich EBIT-Margen von zumindest 15% bis 20% möglich sein, davon bin ich überzeugt. Für eine stark wachsende Plattform mit diesen Aussichten hat man in noch vor wenigen Monaten an der Börse extrem hohe Bewertungen bezahlt. Das hat sich jetzt gewandelt – eine Bewertung von 3 Mal derzeitiger Umsatz sollte aber trotzdem die Untergrenze darstellen. Das würde dann ca. 200 Mio. entsprechen.

Eine ähnliche Einschätzung ergibt sich für die Versicherungsplattform. Der Umsatz beträgt hier ca. 50 Mio. p.a., wobei dabei auch die Umsätze aus dem „Alt-Geschäft“ (d.h. Lizenzvereinbarungen, Wartungserlöse) dabei sind. Wenn man hier aufgrund der Unsicherheiten vorsichtigerweise zB. nur 100 Mio. an Wert ansetzt, dann entspricht das weniger als 2x Umsatz.

Bei einer solchen Sum-of-Parts Betrachtung landet man damit bei einem „Wert“ von Hypoport von 1,5 Mrd. (1.000+250+200+100 abzüglich der Schulden von 65 Mio.) wären das dann ca. 240 Euro je Aktie. Das ist fast das Dreifache des jetzigen Kurse.

Diese Form der Bewertung ist jetzt eine grobe Annäherung unter Berücksichtigung des heutigen Standes der Unternehmensentwicklung von Hypoport (inkl. der klar absehbaren Entwicklungen, aber ohne die weiteren Potentiale, die in den Zahlen noch nicht absehbar sind und für die an der Börse im Moment keine Zusatz-Prämien bezahlt werden). Diese Einschätzung berücksichtigt damit nicht in vollem Umfang, dass man davon ausgehen kann, dass Hypoport in 5 Jahren mehr als doppelt so groß und in vielen Segmenten viel weiter entwickelt sein wird als heute. Es berücksichtigt andererseits aber auch nicht, dass Hypoport in 2022 und vielleicht auch 2023 deutlich schlechtere Ergebnisse ausweisen wird, als der Markt (auch ich) das noch vor 3 Monaten erwartet hatte.

Die Frage ist, ob diese Delle für die langfrist-Entwicklung von Hypoport relevant ist? Ich persönlich glaube das nicht. Aus zwei Gründen:

- Die Probleme sind nicht Hypoport-spezifisch, sondern hängen am Markt und dieser wird sich erholen.

- Die Probleme gefährden Hypoport nicht und haben keinen dauerhaft negativen Effekt auf die Entwicklung von Hypoport.

Auf den ersten Punkt bin ich schon eingegangen. Der zweite ist aber auch relevant. Zum Teil wurde von Investoren ja schon befürchtet, dass die Schulden von Hypoport das Unternehmen gefährden, wenn jetzt die Erträge wegbrechen. Für verschuldete Unternehmen können temporäre Schwächephasen tatsächlich zum Problem werden. Wenn die Banken Kredite fällig stellen und diese nicht bedient werden können, dann nützen die schönsten Zukunftsaussichten nichts mehr – dann verliert der Aktionär seinen Wert. Bei Hypoport sehe ich diese Gefahr nicht. Die (Bank-)Verschuldung beträgt per 30. Juni 2022 Euro 105 Mio., der Cash-Bestand beträgt 50 Mio. D.h. die Nettoverschuldung beträgt damit „nur“ Euro 65 Mio. Die Euro 105 Mio. (Brutto) entsprechen ca. 1,5 mal EBITDA des letzten Jahres bzw. weniger als 40% des Eigenkapitals (wobei dieses zu einem großen Teil aus immateriellen Werten/Goodwill besteht). Hypoport hat bereits angekündigt, dass als Reaktion auf die Marktprobleme auf der Kostenseite eingespart werden wird. Spielraum gibt es jedenfalls auch auf der Seite der Investitionen – diese betragen ja 45 Mio. So ein Zurückfahren der Investitionen wird zwar heuer kaum relevant werden – bei einer längeren Durststrecke im Immobilienfinanzierungsmarkt wäre das aber ein relevanter Hebel, um finanziell flexibel zu bleiben. Das wäre dann allerdings um den Preis, dass die zukünftige Entwicklung langsamer vonstatten gehen würde.

Langfristige Entwicklung

Hypoport hat in der Vergangenheit bewiesen, dass es ein aussergewöhnlich erfolgreiches Unternehmen ist.

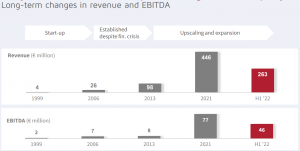

In der „Start-up-Phase“ – in den 15 Jahren von 1999 bis 2006 – wurde der Umsatz von 4 auf 26 Mio. gesteigert und wurde 2006 ein EBITDA von 7 Mio. erwirtschaftet. In die folgenden 7 Jahren bis 2013 fiel die Weltwirtschaftskrise und wurde massiv in Europace investiert. Der Umsatz stieg in diesen 7 Jahren um 22% p.a. auf knapp 100 Mio. Das EBITDA stieg in dieser Zeit aber aufgrund der Investitionen kaum und stagnierte fast bei einer schwarzen Null.

In den 7 Jahren bis 2021 wurde der Umsatz weiter massiv um 24% p.a. auf 446 Mio. ausgebaut – und die Erträge haben nachgezogen – auf jetzt schon 17% EBITDA-Marge.

Was ist von der Zukunft zu erwarten. Nach meiner Einschätzung spricht alles dafür, dass Hypoport den Marktanteil weiter massiv ausbauen und die Ertragskraft weiter stärken wird. Vielleicht kann Hypoport in den nächsten 7 Jahren „nur“ ein Wachstum von 10% generieren (ich erwarte mir mehr) – selbst dann würde Hypoport in 7 Jahren eine Mrd. Umsatz machen. Die Erfolgsfaktoren sind ja alle weiterhin da:

- Die Digitalisierung der Kredit-, Immobilien- und Versicherungswirtschaft ist ein Megatrend durch den Hypoport massiven strukturellen Rückenwind hat.

- Die Marktstellung ist bereits so groß, dass Hypoport massiv von Größenvorteilen profitiert.

- Hypoport ist eigentümergeführt und hat eine langfristige Perspektive. Es wird investiert, weil man damit eine dominante Marktstellung erzielt – auch wenn das viel Durchhaltevermögen erfordert. Es geht nicht darum das nächste Quartal gut aussehen zu lassen, sondern darum in ein paar Jahren viel stärker dazustehen.

- Er Erfolg von Hypoport hängt nicht an einem einzelnen „Projekt“. Die Firmenkultur ist so, dass viele „Schnellboote“ unterwegs sind und den Erfolg bringen (auch auf die Gefahr hin, dass nicht jedes davon ein echter Erfolg wird).

Alle Voraussetzungen sind da um auch die nächsten 7 Jahre ein hervorragende Entwicklung zu zeigen. Ich persönlich bin überzeugt davon, dass Hypoport das auch gelingen wird.

Für mich ist Hypoport damit ein Kerninvestment und ich sehe den Kursrückgang eine Chance sich in eine tolles Unternehmen einzukaufen, dass jetzt ein temporäres – nicht aber ein strukturelles – Problem hat. Wie hat schon Warren Buffett gesagt: „the best thing that happens to us is when a great company gets into temporary trouble. … We want to buy them when they’re on the operating table.“