Wer in den letzten Jahren in Europa in Bankaktien investiert war, hat wahrlich eine schwere Zeit hinter sich. Der Beinahe-Kollaps des Finanzsystems im Zuge der Finanzmarktkrise 2008 war nicht der Boden für eine Wiederbelebung des Sektors, sondern nur die Einstimmung auf eine bittere Reise, die durch hohe Regulierung, Euro-Schuldenkrise und Negativzinsen geprägt war. Der STOXX Europe Banks hat in den letzten 15 Jahren 74% seines Wertes verloren (violette Linie im Chart). Wenn man nur die Banken im DAX betrachtet (schwarze Linie), dann sind es sogar 84% Verlust. Wenn man fairerweise die Dividenden einrechnet (hell-violett), bleiben 57% Verlust im STOXX Euro Banken. Die US-Banken haben zwar in den letzten Jahren eine bessere Performance gezeigt (vgl. orange Linie) – aber auch da liegen wir nach 15 Jahren noch im Verlust (vor Dividenden).

Dem steht als Vergleich z.B. der DAX gegenüber (blaue Linie), der im selben Zeitraum eine Gesamtrendite von immerhin 114% erreicht hat. Mit Banken war damit in den letzten 15 Jahren kein Blumentopf zu gewinnen.

Könnte sich das jetzt ändern? Könnten Banken die neuen Zugpferde für die nächsten Jahre sein, wie das z.B. Jim Cramer erwartet. (vgl. Jim Cramer says bank stocks could be the new market leaders). Nicht, dass ich viel von Cramers Marktgeschrei halten würde … aber eine Überlegung wert ist der Gedanke auf jeden Fall. Ich versuche in diesem Artikel zu analysieren, welche Chancen Bankentitel im derzeitigen Umfeld bieten.

Die Ausgangslage: Wie sind Banken heute bewertet?

Die nackten Zahlen zeigen eine Unterbewertung, die schon ziemlich extrem ist. Deutsche Bank, Commerzbank und deutsche Pfandbriefbank notieren beispielsweise nur bei ca. einem Drittel des Buchwertes. Und die KGVs vieler bedeutender Banken liegen bei nur 5 bis 6 (Deutsche Bank, Santander, PNB Paribas, etc.). Diese Bewertungsrelationen zeigen, dass die Investoren heute einen großen Bogen um den Bankensektor machen. Das obwohl die Banken heute eine gute Ausgangsbasis mit sauberen Bilanzen und – abgesehen von Schwächen bei einzelnen Spezialsituationen – erheblichen gebildeten Rückstellungen haben. Und klar ist, auch dass die Banken einer der wenigen Sektoren sind, die von den steigenden Zinsen direkt in Form höherer Gewinne profitieren werden. Natürlich gibt es auch die Befürchtungen, dass im anstehenden Wirtschaftsabschwung die Kreditausfälle ansteigen werden. Dieses Negativ-Effekte muss man aber der Höhe der Positiv-Effekte gegenüberstellen.

Die positiven Aussichten: Die Zinsen steigen

Die erste Frage lautet damit: Wie hoch ist der Rückenwind, den Banken aufgrund der Zinsentwicklung bekommen?

Grundsätzlich ist es ja so, dass für die meisten Unternehmen steigende Zinsen unwillkommene höhere Kreditkosten bedeuten. Traditionelle Banken hingegen verdienen ihr Geld (neben den Provisionseinkünften) mit der Differenz zwischen dem, was sie Kreditnehmern für Kredite berechnen und Sparern für Einlagen zahlen – ihrem Nettozinsertrag. Da sie in der Regel mehr von den Zins-Erhöhungen an die Kreditnehmer weitergeben als an die Sparer, führen steigende Zinssätze zu einem direkten Gewinnanstieg. Dieser grundsätzliche Effekt wird in der derzeitigen Ausgangslage nochmals viel relevanter. Die europäischen Banken haben sich jahrelang mit Negativzinsen herumgeschlagen. Wenn eine Bank im normalen Zinsumfeld dem Sparer einen Prozentpunkt weniger gibt, als die Refinanzierungszinsen und dem Kreditnehmer einen Prozentpunkt mehr verrechnet – dann hat sie einen Nettozinsertrag von 2%. In der Phase der Negativzinsen haben die Sparer in der Regel aber keinen Abschlag auf den Refinanzierungszins verrechnet bekommen. Entweder sie haben keine Zinsen bekommen (obwohl die Refinanzierung der Bank bei unter Null lag) oder es konnten maximal die Negativzinsen weitergegeben werden. Auf der Einlagenseite hatte die Bank damit über viele Jahre keinen Margenbeitrag. Mit dem Effekt, dass die Erträge seit fast einem Jahrzehnt nicht gestiegen sind, obwohl die Kredite jährlich um etwa 3 % zunahmen. Dies hat sich nun geändert. Im zweiten Quartal (Q2) verzeichneten die europäischen Banken ein Ertragswachstum von 8 %, das auf einen Anstieg des Nettozinsertrags um 14 % zurückzuführen ist.

Um sich diese Wirkung der Zinserhöhungen auf die Ertragslage einer Bank konkret vor Augen zu führen, ist es sinnvoll, sich ein konkretes Beispiel anzusehen.

Nehmen wir als so ein Beispiel die BAWAG, die sehr erfolgreich unterwegs ist. Die BAWAG ist eine typische Retailbank mit derzeit 2,3 Mio. Kunden, die ein breites Sortiment an Bankprodukten und -dienstleistungen anbietet. Der Heimatmarkt ist Österreich, jedoch fokussiert sich das Unternehmen zunehmend auch auf Deutschland, wie der Erwerb der deutschen Südwestbank zeigt.

Die Bawag hat 45 Mrd. „interest bearing Assets“ und verdient auf diese Assets eine Zinsspanne von 2,31% (Q3 2022). Das entspricht einem Netto-Zinsergebnis von 994 Mio. (letzte 4 Quartale) und ein Nettoergebnis von 540 Mio. Euro. (um Sondereffekt Linz bereinigt). Wenn des Zinsniveau um 100 Basispunkte steigt, dann hat das einen positiven Effekt auf den Nettozinsertrag von 200 Mio. (!!) (Quelle: Bawag-Ergebnispräsentation) – das entspricht einer Verbesserung der Zinsspanne um fast 50 Basispunkte! Ceteris paribus (mit gleichen sonstigen Erträgen und Kosten) würde das Ergebnis (vor Steuern) aufgrund so eines Zinsanpassungseffektes damit um 30% ansteigen. Der Effekt ist also tatsächlich erheblich. Bei Banken, die heute mit einer zum Teil deutlich geringeren Nettozinsspanne arbeiten müssen, ist der relative Effekt noch viel größer. Banken, die Negativzinsen nicht an Kunden weitergegeben haben (vor allem im Konsumentengeschäft), sind wie oben schon angemerkt in so einer Lage. Für diese steigen die Zinseinnahmen auf die vergebenen Kredite viel schneller, als die Zinskosten auf der Einlagenseite.

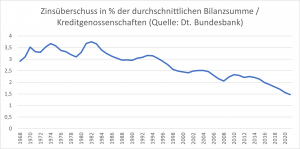

Dieser anhand des Beispiels BAWAG gezeigte Effekt ist auf den Sektor als Ganzes anwendbar, wie die folgende Grafik zeigt. Die Zinsüberschüsse (hier gemessen als %-Satz der Bilanzsumme) sind in den letzten Jahrzehnten massiv unter Druck gekommen. Im Bereich der deutschen Kreditgenossenschaften hat sich dieser Wert z.B. von über 3,5% in den 1980er-Jahren auf nur noch 1,3% fast gedrittelt.

Dieser Rückgang ist natürlich nicht nur auf die Zinsentwicklung zurückzuführen. Höhere Produktivität und mehr Wettbewerb um Kreditkunden sind z.B. zusätzliche Faktoren, die diesen Rückgang unterstützt haben. In den letzten 13 Jahren seit der Finanzmarktkrise ist aber die Zinsentwicklung aber als ein wesentlicher Beschleuniger des Zinsmargen-Rückganges dazu gekommen.

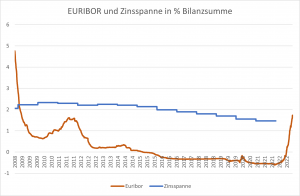

Die massiven Zinsrückgänge – ab 2015 in den negativen Bereich (vgl. orange Linie Euribor) – haben für Retail-Banken, die keine Negativ-Zinsen verrechnen konnten oder wollten, jedenfalls extrem auf die Zinsmarge gedrückt. Dieser Effekt entfällt jetzt – und wie man an der Grafik sieht in einem rasenden Tempo. Der 3-Monats-Euribor ist von Minuswerten noch Anfang des Jahres auf fast 2 Prozent angesprungen. Mit Zeitverzug wird das dazu führen, dass die Zinsspanne (blaue Linie) wieder ansteigen wird.

Die negativen Faktoren: drohende Kreditausfälle und Übergewinnsteuer

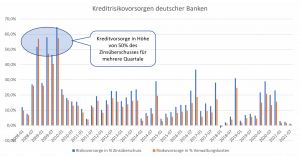

Die Banken stehen vor der Herausforderung der drohenden Rezession. Die Kehrseite steigender Zinssätze ist ja, dass sie in der Regel in einem wirtschaftlichen Abschwung enden. Die meisten Volkswirte und Anleger rechnen inzwischen ja auch mit einer Rezession im Jahr 2023. Da in so einem wirtschaftlichen Abschwung immer mehr Privatpersonen und Unternehmen Schwierigkeiten haben, ihre Kredite zurückzuzahlen, sehen sich die Banken gezwungen, das Kreditwachstum zu drosseln und die Rückstellungen zu erhöhen, um mögliche Zahlungsausfälle abzudecken. In der Finanzmarktkrise 2008 (als worst-case Szenario) wurden z.B. Rückstellungen in Höhe von 1,4% des Kreditbestandes gebildet. (Quelle). Wenn man die Kreditrisikovorsorgen im Zeitablauf betrachtet (hier am Beispiel deutsche Banken – Quelle Deutsches Bundesamt), dann bestätigt sich das.

Umgerechnet auf das Beispiel der BAWAG würde das – bezogen auf das Kreditvolumen – einer (zusätzlichen) Risikovorsorge von bis zu 500 Mio. entsprechen. 50% des Zinsüberschusses eines Jahres (entsprechend dem Peak im Schaubild oben) würden ebenfalls knapp 500 Mio. entsprechen. In Summe ist so ein Szenario damit natürlich heftig – die derzeitige Kreditrisikovorsorge beträgt nur gut 20 Mio. je Quartal bzw. 90 Mio. p.a. Andererseits hat die BAWAG bereits wieder begonnen eine Überreservierung aufzubauen. Die „normalen“ Risikokosten betragen ca. 0,2% der „interest bearing assets“ ab dem Q2 2022 hat BAWAG diesen Wert auf etwa 0,3% hochgeschraubt. Ökonomisch bedeutet das, dass pro Jahr voraussichtlich etwa 40 bis 50 Mio. als Reserve aufgebaut werden. Per Q3 betrug die Summe dieses „Management Overlay“ bereits 82 Mio. – was immerhin schon fast einem Jahresbedarf an Risikokosten bei normalen Umständen entspricht.

Für einen ganz heftigen Absturz wie 2008/2009 würde das voraussichtlich nicht ausreichen – wenn man aber bedenkt, dass über die steigenden Zinsen 200 Mio. pro 100 Basispunkte an Mehr-Deckungsbeitrag generiert wird, dann ist das Risiko absolut überschaubar. Für die BAWAG, die mit ihrem sehr risikoaversen bzw. gut abgesicherten Kreditportfolio sicher unterdruchschnittlich betroffen wäre, werden die ökonomischen Auswirkungen der steigenden Zinsen jedenfalls die steigenden Risikokosten deutlich übertreffen. Da müsste die Wirtschaft schon ganz heftig zusammenbrechen, damit sich das Verhältnis umkehrt. Dieser Befund wird aber nicht auf alle Banken gleichermaßen zutreffen. Wer hohe unbesicherte Exposures in Wirtschaftsbereichen hat, die von einer wirtschaftlichen Eintrübung besonders betroffen sind, könnte auch den gegenteiligen Effekt sehen. Viel höhere Risikokosten als höhere Zinsenmargen.

In Summe sieht die Ausgangsposition aber doch für viele Banken zu Beginn der Rezession gut aus. Nach der globalen Finanzkrise 2007-2008 wurden die Bilanzen bereinigt und notleidende Kredite veräußert. Die Kapitalausstattung der meisten europäischen Banken scheint heute mehr als ausreichend zu sein. Und im Gegensatz zu den Ereignissen, die die Weltwirtschaftskrise auslösten, ist eine Rezession, die auf steigende Zinsen folgt, ein bekanntes Risiko, auf das sich die Banken vorbereiten können. Die wirklichen Risiken für das Finanzsystem liegen heute vermutlich ausserhalb des Bankensektors. Die Tumulte rund um die Steuerpläne der Ex-Premierministerin Truss in Großbritanien sind ein gutes Beispiel dafür. Durch den Vertrauensverlust der Kapitalmärkte aufgrund ihrer unausgegorenen Pläne sind Ende September das Pfund und die englischen Staatsanleihen massiv abgestürzt. Das hat die großen englischen Pensionsfonds an den Rand der Pleite geführt. Die sinkenden Anleihekurse erforderten von diesen Pensionskassen Liquiditätseinschüsse an der Börse. Diese Liquidität hatten sie aber nicht bzw. mussten sich diese durch Verkauf von Staatsanleihen beschaffen – was deren Kurs weiter nach unten trieb. Ein richtiger Teufelskreis. Offenbar war im Laufe des Tages das gesamte Rentensystem der Insel ins Wanken geraten, mehrere Pensionsfonds standen vor dem akuten Zusammenbruch. „Ich dachte, dies ist der Anfang vom Ende“, zitierte die „Financial Times“ einen erfahrenen Londoner Banker. Nur durch das beherzte Eingreifen der Notenbank konnte ein Kollaps verhindert werden. Die Notenbank ist als Käufer von langlaufende Staatsanleihen aufgetreten und hat damit die Kurs gestützt und das System beruhigt. Dass die Notenbank in der Form eingreifen muss – obwohl sie ja im Gegenteil in Übereinstimmung mit der EZB und dem FED verkündet hatte, dem Markt Liquidität entziehen zu wollen (durch Verkauf von Staatsanleihen im eigenen Bestand) – zeigt wie verzweifelt die Lage gewesen sein muss.

Die Banken stehen dagegen heute viel solider da als vor der Weltwirtschaftskrise. Neue Rechnungslegungsvorschriften bedeuten, dass die europäischen Banken bei der Überarbeitung ihrer Wirtschaftsszenarien ausreichend Rückstellungen für Kreditausfälle bilden. Viele verfügen auch über beträchtliche Rückstellungen für Covid-19-Kredite, die nun umgewidmet werden könnten, um einen zusätzlichen Risikopuffer zu schaffen (in den USA wurden diese Rückstellungen bereits weitgehend aufgelöst).

Der negative Nebeneffekt der hohen Regulierung sind aber niedrige Eigenkapitalrenditen. Diese Eigenkapitalrenditen liegen für sehr viele Banken deutlich unter den Eigenkapitalkosten von etwa 8%-9%. Das bedeutet, dass diese Banken über Zeit keinen Aktionärswert schaffen, sondern Wert vernichten – zumindest dann, wenn sie es nicht schaffen ihr Portfolio, ihre Einkommensstruktur und die Kostenbasis so zu verbessern, dass zukünftig eine auskömmliche Rendite auf das Eigenkapital erwirtschaftet werden kann. Die BAWAG ist da eine positive Ausnahme – BAWAG hat schon jetzt einen ROE von gut 16% (vor Sondereffekt Linz). Aber für Banken wie Deutsche Bank (ROE21/22e von 3,8%/6%) oder Commmerzbank (ROE21/22e von 1,0%/4,4%) ist der Weg noch sehr weit. Aber die Chance in den nächsten Jahren wieder zu einem „Normalzustand“ zurückzufinden stehen sehr gut.

Vor dem Hintergrund, dass dieses normalisierten Umfeld mit wieder auskömmlichen Gewinnen für Banken eigentlich sehr positiv für unsere Volkswirtschaften ist, müsste man davon ausgehen, dass das auch von der Politik mitgetragen wird. Gewinne sind aber immer ein attraktives Ziel für Regierungen mit knappen Kassen. Und die Banken werden – wie oben dargestellt – voraussichtlich hohe Gewinne ausweisen, während der größte Teil der Wirtschaft stark leidet. Die Regierungen könnten diese als „überschüssige“ Gewinne betrachten und versuchen, sich einen Teil davon durch Bankensteuern und -abgaben anzueignen. Das wird sicher schwieriger umzusetzen sein als bei Energieunternehmen – wo bereits Steuern auf unerwartete Gewinne erhoben werden – aber realistisch ist das leider trotzdem. Im Juli schlug Spanien als erstes westeuropäisches Land eine Gewinnsteuer auf Bankgewinne vor und folgte damit dem Beispiel Ungarns, das bereits eine solche Steuer eingeführt hat.

Sind europäische Banken jetzt ein gutes Investment?

Nie in den letzten Jahren war die Chance dafür, dass Banken gut performen werden, so hoch wie derzeit. Eine Grafik der Finanz und Wirtschaft zeigt das auch sehr deutlich:

Der Druck der niedrigen Zinsen, der die Erträge über eineinhalb Jahrzehnte gedeckelt hat ist weg. Es gibt für Banken wieder die Chance attraktive Renditen zu erwirtschaften.

Trotzdem gibt es gewichtige Argumente gegen ein Investment in Banken.

- Die Unterbewertung – die im Moment sicher da ist – bildet zwar ein Aufholpotential, das sich über die nächsten 1 bis 2 Jahre abbauen dürfte – was den Investoren gute Renditen bescheren würde. Die langfristigen Aussichten sind aber trotzdem bescheiden.

- Traditionelle Banken haben mit strukturellem Gegenwind zu kämpfen. Die attraktiven Teile des Geschäftsmodelles werden von innovativen Newcomern angegriffen und verlieren ihre Attraktivität. Es bleiben tendenziell immer die Aktivitäten überproportional, die wenig attraktiv sind und keine hohen Kapitalrenditen versprechen.

- Die ineffiziente Kapitalverwendung mit ROEs von niedrigen einstelligen Prozentsätzen bedeutet, dass diese Banken keinen echten Wert generieren. Eine Aufholung der Unterbewertung ist damit nur eine Vorlaufen des Hundes (Kurs) des Spaziergängers (Unternehmen) – bedeutet aber nicht, dass der Spaziergänger, d.h. das Unternehmen selber sich schnell weiterentwickelt und Wert schafft.

- Banken sind immer auch Spielball der Politik. Die Bankensteuern in Osteuropa, der Zwang Fremdwährungskreditverluste von Konsumenten auf die eigenen Bücher zu nehmen, die jetzt ins Gespräch gebrachte „Übergewinnsteuer“ oder auch die temporären die Dividendenverbote sind nur einige der Beispiele. Investitionen in Unternehmen, die so von politischen Rahmenbedingungen abhängig sind, sind immer schwierig.

Als Schlussfolgerung kann man sagen: Kurzfristig d.h. über die nächsten ein, zwei Jahre könnten Banken überproportional performen. Langfristig gesehen sind Banken als Gesamt-Segment vermutlich aber nicht das attraktivste Segment am Aktienmarkt. Die Kursrückgänge der letzten Monate an der Börse haben viele Qualitätsaktien in anderen Branchen auf Niveaus heruntergedrückt, die langfristig gesehen deutlich attraktiver sind. Einzelne Banken können aber trotzdem jetzt als Investment jetzt interessant sein. Das sind einerseits Titel, die einfach eine bessere Qualität als der Durchschnitt haben (z.B. BAWAG mit einem sehr niedrigen Cost-Income-Ratio, hohem ROE und aktionärsfreundlicher Geschäftsausrichtung) oder andererseits Unternehmen in Spezialsegmenten mit hohen Kapitalrückgaben an die Aktionäre (z.B. deutsche Pfandbriefbank, die sehr niedrig bewertet ist und über 11% Dividende ausschüttet). Für VERUS werden Banken bis auf weiteres weiterhin nur in Spezialsituationen (wie das z.B. bei Aareal Bank der Fall war) als Investment in Frage kommen.