Hand aufs Herz – wer interessiert sich für Versicherungsaktien? Sehr viele Investoren lassen diese Branche völlig links liegen. Aus meiner Sicht zu Unrecht. Mit den heutigen Rahmenbedingungen gibt es unter den Versicherungsunternehmen sehr attraktive Investementchancen.

Es stimmt schon: Stichworte wie „IFRS17„, „IBNR-Reserven“ oder „Solvency II-Quoten“ schrecken ab, aber so schwer zu verstehen sind die wesentlichen Elemente von Versicherungen nicht.

- Im Kern geht es aber immer nur darum, Risken abzudecken, die grundsätzlich viele Menschen oder Unternehmen treffen könnten, die aber nach den Gesetzen der Wahrscheinlichkeit nur wenige tatsächlich treffen (Gott sei Dank).

- Es ist einfach ein umgekehrtes Lotto-Prinzip. Beim Lotto zahlen auch viele ein und nur wenige erzielen Gewinne. Die Bank gewinnt dabei langfristig immer, weil die Auszahlungen so berechnet sind, dass die Wahrscheinlichkeit der Zahlung deutlich kleiner ist als die Einzahlungen. Genau so kalkuliert eine Versicherung.

Dieses Versicherungsprinzip ist schon sehr alt, Versicherungen sind schon in der Antike entstanden. Jeder Seefahrer hatte das Risiko das Schiff zu verlieren. Eine Versicherungslösung verteilte das Risiko und ermöglichte dadurch einen gewaltigen Aufschwung des See-Handels.

Heute ist Versicherung ein essentieller Bestandteil unseres Wohlstandes und Wirtschaftslebens der vielfach unterschätzt wird. Selbst die Sanktionen gegen Russland werden über Versicherungen organisiert. Der Preisdeckel auf Öl ist ja kein echter Preisdeckel – es ist u.a. das Verbot Schiffe, die Öl zu höheren Preisen transportieren, zu versichern. Und ohne Versicherung kann und wird keine Reederei das Öl transportieren. Und im Bereich der Versicherungen ist Europa tatsächlich eine Weltmacht. Die vier größten Rückversicherer der Welt (mit einem Marktanteil von fast 50%) haben ihren Sitz in Europa.

Leider waren Investitionen in Versicherungen in den letzten Jahren – ähnlich der Situation bei Banken (vgl. mein Beitrag dazu hier) – ein schwieriges Terrain. Die Schadenlasten steigen durch Extremereignisse immer mehr an, die Kapitalerträge auf den „Float“ (d.h. die vorab eingesammelten Beiträge, die noch nicht für Schäden ausgegeben wurden) haben gegen Null tendiert und die Lebensversicherung hatte durch die Niedrigzinsphase ihr Geschäftsmodell praktisch komplett verloren.

Der Index der Versicherungsaktien (Euro Stoxx Insurance 600) hat dementsprechend über die letzten 20 Jahre eine deutliche Underperformance gezeigt. Er stieg in diesen 20 Jahren nur um knapp 70% gegenüber einem Anstieg von 135% beim Kurs-DAX. Der DAX selber ist im gleichen Zeitraum sogar 325% gestiegen – dort werden aber Dividenden eingerechnet. Dass es durchaus möglich war auch in diesem Umfeld hervorragende Renditen zu erzielen, zeigt aber das Beispiel Hannover Rück, die in diesem Zeitraum einen Wertzuwachs von 600% erzielt hat (vor Dividenden – diese kommen noch zusätzlich dazu).

Wie sehen die Chancen für Versicherungstitel in den nächsten Jahren aus?

Wenn man sich die letzten, ganz aktuellen Nachrichten der Versicherungsunternehmen ansieht, dann könnte man auf den ersten Blick zurückschrecken. Das Eigenkapital der Gesellschaften ist in den letzten Quartalen geschrumpft wie Schnee in der Sonne. Nehmen wir das Beispiel Hannover Rück (vlg. auch meinen Beitrag vom April letzten Jahres hier): Das Eigenkapital der Gesellschaft ist innerhalb der letzten 3 Quartale von 11,9 Mrd. zum Jahresanfang um 30% (!) auf 8,3 Mrd. zusammengeschmolzen. Der Grund dafür liegt in den Kapitalanlagen. Die Hannover Rück hatte am Jahresanfang einen Bestand an Kapitalanlagen von 56 Mrd. Euro – und unrealisierte Gewinne von 1,4 Mrd. auf den Anleihebestand. Neun Monate später ist durch den Zinsrückgang (und damit verbunden Wertverlust der Anleihen) aus den unrealisierten Gewinnen von 1,4 Mrd. ein unrealisierter Verlust von 5,9 Mrd. Euro geworden. Die Verluste auf das Anleiheportfolio sind dabei nicht in die GuV eingeflossen, sondern wurden direkt mit dem Eigenkapital verrechnet.

Das sieht auf den ersten Blick natürlich unschön aus und ist vermutlich ein Ausstiegssignal für Investoren, die sich am Kurs-Buchwert orientieren. Wirtschaftlich betrachtet ist eine Beurteilung etwas komplexer und hängt mit den Bilanzierungsvorschriften zusammen. Bevor ich auf Investment-Chancen bei einzelnen Gesellschaften eingehe – möchte ich diese Bilanzierungsproblematik etwas erläutern (Warnhinweis – dieser Abschnitt ist etwas langweilig für nicht an Details interessierten Lesern. Ich versuche es aber so einfach wie möglich darzustellen.)

Wie funktioniert eine Versicherungsbilanz?

Eine Versicherung nimmt Prämien ein, und legt diese an, bis Schäden ausgezahlt werden müssen. Diese Auszahlung kann zum Teil Jahre später sein – nicht nur in der Lebensversicherung (dort ist das ja der Standard), auch z.B. bei Haftpflichtfällen. Der Berechnungsfehler eines Bau-Statikers wird z.B. erst Jahre nach dem Bau des Hauses durch Bauschäden und Risse bekannt. Dieser Schaden wird damit erst viele Jahre nachdem Beiträge eingenommen wurden bezahlt. Am Beispiel der Hannover Rück beträgt dieser Kapitalanlagenbestand (der sog. „Float„) 58 Mrd. Euro (70 Mrd. inkl. Depotforderungen) und entspricht damit fast dem Doppelten der jährlichen Beitragseinnahmen. Dieser „Float“ wirft (im Normalfall) eine Verzinsung ab, die die Ergebnisse eines Versicherungsunternehmens massiv verbessern. Der Float muss aber auch die offenen Schäden abdecken, für die es ein erwartetes Auszahlungsmuster gibt. Sichtbar sind diese offenen Schäden in der Schadenrückstellung auf der Passivseite der Bilanz. Bei der Hannover Rück betragen diese 47 Mrd. Euro (65 Mrd. inkl. Deckungsrückstellung, Beitragsüberträge etc.).

Die Versicherer versuchen jetzt das Auszahlungsmuster der Schäden (z.B. 20 Mrd. in einem Jahr, 15 Mrd. in drei Jahren, 5 Mrd. in sechs Jahren, etc.) durch ein fristenkongruentes Auszahlungsmuster auf der Aktivseite abzusichern (Anleihen mit Restlaufzeit 1 Jahr, 3 Jahre, 6 Jahre, etc.) (sog. Asset-Liability-Management). Das wird gemacht, damit man eben KEIN Zinsänderungsrisiko hat. Wenn der Zins steigt, dann sinken zwar die Buchwerte der Anleihen – die Barwerte der Versicherungsrückstellungen sinken aber im selben Ausmaß. Oder umgekehrt – wenn die Zinsen sinken, dann steigen die Buchwerte der Anleihen aber auch die ökonomisch richtig berechneten Versicherungsverpflichtungen auf der Passivseite der Bilanz.

Das ist zumindest die ökonomische Wirkungsweise. In der Bilanz der Versicherer sieht man das aber (bisher) nur zum Teil. Wichtig für das Verständnis ist:

- In einer ökonomisch richtigen Betrachtung werden die Schadenerwartungen nicht zum „Face-Value“ angesetzt, sondern mit einer Inflationserwartung versehen und zum Bilanzstichtag diskontiert. Diese Betrachtungsweise wird für die Aufsicht bereits seit Jahren herangezogen (Solvency II). Die von den Versicherern berechneten Solvenzquoten kommen nach diesem Prinzip zustande.

- In der HGB-Welt bzw. der derzeit noch gültigen IFRS 4 Bilanzvorschrift passiert das aber nicht. Die Versicherungsverpflichtungen werden ohne Diskontierung angesetzt und sind damit unabhängig von der Zinsentwicklung. Wenn die Zinsen steigen, dann sinken zwar die Buchwerte der Anleihen, die Schadenverpflichtungen bleiben aber unverändert. Das ist ein Missmatch, der zu Fehlschlüssen führt.

- Mit 1.1.2023 tritt aber IFRS 17 in Kraft. Dann muss auch die Passivseite der Bilanz – die Versicherungsverpflichtungen – ökonomisch richtig betrachtet werden. Im einzelnen wird das sehr komplex – es muss ein vertragsbezogenes (bzw. Block von Verträgen) Bewertungsmodell auf Basis der einzelvertraglichen Cashflows ermittelt werden. Neben der Bestimmung der Zahlungsströme (Cashflows) und des Zeitwerts des Geldes (Diskontierung) muss eine risikobedingte Anpassung (Risk Adjustment) für das nicht-finanzielle Risiko vorgenommen werden. Hinzu kommt als viertes Element die sog. vertragliche Servicemarge (Contractual Service Margin – kurz CSM). Unabhängig von den technischen Details kann man sagen, dass diese Vorschrift dazu führen wird, dass die Erträge aus den Verträgen sachgerecht auf die Perioden verteilt werden. Insbesondere in der Lebensversicherung wird das auch dazu führen, dass die Akquisitionskosten sachgerecht auf die Vertragslaufzeit verteilt werden.

Noch ist es aber nicht soweit. Und wenn man sich die aktuellen Bilanzveränderungen bei der Hannover Rück ansieht, dann sind durch die höheren Zinsen die Kapitalanlagenwerte geschrumpft. Ökonomisch sind zwar auch die Verbindlichkeiten gesunken – in der Bilanz wurden diese aber (unter den bisher gültigen IFRS 4-Regeln) konstant gehalten. Deshalb ist das Eigenkapital in der Bilanzdarstellung so geschrumpft. Andererseits versteht man mit diesen Informationen auch, weshalb die zentrale Steuerungsgröße für die Qualität der Bilanz – nämlich die Solvency-Quote – trotz des massiv geschrumpften Eigenkapitals und der Ausweitung der Geschäftstätigkeit nur geringfügig auf 213% gesunken ist.

Aus meiner Sicht kann man damit hinsichtlich des Schreckmoments der sinkenden Eigenkapitalpolster Entwarnung geben.

Steigende Zinsen – verbesserte Aussichten für die Versicherer?

Die steigen den Zinsen haben nicht nur den Effekt, dass die Kapitalanlagen in der Bilanz geschrumpft sind – sie haben auch den Effekt, dass in Zukunft wieder ein höherer Ergebnis-Beitrag aus den Kapitalanlagen auf das Ergebnis zu erwarten ist. Und der Effekt kann beträchtlich sein:

Sehen wir uns auch hier als Beispiel Hannover Rück an: Die Hannover Rück hat per 30.9.2022 Kapitalanlagen in Höhe von 58 Mrd. (exkl. Depotforderungen). Davon sind 48 Mrd. fixverzinsliche Wertpapiere. Von diesem Wert abzuziehen ist (in einer Näherung) das Volumen der Deckungsrückstellung (7,5 Mrd.), weil die Erträge darauf primär den Lebensversicherungskunden zusteht. Damit verbleibt ein Volumen von ca. 40 Mrd. Euro. Über die letzten Jahre ist der laufende Ertrag aus diesen Kapitalanlagen (aufgrund der niedrigeren Zinsen in der Wiederveranlagung) kontinuierlich gesunken. Dieser Trend sollte sich jetzt umkehren. So etwas geht nicht so schnell – das muss sich „durchwachsen“. Aber wenn es gelingt, den laufenden Ertrag über die nächsten Jahre nur um einen Prozent-Punkt anzuheben – dann entspricht das einem Netto-Mehr-Ertrag (nach Steuern und Minderheiten) von 400 Mio. Euro für die Hannover Rück Aktionäre Das entsprich einem (Mehr-)Gewinn je Aktie von fast 3,5 Euro bzw. einem Aufschlag von einem Drittel auf den heutigen Wert des letzten Geschäftsjahren.

Auch wenn diese Ableitung eine „Bierdeckel“-Rechnung ist, der Effekt wird deutlich. Die Versicherer können endlich ihren Float wieder verzinslich anlegen – und das zum Nutzen der Aktionäre (und der Lebensversicherungskunden). Natürlich muss man dabei auch berücksichtigen, dass die Inflation dagegen läuft und höhere Kapitalerträge auch in die Preis-Kalkulationen einfließen. Über Zeit könnte das bedeuten, dass im Gegenzug zu den höheren Kapitalerträgen die technischen Ergebnisse (aus dem Versicherungsgeschäft) wieder unter Druck kommen, weil Wettbewerber immer den Gesamtertrag (inkl. Float-Verzinsung) im Auge haben werden. Ich sehe diese Gefahr im Moment aber nicht als sehr groß an. Gerade in Zeiten der Null-Zinsen kam viel Kapazität (insbesondere im Rückversicherungsbereich) auf den Markt – als Versuch über Risikoübernahmen eine Rendite auf das Kapital zu erwirtschaften. Mit einem vernünftigen Zinsniveau gibt es Alternativen für solches opportunistisches Kapital. Immerhin haben sich viele dieser Player auch die Finger verbrannt. Die Groß-Schadenbelastungen waren in den letzten Jahren ja enorm. Neben den immer gravierenden Klima-Schäden gab es ja Sonder-Schäden aus der Covid-Pandemie und auch jetzt aktuell aus dem Russland-Krieg.

Die Preise für Risiko sind dementsprechend ja auch deutlich gestiegen. Das sind gute Voraussetzungen für die nächsten Jahre. Und ich bin überzeugt, dass die gut aufgestellten Versicherer ihr Underwriting sehr sorgfältig beachten werden. Wachstum um jeden Preis ist jetzt nicht angesagt – sondern profitables Wachstum aufgrund der Marktentwicklung und aufgrund des individuell gut aufgestellten Geschäftssystems. Die steigenden Zinsen sind da ein willkommener Rückenwind der die Ergebnisverbesserungen unterstützen wird.

Die Eigenkapitalrendite – die relevante Kennzahl?

In Anbetracht der angesprochenen Rahmenbedingungen und absehbaren Veränderungen sind Kennzahlen zur Bewertung von Versicherungsunternehmen auf Basis der Bilanzzahlen mit großer Vorsicht zu genießen. Durch die aufgeblähten Aktivseiten der Bilanz sahen viele Versicherer – aus Kurs-Buchwert-Verhältnis-Perspektive – extrem günstig aus.

Andererseits war in den letzten Jahren die Eigenkapitalrendite nach unten verzerrt. Wenn der Gewinn auf ein aufgeblähtes Eigenkapital umgelegt wird, dann kommt eine (zu) kleine Zahl heraus. Das ist deshalb relevant, weil die Schaffung von Aktionärswert nur dann erfolgt, wenn der (ökonomische) Gewinn bezogen auf das eingesetzte Kapital höher ist als die Eigenkapitalkosten. Unternehmen die ihr Kapital geringer „verzinsen“, vernichten Unternehmenswert und nur diejenigen, denen es aufgrund ihres Geschäftsmodelles gelingt deutlich höhere Kapitalrenditen zu erzielen, schaffen langfristig echten Unternehmens- und damit Aktionärswert. Das gilt zwar für alle Unternehmen – für Finanzdienstleister wie Banken und Versicherungen aber noch viel mehr, weil Kapital für Banken und Versicherungen unter anderem auch ein Betriebsmittel ist. Nur wer genug Kapital vorhält kann Geschäft auf die Bilanz nehmen. Die Risikotragfähigkeit aus dem vorhandenen Kapital ist damit ein begrenzender Faktor – und Kapital muss damit dort eingesetzt werden, wo die größte Rendite möglich ist.

Durch das Zusammenschmelzen des Eigenkapitals verbessern sich jetzt die ausgewiesenen Eigenkapitalrenditen der Versicherer deutlich. Das bedeutet zwar nicht, dass das Geschäftsmodell jetzt plötzlich besser geworden ist, aber immerhin zeigt es ein realistischeres Bild der Fähigkeit Wert zu schaffen.

Die Rendite auf das eingesetzte Kapital ist – nicht nur im Versicherungssektor – ein wichtiger Hinweis auf die Qualität des Geschäftes bzw. dafür ob ein Unternehmen einen strategischen Wettbewerbsvorteil – d.h. einen Burggraben (einen sog. „Moat„) hat. Wieso das so ist?

- Wenn ein Unternehmen in einem wettbewerbsintensiven Markt tätig ist, in dem es nur auf den Preis ankommt, dann sinkt die Rendite auf das eingesetzte Kapital der Wettbewerber immer wieder auf das Niveau der Eigenkapitalkosten. Sobald die Rendite steigt, gibt es neue Anbieter (Markteintritte neuer Player), die zu niedrigen Preisen anbieten und damit den Preis wieder auf das Kostenniveau senken.

- Wenn das Unternehmen sich aber Markteintrittsbarrieren bzw. Wettbewerbsvorteile gegenüber Wettbewerbern aufgebaut hat, dann können diese potentiellen Wettbewerber auch bei Überrenditen diese nicht einfach abschöpfen. Der Anbieter ist geschützt und kann langfristig höhere Kapitalrenditen realisieren.

Im Versicherungsbereich gibt es mehrere mögliche Wettbewerbsvorteile, die ein Unternehmen haben kann.

- einer ist eine strukturell bessere Kostenposition: Das ist am Beispiel der Hannover Rück gut zu beobachten (vgl. hier). Die strukturell bessere Kostenstruktur führt zu einer besseren Profitabilität.

- ein andere Faktor kann z.B. eine bessere Vertriebsorganisation sein. Die Allianz hat in Deutschland jahrelang davon gelebt, dass sie als Marktführer einfach die bessere Vertriebsmannschaft hatte (und halten konnte), so dass auch höhere Preise von den Kunden akzeptiert wurden.

- ein versicherungsspezifischer Wettbewerbsvorteil ist die Fähigkeit besseres Underwriting zu machen, d.h. die „richtigen“, „guten“ Risken zu versichern und „schlechte“ Risiken abzulehnen. Größe und Know-how spielen hier eine wichtige Rolle. Wenn man viele Fälle hat (und damit eine gute Statistik und Prognosefähigkeit), dann hat man einfach die besseren Chancen, die Tarife risikoadäquater zu gestalten.

Admiral PLC – der Highflier

Am Beispiel der Admiral Group PLC sieht man, dass aus einer Kombination dieser Fähigkeiten auch im Versicherungsbereich extrem hohe Eigenkapitalrenditen möglich sind.

Admiral kombiniert ein innovatives, kostengünstiges Vertriebssystem und einer Exzellenz im Underwriting mit einer hohen Rückversicherungsabgabe. Mit dieser Strategie braucht Admiral selber wenig Kapital (weil die Risiken an den Rückversicherer abgegeben werden) und kann eine hohe Eigenkapital-Rendite (von 55% p.a. über die letzten 5 Jahre!) realisieren. Admiral ist damit sicher ein extrem spannendes Unternehmen. Für mich persönlich ist die Strategie sehr extrem erfolgreich, aber auch risikoreich, weil sie nur so lange funktioniert, wie es gelingt, bessere Risiken als der Markt zu akquirieren, die der Rückversicherer zu guten Preisen übernimmt. Im UK-Motorgeschäft hat Admiral eine Net-Combined Ratio, die über 20%-Punkte besser ist als die des Marktes. Das gelingt nur in der Kombination von Rückversicherungsvereinbarungen, die auf Marktdurchschnitten beruhen und tatsächlichem Geschäft und Kosten, die überdurchschnittlich sind. Sollten aber z.B. einmal Fehler im Underwriting gemacht werden, dann kehrt sich der Vorteil in einen Nachteil um. Im Prinzip kann man das wie ein hohes Leverage verstehen. Die Eigenkapitalrendite wird über die Rückversicherung gehebelt. Der Hebel kann aber auch zurückschlagen, wenn für Rückversicherung mehr bezahlt werden muss (aufgrund der Schadenentwicklung), als man in der Erstversicherung kalkuliert hat. Die Bewertung von Admiral ist aufgrund der guten Ergebnisse der Vergangenheit auch entsprechend hoch. Für mich gibt es damit andere Investment-Möglichkeiten, die mehr Margin of Safety bieten.

Talanx – die bessere Hannover Rück

Eine bessere Kombination in Form von attraktiven Chancen und deutlich kleinerem Risiko stellt für mich die Talanx AG dar (in die VERUS vor kurzem investiert hat). Talanx ist nicht sehr bekannt – dabei ist die Gesellschaft nach Prämieneinnahmen die drittgrößte deutsche und eine der großen europäischen Versicherungsgruppen. Die Talanx Gruppe arbeitet als Mehrmarkenanbieter mit einem Schwerpunkt in der B2B-Versicherung. Dazu zählen u.a. der HDI mit Versicherungen für Privat- und Firmenkunden sowie Industriekunden und die auf Bankenvertrieb spezialisierten Neue Leben. Die wichtigste Beteiligung ist aber der 50,2%-Anteil den die Talanx an der Hannover Rück hält.

Talanx hat sich in den letzten Jahren sehr erfolgreich entwickelt und erzielte im Jahr 2021 Prämieneinnahmen von 45,5 Mrd. EUR (Erwartungswert für 2022 über 52 Mio.). Größter Aktionär der Talanx AG ist mit knapp 79 Prozent der HDI V.a.G., ein Versicherungsverein auf Gegenseitigkeit. Die übrigen rund 21 Prozent der Aktien befinden sich im Streubesitz.

Spannend ist Talanx doppelt. Einerseits ist der Konzern tatsächlich sehr erfolgreich und entwickelt sich sehr gut. Und andererseits beteiligt man sich über die Talanx deutlich günstiger an der Hannover Rück. Sehen wir uns zuerst die Gesamtkonzernentwicklung an:

Die Prämienentwicklung lag seit dem IPO im Jahr 2012 weit vor der der Peer-Gruppe. Und gleichzeitig konnte man Ergebnisse erzielen, die besser waren als der Markt.

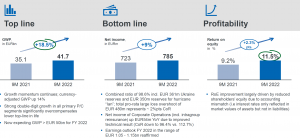

Auf Basis der 9-Monats-Zahlen 2022 zeigt sich folgendes Bild.

Der Umsatz wächst dynamisch. Die Ergebnisse wachsen ebenfalls – wenn auch nicht ganz so stark. Der Anstieg in der EK-Rendite ist vor allem durch das (aufgrund der Kursverluste der Anleihen) gesunkene Eigenkapital getrieben.

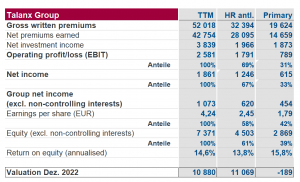

Spannend ist die Bewertung von Talanx. Um diese richtig einzuschätzen ist es sinnvoll, wenn man Talanx gedanklich in zwei Teile trennt – das Erstversicherungsgeschäft und die Hannover Rück. Ich habe das für die letzten gemeldeten 12 Monate gemacht (Zahlen für Zeitraum von 9/21 bis 9/22). Die Spalte eins zeigt die Konzernzahlen und die Spalten 2 und 3 die Aufteilung auf Hannover Rück (anteilig) einerseits und die Erstversicherung andererseits.

Die Bruttoprämien von 52 Mrd. verteilen sich auf 19 Mrd. Erstversicherung und 32 Mrd. Rückversicherung. Zu beachten ist aber, dass die Rückversicherung (die Hannover Rück) nur zu gut 50% im Eigentum der Talanx steht und der Teil des Geschäftes (z.B. auch der Prämien) nicht den Talanx-Aktionären zuzurechnen ist (eine Bewertung auf Konzern-Umsatzkennzahlen ist deshalb irreführend).

Als EBIT weist die Talanx im Konzern 2,58 Mrd. Euro aus – 69% davon kommen aus der Hannover-Rück-Beteiligung – auch hier gilt: nur 50,2% davon gehören den Talanx-Aktionären. Ähnlich beim Nettoergebnis – 67% des Ergebnis des Konzerns entstammen der Hannover-Rück-Beteiligung (wovon aber 50,2% den Talanx-Aktionären zusteht). Wenn jetzt diese Minderheiten-Thematik bereinigt wird (d.h. die Anteile rausgerechnet werden, die den sonstigen Hannover-Rück-Aktionären gehört), dann stammen 42% des Talanx-Netto-Ergebnisses aus der Erstversicherung. Gleiches Bild beim Ergebnis je Aktie. Von den 4,24 Euro stammen 1,79 Euro (42%) aus der Erstversicherung – 58% aus der Hannover-Rück-Beteiligung. Auch die Verteilung des Eigenkapitals folgt diesem Muster: 61% des EK sind bei der Hannover Rück allokiert, 39% bei der Erstversicherung.

- Die erste wichtige Erkenntnis: Die Erstversicherung ist nicht nur das wenig profitable Anhängsel – die Erstversicherung ist sogar noch etwas profitabler als die Hannover Rück. Die Eigenkapital-Rentabilität der Erstversicherung (hier vereinfacht gerechnet auf Basis Buchwert per 30.9. 2022) beträgt 15,8% ggü. 13,8% für die Rückversicherung.

- Zweite wichtige Erkenntnis – die Talanx hat im Moment (Kurs 43 Euro) eine Marktkapitalisierung von knapp 11 Mrd. Euro. Die Beteiligung an der Hannover Rück ist alleine für sich genommen bereits genau so viel wert wie der gesamte Talanx-Konzern (Kurs HR 183 Euro). D.h. – wenn man als Anleger Talanx kauft, dann kauft man einerseits den genau gleich großen Hannover-Rück-Anteil, den man mit einer Hannover Rück-Direktbeteiligung kaufen würde – und bekommt die Erstversicherung gratis noch dazu! Man bekommt damit also einen Aufschlag auf das Rückversicherungsergebnis der Hannover Rück von über 70% um den selben Anlagebetrag.

Solche Situationen sind grundsätzlich sehr spannend für eine Value-Investor. Ein erfolgreiches Unternehmen zu kaufen und das mit einem deutlichen Abschlag als Sicherheitsmarge. Wer in Talanx investiert sollte aber keineswegs davon ausgehen, dass dieser Bewertungsabschlag sich kurzfristig auflöst. Solche Bewertungs-Abweichungen sind zwar nicht alltäglich, sie kommen aber immer wieder vor. Aktuelle Beispiele sind die Situation bei Haier Smart Home (Beitrag hier) oder aktuell auch die Situation bei der Porsche SE. Auch wenn solche Bewertungsdiskrepanzen objektiv nicht nachvollziehbar sind, so sind sie doch viel dauerhafter als man glauben möchte. Man sollte in solchen Fällen auf jeden Fall vom zugrundeliegenden Business-Case überzeugt sein und den Bewertungsabschlag als zusätzliche Sicherheitsmarge verstehen. Langfristig werden sich die ökonomischen Grundregeln nämlich schon durchsetzen.

Ein Faktor dafür sind die Dividenden. Wer heute 1.000 Euro in HR investiert, bekommt 31,40 Euro Dividende (Basis 2022 mit 5,75 Dividende je Aktie). Wenn man die gleichen 1.000 Euro in Talanx investiert, dann zahlt die HR die selben 31,40 Euro Dividende an die Talanx. Diese schüttet (modellhaft) diese bezogene Dividende (für den Rückversicherungsteil) zuzüglich einer Dividende für den Erstversicherungsteil an den Aktionär aus. In Summe zahlte die Talanx für 1.000 Euro Anlagebetrag zum heutigen Kurs eine Dividende von 37,20 Euro aus. (Basis 1,6 Euro je Talanx-Aktie in 2022). Anders ausgedrückt: Wenn man modellhaft davon ausgeht, dass die Hannover-Rück-Dividende, die die Talanx erhält, einfach an die Talanx-Aktionäre durchgeleitet wird, dann zahlte die Talanx im Jahr 2021 nur 5,8 Euro an Dividende aus dem Erstversicherungsgeschäft (0,22 je Aktie von den Gesamt 1,6 Euro je Aktie). Das entspricht nur 14% des Gewinnes je Aktie aus diesem Segment. Es ist davon auszugehen, dass diese Dividende steigen wird. Wenn man einmal 40% aus dem Erstversicherungsgeschäft und ein Durchleiten der HR-Dividende unterstellt und gleichzeitig annimmt, dass man alle Dividenden reinvestiert, dann hat man als Talanx-Aktionär (unabhängig von der Entwicklung der Aktien, solange Hannover Rück und Talanx sich im Gleichschritt entwickeln) nach 20 Jahren 43% mehr im Depot im Vergleich zu einem Hannover-Rück-Aktionär (und nach 30 Jahren sind es 72% mehr). Wenn sich die Bewertungen zusätzlich angleichen, d.h. das Erstversicherungsgeschäft der Talanx normal bewertet wird, dann steigt dieser Renditevorteil nochmals sehr stark an.

Auch die Sensitivität auf Zinsanstiege ist bei der Talanx größer als bei der Hannover Rück. Wenn man die gleiche „Bierdeckel“-Rechnung macht, wie bei der Hannover Rück, dann bewirkt ein Anstieg der Verzinsung der fixverzinslichen Kapitalanlagen um einen Prozentpunkt einen Anstieg des Gewinnes je Aktie um fast 50%.

In Summe spricht daher alles dafür in Talanx, anstelle von Hannover Rück zu investieren. Nicht weil Hannover Rück ein weniger attraktives Unternehmen ist, sondern deshalb, weil man mit einer Investition in Talanx gleich viel Hannover Rück und zusätzlich ein ertragsstarkes Erstversicherungsgeschäft bekommt.

Andere potentielle Investment-Kandidaten:

Im Versicherungsbereich gibt es noch viele andere mögliche Kandidaten – einige Beispiele:

Scor ist ein Wettbewerber der Hannover Rück der durch die Großschadenereignisse der letzten Quartale in die Verlustzone gerutscht ist. Der Kurs ist entsprechend zurückgegangen, so dass Scor jetzt (trotz bereits wieder fast 50% Anstieg vom Tief) nur bei einer Bewertung von 0,17 mal Umsatz und einem erwarteten KGV für 2023 von 5 steht.

Die Vienna Insurance Group ist in Osteuropa sehr stark verankert und hat dort noch hervorragende Wachstumschancen. Mit Prämien von 11,6 Mrd. (erw. 2023) notiert die VIG auch nur bei einem Kurs-Umsatzverhältnis von 0,24, einem KGV von 6,5 und einer Dividendenrendite von 6,7%.

Die Allianz ist der Platzhirsch nicht nur in Deutschland. Wenn man die Umsätze aus der Vermögensverwaltung mitrechnet, dann ist die Allianz weltweit das größte Versicherungsunternehmen. Aufgrund des Skandals um den Betrug bei Allianz Global Investors (in den USA), der eine Strafzahlung von mehr als 6 Mrd. Dollar zur Folge hatte und den massiven Kapitalabflüssen bei Pimco ist die Allianz in den letzten Quartalen in der Defensive gewesen. Wenige Wochen nach diesem kostspieligen Anlageskandal haben die Münchner aber eine Halbjahresbilanz vorgelegt, die sich sehen lassen kann. Bei steigenden Erlösen legte der operative Gewinn zu, und die Allianz steuert auf ein neues Rekordergebnis zu. Nur der Nettogewinn brach im Halbjahr aufgrund der Geldstrafen und Schadenersatzzahlungen um die Hälfte ein. Derzeit notiert die Allianz bei einem KGV von 8,5 für das Jahr 2023 und einer Dividendenrendite von fast 6%.

Meine Einschätzung:

Versicherungsunternehmen sind sicher nicht für jedermann die richtige Anlage – jedenfalls nicht für Anleger, die sich Verdoppelungen in einem Jahr als Ziel setzten. Sie sind aber solide Investments, die einen großen Teil der Überschüsse als Dividenden auszahlen. Die Bewertungen sind am Boden und die Rahmenbedingungen verbessern sich im Moment ganz deutlich. Jetzt hat man die Chance sich sehr günstig an erfolgreichen Unternehmen zu beteiligen und neben der inneren Wertentwicklung auch von Bewertungsanpassungen zu profitieren. Versicherungen waren nicht immer „out“. Und das kann sich auch wieder ändern. Selbst Warren Buffet hat mit Versicherungen einen ganz wichtigen Grundstein für seinen Erfolg gelegt (vgl. hier). Ich denke es rentiert sich, jetzt im Versicherungsumfeld weiter nach Perlen zu suchen.