Kennen Sie Haier Smart Home? Das Unternehmen ist der Weltmarktführer für Haushalts-Elektrogeräte (Waschmaschinen, Kühlschränke, Boiler, etc.). Und ein sehr gutes Beispiel dafür, wie irrational die Kursermittlung an den Börsen manchmal ist und wie weit die Bewertungen an der Börse vom tatsächlichen Unternehmenswert abweichen können.

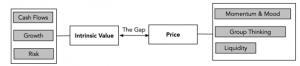

Für einen Value Investor gibt es nur einen Weg die Attraktivität eines Investments zu beurteilen: Er unterscheidet zwischen dem Wert eines Unternehmens (Intrinsic Value) und dem Preis (Price), den er dafür bezahlen muss. Und wenn er ein Unternehmen findet, das er weit unter diesem Intrinsic Value kaufen kann, dann ist das ein gutes Investment.

Das klingt simpel, ist in der Praxis aber gar nicht so einfach. Schwierig ist vor allem die Bestimmung des Wertes eines Unternehmens. Klassischerweise haben Value Investoren dafür Bewertungen auf Basis der normalisierten Gewinne oder auch auf Basis der Substanz verwendet. Dass dieser Ansatz zu kurz greift, zu statisch ist und einer dynamischen, mehr zukunftsbezogenen Sichtweise Platz machen sollte, ist in den letzten Jahren immer deutlicher geworden und ich habe auch schon mehrmals darauf hingewiesen. (vgl. zuletzt hier)

Unbestritten ist, dass (theoretisch) der Wert jedes Unternehmens den abdiskontierten zukünftigen Cash-Flows entspricht. Um diese Rechnung machen zu können, braucht man also mindestens eine Einschätzung dieser Cash-Flows in der Zukunft. Neben der gegenwärtigen Cash-Flow-Generierung spielen damit die Wachstumsraten und die notwenigen Investitionen eine sehr große Rolle. Und je nach Unsicherheit der Prognose muss ein entsprechender Diskontierungs-Satz verwendet werden, der das Prognoserisiko entsprechend abdeckt.

Ich möchte heute aber gar nicht im Detail auf diese Bewertungsproblematik eingehen. Ich möchte heute einmal die andere Seite die Preisbildung ansehen und zeigen, dass aufgrund irrationaler Einflussfaktoren der Preis extrem weit vom Wert abweichen kann.

In der Theorie (die immer noch die gängige Lehrmeinung ist) dürfte das ja gar nicht möglich sein. Die Markteffizienz-Theorie besagt, dass im Börsenkurs immer alle verfügbaren Informationen mit abgebildet sind. Diese Theorie geht davon aus, dass die Menge bzw. große Zahl an Investoren in Summe „alles“ wissen, und dass dadurch der Preis immer effizient im Sinne von Abbildung des wahren Wertes eines Unternehmens ist. Nach dieser Theorie ist es damit auch nicht möglich, nachhaltig besser zu sein als der Markt. Und jeder Investor, der es schafft eine besserer Performance als der Markt zu erreichen, ist einfach zufällig auf der glücklicheren Seite des Münzwurfes gelandet.

Die Praxis zeigt aber, dass diese Theorie zumindest für eine kurzfristige Betrachtung nicht stimmt bzw. die tatsächlichen Ergebnisse nicht erklären kann. Warren Buffett hat schon 1984 in seinem legendären Aufsatz „The Superinvestores of Graham and Doddsville“ argumentiert, dass die Theorie in dieser Form zu kurz greift und Outperformance keineswegs Zufall ist. (vgl. hier oder hier)

Aufgrund der in der Praxis immer deutlicher werdenden Abweichungen von den theoretischen Soll-Ergebnissen, hat der Behavioral Finance-Ansatz immer mehr Zuspruch gewonnen. Diese Sichtweise besagt, dass die Kurse an der Börse zu einem extrem großen Teil durch psychologische Effekte bestimmt wird. Langfristig werden sich Preis und Wert immer wieder annähern – aber kurzfristig rennt der Hund manchmal in der Euphorie dem Spaziergänger weit voraus und manchmal bleibt er weit zurück.

D.h. in der Praxis ist es– zumindest kurzfristig – immer so, dass Faktoren wie:

- Stimmung der Anleger (Euphorie und Gier bzw. Pessimismus und Angst)

- Gruppeneffekte (sich gegenseitig bestärkende Investoren, denen man Expertenstatus zuschreibt und deren „Follower“)

- Öffentliche Wahrnehmung (Berichterstattung in Medien, Aufmerksamkeit für ein Thema)

eine sehr große Rolle in der Preisfindung spielen. Viele der erratischen Preisanstiege und -abstürze sind mit den Änderungen in den fundamentalen Daten nicht zu erklären.

Was hat das jetzt mit Haier zu tun? Für mich ist Haier ein extremes Beispiel, bei dem man aktuell so eine Irrationalität gut beobachten kann. Man kann Haier-Aktien um 3,50 Euro kaufen, oder aber – an einem anderen Markt – um Euro 1,80 d.h. um 50% günstiger. Wenn diese 3,50 Euro der „richtige Wert“ für das Unternehmen sind, wieso verkauft jemand woanders um Euro 1,80? Und wenn 1,80 Euro der „richtige Wert“ sind, dann ist es irrational, die gleichen Aktien woanders um 3,50 zu kaufen?

Ich möchte versuchen den Case genauer darzustellen.

Zuerst zum Unternehmen selber: Haier Smart Home

Haier Smart Home (Haier) ist wie zu Beginn schon erwähnt der Marktführer in vielen verschiedenen Teilmärkten für Haushaltselektrogeräte und dabei globaler Marktführer mit einem Marktanteil von fast 15%

Haier ist damit kein kleines Nischenunternehmen. Im Gegenteil, Haier ist wirklich sehr groß. Haier hat knapp 100.000 Mitarbeiter, hat über 57 Tsd. Patentanmeldungen und ein ganzes Netzwerk von Produktionskapazitäten über den Globus. Die Bewertung von Haier entspricht der eines mittelgroßen DAX Unternehmens. Im Jahr 2020 wurde ein Umsatz von 210 Mrd. RMB gemacht – das entspricht 27 Mrd. Euro. Dafür, dass Haier erst seit 1984 besteht, ist diese Unternehmensentwicklung absolut beeindruckend. Haier wurde damals vom heutigen Group Chairman Zhang Ruimin durch die Übernahme eines defizitären staatlichen Kühlschrankfabrik gegründet.

Die Wachstumsraten in den letzten Jahren sind entsprechend auch sehr hoch – wenn es auch immer wieder Dellen gegeben hat.

Umsatzwachstum Haier in Tsd. RMB:

Zu beachten ist, dass ein Teil des Wachstums nicht organisch zustande gekommen ist, sondern auf Übernahmen zurückzuführen ist. Die Größte davon war die Übernahme GE Appliances für 5,6 Mrd. Dollar im Jahr 2016. Zuletzt hat Haier in Europa Candy übernommen. Durch diese Übernahmen ist Haier von einem chinesischen Unternehmen zu einem internationalen Konzern geworden, der nur noch 50% seiner Umsätze in China macht. Wobei der chinesische Markt für die Ertragskraft von Haier extrem wichtig ist. Mit Marktanteilen von zum Teil 40% (z.B. Waschmaschinen) und einer Top-Qualitäts-Positionierung mit der Marke „Casarte“ hat Haier die unangefochtene Marktführerschaft in China. Ein paar Highlights: über einem Preispunkt von 10.000 RMB (1.300 Euro) hat Cascarte 77% (!) Marktanteil bei Waschmaschinen und 37% bei Kühlschränken. Cascarte liefert auch fast 50% aller Klimaanlagen über 15.000 RMB. Der Durchschnittspreis von Cascarte-Geräten liegt deutlich höher als im Industriedurchschnitt – konkret beim Doppelten (bei Klimaanlagen) bis zum mehr als Dreifachen des Durchschnittes (bei Waschmaschinen).

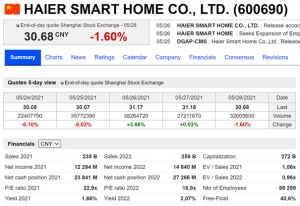

Nun kann man natürlich zu ganz unterschiedlichen Einschätzungen kommen, was so ein Unternehmen wert ist. Ein Blick an die Börsentafel zeigt folgendes Bild (Quelle: Marketscreener).

Für 2021 wird ein Umsatz von 235 Mrd. RMB erwartet (+12% ggü 2020) und ein Ergebnis (Net-Income) von 12,2 Mrd. Das übersetzt sich mit einer Marktkapitalisierung von 272 Mrd. in ein KGV von 22,9.

Das sieht auf den ersten Blick nicht niedrig, aber auch nicht unrealistisch aus. Haier wächst mit 10 bis 15% pro Jahr. Die Rendite auf das Kapital (ROE) liegt bei sehr hohen 15% bis 20%. Haier hat wenig Verschuldung. 44 Mrd. Cash und 72 Mrd. kurzfristiges Vermögen stehen 128 Mrd. kurzfristige Schulden und 28 Mrd. langfristige Schulden gegenüber. Wenn man nur die echten Bankschulden (11 Mrd. und den verfügbaren Cash betrachtet, dann ergibt sich sogar eine Net-Cash-Position, die lt. den Daten oben in 2022 bereits 27 Mrd. erreichen soll. Der Free-Cash-Flow (d.h. nach Auszahlungen für Investitionen) ist sehr attraktiv – er soll 2021 bereits bei 20 Mrd. liegen. Damit hätte Haier bei dieser Bewertung eine Free-Cash-Flow-Rendite von 7,5%. In Summe ist Haier damit ein Unternehmen das aus meiner Sicht fair bewertet ist. Auf dieser Basis ist eine weitere positive Entwicklung (nicht nur als Unternehmen, sondern auch als Investment) relativ wahrscheinlich. Andererseits ist Haier ein chinesisches Unternehmen von dem ich persönlich sicher keine besseren Insights habe, als andere Marktteilnehmer.

Warum ist der Case nun trotzdem spannend? Weil man Haier – wie oben angemerkt – auch zur Hälfte dieser Bewertung kaufen kann. Ja, das ist wie wenn man ein IPhone 12 in einem Geschäft (A) um 1.200 Euro bekommt und das selbe Gerät in einem anderen Shop (B) um die Hälfte. Das einzige was man nicht kann, ist das IPhone im B-Shop billig kaufen und dann gleich im A-Shop wieder für 1.200 verkaufen.

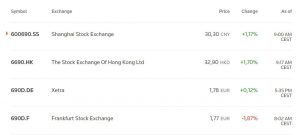

Die gut 30,3 RMB für eine Aktie in Shanghai entsprechen 3,9 Euro Kurs je Aktie. Die 32,9 HKD entsprechen 3,5 Euro und in Frankfurt werden 1,8 Euro bezahlt. Wie ist das zu erklären? Haier hat eine interessante Börsenstruktur. Die Zahlen oben haben sich auf die Hauptbörse – die Börse Schanghai – bezogen. Dort sind die sog. A-Aktien gelistet. Zusätzlich gibt es seit 2020 ein Listing in Hong-Kong – die sog. H-Aktien, die (überwiegend) nur von ausländischen Investoren gehandelt werden können. Das ist aber eine ganz übliche Aufstellung. Viele chinesische Unternehmen haben A-Aktien in China und H-Aktien in Hong-Kong gelistet. Über 50% der in Hong-Kong gehandelten Aktien sind solche H-Aktien von Festlandfirmen. Interessant sind dabei die Preisunterschiede. Die Aktien repräsentieren zwar die gleichen Rechte (Stimmrechte, Dividenden, etc.) sind aber (aufgrund der rechtlichen Rahmenbedingungen) trotzdem nicht konvertierbar (vgl. für nähere Informationen hier). Aus diesem Grund sind die Bewertungen im Hong-Kong traditionell etwas niedriger als die Bewertungen in Shanghai.

Haier hat zusätzlich aber noch ein D-Aktienlisting in Frankfurt. Die selbe Aktie (Stimmrechte, Dividenden, etc.) die 3,9 Euro in Shanghai und 3,50 Euro in Hong-Kong kostet, kann man damit in Frankfurt um unter 1,8 Euro kaufen. Das ist ein Abschlag von über 55% ggü. dem Shanghai- und fast 50% ggü. dem Hongkong-Preis.

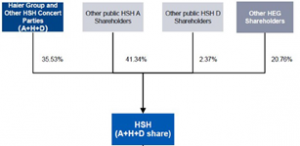

Die Aktienmarktstruktur von Haier sieht folgendermassen aus:

Die D-Aktien machen nur 2,3% Anzahl der ausstehenden Aktien aus. Im Zuge der Candy-Übernahme hatte Haier ein europäisches Listing angestrebt und Aktien in Frankfurt an die Börse gebracht. Das ist in Anbetracht des Diskonts bisher ein absoluter Flop. Die Gründe dafür sind vielfältig – das würde einen eigenen Beitrag rechtfertigen. Ein paar Stichworte sind: Aktienüberhang durch erzwungene IPO-Investoren, Misstrauen gegenüber China-Werten in Deutschland aufgrund der Betrugsfälle in der Vergangenheit, zu geringe Liquidität für große Investoren und sicher auch die fehlende Bekanntheit dieser Situation.

Alle diese Faktoren haben aber nichts mit Haier oder dem Wert von Haier zu tun. Jeder Investor, der an Haier glaubt und zu 3,5 in Hongkong kauft, lässt das Angebot in Frankfurt um den halben Preis liegen. Entweder unbewusst, weil er nichts vom Sonderangebot weiß, oder weil er Angst hat, dass da „ja etwas nicht stimmen kann“. Beides hat nichts mit der Effizienz-Hypothese zu tun. Solche Effekte haben nur mit den Anlegern und deren Stimmungen, Einschätzungen und Ängsten zu tun – aber nichts mit dem Wert von Haier (wo immer der als richtig angesehen wird).

Für mich heißt das jetzt auch nicht, dass man unbedingt Haier in Frankfurt kaufen soll. Ich erwarte, dass sich die beiden Werte irgendwann auf wenige Prozent-Punkte annähern werden. Der Abschlag ist jedenfalls in keiner Weise fundamental gerechtfertigt. Die Frage ist halt, wann und auf welchem Niveau diese Annäherung erfolgen wird.

- Hinsichtlich des Niveaus (d.h. der Frage, wie sich Haier in den nächsten Monaten und Jahren entwickeln wird) kann ich keine fundierte Einschätzung abgeben – aber die Wahrscheinlichkeit, dass diese Entwicklung zumindest im Rahmen der Marktentwicklung sein wird, ist nicht schlecht. Die Marktstellung von Haier ist sehr gut und Home-Appliances werden global gesehen ein Wachstumssegment bleiben. Haier hat echte Größenvorteile und die weitere Integration des globalen Fertigungs- und Vertriebsnetzes sollte da eine gute Basis sein. Diese Einschätzung ist aber – wie gesagt – zu wenig fundiert, um eine Investition auf Basis der Hongkong-Bewertung zu rechtfertigen.

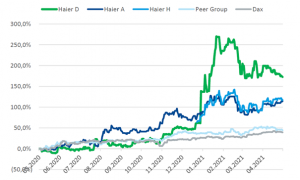

- Damit bleibt die Frage des „Wann“. Die Vergangenheit hat gezeigt, dass diese Bewegungen ganz erratisch sind und plötzliche Veränderungen möglich sind (vgl. Bild). Die D-Aktien haben von Mitte 2020 bis November 2020 die A- und H-Aktien sogar underperformt – trotz eines extremen Preisabschlages von über 80%. Ende 2020 hat dann ein rasanter Aufholprozess stattgefunden der Kurs der D-Aktien hat sich innerhalb von 3 Wochen von 0,8 auf 2,5 Euro verdreifacht. Seither geht es tendenziell zurück – der Abschlag ist wieder auf 50% gestiegen. Man kann damit leider in keiner Weise voraussagen, wann eine Annäherung passieren wird. Diese Frage ist aber kritisch, weil diese den Return aus dem Investment bestimmt. Wenn Haier in Hongkong angenommen über die nächsten Jahre bei 3,5 bleibt, die D-Aktien in Frankfurt aber in den nächsten 12 Monaten 80% des Abschlages aufholen, dann ist die Haier-D-Aktei ein extrem gutes Investment (75% Rendite in einem Jahr). Wenn diese Anpassung erst in 5 Jahren passiert, dann entspricht das nur noch gut 11% Rendite pro Jahr. Und wenn Haier dann z.B. nur noch bei 2,5 Euro notiert, dann ist die Rendite fast ganz weg.

Umgekehrt ist aber auch klar: Jetzt Haier-Aktien in Hongkong zu kaufen, ist sicher kein Value-Investing. Man lässt einfach Geld auf dem Tisch liegen – zumindst, wenn man langfristig denkt. Haier in Frankfurt zu kaufen, bietet dagegen eine hohe Sicherheitsmarge. Jeder Investor muss sich aber bewusst sein, dass – nur weil er jetzt kauft – keinesfalls gesagt ist, dass der Abstand der Preisnotierungen gleich kleiner werden wird. Der Abschlag könnte auch nochmals auf 80% steigen. Da die Gründe für solche Bewegungen psychologischer Natur sind, ist nichts ausgeschlossen. Schon John Maynard Keynes hat gesagt: The stock market can remain irrational longer than you can remain solvent. Das sollte man nie vergessen und mit entsprechender Demut und Geduld agieren.

Ergänzung per 7.6.2021: Am letzten Freitag hat Haier in der Einladung zur Hauptversammlung am 25. Juni auch eine Ermächtigung zum Rückkauf von bis zu 10% der D-Aktien vorgeschlagen (vgl. hier). So ein Rückkauf könnte einen Katalysator für eine weitere Konvergenz der Notierungen darstellen bzw. eine solche Konvergenz beschleunigen.

Die genannten Gründe für den Rückkauf sind:

REASONS FOR THE REPURCHASE OF D SHARES

The Directors believe that the flexibility offered by the repurchase mandate would be

beneficial to the Company and the Shareholders as a whole. At any time in the future when

the Shares are trading at a discount to their underlying value, the ability of the Company to

repurchase the Shares will be beneficial to the Shareholders who retain their investment in

the Company as their proportionate interest in the assets of the Company would increase in

proportion to the number of Shares repurchased by the Company from time to time and

thereby resulting in an increase in net asset value and/or earnings per Share. Such

repurchases will only be made when the Directors believe that such repurchases will benefit

the Company and the Shareholders as a whole.

EXERCISE OF THE REPURCHASE MANDATE

The exercise in full of the repurchase mandate would not result in repurchasing more

than 10% of the total D Shares in issue on the date of passing the relevant special resolution

at the AGM and the Class Meetings. On the basis of 271,013,973 D Shares in issue as at the

Latest Practicable Date and no D Shares will be allotted, issued or repurchased by the

Company on or prior to the date of the AGM and the Class Meetings, the repurchased

shares would not be more than 27,101,397 D Shares being repurchased by the Company

according to the repurchase mandate during the Relevant Period.

zweiter Nachtrag am 8.6.2021: Ein Leser hat mich darauf aufmerksam gemacht, dass die Ceinex (https://www.ceinex.com/), d.h. das Börsensegment in dem die D-Aktien von Haier (als bisher einziges Papier) gehandelt werden, vor einem Sparkurs steht. Nachdem es bisher nicht gelungen ist mehrere Firmen für dieses Segment zu gewinnen könnte auch eine Auflösung dieses Segmentes in absehbarer Zeit erfolgen. Die Börsenzeitung spekuliert jedenfalls, dass das wahrscheinlich der Auftakt zur Abwicklung des Börsensegmentes sei. Wenn das passiert, dann müsste Haier jedenfalls ein Lösung für das D-Aktien-Thema aktiv angehen. Eine Option wäre dann auch eine Konvertierung in H-Aktien. Mir gegenüber hat die IR-Verantwortliche vor ein paar Wochen allerdings gesagt, dass Haier sich den Zugang zum europäischen Aktienmarkt gerne erhalten würde. Der macht aber natürlich auch nur Sinn, wenn die D-Aktien keinen signifikanten Abschlag zu Hong-Kong haben. Ich hatte im Gespräch jedenfalls klar den Eindruck, dass dieser Abschlag für Haier nicht gewollt ist. Es bleibt spannend.