„Sie wollen ihr Geld doch vermehren, od.r?“ (gesprochen auf Schweizerdeutsch)

Jeder der öfter in Deutschland unterwegs ist, wird diesen Werbeslogan im Radio schon einmal gehört haben. Es ist Tom Friess persönlich – der Deutschland-Geschäftsführer des Schweizer Finanzberaters „VZ Vermögens-Zentrum„, der hier die Grundphilosphie des Schweizer Finanzberaters in einem Satz zusammenfasst. Beim VZ – wie es verkürzt genannt wird – geht darum, dem gehobenen Mittelstand in der Altersvorsorge, der Vermögensanlage und der Nachfolgeplanung einen umfassenden Service und Hilfestellungen zu bieten. Das VZ ist aber eine Vermögensberatungs- und Vermögensverwaltungsgruppe mit ausschließlich eigenem Vertrieb. Kunden werden direkt angesprochen, beraten und dann über viele Jahre als Bestandskunden betreut.

Die Firma wurde 1993 von Matthias Reinhart gegründet, der weiterhin als CEO agiert und immer noch ca. 61% der Anteile hält. Herr Reinhart ist ein Vorzeige-Unternehmer und Gründer, der die Firma über viele Jahre äußerst erfolgreich auf- und ausgebaut hat. Er hat über viele Jahre seine Fähigkeiten unter Beweis gestellt und agiert besonnen und integer.

Heute beschäftigt das VZ rund 1.200 Mitarbeitende und verwaltete am 31. Dezember 2020 Kundengelder in Höhe von 31,45 Milliarden Schweizer Franken. In der Schweiz hat man damit bereits eine führende Position. Die VZ Gruppe ist an über 30 Standorten in der Schweiz und in Deutschland präsent.

Aber was macht VZ anders oder besonders? Die Firma spricht die (potentiellen) Kunden direkt an und betreut diese persönlich in ihrem Finanz-, Absicherungs- Altersvorsorge und Nachfolgeberatungsbedarf. Die wichtigste Zielgruppe sind Einzelpersonen und Paare ab 50 mit Wohneigentum. Diese kommen auf das VZ zu, um ihre Finanzen nach der Pensionierung zu planen. Nach der Beratung haben sie ein vollständiges Konzept als Entscheidungsgrundlage, zusammen mit einem massgeschneiderten Aktionsplan. Das Resultat einer Beratung ist ein greifbarer Mehrwert: zum Beispiel ein solider Finanzplan für die kommende Lebensphase, ein besseres Verhältnis von Risiko und Rendite der Anlagen, eine tiefere Steuerbelastung oder günstigere Hypotheken und Versicherungen. (Quelle: Eigendefinition VZ)

Die Beratung erfolgt dabei strikt nach dem Honorarprinzip. Jede Provision von Produktgebern wird dem Kunden gutgeschrieben. VZ erhält eine Fee auf Honorarbasis. Daneben generiert VZ Recurring Revenues aus der Betreuung der Kundengelder (Assets under Management) und aus eigenen Produkt-Offerings. VZ formuliert das selber so: „Über das VZ können Privathaushalte ihr Vermögen effizient, günstig und sicher bewirtschaften – von Bankkonten und Wertschriften über Hypotheken und Versicherungen bis zu Vorsorge-Guthaben und Nachlässen. Für diese Dienstleistungen werden wir nicht von Anbietern von Finanzprodukten entschädigt, sondern von unseren Kundinnen und Kunden.“

Der Wettbewerbsvorteil des VZ liegt in der extrem starken Marktposition in der Schweiz und der hohen Qualität in der Execution.

- VZ hat in der Schweiz eine hohe Markenbekanntheit. Wenn ein Hausbesitzer, Unternehmer oder vermögender Privatkunde über seine Altersvorsorge, Nachfolgeplanung, Erbschaft, etc. nachdenkt, dann ist die Chance groß, dass er auch beim VZ nachfragt.

- Aufgrund des Honorarberatungsansatzes und der hohen Kompetenz ist für die Kernzielgruppe kein direkter vergleichbarer Wettbewerber vorhanden. Die Privatbanken zielen auf UHNWIs und haben im Vergleich einen viel weniger umfassenden, neutralen und individuellen Beratungsansatz. Die Kantonalbanken sind zwar stark in der Finanzierung, haben aber viel weniger Kompetenz in der echten Altersvorsorgeplanung und können nicht den Neutralität-Bonus ausspielen.

- VZ hat in der Zwischenzeit eine ganze Plattform von Services aufgebaut. Auf dieser Plattform wird aktiv Cross-Selling betrieben. Wenn ein Kunde in der Altersvorsorge einsteigt, dann wird über Zeit z.B. auch der Versicherungsschutz angeboten.

VZ ist in der Vergangenheit mit diesem Ansatz eine echte Erfolgsstory gelungen.

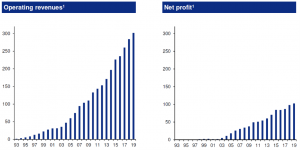

Die Erwartung für die Erlöse in 2021 betragen 360 Mio. CHF, der operating Profit CHF 152 Mio. und der Net-Profit CHF 130 Mio. Das entspricht einer Wachstumsrate der Umsätze (operating revenues) von 12% p.a. über die letzten 15 Jahre. VZ ist dabei konstant in jedem (!) der letzten 20 Jahre gewachsen – und zwar bei Umsatz und Gewinn. Die Ertragsstärke von VZ ist beeindruckend. VZ hat eine EBIT-Marge von über 40% und eine Nettomarge von 35% bis 40% (!!). Da keine nicht GuV-wirksamen Investitionen nötig sind (andere als z.B. die Investitionen in die Einstellung und Schulung neuer Berater die in der GuV verarbeitet sind) ist auch der Free Cash-Flow entsprechend hoch und entspricht weitgehend dem Ergebnis. (Cash conversion rate von 1)

Wie kann eine Beratungsfirma so hohe Margen erzielen? Die Antwort ist: Indem sie nur vordergründig ein Beratungsunternehmen ist!

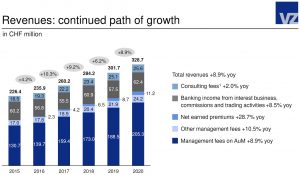

Obwohl das Geschäftsmodell auf der Beratung von Kunden beruht, sind nur noch 8% der Umsätze Beratungsumsätze. Die Management-Fees auf die AuM machen dagegen fast 2/3 der Umsätze aus. Diese Umsätze sind skalierbar und recurring. Sie sind damit auch viel besser „geschützt“ als bei einer „normalen“ Asset-Management-Gesellschaft, da über viele Kunden gestreut, die alle mit persönlicher Beratung und weiteren Produkten beim VZ verankert sind.

Man könnte damit das Geschäftsmodell von VZ auch so verstehen, dass zuerst die Beratung erfolgt – mit sehr niedriger oder sogar negativer Marge. Vermutlich sind die CAC (Customer Acquisition Costs) am Anfang höher als der Honorarertrag. Doch wenn der Kunde einmal auf der Plattform ist, dann generiert dieser Kunde mit wenig Zusatzaufwand einen stabilen Ertrag. Den relativ fixen Plattform-Kosten stehen damit steigende Erträge gegenüber – was über Zeit zu dieser hohen Profitabilität führt.

VZ ist damit keine „Beratungs-Gesellschaft“, sondern im Kern ein Plattform-Modell bei dem die Beratung nur als Vehikel genutzt wird, um weitere Kunden auf die Plattform zu bekommen.

Was leistet jetzt diese Plattform – oder besser diese Plattformen? VZ hat mehrere Einzel-Plattformen die zusammen das VZ-Finanzportal ergeben und vom Unternehmen so charakterisiert werden:

Vermögensverwaltung: Beim VZ haben Kundinnen und Kunden die Wahl, wie weit sie die Bewirtschaftung ihrer Anlagen in professionelle Hände legen wollen oder sich selbst darum kümmern möchten. Für alle bietet VZ ein passendes Mandat. Je nach Risikoprofil und Präferenz entscheiden sich Kundinnen und Kunden für eine prognose- oder regelbasierte Lösung. DAs Versprechen ist, dass die Kunden von tiefen Gebühren und günstigen Finanzinstrumenten profitieren und diese Ersparnis kommt direkt ihrer Rendite zugute kommt.

Bankdienstleistungen: Die VZ Depotbank bietet alle Bankdienstleistungen aus einer Hand an. Sie gibt keine Finanzprodukte heraus und verkauft keine Finanzprodukte von Dritten. Die Kosten und Gebühren der VZ Depotbank liegen deutlich unter den üblichen Marktpreisen.

Hypotheken: In der Schweiz sind die meisten Hypothekargeber gleichzeitig Kapitalgeber, Risikoträger und Verwalter. Das HypothekenZentrum ist hingegen ein Kreditgeber, der Hypothekarnehmer mit institutionellen Anlegern zusammenführt, die in erstklassige Hypotheken investieren wollen. Damit fallen Interessenkonflikte weg, zum Beispiel in Bezug auf die Laufzeiten. Gleichzeitig profitieren Kundinnen und Kunden von tiefen Zinsen, weil das HypothekenZentrum kosteneffizient arbeitet.

Vorsorge: Über die Vorsorgestiftungen des VZ können Unternehmen ihre Mitarbeitenden optimal versichern, die berufliche Vorsorge effizient administrieren und die Vorsorge-Guthaben vorteilhaft anlegen. Viele Stiftungskunden zahlen für gleichwertige oder bessere Leistungen bis zu 30 Prozent weniger. Die VZ-Stiftungen decken die gesamte zweite und dritte Säule ab (BVG, Kadervorsorge, Freizügigkeit, Säule 3a).

Versicherungen: Der Versicherungspool des VZ bietet Privatpersonen in den meisten wichtigen Sparten identische Leistungen wie die besten Anbieter, aber deutlich günstiger. Das ist möglich, weil die Administration deutlich weniger kostet und die Vertriebskosten und Provisionen praktisch ganz wegfallen.

Das VZ Finanzportal ist ein Cockpit, von dem aus unsere Kundinnen und Kunden ihre Geldgeschäfte bequem online abwickeln. Sie haben ihre Guthaben, Hypotheken, Versicherungen und Steuern im Griff, kennen den Wert ihres gesamten Vermögens und haben den Überblick über alle Zahlungsströme.

Man sieht: VZ ist zwar der Neutralität dem Kunden gegenüber verpflichtet, das VZ bietet neben den Fremdprodukten aber auch eigene Produkte an. VZ ist z.B. eine lizenzierte Versicherungsgesellschaft. D.h. das VZ kann Fremdprodukte und Eigenprodukte nebeneinander je nach Kundenbedarf einsetzen. Dass die eigenen Produkt-Offerings in denjenigen Nischen gemacht werden, die hoch lukrativ sind, versteht sich von selber. Über die günstige Kostenstruktur ist VZ in der Lage, für die Kunden mit diesen Eigenprodukten wirklich attraktivere Angebote zu machen als Wettbewerber. (In der Schweiz ist so ein kostengünstigeres Produkt aber auch leichter zu realisieren, da die Wettbewerbspreise dort sehr hoch sind). VZ hat auch eine eigene Banklizenz. Die Cash-Bestände aus den Kundeneinlagen können mit einer guten Zinsspanne in Hypotheken wieder ausgegeben werden. Auch in dem Bereich sieht man wie geschickt das gemacht wird. VZ vergibt eigene Hypothekarkredite an Kunden nur in dem Umfang, in dem Liquidität eingesetzt werden soll. Darüber hinaus werden die Hypothekarfinanzierungen an Fremdbanken weitergegeben. Damit kann eine optimale Bilanznutzung und eine attraktive Marge umgesetzt werden.

Wichtig ist auch zu verstehen, wie Wachstum beim VZ zustande kommt. Hier sind die Beratungskapazitäten der limitierende Faktor. D.h. Wachstum wird über Zubau bei den Beratungskapazitäten realisiert. Nachdem genau diese qualifizierten Berater – die am Markt nicht unbeschränkt zur Verfügung stehen – den Unterschied machen, ist das Wachstum limitiert. Die neuen Berater müssen geschult werden und brauchen entsprechende Qualifikationen. Dies ist nur in einem geordneten und beschränkten Umfang möglich – dafür aber stetig und nachhaltig.

Die Anzahl der Berater soll z.B. von 2020 auf 2021 von 172 auf 185 Kapazitäten ausgebaut werden – das entspricht einem Zuwachs von 7,5%. Über alle Berater gibt es dann ein Ziel im Hinblick auf das „Net-New-Money“ von 17 bis 20 Mio. CHF pro FTE. Mehr Kapazitäten bedeuten damit Mehr-Neugeldzufluss. Die 185 Berater werden damit in 2021 einen Neu-Geldzufluss von 3,5 bis 3,7 Mio. generieren – das entspricht einem Wachstum der AuM gegenüber 2020 von 11 bis 13%.

Ein zweiter Wachstumstreiber ist das Cross-Selling:

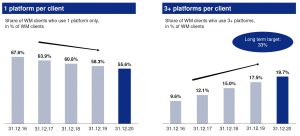

Heute nutzen erst etwa 20% der Kunden drei oder mehr „Plattformen“. Der Anteil dieser umfassend betreuten Kunden wächst aber beständig und soll langfristig 33% erreichen. Das bedeutet eine bessere Nutzung der verfügbaren Offerings und damit höhere Erträge über Skalierung.

Mit diesem Verständnis der Wachstumstreiber versteht man auch, wie es VZ gelingen konnte, so beständig jedes Jahr zu wachsen – ganz unabhängig von der konjunkturellen oder kapitalmarktbezogenen Großwetterlage. Die Frage ist jetzt, ob das so weitergehen kann?

Strukturell ist alles so aufgesetzt, dass es genau so weitergeht. Das geht aber nur, wenn der Markt das auch hergibt. Um das zu prüfen, macht es Sinn, den potentiellen, ansprechbaren Markt zu bestimmen.

- In der Schweiz ist VZ bereits ein Schwergewicht – dies basiert aber „nur“ auf ca. 50 Tsd. Kunden (im Wealth-Management). Im letzten Jahr sind 6.400 Neukunden dazu gekommen. In der Schweiz leben mehr als 50% der über 50-jährigen in den eigenen vier Wänden. In dieser Altersklasse leben dementsprechend ca. 3,4 Mio. Menschen in der eigenen Immobilie. Vereinfacht könnte man sagen – das entspricht ca. 1,5 Haushalten. Wenn man davon nochmals nur die Hälfte als Zielgruppe sieht, dann entspricht das trotzdem 750 Tsd. Haushalten (über 50, Immobilieneigentum, reichere Hälfte). Jedes Jahr kommen ca. 30 Tsd. so definierte Ziel-Haushalte in die Kategorie 50+ hinzu. An diesen Zahlen sieht man, dass das Wachstum von VZ in der Schweiz noch lange nicht am Limit ist. Man könnte auch sagen, dass man noch nicht einmal 10% des Zielmarktes erreicht hat. Nichts spricht dagegen da auch einmal 30% zu erreichen.

- Die Aktivitäten in Deutschland bieten auch Wachstumspotential – sind aber in viel schwierigerem Umfeld. Neben der schwierigeren Wettbewerbsposition ist es vor allem die Tatsache, dass es die Deutschen nicht gewohnt wind, für ihre Altersvorsorge selber verantwortlich zu sein. So etwas wie eine Säule 3a gibt es dort nicht.

- Das ist lt. Hrn. Reinhart auch der Grund weshalb jetzt ein Markteintritt in UK vorgenommen wurde. Dort ähnelt der Markt für Vorsorge viel eher den Marktgegebenheiten in der Schweiz. VZ steht dort nach der Übernahme der Lumin Wealth zwar noch am Anfang – längerfristig könnte UK aber die Wachstumsziele von VZ substantiell unterstützen. Ich erwarte, dass schon in wenigen Jahren UK eine größere Bedeutung haben wird, als das Deutschland hat.

In Summe zeigt sich, dass VZ im Hinblick auf die Wachstumspotentiale keineswegs am Ende steht. Die Potentiale sind noch lange nicht ausgeschöpft und begrenzend für VZ. Für mich bedeutet dies, dass VZ als Unternehmen nicht nur in der Vergangenheit Erfolgsgeschichte geschrieben hat. VZ hat alle Voraussetzungen, um diese Entwicklung auch in der Zukunft weiter fortzuschreiben. VZ ist damit ein Unternehmen an dem beteiligt zu sein, sehr attraktiv sein kann. Herr Reinhart ist ja auch mit mit dem VZ mit geschätzt 2-2,5 Mrd. Vermögen einer der reichsten Schweizer geworden.

Die Attraktivität einer Beteiligung als Investment hängt aber natürlich auch davon ab, welchen Preis man für diese Beteiligung zahlen muss.

Wie sieht diese Bewertung des VZ heute aus?

VZ hat eine Marktkapitalisierung von 3,5 Mrd. CHF. Diesen Wert in Bezug auf den Umsatz zu setzen (das wäre mal 10) ist nicht sinnvoll, da VZ (auch) eine Bank und eine Versicherung ist. Bezogen auf das Eigenkapital beträgt die Marktkapitalisierung das 4,4-fache – aber dieser Wert ist im Zusammenhang mit VZ auch nicht wirklich aussagekräftig, weil das EK die gesamten immateriellen Werte (Kunden, AuM, Technologie, etc.) nicht beinhaltet. Die Marktkapitalisierung auf das Ergebnis zu beziehen (d.h. KGV-Betrachtung) ist für eine Bewertung der gängigste Ansatz. Bezogen auf das Ergebnis 2021 (E) entspricht die heutige Marktkapitalisierung einem KGV von 24. Ist das jetzt viel, zu viel oder sogar günstig?

Ich hatte schon früher darauf hingewiesen (vgl. hier), dass eine Bewertung auf Basis des KGV viele Limitationen hat und zu Fehlbeurteilungen führen kann. Sinn macht diese Betrachtung nur bei einem stabilen Business, das auch auf absehbare Zeit sich so darstellen wird, wie bisher. Wenn man mehrere Unternehmen mit dieser Charakteristik vergleicht, kann man schon ableiten, welches günstig bewertet ist (z.B. KGV von 10) und welches teuer ist (z.B. KGV 25). Wenn man aber ein wachsendes Business mit wachsendem Free Cash-Flow wie bei VZ vor sich hat, dann kann man das nicht direkt vergleichen. Wenn man VZ mit KGV von 24 neben z.B. eine UBS mit KGV 10 stellt, dann vergleicht man Äpfel mit Birnen.

Sinnvoll ist es bei einem Wachstumsunternehmen sich zu überlegen, welche Marktstellung das Unternehmen erreichen und welche Entwicklung es z.B. in den nächsten 10 Jahren machen kann. Es gibt keinen Grund daran zu zweifeln, dass VZ auch in den nächsten 10 Jahren 10% Wachstum in Umsatz und Ergebnis erreichen kann. Das würde einem Volumen und einem Ergebnis in Höhe des 2,6 Fachen des heutigen Wertes entsprechen – in meiner Modellrechnung einem Umsatz von 930 Mio. und einem Ergebnis von 330 Mio. CHF. Zusätzlich will VZ ca. 50% des Gewinnes als Dividende ausschütten. Das bedeutet, der Anleger bekommt neben der Kursentwicklung bezogen auf seinen Kapitaleinsatz von z.B. 80 CHF je Aktie einen steigenden Kupon von 2% der über 10 Jahre auf 5,2% ansteigt.

Diese Betrachtung entspricht im Gleichnis „vom Spaziergänger mit dem Hund“ der Betrachtung des Spaziergängers. Die Einschätzung des Unternehmens (des Spaziergängers) ist in meinen Augen das relevante Vorgehen. Die Beobachtung des Hundes (des Kurses) der einmal dem Spaziergänger vorauseilt und dann wieder einmal weit hinten bleibt, ist zufällig und kann nicht prognostiziert werden. Was man aber kann, ist, verschiedene Szenarien zu betrachten.

Bei der von mir erwarteten Unternehmensentwicklung (Spaziergänger) könnte das Unternehmen in 10 Jahren ja mit ganz unterschiedlichen KGV-Bewertungen im Markt gehandelt werden. Vielleicht zahlt man dann für das Unternehmen nur ein KGV von 12 – vielleicht aber auch eines von 30. Bei einem KGV von 30 würde der Kurs im Jahr 2031 (bei meinen Annahmen zum Gewinn) bei 250 stehen. Wenn der Hund (Kurs) aber weit zurückgerannt ist und dann nur ein KGV von z.B 12 bezahlt wird, dann wäre der Kurs nur bei 100 und damit nur geringfügig über dem heutigen Kurs.

Die Rendite für den Anleger (unter Einrechnung der Dividende) kann damit in einer einfachen Matrix dargestellt werden. Wenn man heute 80 CHF je Aktie zahlt, dann kann man realistischerweise eine Rendite von 6% bis 14% p.a. erwarten. Der Spaziergänger bewegt sich zwar mit 12% p.a. – d.h. der innere Wert des Unternehmens steigt mit 12% (bei meinen Annahmen zur Entwicklung). Für den Anleger verändert sich aber seine Rendite durch die Bewertungsveränderung durch die Marktteilnehmer. Wenn das KGV von heute 24 auf nur noch 12 sinkt, dann ist die Rendite trotz positiver Unternehmensentwicklung nur bei 6%.

Was natürlich auch aus der Matrix klar wird – je günstiger man kauft, desto höher die Renditeerwartung. Wenn man die Aktie zu 40 kaufen könnte (KGV von 12), dann wäre unter den selben Annahmen für den Anleger eine Rendite von 13% bis 22% p.a. zu erwarten.

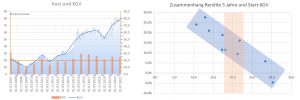

Diese Überlegungen lassen sich auch mit Vergangenheitsdaten verproben. Wenn man sich VZ seit dem IPO im Jahr 2007 ansieht, dann ergibt sich folgendes Bild:

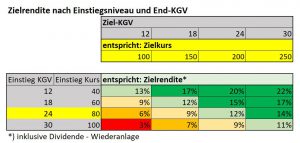

Der Kurs ist trotz einiger Einbrüche in Summe von 23 CHF auf 80 CHF gestiegen. Das KGV (orange Balken links im Bild) lag dabei in einer Spanne von gut 10 (im Rahmen der Finanzmarktkrise 2009) und 30 (beim IPO und auch 2016/2017). Das heutige KGV liegt über dem Durchschnitt, aber auch nicht extrem hoch im Vergleich. Wenn man untersucht, welche 5-Jahres-Rendite in der Vergangenheit in Abhängigkeit vom Einstiegs-KGV erzielt worden sind (rechtes Bild), dann erkennt man klar den negativen Zusammenhang. Je höher das Einstiegs-KGV, desto geringer die zu erwartende Rendite über die nächsten 5 Jahre. Bei einem Start-KGV von 20 konnte man immerhin eine Rendite p.a. (exkl. Dividende) von 10% bis 17% erwarten. Wenn man dann gekauft hat, wenn das KGV auf 15 gesunken ist. (z.B. in 2012), dann konnte man eine Rendite von 20% p.a. und darüber erzielen. Nur wer wer zum IPO bei einem KGV über 30 gekauft hat, hatte eine negative 5-Jahres-Rendite (da ist aber auch die Finanzmarktkrise dazwischen gekommen).

Wie sieht die Situation mit der heutigen Bewertung von KGV 24 aus. Wenn man die Vergangenheit als Massstab nimmt, dann würde die zu erwartenden 5-Jahresrendite bei etwa 5% bis 10% p.a. liegen. Zuzüglich Dividende wären es dann vielleicht 7% bis 12%. Das ist nicht extrem attraktiv. Richtig attraktiv wäre es, wenn man unter einem KGV von 20 zukaufen könnte – das wären zum heutigen Zeitpunkt Kurse von etwa 60.

Die Frage ist aber, ob es vor dem Hintergrund diesen Szenarien Sinn macht, auf tiefe Kurse zu hoffen und erst dann zu kaufen?

Aus meiner Sicht hängt das von den Alternativen ab.

Betrachten wir ein Alternativ-Unternehmen – ein klassischer Value-Kandidat. Die Kerndaten sind:

- KGV von 10

- KBV von nur 0,5, d.h. ROE damit bei 5%

- Wachstum 0%, stabile EBITDA-Marge und Steuerquote

- Abschreibungsquote stabil über 10 Jahre; Annahme, dass nur Ersatzinvestitionen gemacht werden müssen, aber Annahme, dass das Preisniveau für diese Re-Investitionen in das Anlagevermögen sich jährlich um 6% verteuern.

Das Unternehmen erscheint auf den ersten Blick richtig günstig. Der Gewinn beträgt 10% des Kurses und entspricht gleichzeitig einer 10%Free-Cash-Flow-Rendite (dh die Abschreibungen und Investitionen heben sich auf). Aber wie sieht das nach 10 Jahren aus? Trotz der stabilen EBITDA-Marge (dh stabiles operatives Geschäft) sinkt der Free-Cash-Flow jedes Jahr, da die Reinvestionen höher werden, als die Abschreibungen. In unserem Beispiel ist der Free-Cash-Flow im Jahr 10 schon negativ! Der ausgewiesene Gewinn beträgt zwar immer noch 70% des Anfangswertes – aber ohne Cash-Flow ist der nichts wert. Das Unternehmen hat vielleicht innerhalb der 10 Jahre etwas Dividende ausgeschüttet – die Zielrendite dieses Investments ist aber fast sicher nahe Null oder sogar negativ. Das niedrige KGV hat hier (trotz stabiler Unternehmensentwicklung) keinerlei „Margin of Safety“ bedeutet. Der Spaziergänger hat sich in dem Beispiel nicht bewegt, er hat einen immer schwereren Gegenwind, der ihn per Saldo sogar nach hinten verschiebt.

Bei VZ hat man dagegen eine sehr hohe Sicherheit, dass der Spaziergänger (das Unternehmen) sich weiter positiv entwickeln wird. VZ ist in allen Marktphasen gewachsen – egal ob Finanzmarktkrise, Euro-/CHF-Turbulenzen oder Corona-Lockdowns. VZ hat einen Inflationsschutz quasi eingebaut – selbst wenn es in der Schweiz einmal stärkere Preis- und Lohnsteigerungen geben würde, würden einfach die Assets mitwachsen bzw. könnten die Honorare angepasst werden. Es gibt keine teuren Wiederbeschaffungskosten für Anlagen, die den Cash-Flow auffressen können.

In Summe ist VZ für mich ein attraktiver Quality-Play mit einem extrem stabilen Geschäftsmodell, hohen Eintrittsbarrieren, einer hohen Ertragskraft und solider Dividendenrendite. Die Industriedynamik wird VZ weiter Rückenwind geben. VZ ist eine klassische Langfristanlage, an der man nicht über Multiple-Expansion, sondern über die Unternehmensentwicklung über Zeit profitiert. VZ ist ein Unternehmen bei dem man sich einmal eine erste Position ins Depot legen kann. Wenn es VZ wieder einmal günstig zu kaufen gibt, dann ärgert man sich nicht über den Kursrückgang, sondern freut sich darüber mehr zu einem günstigeren Preis kaufen zu können. Und wenn VZ immer teuer bleibt, dann hat man zumindest mit einem Teil daran partizipiert.