Die Zentralbanken fluten die Märkte mit Geld. Sie kaufen den Staaten ihre Staatsanleihen ab, so dass diese das Geld mit beiden Händen ausgeben können. Viele fragen sich, wie das enden soll bzw. welche Gefahren mit dieser Praxis auf uns zukommen. Man fragt sich, wer das alles einmal bezahlen soll? Eine Befürchtung, die immer wieder genannt wird, sind neue Steuern. Die am häufigsten geäußerte Sorge ist aber die drohende Gefahr einer ungebremsten Geldentwertung bzw. Inflation.

Ich möchte in diesem Beitrag diese Fragen einem Faktencheck unterziehen und aus diesen Fakten ableiten, was das in Konsequenz für uns als Anleger bedeutet.

Zuerst einmal ist unbestritten, dass die Zentralbanken mit ihren Anleihekäufen sehr viel Liquidität in die Märkte pumpen. Dieses Geld landet zum größten Teil bei den Staaten, die damit ihre Defizite finanzieren. Und diese staatlichen Defizite sind in den letzten Jahren extrem stark angestiegen – und zwar nicht nur absolut sondern, auch im Verhältnis zur Wirtschaftsleistung der Länder.

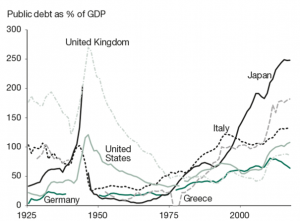

Zur Einordnung der Entwicklung lohnt sich ein Blick in die Vergangenheit.

Vor und während des zweiten Weltkrieges waren die Schulden der Länder ebenfalls extrem angestiegen. Nicht nur in Deutschland (wo das Problem mit einer Währungsreform „gelöst“ wurde). Auch bei den Siegermächten war die Verschuldung bis zum Ende des Krieges auf extreme Werte gestiegen – im Falle UK bis auf über 250% des GDP. Nach dem zweiten Weltkrieg sind diese Verschuldungen dann bis Anfang der 70er-Jahre kontinuierlich zurückgeführt worden. Zu diesem Zeitpunkt waren dann nur ganz wenige Staaten bei einer Schuldenquote von über 50% des GDP.

Seit diesen 70er Jahren des letzten Jahrhunderts steigen die Staatsdefizite aber wieder stark an. In Japan extrem auf über 250%, aber auch Italien und Griechenland stehen schon länger aufgrund der Defizite in der Schusslinie.

Dabei sind die aktuellen Anstiege in dem obigen Chart noch nicht eingezeichnet. Wenn man sich die letzten verfügbaren Zahlen ansieht, dann sieht man einen klaren „spike-up“ aufgrund der Corona-Pandemie in allen Volkswirtschaften.

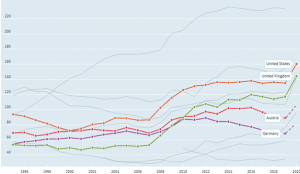

In den USA sprang die Verschuldungsquote bereits 2020 (in einem Jahr!) von ca. 135% auf über 160% – und dabei sind die massiven Konjunkturprogramme für 2021ff noch gar nicht abgebildet.

In den USA sprang die Verschuldungsquote bereits 2020 (in einem Jahr!) von ca. 135% auf über 160% – und dabei sind die massiven Konjunkturprogramme für 2021ff noch gar nicht abgebildet.

Wenn man sich „nur“ die Verschuldungsquoten ansieht, dann ist das allerdings nur ein Teil der Wahrheit. Die relevante Frage ist nämlich nicht, wieviel Schulden ein Staat hat, sondern ob er in der Lage ist, diesen Schuldendienst zu bedienen bzw. welchen Anteil seiner Wirtschaftsleistung er für die Zinszahlungen aufwenden muss.

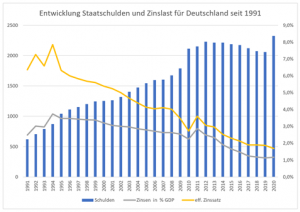

Ich habe hier einmal Deutschland als wichtigste Volkswirtschaft in der EU als Beispiel genommen.

Obwohl sich die Schulden (blaue Balken) nominell in den letzten 30 Jahren verdreifacht haben, ist die Zinslast von fast 4% der Wirtschaftsleistung auf nur noch 1% des Bruttoinlandsproduktes gesunken (graue Linie im Chart). Der Grund ist – neben dem Wachstum der Volkswirtschaft – vor allem der sinkenden Zinssatz. Der Effektiv-Zins, den Deutschland für seine Staatsschulden bezahlt hat (gelbe Linie im Chart), ist in dieser Zeit von über 7% auf unter 2% p.a. gesunken. Und diese effektive Zinslast wird auch in Zukunft weiter sinken, solange die Neuverschuldung zu einem niedrigeren Zins eingegangen werden kann, als Tilgungen alter Staatsanleihen erfolgen. In anderen Ländern der EU ist dieser Effekt – trotz der höheren Basis – zum Teil noch deutlich größer. Gerade Staaten wie Griechenland oder Italien haben massiv vom Euro-Zinsniveau profitiert.

Die Ausgangslage für die Staaten ist damit für weiteres Schuldenmachen eine ausgezeichnete – allerdings nur, wenn die Zinsen niedrig bleiben. Womit wir auch wieder bei der kritischen Frage der zu erwartenden Entwicklung der Zinsen vor dem Hintergrund der sich abzeichnenden höheren Inflationsraten sind.

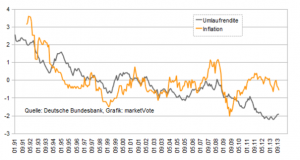

In der Vergangenheit haben die Zinsen einen klaren Zusammenhang mit der Inflation gehabt. Steigende Inflation hat über kurz oder lang auch zu steigenden Zinsen geführt. So hat in den USA z.B. die Inflation in 1980 mit 15% ihren Höhepunkt erreicht – die Zinsen haben dann mit zwei Jahren Verzögerung ebenfalls ihren Höhepunkt bei über 15% gesehen. Umgekehrt sind die gefallenen Inflationsraten auch mit sinkenden Zinsen einhergegangen.

Der Zusammenhang gilt auf für Deutschland – hier der Zusammenhang von 1992 bis 2013.

Damit ist aber keineswegs gesagt, dass das ein Naturgesetz ist. Es hat auch in der Vergangenheit lange Phasen geben, in denen die beiden Kurven auseinander gelaufen sind. Ein Grund dafür ist, dass der Zusammenhang nicht direkt Inflation mit Zins ist, sondern die Erwartungen Marktteilnehmer an die Inflations- und Zinsentwicklung in der Zukunft. Wichtig sind dabei insbesondere die Erwartungen an die Aktivitäten der Notenbanken. Die heutigen niedrigen Zinsen spiegeln die Erwartungen wider, dass die Notenbanken weiterhin viel Liquidität in die Märkte pumpen werden und damit die Zinsen niedrig bleiben. Und Erwartung, dass die Inflation nur kurz ansteigt und die Notenbanken deshalb nicht gezwungen sind, mit höheren Zinsen gegenzusteuern.

Mit der jetzt schon klar sichtbaren, steigenden Inflation und dem konjunkturellen Aufschwung, den alle erwarten, wäre es naheliegend, dass sich diese Erwartungen in den nächsten Monaten und Jahren ändern könnten. Wenn die Marktteilnehmer strukturelle Inflation und restriktive Gegenmaßnahmen der Notenbanken erwarten, dann wäre nach der herrschenden Lehre der Punkt, an dem die Zinsen steigen müssten.

Ein Szenario stark steigender Zinsen wäre aber für die Volkswirtschaften und die Staaten kaum beherrschbar. Die Konjunktur würde einbrechen, die Arbeitslosigkeit steigen und die Finanzierbarkeit der Staatschulden würde in Frage gestellt werden – was erst recht zu höheren Zinsen führen würde. Die Griechenland-Krise hat ganz klar gezeigt, welche Auswirkungen es hat, wenn der Kapitalmarkt der Rückzahlungsfähigkeit eines Staates nicht mehr vertraut und welche drastischen Maßnahmen getroffen werden müssen, damit so eine Krise eingedämmt werden kann.

Die Regierungen werden alles tun, um so ein Szenario zu vermeiden. Ich denke deshalb, dass man ein anderes Szenario als das Wahrscheinliche annehmen sollte: das Szenario der bewussten „finanziellen Repression“. In einem sehr spannenden Interview erläutert der bekannte Marktanalyst Russell Napier, was da auf uns zukommen könnte (vgl. hier). Seine Haupthypothese ist, dass wir vor einer längeren Zeitspanne stehen, in der über gesteuerte Geldentwertung eine Entschuldung der Gläubiger (v.a. der Staaten) zulasten der Vermögenden (v.a. der Sparer) umgesetzt wird.

Die Mehrheit der Volkswirte geht heute davon aus, dass die Inflation nur kurzfristig ansteigen wird, weil der Grund für die jetzt gesehene Inflation die Angebotsseite ist. Die Lieferengpässe aufgrund der Unterbrechung der Lieferketten, die kurzfristig angesprungene Konjunktur und Nachzieheffekte aus dem zurückgehaltenen Konsum während der Pandemie sind natürlich Fakten, die nicht unbedingt auf eine strukturelle Inflation (Spirale aus steigenden Preisen und steigenden Löhnen) hindeuten. Russell Napier geht aber davon aus, dass die Inflation strukturell ansteigen wird – nicht in Form einer Superinflation wie in den 70er-Zahren mit Inflationssätzen über 10% oder gar einer Hyperinflation – aber doch eine Inflation, die zwischen 4 und 5% pro Jahr liegen wird.

Inflation entsteht ja nicht „nur“ durch die Menge an Geld, die dem Volkswirtschaftsvermögen gegenübersteht, sondern ist stark durch die Umlaufgeschwindigkeit des Geldes determiniert (vgl. dazu meinen Beitrag hier). Diese Umlaufgeschwindigkeit ist in den letzten Jahren extrem gesunken. Deshalb hat das „Gelddrucken“ der Notenbanken sich kaum in Verbraucherpreisinflation niedergeschlagen. Jetzt scheint das zu drehen. Indikatoren dafür sind z.B. , dass die Menschen konsumieren wollen und ihr Geld nicht auf der hohen Kante zu Minuszinsen liegen lassen wollen. Oder dass Firmen sich wieder höhere Vorräte anlegen, um sich von Lieferketten unabhängiger zu machen. Wenn die in den letzten Jahren historisch niedrige Umlaufgeschwindigkeit ansteigt, dann sind in der Kombination mit den gestiegenen Geldmengenaggregaten alle Voraussetzungen gegeben – nicht nur für temporäre Inflation, sondern für eine strukturelle Inflation.

Napier argumentiert jetzt, dass die Notenbanken und Regierungen – trotz dieser strukturellen Inflation – die Zinssätze niedrig halten werden. Und er argumentiert schlüssig, dass diese das auch erfolgreich umsetzen können. Er sieht dabei einen „Regimewechsel“ weg von der Macht der Notenbanken, hin zur Macht der Regierungen. Er erwartet, dass selbst dann, wenn die Notenbanken aufhören wollen, weiter Geld in das System zu pumpen, ein Zinsanstieg durch die Regierungen verhindert wird. Über Staatsgarantien (z.B. für grüne Investitionen) können die Regierungen indirekt selber die Geldmenge weiter antreiben. Und der Druck auf Banken Anleihen aufzukaufen wird steigen.

Der Effekt so eines Szenarios der finanziellen Repression ist klar – die niedrigen Zinsen in Kombination mit hoher Inflation führen zu einer stillen Enteignung der Sparer (Lebensversicherung, Altersvorsorge, …) – gleichzeitig aber auch zu einer Entschuldung der Länder.

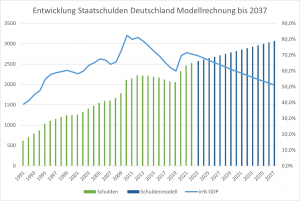

Ich habe das einmal als Modellrechnung für Deutschland gerechnet und bin dabei von folgenden Annahmen ausgegangen:

– die Zinsen für Refinanzierungen des Bundes betragen 1% (ggü. dzt Negativzinsen)

– die Inflation beträgt 4% (d.h. 3% negative Realzinsen)

– das reale Wachstum des BIP beträgt 1%

– die Zinsen, die der Staat bezahlt, erhöhen die Staatschulden (d.h. keine Rückzahlungen – weder Kapital noch Zinsen)

Mit diesen Annahmen ergeben sich folgende Ergebnisse:

Trotz des weiteren Anstieges der Staatschulden sinkt die Staatschuldenquote (blaue Linie) in den nächsten 15 Jahren auf 50%. (Und wenn man das Modell nochmals 15 Jahre so weiterrechnet, dann wären man bei nur noch 35% Staatsschuldenquote).

Keine Steuererhöhungen, keine Einschränkungen der Sozialleistungen, keine Rückzahlung der Schulden – und trotzdem (relativ) ein Wegschmelzen der Schuldenberge auf die Hälfte des heutigen Niveaus in 15 Jahren. Das ist ein Szenario, das unseren Politikern sicher gefällt und deshalb eine hohe Wahrscheinlichkeit hat, so umgesetzt zu werden.

Die Frage ist trotzdem: Wer bezahlt das Alles? Irgendjemand muss ja auf der anderen Seite des „Trades“ sein. Das ist auch so: Es sind alle, die in irgend einer Weise Vermögen haben. Die Kaufkraft sinkt jedes Jahr um 3% bis 5%, ohne dass man (risikolos) einen Zins für sein Kapital erwirtschaften kann. Das ist eine extrem effiziente „Vermögenssteuer“, die nicht einmal als Steuer beschlossen werden muss.

Auch wenn der Vermögensverlust grundsätzlich einmal jedes Vermögen tritt, ist klar, dass aufgrund möglicher Wertsteigerungen nicht alle Asset-Klassen gleich betroffen sein werden.

Ganz sicher die schlechtesten Karten haben alle vorsichtigen Sparer, die ihr Geld auf dem „Sparbuch“ lagern. Der Wertverlust in dem oben beschriebenen Szenario für diese Menschen beträgt über die nächsten 15 Jahre 48%! Und dieses Ergebnis basiert schon auf vorsichtigen Annahmen: 4% Inflation ist keineswegs unrealistisch hoch! Der Sparer bekommt in der Rechnung sogar noch 1% Zinsen (die er aber noch versteuern muss). D.h. selbst bei diesen Annahmen wird der Sparer in 15 Jahren nur noch gut die Hälfte kaufen können. Bei 5% Inflation und wäre es sogar nur gut 40%.

Das selbe trifft auch alle anderen Anleger zu, die Anleihen kaufen – auch die Lebensversicherungen, und damit wieder die kleinen Anleger, die in der Lebensversicherung ihre Altersvorsorge aufbauen wollen.

Es trifft zum Teil auch Anleger, die mit Misch-Portfolios einen Teil ihres Depots in festverzinslichen Wertpapieren halten.

Wie sieht es mit anderen Asset-Klassen aus:?

Immobilien sind grundsätzlich in diesem Szenario im Vorteil. Der Geldwert sinkt, die Löhne steigen in diesem Szenario aber. Damit können höhere Mieten (oder Kaufpreise) bezahlt werden – was direkt den Wert der Immobilien zugute kommt. Die Frage ist nur, wieviel dieses positiven Effektes die Immoblienpreise in den letzten Jahren schon vorweggenommen haben? Ich bin skeptisch, dass mit normalen Vermiet-Immobilien weiterhin ein realer Vermögenszuwachs möglich sein wird, wie das über die letzten 20 Jahre möglich war. Aber eine Werterhaltung ist mit Immobilien sicher möglich – und das ist schon eine sehr viel bessere Perspektive als für Sparer und Anleihebesitzer. Und klar, wenn man diese Werterhaltung mit günstigen Zinsen finanziert, dann kann der Netto-Effekt auf die Vermögensentwicklung natürlich sehr positiv sein. Aus diesem Grund macht es für einen Selbstnutzer auch heute noch absolut Sinn, eine Hypothek aufzunehmen und seine Wohnung/Haus in Eigenbesitz zu nehmen. Die Kombination von fixen niedrigen Zinsen und steigenden Löhnen sollte hier dazu führen, dass das eine sehr gute Entscheidung ist.

Auch wer auf Rohstoffe setzt, dürfte in so einem Szenario ziemlich sicher auf der Gewinnerseite sein. Das wird heute auch schon von den Märkten so vorweggenommen. Kupfer, Aluminium, aber auch z.B. Kaffee sind im letzten Jahr um über 50% gestiegen. Der Heizölpreis ist über 70% gestiegen und der Erdgas sogar um 90%. Die offene Frage ist Gold. Grundsätzlich ist auch Gold ganz klar ein Profiteur in Zeiten von negativen Realzinsen. Die Menschen suchen in so einem Szenario Sachwerte – und höhere Nachfrage hat höhere Preise zur Folge. Die Anlage in Gold ist aber trotzdem eine Spekulation – keine echte Investition. Der Wert von Gold ist immer (nur) so hoch, wie andere Anleger ihn einschätzen. Die Preisbildung von Gold unterscheidet sich damit fundamental von der anderer Rohstoffe, die einen industriellen Einsatzzweck haben. Gold hat keinen „inneren“ Wert in dem Sinn, dass Gold einen Cash-Flow abwirft. Man ist auf die Zahlungswilligkeit anderer Anleger angewiesen. Und die vorherzusehen ist halt spekulativ.

Wenn man eine kurzfristige Sicht der Dinge hat, dann trifft das Spekulationsargument auch auf Aktien zu. Kurzfristig hängt der Wert einer Aktie auch daran, was andere Anleger an der Börse gerade bereit sind zu zahlen. Langfristig ist der Wert eines Unternehmens (und damit der Aktie) aber davon völlig unabhängig. Das Unternehmen erwirtschaftet einen Cash-Flow, der entweder an die Aktionäre ausgeschüttet, oder (hoffentlich rentabel) im Unternehmen wieder investiert wird. Damit werden echte Werte geschaffen, die einen Vermögensaufbau möglich machen.

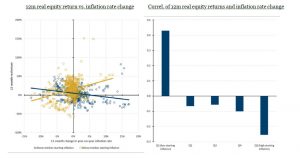

Im beschriebenen inflationären Umfeld war es in der Vergangenheit allerdings keineswegs so, dass Aktien immer sehr gut abgeschnitten haben. Sehr hohe Inflationsraten sind auch für Aktien schlecht. In einer sehr detaillierten Studie (in der auch alle übrigen Asset-Klassen analysiert werden vgl. hier) kommen die Autoren (Neville, et al.) zum Ergebnis, dass in der Vergangenheit steigende Inflation, dann vorteilhaft für Aktien war, wenn der Ausgangspunkt der Inflation niedrig ist.

Im linken Teil der Grafik sieht man (gelbe Linie), dass Aktien von steigender Inflation profitieren, wenn der Ausgangspunkt niedrig ist (d.h. dass davor eine Gefahr einer Deflation bestanden hat). Wenn der Ausgangspunkt aber einmal höher ist (blaue Linie), dann ist die Korrelation negativ. Aktien werden dann durch weiter steigende Inflation belastet. Nach Quantilen betrachtet (rechte Seite des Schaubildes) sieht man das auch deutlich. Je höher der Ausgangspunkt der Inflation, desto negativer für Aktien.

Zur Interpretation der Zahlen muss man aber wissen, dass in dieser Studie Zeiten analysiert wurden, in denen die Jahresrate der Inflation bis auf 19% gestiegen war. In einem Szenario einer Inflation von 3%-5% (mit negativen Real-Zinssätzen), wäre damit für Aktien eine sehr positive Ausgangslage gegeben. Vor allem auch deshalb, weil wir uns jetzt genau in einer Situation befinden, in der der Ausgangspunkt für die Inflationsrate niedrig ist.

Ich persönlich sehe vor diesem Hintergrund keinen Grund die Aktieninvestments zurückzufahren. In einem Szenario längerfristiger, negativer Realzinsen – von dem man ausgehen muss – werden zwar alle Vermögenden (langsam, aber sicher) enteignet. Mit der Beteiligung an Unternehmen ist man aber sehr gut aufgestellt, über Wertsteigerungen diese Entwicklung aufzufangen und den Vermögenaufbau nicht nur auf dem Papier, sondern auch real umzusetzen. All diejenigen, die heute aus Furcht vor der Volatilität den Aktienmärkten – zugunsten von angeblich sicheren Spareinlagen oder Anleihen – fernbleiben, werden „die Zeche“ der heutigen Staatsausgaben zahlen müssen.

Man kann nicht genug betonen, wie wichtig es für einen Anleger ist, die Langfrist-Konsequenzen zu bedenken.

- Auf der einen Seite (Sparbuch/ Anleihe) ein auf den ersten Blick sicheres Produkt, das auf lange Sicht aber so gut wie sicher heftige Verluste bescheren wird.

- Und auf der anderen Seite eine vermeintlich risikoreiche Anlage (Unternehmensbeteiligung), die aber auf lange Sicht so gut wie sicher einen Vermögensaufbau sicherstellen kann.

Jeder der rational denkt und seinen Emotionen im Griff hat, wird seine Investitionen und seine Asset-Allokation darauf ausrichten. Es ist aber zu stark befürchten, dass das auch in nächsten Jahrzehnt im DACH-Raum nicht der Fall sein wird. In Deutschland ist z.B. seit 2020 der Anteil von Bargeld und Sichteinlagen am gesamten Geldvermögen von 10 Prozent auf 28 Prozent (!) angewachsen und hat sich damit nahezu verdreifacht. Die Sichteinlagen betragen damit bereits die unglaubliche Summe von 1.900 Mrd. Euro! Dieses „tote“ Vermögen hat bereits in den drei Jahren jeweils einen Vermögensverlust von 30 Mrd. Euro entsprochen (vgl. hier). Es ist nicht nur schade, sondern geradezu unverantwortlich die Beteiligung an Unternehmen (d.h. in Aktien) in der Politik schlechtzureden (vgl. z.B. die Aussagen von Herr Scholz dazu hier ) oder Aktionäre als Spekulanten zu bezeichnen. Dem entgegentreten kann man nur mit Aufklärung und „financial education“. Vielleicht kann auch so ein Beitrag dazu einen kleinen Beitrag leisten.