Immobilien galten in den letzten Jahren der Niedrigzinsen und der Flutung der Märkte mit Geld durch die Notenbanken als DER Hafen der Sicherheit vor einer möglichen Inflation. Immobilien galten als „Betongold“.

Jetzt in einer Zeit, in der die Inflation tatsächlich voll eingeschlagen hat, beherrscht aber ein Gefühl von Angst und Unsicherheit die Immobilen-Anleger. Schon wird das „Platzen der Immobilien-Blase“ heraufbeschworen – und das obwohl die effektiven Preise für Immobilien nur ganz moderat gesunken sind.

An der Börse hingegen sind Immobilien – oder besser gesagt die Immobilienaktien – bereits massiv abgestürzt. Und nicht nur Immobilienentwickler, die natürlich stärker vom schlechteren Umfeld mit höheren Zinsen, geschwundener Kaufkraft und der Zurückhaltung der Anleger betroffen sind. Auch großer Bestandshalter – also Gesellschaften deren Geschäftszweck schlicht das Erwerben und Halten von Immobilien ist – sind im letzten Jahr massiv unter Druck gekommen.

Ist das gerechtfertigt? In einem Vergleich zum Kauf von z.B. Aktien der TAG-Immobilien hat das Magazin Capital die Situation so zusammengefasst: (vgl. hier)

Man stelle sich vor, in der Nachbarschaft gäbe es eine vermietete Immobilie, die eine jährliche Nettomiete von 100.000 Euro erwirtschaftet, Anfang des Jahres noch 3 Mio. Euro gekostet hat und eine Mietrendite von 3,3 Prozent abwarf. Diese Immobilie könnte man nun für 1 Mio. Euro erwerben und die Mietrendite hätte sich auf zehn Prozent verdreifacht. Dazu gibt es ein Rundum-Sorglos-Paket. Grunderwerbsteuer wird nicht erhoben, Makler- und Notargebühren (ca. zehn Prozent der Kaufkosten) fallen ebenfalls nicht an und die mühevolle Verwaltungsarbeit mit Mietern und Handwerkern wird kostengünstig organisiert. Als Bonus kann man sogar die günstigen langlaufenden Finanzierungsverträge der Vorbesitzer mit Effektivzinsen um die 1,6 Prozent übernehmen. Diese Konstellation wäre für viele Immobilienkäufer ein Traum – der sich aktuell erfüllen lässt!

Das klingt doch sehr attraktiv! Aber stimmt das auch so?

Es sich lohnt jedenfalls diesen Case einmal genauer anzusehen – und auch selber nachzurechnen. Trotz der Tatsache, dass an der Börse immer wieder große Irrationalität vorherrscht, muss man nämlich gegenüber reißerischen Aussagen in Börsenartikeln sehr skeptisch sein.

Ich habe mir vor diesem Hintergrund einmal die Aktien von TAG Immobilien, Grand City Properties und Deutsche Wohnen angesehen.

Die Aktien solcher Bestandshalter-Immobiliengesellschaften sind nach Substanzwerten jetzt tatsächlich sehr günstig geworden. Eine standardisierte Kennzahl zur Festlegung des Substanzwertes ist der „EPRA NTA“ – eine Art bereinigter Buchwert je Aktie. Dieser errechnet sich im Wesentlichen indem man dem Eigenkapital die (vorher abgezogenen) latenten Steuern auf Renditeliegenschaften hinzurechnet und Geschäfts- und Firmenwerte abzieht. Auf dieser Basis zeigen sich die folgenden Werte:

Bei einem Kurs der TAG-Aktien von etwa 6 und einem damit verbundenen „inneren Wert“ von 22 Euro liegt der Kurs bei TAG per 30. September nur bei 27% des inneren Wertes. (bzw. bei 23% bezogen auf die Daten per Anfang 2022). Bei Grand City Properties liegt der Wert bei ca. 30% und bei Deutsche Wohnen bei 35 – 37%. Das bedeutet: Mit einem Euro Investition in die Aktien erwirbt man indirekt etwa 3 bis 4 Euro Netto-Immobilienwert (d.h. nach Abzug der Verbindlichkeiten). Anders ausgedrückt: der Investor kauft (als Beispiel durch eine Investition in Aktien der TAG Immobilien) mit einer Kaufsumme von 100.000 Euro (entspricht 16.500 Aktien) folgende fiktive Immobilie:

- Gekaufte Fläche: 500 m2

- Gekaufter Immobilienwert (nach Bewertung TAG): 750 Tsd. Euro

- Mit übernommene Verbindlichkeiten: 460 Tsd. Euro

- Erzielte Miete netto p.a. 26.000 Euro

Sehr relevant in dieser Rechnung ist natürlich die Bewertung der Immobilie bei TAG (erfolgt durch einen Gutachter) in Höhe von 750 Tsd. Euro. Um das in Perspektive zu setzen: die 750 Tsd. Euro entsprechen ca. 1.500 Euro je m2. Auch wenn TAG „nur“ in A-Lagen von B-Städten und B-Lagen von A-Städten investiert ist, erscheint das nicht übertrieben. Die Netto-Miete je m2 beträgt relativ bescheidene 4,2 Euro je m2/ Monat. Daraus ergibt sich eine Netto-Mietrendite von 3,5% – der Immoblienwert beträgt damit das 28fache der jährlichen Nettomiete.

Bei oberflächlichem Hinsehen könnte man jetzt glauben, dass man tatsächlich Immobilien über den Umweg der Immobilienaktien um ein Drittel des Wertes kaufen könne – das suggeriert ja z.B. der oben zitierte Capital-Artikel. Das ist aber nicht der Fall! Und das liegt an den Schulden.

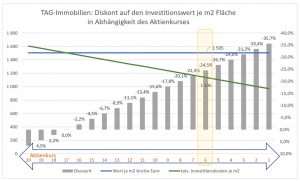

Wenn wir beim oben genanntem Beispiel der TAG Immobilien bleiben, dann kauft der Investor mit den 100.000 Euro Aktieninvestment ja das Immobilienvermögen (von ca. 750 Tsd. Euro), er übernimmt aber auch die Schulden von 460 Tsd. In Summe werden damit fiktiv 560 Tsd. Euro für die etwa 500 m2 bezahlt (100 Tsd. Investment zzgl. 460 Tsd. Schuldenübernahme). Das entspricht einem Wert von ca. 1.130 je m2, den der Investor (indirekt über das Aktieninvestment) bezahlt. Und dieser effektiv bezahlte Wert je m2 ist nicht statisch, sondern direkt vom Aktienkurs abhängig.

Im oben genannten Beispiel (bei 6 Euro Aktienkurs – vgl. gelb unterlegter Schaubildbereich) bezahlt der Investor aus der Kombination aus Aktieninvestment und Schuldenübernahme 1.136 je m2. Das entspricht einem Diskont auf Wert der Fläche je m2 (gemäß Bewertungsgutachen TAG sind das Euro 1.505) von ca. 25%. Man kauft damit „nur“ ca. 25% günstiger als bei einem Direktinvestment in die Immobilie. Das ist natürlich viel attraktiver als bei einem Kurs von 17 – denn bei diesem Kursen (oder darüber) kauft man über die Börse sogar teurer als direkt. Ein Diskont von 25% bei einem Aktien-Kurs von 6 Euro ist aber auch nicht exorbitant hoch. Und selbst wenn der Aktienkurs auf 1 Euro sinken würde, sind immer noch die Schulden da. Der Diskont würde dann zwar auf 35% gestiegen sein. Man würde selbst dann aber noch (indirekt) fast 1.000 Euro je m2 an Renditefläche bezahlen.

Auch wenn es damit bei einem Kurs von 6 Euro je TAG-Aktie mehr Sinn macht, indirekt über die Börse in diese Fläche zu investieren, als mit einem Direktinvestment, so ist es keineswegs so, dass man Immobilien um ein Drittel erwirbt. Wer glaubt, dass der hohe Substanzwert im Vergleich zum Börsenwert (Diskont von 70%) auch bedeutet, dass man die Immobilien um ein Drittel des Wertes bekommt, liegt falsch. Auch wenn der Capital-Artikel genau das vermittelt! Dass die „Capital“-Rechnung in der dargestellten Form irreführend ist, zeigt sich auch an der Mietrendite. Diese beträgt – bezogen auf den Wert der Renditeimmobilien – bei den genannten Immobilienwerten ca. 3,5% bis 4%. Wenn man die Mietrendite nur auf den Börsenwert umlegt, dann ergeben sich natürlich sehr hohe Werte von über 10%. Die bleiben dem Investor aber nicht, weil er ja die Verbindlichkeiten bedienen muss. Das ist einfach ein klassischer Leverage-Effekt. Sonst könnte man ja mit einer privaten Investition selbst bei einer schlechten Investition die Mietrendite ins unendlich steigern. Konkret: Wenn ich eine Immobilie um eine Mio. kaufe und zu 95% fremdfinanziere, dann entspricht selbst eine 2%-Mietrendite (bezogen auf die Gesamtinvestitionsumme) einer Mietrendite auf das Eigenkapital von 40%. Wenn die Finanzierung aber z.B. 2,1% kostet, ist die Immobilie trotzdem ein Verlustgeschäft (Wertsteigerungen mal außen vor gelassen). Ob eine Immobilen-Investition erfolgreich ist, hängt damit massiv davon ab, wie ertragreich die Immobilie (im Verhältnis zum Kaufpreis/Wert) ist und welche Finanzierungskonditionen man hat.

Wenn man sich vor diesem Hintergrund im ersten Schritt die operative Ertragskraft der Immoblienaktien ansieht, dann ergibt sich folgendes Bild.

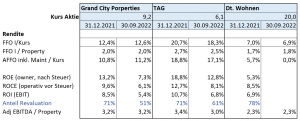

Eine wichtige Kennzahl zur Bewertung der Rentabilität der Immobilienaktien ist der FFO I. Das ist vereinfacht der operative Cash-Flow, der aus dem Vermietgeschäft generiert wird – nach Schuldendienst und nach tatsächlich bezahlter Steuern. Dieser FFO I beträgt – bezogen auf den Kurs der Aktien (d.h. durch den Leverage-Effekt gehebelt) – von 7% (bei Deutsche Wohnen) bis zu 20% (bei TAG-Immobilien). Wenn man zusätzlich die Erhaltungs-Investitionen in den vermieteten Bestand (Maintenance Capex, exkl. Verbesserungen oder Aufwertungen) berücksichtigt (AFFO), dann liegt die Rendite dieses AFFO Cash-Flows bezogen auf den Kurs bei TAG-Immobilien immer noch bei 17%. Diese Werte zeigen, dass die Bewertung der Aktien niedrig ist und der Leverage hoch.

Die tatsächliche operative Ertragskraft zeigt sich im FFO I bezogen auf den Immobilienwert. Und der beträgt nur 1,7% (bei Deutsche Wohnen) bis zu 2,5% (bei TAG-Immobilien).

Wenn man sich die klassischen Rentabilitätswerte ansieht, dann weisen die Immobilienaktien Werte aus, die ebenfalls durch den Leverage-Effekt stark beeinflusst sind. Der ROE (EK nach Minderheiten und nach Hybridkapital) liegt bei Deutsche Wohnen nur bei 5,3%. Deutsche Wohnen hat aber auch den deutlich geringsten Fremdkapitalanteil und damit den geringsten Leverage-Effekt. Bei TAG Immobilien – mit sehr hohem Fremdkapitalanteil – liegt der ROE bei hohen 18,8% per Ende 2021 bzw. 12,8% (annualisiert) für die ersten neun Monate 2022. In diesen Rentabilitätswerten sind jetzt aber alle Erlösquellen der Immobilienfirmen inkludiert. Und dazu gehört – neben dem Vermietgeschäft an sich – auch die Neubewertung der Immobilienbestände. In der Vergangenheit war das ja der eigentliche Renditetreiber. Die Gesellschaften haben ihre Bestände laufend nach oben aufgewertet und damit (ohne Cash-Zufluss) hohe Ertragszahlen ausgewiesen. Im Jahr 2021 sind z.B. bei allen drei betrachteten Gesellschaften über 70% des ausgewiesenen Ergebnisses auf die Neubewertung von Immobilien zurückzuführen (Anteil Revaluation). Dieser Gewinnanteil ist zwar in 2022 zurück gegangen. Aber auch per 30.9.2022 waren bei TAG und Grand City Properties über 50% des ausgewiesenen Ergebnis Neubewertungs-Buchgewinne (Anteil Revaluation).

Hier liegt sicher ein großer Risikofaktor für diese Gesellschaften. Nehmen wir nochmals das Beispiel TAG-Immobilien. Im Geschäftsbericht 2021 wird dort eine Sensitivitätsrechnung veröffentlicht.

Ein Anstieg des Diskontierungsfaktors von 1% führt zu einer Verminderung des ausgewiesenen Wertes der Immobilien von 1,45 Mrd. – das entspricht 23% des Immobilienwertes! Als Hintergrund muss man wissen, dass die Immobilien-Objekte der Gesellschaften jedes Jahr von Gutachtern mittels einer Discounted-Cash-Flow Analyse bewertet werden. Ein höherer Diskontierungsfaktor bedeutet damit zwingend einen geringeren Barwert der zukünftigen Cash-Flows. Bis jetzt scheinen diese Gutachter das gestiegene Zinsniveau zu ignorieren. Das kann aber nicht auf Dauer funktionieren. Vermutlich wird es schon zum Jahresabschluss 2022 deutlichere Anpassungen der Immo-Werte geben müssen (obwohl die absoluten Werte wie am Anfang beschrieben nicht exorbitant hoch sind.) Wenn diese Anpassungen tatsächlich entsprechend des um ca. 2%-Punkte gestiegenen Zinsniveaus gegenüber Anfang des Jahres gemacht würden, dann könnten die Abschläge ein Mehrfaches des im letzten Jahr erwirtschafteten Ergebnisses vor Steuern (bei TAG 718 Mio.) sein. Ich erwarte zwar keine so scharfe Neubewertung – der Rückenwind der vergangenen Jahr ist aber jedenfalls vorbei und weicht einem Gegenwind, der die Bilanzen der nächsten Jahre mager aussehen lassen dürfte. Auch wenn diese Neubewertungsveränderungen Non-Cash sind, so sehen diese Gesellschaften optisch – d.h. nach traditionellen Kennzahlen bewertet – in den nächsten Jahren doch viel unattraktiver aus, als das in der Vergangenheit der Fall war.

Und sinkende Immobilienwerte haben natürlich auch Auswirkungen auf die Refinanzierungssituation.

Sehen wir uns als letzten Faktor deshalb auch die Verschuldung dieser Gesellschaften an – und da weißt jede der Gesellschaften Eigenheiten auf, die man vor einer Investition kennen muss.

Grand City Properties wirbt z.B. damit, dass das Loan to Value -Verhältnis (LTV) nur 36% beträgt, 95% der Finanzierung Fix-Zinsbindung hat, diese Zinsen nur 1,2% betragen und dass das Verhältnis von Finanzierungen zu Immobilienwert nur 35% beträgt.

Das sieht auf den ersten Blick natürlich sehr attraktiv aus. Ein 95%-Fixzinsabsicherung zu 1,2% auf die nächsten 6,5 Jahre macht ein Portfolio wertvoller, weil diese Konditionen heute am Markt nicht mehr zu bekommen sind. Wenn man genauer hinsieht, dann bekommt das rosige Bild aber auch einige Risse.

Das niedrige LTV berücksichtigt nicht, dass Grand City Properties neben normalen Schulden weitere fast 1,3 Mrd. an Hybridkapital ausstehend hat. Wenn man diese Schulden mit einberechnet, dann steigt das LTV auf knapp 50% und liegt damit sogar über dem von TAG-Immobilien. Dieses Hypridkapital ist auch variabel verzinst und wird in 2023 deutlich teurer, da der Refenzzins entsprechend gestiegen ist. Die im Jänner kündbare Tranche über 200 Mio. wurde jetzt z.B. nicht gekündigt – der Finanzierungssatz steigt auf 3.6% über den 5-Jahres-Swap-Satz an. Natürlich hilft das Hybridkapital die Sicherheiten für die Banken zu verstärken und gibt der Gesellschaft mehr Sicherheit. Rein wirtschaftlich sind die Kosten für diese Perpetuals aber genauso zu berücksichtigen, wie andere Fremdkapitalkosten.

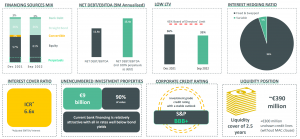

Der hohe 6,6 fache ICR-Wert (Interest Cover Ratio: Zinsen/adj. EBITDA) relativiert sich auch dramatisch, wenn man die Kosten für das Hybrikkapital und die sonstigen Finanzierungskosten mit einbezieht. Aus dem Faktor 6,6 wird dann ein Coverage von nur noch 1,8.

Bei TAG-Immobilien ist das Problem, dass die Gesellschaft zu Beginn des Jahres 2022 eine polnische Gesellschaft übernommen hat (Robgy) und die Finanzierung dafür jetzt viel schwieriger geworden ist. Die Nettofinanzverschuldung von TAG ist deshalb von 2,92 Mrd. per Anfang 2021 auf 3,58 Mrd. per 30.9. 2022 angestiegen. Und das trotz der von TAG durchgeführten Kapitalerhöhung über gut 200 Mio. (zu sehr schlechten Konditionen). Zusätzlich hat TAG angekündigt die Dividendenzahlungen für das GJ 2022 zu streichen. Diese Entwicklungen haben dazu geführt, dass der Kurs dieser Gesellschaft am meisten gelitten hat.

Aus meiner Sicht sind die Probleme aber beherrschbar. Die Zahlen zum 30.9. (inkl. der Kapitalerhöhung) ergeben ein LTV von 45% und ein ICR von 4,5.

Die durchschnittliche volumengewichtete Restlaufzeit der Bankkredite betrug zum Stichtag 30. September 6,9 Jahre (Finanzverbindlichkeiten in Summe 5,0 Jahre). Der durchschnittliche Zins der gesamten Finanzverbindlichkeiten belief sich auf 1,6%. 89% der gesamten Finanzierungsverbindlichkeiten verfügen über Festzinssätze.

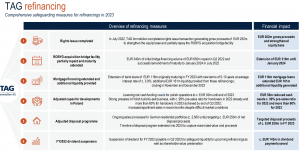

Wenn es in absehbarer Zeit noch gelingt, die vorgesehenen De-Investitionen zu machen (Ziel 250 Mio. in 2023), dann sollte die Gesellschaft wieder auf sicheren Beinen stehen. Diese vorgesehenen Verkäufe von Immobilien werden im übrigen auch die Bewertungen einem Test unterziehen. In der Vergangenheit lagen (bei allen Gesellschaften) die Verkäufserlöse regelmäßig über den Buchwerten. In den ersten 9 Monaten lagen die Verkaufserlöse der TAG gerade noch auf Höhe der Buchwerte. Dieses Verhältnis sollten sich TAG-Aktionäre in der Zukunft sehr genau ansehen, um mögliche Probleme im Portfolio frühzeitig zu erkennen.

Hinsichtlich der Finanzierungssituation hat Deutsche Wohnen sicher die komfortabelste Ausgangslage – die Finanzierung ist mit einem LTV von unter 30% sehr solide.

Deutsche Wohnen ist aber auch ein Spezialsituation. Im Herbst 2021 hatte Vonovia ein Übernahmeangebot für Deutsche Wohnen gemacht (das erst nach mehreren Anläufen erfolgreich war) und hält jetzt 86% der Anteile. Um die Aktie für spekulative Investoren unattraktiv zu machen, hatte Vonovia für drei Jahre ausgeschlossen, einen Gewinnabführungsvertrag abzuschließen und wurde festgelegt, dass Deutsche Wohnen keine Dividenden mehr zahlt. Das waren aber alles Massnahmen um die Übernahme erfolgreich über die Bühne zu bringen. Das Ziel war immer einen Konzern zu formen, der die Deutsche Wohnen integriert. Und das geschieht natürlich schon heute. Im Zwischenbericht der Deutschen Wohnen heißt es zum Beispiel. „Der Vonovia SE wurde im Januar 2022 eine Ausleihung gewährt, die zum 30. Juni 2022 über 1.370,0 Mio. € valutiert. Die Ausleihung hat eine ursprüngliche Laufzeit von 3 Jahren und der Zinssatz beträgt aktuell 0,6 %.“ Ob das unter fremden Dritten auch so durchgegangen wäre darf bezweifelt werden. Wenn bzw. sobald so ein Gewinnabführungsvertrag vereinbart wird, würde eine gerichtlich festzustellende Garantiedividende bzw. ein Abfindungsnagebot nach Gutachten fällig. Darauf spekulieren wohl einige Anleger – ansonsten wäre die doch deutlich höhere Bewertung von Deutsche Wohnen gegenüber den anderen Gesellschaften kaum erklärbar. Vor dem Hintergrund, dass Vonovia in 2021 50 Euro je Aktie bezahlt hat (und damit den Substanzwert der Aktie) ist das auch verständlich. Wenn sich ein Gutachter auf die Bilanzzahlen fokussiert und die Börsenkurse aussen vor lässt, wäre ein Wert von 50 Euro auch heute jederzeit darstellbar. Anderseits sollte man bedenken, dass Deutsche Wohnen zwar solide finanziert ist, operativ aber viel weniger leistungsfähig ist als die anderen Gesellschaften. Zudem hängt immer noch das Damoklesschwert von Enteignungen des Wohnungsbestandes und der gesetzlichen Deckelung der Mieten in Berlin über der Gesellschaft.

Was bedeutet diese Analyse für den value-orientieren Investor?

Die Immobilienaktien sind von der Bewertung her günstig und attraktiv – allerdings viel weniger attraktiv als in manch einem Artikel dargestellt. Die Hauptattraktivität ist der Abstand des Substanzwertes zum Börsenkurs. Der Kurs ist damit – um es der Symbolik des Spaziergängers mit dem Hund auszudrücken – weit hinter den Wert zurückgefallen. Wenn man jetzt Immobilienaktien kauft, dann spekuliert man darauf, dass dieser Kurs (=Hund) sich wieder dem Wert (=Spaziergänger) annähert. Dass dies rasch geschieht, ist aber keineswegs ausgemacht. Es gibt viele Faktoren, die dafür sprechen, dass der Hund auf absehbare Zeit bei den Versuchen aufzuholen immer wieder nach hintern gejagt wird (tendenziell fallende Immobilienpreise, teurere Refinanzierungen, ..). Und der Spaziergänger an sich dürfte in den nächsten paar Jahren kaum schnell vorankommen. Man muss eher davon ausgehen, dass sich er Wert nicht weiterentwickelt.

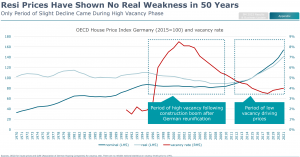

Zu dieser Einschätzung kommt man, wenn man sich die Entwicklung der Immobilienpreise in Deutschland in den letzten Jahrzehnten ansieht (Quelle Q3-Bericht Vonovia).

Hier wird deutlich (dunkel-türkise Linie), dass es in den letzte 50 Jahren nominell so gut wie nie echte Rückgänge in der Wertentwicklung von Immobilien gegeben hat. In den Jahren 1995 bis 2010 gab es allerdings über einen sehr langen Zeitraum hohe Leerstände (rote Linie) und (im Durchschnitt) stagnierende Preise. Real nach Inflation (hell-türkise Linie) hat dies in dieser Zeit zu einer deutlichen Reduktion der Immobilienwerte geführt.

Aufgrund der Tatsache, dass die Leerstände im Moment sehr niedrig sind, d.h. Wohnraum knapp ist (und wohl auch bleibt), dürfte die Entwicklung in den nächsten Jahren deutlich weniger dramatisch sein als damals. Mit einer echten Immobilienkrise ist damit aus meiner Sicht nicht zu rechnen. Dass es für ein paar Jahre aber stagnierende (nominelle) Preise gibt, das sehe ich durchaus aus wahrscheinlich an.

Die Entwicklung der inneren Werte der Immobilienaktien wird vor diesem Hintergrund vermutlich auf absehbare Zeit nicht berauschend sein. Ich erwarte keinen Absturz bzw. Einbruch der (inneren) Werte, aber dass so eine Gesellschaft den Wert in den nächsten 5 Jahren verdoppelt ist für mich so gut wie ausgeschlossen. Auch nicht nominell, selbst wenn die Inflation in dieser Zeit sehr hoch bleiben würde.

Für einen Investor der sich langfristig an der positiven Entwicklung des zugrundeliegenden Gesellschaft beteiligen will (und nicht auf eine Annäherung von Preis und Wert spekuliert) sind Immobilienaktien damit trotz des Kursverfalles nicht erste Wahl.

Anders stellt sich die Situation für einen Investor dar, der grundsätzlich in Immobilien investieren will und eine Direktinvestition erwägt. Der direkte Kauf einer Renditeimmobilie würde ja den selben ökonomischen Rahmenbedingungen unterliegen, wie das der Immobilien-Gesellschaften. Für diese Ausgangslage macht es aus meiner Sicht viel mehr Sinn jetzt indirekt über Immobilienaktien in den Markt zu investieren, als eigene Immobilien zu erwerben.

Bei Betrachtung der einzelnen Gesellschaften gibt es dabei große Unterschiede. Grand City Properties sind sicher solide und etwas höherwertig aufgestellt als z.B. TAG Immobilien. Die „geschönte“ Darstellung des Zahlenwerkes lässt die Gesellschaft aber deutlich attraktiver aussehen, als sie auf den zweiten Blick ist. TAG-Immobilien haben zwar ein temporäres Problem – und einfach Pech gehabt mit dem Zeitpunkt des Kaufs des polnischen Portfolios. Diese Probleme erhöhen zwar jetzt das Risiko des Investments. Die Probleme sollten aber überwunden werden und würden dann mit hoher Wahrscheinlichkeit auf Basis des extrem gedrückten Kurses eine besser Performance bringen, als die Vergleichsunternehmen. Deutsche Wohnen ist eine Spekulation auf eine Übernahme durch Vonovia. Wenn das passiert, dann kann es auch einen Kurssprung bzw. eine schnelle Angleichung geben. Für sich alleine betrachtet ist Deutsche Wohnen auf diesem Niveau im Vergleich kein attraktiver Investment-Case.