![]()

Mit Burford Capital einen Jackpot gewinnen? Das zu versprechen wäre zwar eindeutig übertrieben. Aber Burford hat tatsächlich das Potential, sich „über Nacht“ im Kurs zu verdoppeln oder auch zu verdreifachen. Und die Voraussetzung dafür wäre nicht ein besseres Umfeld für Aktien, sondern der Auslöser liegt ganz in der Hand von Loretta Preska – der Richterin im sog. „YPF“-Case. Ich möchte in diesem Beitrag zeigen, dass Burford auch ohne einen positiven Richterspruch ein interessanter Investment-Case ist. Der „Jackpot“ in Form des YPF-Cases ist allerdings die Sahnehaube oben drauf, die dem Ganzen einen zusätzlichen Reiz verschafft.

Sehr vielen Lesern wird Burford Capital gar nicht bekannt sein. Dabei handelt es sich um den weltgrößten Prozesskostenfinanzierer. Burford wurde auch schon „the Goldman Sachs of litigation finance“ tutuliert. Wir sprechen damit von einem Weltmarktführer in einer sehr speziellen Industrie mit einer Marktkapitalisierung von 1,9 Mrd. US-Dollar.

Wer sich für das Geschäftssystem von Burford Capital interessiert, sollte sich mit dem Thema Eintrittswahrscheinlichkeiten und den daraus folgenden Erwartungswerten auseinandersetzen. Erwartungswerte sind die Basis von Glücksspielen wie Roulette oder Lotto. Wer ins Casino geht, der hofft auf den großen Gewinn. Wer analytisch denkt, weiß es aber besser. Die Auszahlung beim Roulette beträgt zwar relativ hohe 97,3% des Spieleinsatzes (beim amerikanischen Roulette mit zwei Nullen nur 94,74%) – trotzdem: je öfter man spielt, desto sicherer ist der Verlust! Das deshalb, weil zwar das einzelne Spiel eine hohe Volatilität (d.h. Gewinne und Verluste) mit sich bringt, je öfter man spielt, desto mehr nährt sich aber das Gesamtergebnis dem Erwartungswert an. Davon leben die Casinos bzw. die „Bank“ im Casino sehr, sehr gut.

Das Geschäftsmodell von Versicherern basiert auf dem gleichen Prinzip. Der einzelne Schaden hält sich nicht an die Eintrittswahrscheinlichkeit. Wenn man aber ein ausreichend großes Portfolio hat, dann nähert sich der kumulierte Schaden der Schadenwahrscheinlichkeit an. Und das Geschäftsmodell von Burford Capital als Prozesskostenfinanzierer kann man auch nach diesem Prinzip verstehen.

Das Kerngeschäft von Burford Capital – die Prozesskostenfinanzierung

Nehmen wir folgende Ausgangssituation: Jemand (der Gläubiger) hat eine hohe Forderung aus einem Vertrag oder aus einem Schaden. Wenn jetzt der Gegner (bzw. Schädiger) diese Forderung nicht anerkennt, dann muss der Gläubiger die Forderung gerichtlich geltend machen und einklagen. Was aber, wenn der Gläubiger gar nicht die Mittel hat, um so ein Verfahren zu führen? Es gibt viele Fälle in denen Geschädigte sich einen Prozess mit unsicherem Ausgang gar nicht leisten können. In diesen Fällen kann ein Prozesskostenfinanzierer die Lösung sein. Dieser finanziert den Rechtsstreit auf eigenes Risiko vor und bekommt dafür erfolgsabhängig einen Anteil des Prozesserfolges (meist so 30% bis 40%). Der Kläger kann damit risikolos den Prozess führen bzw. seine Forderung einklagen und der Prozesskostenfinanzierer partizipiert am Erfolg.

Burford ist jetzt nicht „ein“ Prozessfinanzierer, sondern der Weltmarktführer. An Burford werden alle großen Fälle herangetragen, die für eine Prozesskostenfinanzierung in Frage kommen. Burford hat also die Chance, sich diejenigen Fälle herauszusuchen, bei denen die Erfolgschancen vor Gericht am größten sind. Ein altes Sprichwort sagt: „Auf hoher See und vor Gericht ist man in Gottes Hand„. D.h. auch bei sorgfältiger Auswahl gibt es bei diesen Fällen Gewinner und Verlierer. Dass nicht jeder Fall gewonnen werden kann, ist Teil des Geschäftssystems – der Erwartungswert für einen Gewinn muss aber so sein, dass bei einem ausreichenden Portfolio an Fällen für Burford ein guter Return auf das eingesetzte Kapital erwartet werden kann. Und das ist der Fall.

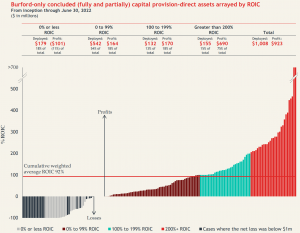

Wenn man die von Burford in der Vergangenheit finanzierten (abgeschlossenen) Cases nach der Höhe des Gewinnes (Return on Invested Capital – ROIC) sortiert, dann ergibt sich folgendes Bild (Quelle):

In ca. 25% der in der Vergangenheit übernommenen (und bereits rechtskräftig entschiedenen) Rechtsfällen (grau), hat Burford mehr bezahlt als eingenommen – dh einen Verlust erlitten. In Summe wurden für diese Fälle etwa 180 Mio. Dollar an Prozesskosten vorfinanziert. Das entspricht 18% der gesamten eingesetzten Rechtskosten aus diesem Portfolio. Der kumulierte Verlust aus diesen verlusttragenden Fällen betrug gut 100 Mio. Dollar.

Im Umkehrschluss bedeutet dass aber auch, dass in 75% der Fälle ein Gewinn erzielt wurde, d.h. mehr eingenommen als ausgegeben wurde. In diese „Gewinn-Fälle“ wurden 82% der eingesetzten Rechts-Kosten investiert. Besonders lukrativ waren dabei die „roten“ Fälle. Eingesetzten Kosten von 155 Mio. Dollar stehen Erträge von 690 Mio. Dollar gegenüber.

Ein anderer Blickwinkel zeigt, dass diese Ergebnisse nur zum Teil durch Gerichtsurteile – zu über 50% aber auch durch Vergleiche erzielt wurden.

In allen bereits abgeschlossenen Cases seit 2009 hat Burford insgesamt gut eine Mrd. Dollar an Kosten vorfinanziert (von den insgesamt zugesagten 1,178 Mrd. wurden konkret 1,008 abgerufen und sind als Kosten angefallen). Dem stehen in Summe Erfolgsbeteiligungen von knapp 2 Mrd. gegenüber (konkret 1,931 Mrd.). Das entspricht damit einen durchschnittlichen ROIC (Return on invested Capital) von 92%. Der annualisierte Return (IRR) liegt bei 30% – das deshalb, weil diese Fälle ja zum Teil über viele Jahre laufen und die Prozesskosten auch Jahre im voraus finanziert werden müssen.

Fälle, die durch Gerichtsurteile entschieden werden, stehen für 28% der eingesetzten Kosten und fast 50% der Erträge. Hier liegt der ROIC auch bei weit überdurchschnittlichen 244%. Dem stehen verlorene Gerichtsprozesse gegenüber – der Nettoverlust aus diesen Prozessen beträgt aber nur 75 Mio. (9% der Kosten entspricht 91 Mio. minus 16 Mio. Erlöse). Burford hat es damit sehr gut geschafft, nur solche Rechtsstreitigkeiten bis zum Urteil weiterzuverfolgen, bei denen die Gewinn-Chance sehr, sehr hoch ist. Andere Fälle werden davor durch Vergleiche beendet. Die zweite Hälfte der Erträge kommt aus diesen Vergleichen. Für diese Fälle wurden 63% der Kosten eingesetzt. Die Renditen sind bei den Vergleichen mit 50% ROIC und 28% IRR (trotz der viel kürzeren Verfahrensdauer als bei Gerichtsurteilen) nur halb so hoch, wie bei den durch Urteile beendeten Verfahren.

Im Durchschnitt errechnet sich ein annualisierter Return (IRR) von 30% auf das eingesetzte Kapital. Das klingt nach einem sehr attraktiven Geschäftsmodell. Grundsätzlich ist es das auch. Trotzdem muss man beachten: Der Return bezieht sich auf den Bruttoerlös. Man könnte auch sagen, dass dies die Bruttomarge ist, die Burford verdient. Hier fehlen die operativen Kosten von Burford als Firma – und diese sind mit über 100 Mio. im Jahr nicht klein.

Diese Kosten einfach auf den Umsatz eines Jahres zu beziehen (im Sinne einer Kostenquote) macht nicht sehr viel Sinn, weil die Realisierungen ja immer viel später erfolgen und Burford stark wächst. Um diese Kosten wirtschaftlich richtig einzuschätzen, habe ich zwei verschiedene Betrachtungsweisen herangezogen.

- Kosten bezogen auf die jährlichen ausgelegten Vorfinanzierungen für Rechtsfälle (Cash-Deployments): Die gesamten operativen Kosten der letzten 5,5 Jahre (2018 bis 2. Hj 2022) entsprechen einem Betrag in Höhe von 467 Mio. (Betrachtung Burford only). Diese Kosten sind damit zusätzlich zu den Prozesskosten angefallen. Wenn man jetzt diese Kosten auf die in diesem Zeitraum vorfinanzierten Prozesskosten (Cash-Deployments) bezieht – dann entspricht das einem Aufschlag von 25% auf die Cash-Deployments. (In den letzten beiden Jahren war diese Kostenquote noch deutlich höher – in 2. HJ 2022 und vor 2020 war sie niedriger). Was bedeutet das? Die eingesetzten Kosten (Cash Deployments) müssen für die Rendite-Kalkulation um die Kosten erhöht werden, die für den Betrieb von Burford anfallen. Wenn man das eingesetzte Kapital so erhöht, dann sinkt der ROIC von den ausgewiesenen 92% auf nur noch 53%.

- Kosten bezogen auf die kumulierten aktivierten Cash-Deployments: Als Gegenargument für erste Betrachtung kann man einwenden, dass die Kosten für einen Case ja nicht gleich am Anfang anfallen und auf die Laufzeit verteilt werden müssen. Eine alternative Methode, die diese Laufzeit berücksichtigt, ist es, die Kosten auf die jeweils am Jahresende in der Bilanz stehenden (aktivierten) Cash-Deployments umzulegen (nur tatsächlich ausgelegten Kosten der noch nicht abgeschlossenen Fälle). Diese offenen vorausgelegen Prozesskosten (ohne Zuschreibungen!) entsprechen ja dem im laufenden Jahr eingesetzte Kapital. Die Berechnung nach dieser Vorgangsweise ergibt (als Durchschnitt der letzten 5-einhalb Jahre) eine Kostenquote von 11%. Diese kann man jetzt (vereinfacht) vom IRR abziehen, um ein realistischeres Bild der Rentabilität zu bekommen. Damit ergibt sich als Ergebnis eine Rendite von 20% (IRR) nach Kosten bezogen auf das eingesetzte Kapital.

Diese Näherungsrechnungen sind sicher nicht absolut präzise – man kann trotzdem die zugrundeliegende Profitabilität besser einschätzen. Und diese ist – auch nach der Adjustierung – mit einem IRR von 20% sehr gut. Die Eigenkapitalrendite ist ja nochmals deutlich besser – aus zwei Gründen. Einerseits wird Fremdkapital eingesetzt, was den Eigenkapitaleinsatz optimiert. Und andererseits wurde in der obigen Rechnung die Erträge aus dem Asset-Management Geschäft nicht mit eingerechnet.

Das Asset-Management-Geschäft von Burford Capital

Burford finanziert die Cases nicht nur über die eigene Bilanz, sondern managt auch Fonds. Manche Cases werden co-finanziert (d.h. ein Teil der Kosten/Risiken trägt Burford, ein anderer Teil der Fonds). Andere Fonds sind auf einen anderen Typ von Rechtsstreitigkeiten fokussiert (z.B. weniger risikoreiche Vorfinanzierung bereits grundsätzlich entschiedener Fälle, d.h. sog. „post-settlement-Finanzierung“). Im letzten Geschäftsjahr betrugen die Asset-Management-Umsätze immerhin schon 26 Mio. Mit Assets-under-Management in diesen Fonds von ca. 2 Mrd. (per 30..6.2022) erscheint ein Ertrag von nur 26 Mio. aber auf den ersten Blick sehr wenig zu sein (nur gut 1%). Und das hat auch einen Grund. Burford hat vertragliche Vereinbarungen mit diesen Fonds, die hohe performance-abhängige Fees anstelle von hohen Bestands-Fees vorsehen. D.h. die Fees haben einen starken Backlog. Erst wenn die Fälle abgeschlossen sind, sind auch entsprechende Performance-Fees fällig.

Alle oben angestellten Überlegungen beziehen sich nur auf die Vergangenheit. Die Renditen beziehen sich auf bereits abgeschlossene Fälle. Die spannende Frage ist aber, welche Ergebnisse auf die noch nicht abgeschlossenen Fälle zu erwarten ist. Burford selber macht genau so eine Hochrechnung der möglichen Ergebnisse aus den bereits im Portfolio befindlichen Fällen.

- Für den eigenen Bestand (Kerngeschäft Prozesskostenfinanzierung) geht Burford davon aus, dass diese einen Ertrag von 3,8 Mrd. einspielen sollten (Zahlen exklusive „YPF-Case“ – dazu später). Abzüglich der dafür getätigten und noch notwendigen Cash-Deployments sollte darauf ein Deckungsbeitrag von 2,2 Mrd. entstehen.

- Im Asset-Management-Geschäft – so kalkuliert Burford – geht man davon aus, dass die Performance-Fees aus den in den Fonds befindlichen Fällen zusätzlich 400 Mio. einspielen sollte.

Im Umkehrschluss bedeutet das, dass die erwarteten Cash-Zuflüsse aus den bereits im Portfolio befindlichen Fällen in Höhe von 3,8 Mrd. (3,8 Mio. Brutto minus noch zu tätigende Deployments von 0,4 plus Performance Fee aus AM in Höhe von 0,4 Mrd.) den Enterprise Value, der heute an der Börse bezahlt wird (MK ist 1,9 Mrd. US$, Net Dept etwa 850 Mio.; EV damit 2,75 Mio.), schon eineinhalb mal abdecken. Selbst bei sehr großzügigen Annahmen in Bezug auf noch notwendige Abwicklungskosten, liegt der heutige Kurs damit deutlich unter dem Liquidationswert von Burford.

Und dabei ist klar, dass Burford als laufendes Unternehmen mehr wert ist, als bei einer Zerschlagung. Um die laufende Ertragskraft zu beurteilen, stützt man sich normalerweise auf die Ertragsrechnung des Unternehmens. Die in der Bilanz von Burford ausgewiesenen laufenden Ergebnisse sind allerdings für eine Beurteilung der echten Ertragskraft leider nicht wirklich aussagekräftig – und das aus mehreren Gründen:

- Die Ergebnis-Realisierungen fallen immer erst Jahre nach dem Anfall der Kosten an

- Burford schreibt den „Wert“ der laufenden Rechtsstreitigkeiten im Laufe der Zeit je nach Gang des Verfahrens hoch. In der Bilanz werden unter dem Titel „Capital Provision Assets“ per 30. Juni des letzten Geschäftsjahres z.B. 2,2 Mrd. Dollar an Wert der laufenden Rechtsverfahren ausgewiesen. Die echten Cash-Deployments für diese Fälle betragen aber nur 1,3 Mrd. Dollar. Fast 937 Mio. sind Hochschreibungen, die auf Einschätzung von Burford beruhen.

Die ausgewiesenen Ergebnisse sagen damit (für mich) nichts über die echte Ertragskraft aus. Um diese abzuschätzen kann man allerdings eine alternative Modellrechnung machen:

- Kerngeschäft Prozessfinanzierung: Hier kalkuliere ich mit den ca. 20% Rendite auf das für Rechtsfälle eingesetzte Kapital (vgl. Ergebnis der Berechnung oben). 20% bezogen auf die 1,3 Mrd. echte Cash-Deployments laut letzter Bilanz entsprechen 260 Mio. Dollar.

- Asset-Management: Der Umsatz daraus betrug im 1. HJ 2022 etwa 17 Dollar Mio. Um eine wirtschaftlich richtige Betrachtung zu machen, muss man Annahmen für die ausstehenden Performance-Fees machen. Wenn man die vom Management erwarteten 400 Mio. für das derzeitige Portfolio auf 5 Jahre Laufzeit aufteilt, dann wären das immerhin 80 Mio. p.a. Zusammen mit einer annualisierten Fee von 34 Mio. ergibt das gut 110 Mio. Ertrag p.a. (die Kosten sind zu 100% bereits im Kerngeschäft zum Ansatz gebracht worden).

- Finanzierungkosten und Steuern: Die Summe aus Kerngeschäft (260 Mio.) und Management-Fees (110 Mio.) entspricht einem „kalkulierten“ EBIT von 370 Mio.. Wenn man von diesem Finanzierungskosten in Höhe von 80 Mio. abzieht, dann ergibt sich ein „kalkuliertes“ EBT von 290. Abzüglich einer angenommenen Steuerquote von 20% würde sich ein kalkulierter Jahresüberschuss von 230 Mio. ergeben.

Wenn man diese Modellrechnung auf die derzeitigen Bewertungen von Burford anwendet, dann kommt man auf folgende Kennzahlen:

- Das KGV würde bei 8,3 liegen,

- das EV/EBIT-Verhältnis bei 7,5.

- Das Eigenkapital der Gesellschaft beträgt 1,55 Mrd. Exklusive der Hochschreibungen für laufende Fälle liegt dieses bei 613 Mio.

- Das Kurs-Buchwertverhältnis ist damit bei 3 ohne (bzw. bei 1,2 inkl. der Hochschreibungen).

- Als ROE nach Steuern ergibt sich damit ein Wert von gut 35% (auf das EK exkl. Hochschreibungen bzw. 15% inkl. der Hochschreibungen).

Das sind zwar nur kalkulierte Werte – sie zeigen aber die grundsätzlich sehr guten Ertragspotentiale von Burford und die günstige Bewertung für einen Investor. Selbst wenn man vorsichtiger rechnet und diverse Abschläge einrechnet ist Burford auf diesem Niveau sicher nicht überbewertet. Zudem muss man ja auch berücksichtigen, dass Burford ein wachsendes Unternehmen ist, eine Marktstellung mit echten Wettbewerbsvorteilen hat und sich die Profitabilität der Fälle über sogar Zeit verbessert hat.

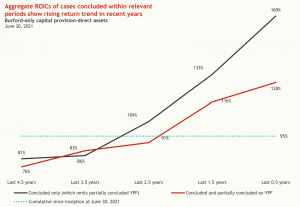

Sehen wir uns einmal den letzten Punkt an – die steigende Profitabilität der Fälle:

Der kumulierte ROIC für alle abgeschlossenen Fälle in den letzten 4,5 Jahren (Zahlen bis Mitte 2021) betrug 81%. Je aktueller die Fälle sind, desto profitabler waren diese. Diejenigen in den letzten 1,5 Jahren hatten z.B. einen ROIC von 133%, d.h. einen um über 50% höherer Ertrag als der Durchschnitt der letzten 4,5 Jahre. So ein Ergebnis ist nicht intuitiv und man muss sich fragen, was der Grund für diese Entwicklung ist?

Der offensichtliche Grund ist, dass die Fälle für Burford immer größer geworden sind. Ein Marktteilnehmer hat das so beschrieben (Quelle):

The higher return is also due to the value of cases. A £20 million case no longer involves straightforward contractual litigation. An investment duty claim or construction case has a higher risk towards the end and you could lose £20 million and not reap any rewards. Previously, you were only losing £2 million to £4 million but you had another 10 cases in the pipe which could be lucrative if they win. With £20 million cases, you invest in less claims and diversify your investments in a smaller pod of more expensive cases, but they are high-risk high-reward. You could potentially win £80 million at the end of it. As a result, the market prices in a higher return on investment, and your pricing gets higher as you put more money into these cases.

Der Wettbewerb um Fälle, für die man 20 oder 50 Millionen Dollar vorfinanzieren muss, ist nicht sehr hoch. Es gibt nicht viele Spieler, die so etwas machen (können und wollen). Kleinere Marktteilnehmern können sich das nicht leisten und Private-Equity-Firmen oder Investmentbanken wie Goldman Sachs könnten sich das zwar leisten. Diese werden aber zögern, Prozessfinanzierungsunternehmen zu gründen, weil sie am Ende einige ihrer eigenen Kunden verklagen würden.

Dass die Cases immer größer werden, ist jedenfalls ein Fakt. Im Zeitraum 2009 bis 2012 betrug das durchschnittliche Comittment von Buford 8 Mio. je Fall. Im Zeitraum 2013 bis 2016 ist das auf 10 Mio. angestiegen. Und im Zeitraum 2017 bis 2021 ist die Durchschnittsgröße gleich auf über 20 Mio. je Fall explodiert.

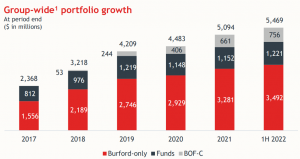

Burford hat in der Vergangenheit ein sehr starkes Wachstum gezeigt und es spricht nichts dagegen, dass dies auch weiterhin der Fall sein wird.

Am Schaubild erkennt man gut, dass insbesondere die über gemanagte Fonds generierten Assets stark zum Wachstum beigetragen haben. BOF-C steht hier für einen Spezialfonds, der mit einem Staatsfond aufgesetzt worden ist und in dem viele Cases co-finanziert werden. Aus der Bedeutung, die diese Fonds in der Zwischenzeit erlangt haben, wird auch offensichtlich, dass die in der Bilanz bisher verbuchten Erträge (von z.B. 26 Mio. im Jahr 2021) die echte Ertragskraft in keiner Weise abbilden. Burford selber hat ja auch erläutert, dass eine Vergütungsstruktur von 2% laufende Kosten und 20% Erfolgsfee unzureichend ist (vgl. hier) und deshalb Vergütungsstrukturen vereinbart wurden, die eine starke Performance-Abhängigkeit beinhalten.

Ein Grund weshalb die Finanzierung auch stark über mitinvestierende Fonds strukturiert worden ist, liegt darin, dass die Bilanz von Burford selber schon relativ stark ausgelastet ist. Das Fremdkapital beträgt bereits 1,2 Mrd. (net dept 850 Mio.). Dem steht „nur“ ein bilanzielles Eigenkapital von 1,55 Mrd. gegenüber – und die Hälfte davon (konkret 777 Mio.) beruht auf dem YPF-Case. Wenn dieser verloren geht, dann ist die Hälfte des Eigenkapitals weg. Anleihen von Burford notieren entsprechend auch unter Par und werfen selbst für kurze Laufzeiten von 2-3 Jahren Renditen von über 9% ab. Das zeigt, dass Anleiheinvestoren hier Warnzeichen sehen und sehr vorsichtig agieren.

Andererseits gibt es auch Gründe für diese Situation und Anzeichen, dass sich die Situation bald verbessert.

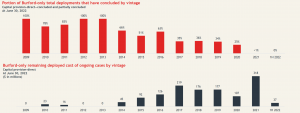

Der Grund für die schlechte Liquiditätslage liegt darin, dass in den letzten 2-3 Jahren – insbesondere auch aufgrund Covid – die Prozesse länger dauern und heute viel mehr Fälle offen sind, als in der Vergangenheit. Die durchschnittliche Laufzeit aller abgeschlossenen Fälle ist in de letzten drei Jahren deutlich angestiegen. Alle diese offenen Fälle müssen weiter vorfinanziert werden und sind natürlich eine Belastung – sowohl für die ausgewiesenen Gewinne, als auch für die Liquidität.

Alleine aus den Jahren 2014 bis 2019 liegen Cash-Deployments in Höhe von 835 Mio. vor, die noch in laufenden Verfahren gebunden sind. Wenn es hier einen Nachholeffekt gibt und sich die Laufzeiten wieder verkürzen, dann sollten in den nächsten 2-3 Jahren überproportional viele Fälle abgeschlossen werden. Was sowohl für die ausgewiesenen Gewinne, als auch für die Liquidität ein großer Rückenwind wäre. Dass sich die Laufzeiten wieder verkürzen ist natürlich nicht sicher. Das Argument, dass aufgrund der Covid-Situation sich viele Prozesse verzögert haben, ist allerdings sehr plausibel.

Die Muddy-Waters Attacke

Eine Analyse von Burford wäre unvollständig, wenn man sich nicht auch mit dem Thema Muddy Waters auseinandersetzen würde. Muddy Waters ist ein berüchtigter Leerverkäufer mit einer erfolgreichen Historie beim Aufdecken von Betrügereien. Im Jahr 2019 – vor zwischen schon vor fast 4 Jahren – beschuldigte dieser Leerverkäufer Burford Capital der schlechten Unternehmensführung, der fragwürdigen Buchführung und der geheimen Absprachen mit Großanlegern zur künstlichen Aufblähung des Geschäfts und des Aktienkurses. Schlimmer noch, es hieß, das Unternehmen sei „wahrscheinlich zahlungsunfähig“. Die Anleger gerieten in Panik schickten den Aktienkurs von über 20 Pfund teilweise auf Werte von unter 3 Pfund.

Die Short-Attacke wirkte sich nachhaltig auf die Aktie aus. Die Anleger fragten sich natürlich, ob da etwas dran sein könnte. Und Burford ist ja auch tatsächlich nicht einfach zu durchschauen und bot – zumindest zu dieser Zeit – auch jede Menge Angriffsflächen und hatte klare Schwachstellen in der Unternehmensführung. Vor allem die Tatsache, dass die Frau des Gründers gleichzeitig Finanzvorstand des Unternehmens war, hat ein schlechtes Licht auf die Governance geworfen. Das war zwar immer offengelegt worden – als jedoch einer der erfolgreichsten Leerverkäufer der Welt die Rechnungslegung des Unternehmens kritisierte, wurde das Thema plötzlich sehr viel aktueller. Dazu kam, dass sich Burford bis dahin geweigert hatte, die Vergütungspolitik für Führungskräfte offen zu legen.

Der wichtigste Angriffspunkt war aber die Rechnungslegung selber. Die Aktiva von Burford Capital bestehen hauptsächlich aus Rechtsansprüchen aus laufenden Verfahren. Jedes Jahr muss das Unternehmen entscheiden, welchen Wert es den einzelnen Rechtsansprüchen zuschreibt. Was ist der „richtige“ Wert für eine Rechtsforderung in einem Rechtsstreit, der sich wahrscheinlich noch über Jahre hinziehen wird? Diese Frage ist nicht leicht zu beantworten. Aufgrund der Art des Geschäfts ist die Bewertung dieser Ansprüche in hohem Maße subjektiv. Und die Geschichte der Börse ist übersät mit Fällen, in denen Unternehmensvorstände den Wert solcher Vermögenswerte zu hoch angesetzt haben, weil es gerade opportun erschien, z. B. um in diesem Jahr einen Bonus zu erhalten oder ihren Aktienkurs in die Höhe zu treiben.

Die (subjektiven) Zuschreibungen auf Fälle sind zwar heute viel besser dokumentiert und offen gelegt – das Grundproblem ist aber natürlich geblieben. Ich bin deshalb in meiner Analyse oben auch immer von den Werten ohne Zuschreibungen ausgegangen. Wenn man konservativ (quasi nach HGB) bilanzieren würde (und dürfte), dann könnte man sich die Zuschreibungen sparen. Die ausgewiesenen Ergebnisse würden dann natürlich schlechter aussehen. Aber jeder informierte Anleger wüsste, dass er hier eine Adjustierung machen muss. So wird halb-halb versucht Ergebnisse vorwegzunehmen – aber auch wieder nur zu einem kleinen Teil, was die Aussagekraft der Bilanz ziemlich entwertet.

Trotz dieser verbliebenen grundsätzlichen Problematik kommt man zu einem weitgehend entlastenden Urteil, wenn man sich die Vorwürfe von Muddy Waters jetzt einige Jahre später ansieht:

- Burford Capital hat seine Führungsstruktur geändert. So wurde z.B. die Ehefrau des Finanzchefs durch einen neuen Finanzchef ersetzt, und die Vergütungspolitik der Führungskräfte wird nun offengelegt.

- Im Januar 2020 wurde eine Sammelklage gegen das Unternehmen fallen gelassen, in der die Kläger behaupteten, Burford Capital habe die Anleger über die operative Leistung getäuscht.

- Im Oktober 2020 führte das Unternehmen eine Doppelnotierung seiner Aktien an der New York Stock Exchange durch. Um eine Börsennotierung in New York zu erhalten, müssen die Geschäftsführer die strafrechtliche Verantwortung für potenziell betrügerische Behauptungen übernehmen.

- Die Gründer und andere Mitglieder des Managements haben signifikant Insider-Käufe durchgeführt. Allein im Jahr 2021 kauften die beiden Gründer zusätzliche Burford Capital-Aktien für 1,1 Mio. USD.

- Der wichtigste Punkt ist, dass die Hauptwarnung von Muddy Water – nämlich eine drohenden Insolvenz – eindeutig falsch war. Burford Capital ist nach wie vor im Geschäft, und es gibt keinerlei Anzeichen für eine Insolvenz.

Wenn man sich die Entwicklung des Aktienkurses ansieht, dann wird deutlich, dass die Muddy-Waters-Affäre bis heute einen großen Einfluss auf den Kurs hat. Wir notieren heute bei einem Drittel des Kurses, den Burford im Jahr 2018 hatte. Und das obwohl sich das operative Geschäft in den Jahren hervorragend entwickelt hat. Burford fehlt es an Vertrauen der Anleger.

Diese könnte mit einem Gewinn des „Jackpot-Tickets“ in Form des „YPF-Falles“ aber ändern.

Der YPF-Fall

Um was geht es beim YPF-Fall? Es geht um einen extrem großen Rechtsfall, der gegen das Land Argentinien läuft und der kurz vor der Urteilsverkündung steht. Um den Fall zu verstehen, muss man sich ein wenig die Geschichte dazu ansehen.

YPF ist ein Erdölunternehmen, das sich bis 1993 im Besitz der argentinischen Regierung befand. Im Rahmen umfassenderer wirtschaftlicher Reformen beschloss Argentinien, YPF durch einen Börsengang zu privatisieren. Die Börsennotierung sollte nicht nur in Argentinien umgesetzt werden, es wurde auch ein Notierung von YPF-Aktien in den USA an der NYSE über ADRs organisiert. Um das Vertrauen der internationalen Anleger zu gewinnen (die Argentinien gegenüber skeptisch waren), wurde die Satzung von YPF so geändert, dass Schutzmaßnahmen gegen feindliche Übernahmen und gegen die Wiederverstaatlichung des Unternehmens durch Argentinien verankert wurden. Konkret wurde festgelegt, dass eine Übernahme nur zu einem in der Satzung verankerten Preis erfolgen darf und dass ein Übernahmeangebot den Vorschriften und Bestimmungen der Regierungen und Börsen entsprechen muss, an denen die YPF-Aktien notiert sind (d.h. auch den der USA).

Der Börsengang war ein durchschlagender Erfolg. 20 Jahre später (konkret im Jahr 2012) war die Aktionärsstruktur so, dass Repsol S.A. Mehrheitseigentümer war, und zwei weitere Unternehmen – Petersen Energía und Eton Park Capital Management große Anteile besaßen. Zu diesem Zeitpunkt hatte die argentinische Regierung das Ziel, YPF wieder zu verstaatlichen. Im Mai 2012 verabschiedete Argentinien ein Enteignungsgesetz mit dem der 51%ige Anteil von Repsol an YPF enteignet wurde. Der Enteignungs-Betrag – den Repsol für den verstaatlichen Mehrheitsanteil erhielt – war sehr gering. Repsol verklagte Argentinien und im Jahr 2014 kam ein Vergleich zustande mit dem Repsol ca. 5 Mrd. US$ als Entschädigung zugesprochen bekam (50% des Buchwertes). Die Minderheitsaktionäre gingen aber leer aus. Das in den Statuten versprochene Übernahmeangebot kam nie zustande. Die tatsächlichen Einzelheiten der Enteignung ähneln wohl eher einem Staatsstreich als einem Aktienkauf. Regierungsbeamte hatten schon im Jahr 2012 verlauten lassen, dass alle Minderheitsinvestoren, die ein Übernahmeangebot erwarteten, „Narren“ wären, wenn sie glaubten, Argentinien müsse sich an die von Argentinien selber auferlegten Statuten halten.

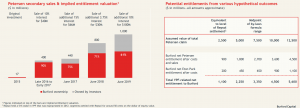

Im Kern geht es im YPF-Fall darum, ob Argentinien den Minderheitsaktionären (Petersen und Eton Park) eine Entschädigung bezahlen muss. Und natürlich um die Frage, wie hoch diese Entschädigung sein muss. Über die Frage der Erfolgswahrscheinlichkeit ist an anderer Stelle (z.B. hier) schon extensiv diskutiert worden. Je nach Urteil sind die möglichen Ergebnisse für Burford jedenfalls extrem breit. Von einer notwendigen Abschreibung von 777 Mio. auf den ausgewiesenen Buchwert im Falle eines Totalverlustes bis zu einer Entschädigung in Höhe von 5,6 Mrd. Dollar ist alles möglich.

Diese möglichen Outcomes (rechts auf dem Schaubild) beziehen sich auf den Anteil, den Burford an dem Case noch hält. Burford hat in der Vergangenheit bereits Anteile an den potentiellen Gewinnen verkauft – so, dass Burford im Moment nur noch 61% der Rechte hält (vgl. SB links). Die letzte Transaktion umfasste den Verkauf von 10% der Rechte um einen Betrag von 100 Mio. Dollar.

Wenn man sich die Argumente und Szenarien zu dem Fall genauer ansieht, dann kommt man zum Schluss, dass ein Totalverlust ziemlich unwahrscheinlich ist. Vor allem deshalb, weil damit ein Präzedenzfall geschaffen würde, dass börsennotierte Unternehmen aus dem Ausland durch ausländisches Recht die amerikanischen Börsenvorschriften aushebeln können. Damit ist nicht zu rechnen. Ein kritischer Faktor ist aber z.B. die Frage der Währung und der Verzinsung in der Zwischenzeit. Zwischen einem Urteil, dass eine nach der definierten Formel berechnete Abfindung in argentinischen Pesos zu erfolgen hat und dem gleichen Urteil mit der Auflage, dass die Abfindung in US$ zusteht, liegt ein Faktor 10! Das deshalb, weil der Peso in der Zwischenzeit 90% seines Wertes gegenüber dem Dollar verloren hat. Man sollte deshalb in Szenarien denken. Meine Sichtweise ist die:

- Wenn der Case tatsächlich verloren geht, dann würde der Markt sehr negativ reagieren. Der Buchwert-Verlust wäre 777 Mio., die Jackpot-Phantasie würde entweichen, die Skeptiker hinsichtlich der Qualität von Burford wären bestätigt und der Kurs würde vermutlich um 50% sinken – Obwohl man wie dargestellt klar ableiten kann, dass die heutige Marktkapitalisierung von Burford auch ohne den YPF-Case mehr als gerechtfertigt ist.

- Wenn der Case mit dem Mid-Point-Ergebnis gewonnen wird, dann würden Burford 3,3 Mrd. zustehen – der P&L-Effekt wäre etwa 2,5 Mrd. Dollar. Der Cash-Effekt entspricht 170% und der P&L-Effekt entspricht 130% der heutigen Marktkapitalisierung. Es ist davon auszugehen, dass der Kurs dann zumindest doppelt – vielleicht aber auch drei mal so hoch stehen würde wie heute. Neben dem reinen Cash und Gewinn-Effekt hätte so ein Urteil ja auch Auswirkungen auf die Glaubwürdigkeit von Burford und die Bilanzthemen wären alle mit einem Schlag auch erledigt. Das wäre auch der Fall, wenn z.B. „nur“ ein Urteil in einem Gegenwert des Repsol-Vergleiches herauskommen würde. Der Cash-Zufluss von 1,1 Mrd. (mit 400 Mio. P&L-Effekt) würde zwar „nur“ ca. 25% Buchwertgewinn entsprechen – die offenen Liquiditäts- und Vertrauensfragen würden aber auch hier positiv beantwortet werden.

- Viel hängt natürlich auch davon ab, inwieweit ein positives Urteil dann auch exekutierbar ist. Ein Urteil gegen Argentinien bedeutet ja noch nicht automatisch, dass Argentinien auch zahlen kann und will. Das ist sicher ein kritischer Punkt. Hegefonds haben in der Vergangenheit aber vorgemacht, wie man Argentinien dazu zwingen kann Schulden in den USA zu bedienen. Es ist davon auszugehen, dass Burford einen gerichtlichen Forderungstitel (mit Abschlag) z.B. an solche Hedgefonds verkaufen würde.

In Summe steht für mich bei einer Investition in Burford aus dem YPF-Fall alleine bezogen auf den Aktienkurs eine zumindest 100%-Gewinnschance einer (temporären) 50% Verlustchance gegenüber. Und die Erfolgswahrscheinlichkeit ist vermutlich nicht 50:50 sondern deutlich höher für den Gewinnfall. Wenn wir von 75% Erfolgswahrscheinlichkeit ausgehen, dann wäre der Erwartungswert der Investition – alleine aus dem YPF-Case – bei einem Gewinn von über 60% des heutigen Aktienkurses. Und die Entscheidung wird bald kommen.

Nach acht Jahren, in denen sowohl Burford Capital als auch Argentinien den Fall vorbereiteten und Unterlagen einreichten, kann die Richterin jetzt jederzeit ein Urteil in vollem Umfang erlassen. Wenn das der Fall ist, dann haben zwar beide Parteien die Möglichkeit in Berufung einzulegen. Ein (positives) Urteil wäre für Burford aber grundsätzlich sofort vollstreckbar. Alternativ könnte der Richter beschließen, eine gesonderte Verhandlung abzuhalten, die dann innerhalb von 115 Tagen nach dieser Entscheidung beginnen müsste. Das geht damit zwar nicht alles von heute auf morgen, aber in der Welt der Rechtsstreitigkeiten ist das vermutlich der kürzeste mögliche Weg zu Klarheit. Ewig hinziehen wird sich der Fall damit sicher nicht mehr.

Was bedeutet das für einen Investor über die „Jackpot-Spekulation“ hinaus? Ich denke es ist wichtig über den Fall hinauszudenken und sich zu fragen, was danach kommt.

- Im Gewinnfall würde die Gesellschaft vermutlich Schulden bedienen und ein Aktienrückkaufprogramm starten. Wenn tatsächlich zwei oder drei Mrd. zufließen würden, dann wäre dieses Kapital jedenfalls nicht sofort in neuen Rechtsfällen investierbar. Man müsste als Investor dann in Kauf nehmen, dass der ROE sinken würde. Wenn der Markt in dieser Phase zu euphorisch würde, dann könnte es nach einer Gewinn-Meldung auch einen guten Ausstiegszeitpunkt geben.

- Noch spannender ist die Frage, wie man reagieren müsste, wenn im Fall einer Verlustmeldung 50% Kursverlust an der Tafel stehen würden. Ich persönlich würde das als super Einstiegs-Chance sehen. Dann wäre Burford wirklich extrem günstig bewertet. Und das zukünftige Business von Burford würde ja nicht nachhaltig leiden.

In Summe gibt es einfach gewichtige Argumente für den Business Case von Burford – unabhängig vom YPF-Case. Das wichtigste Argument ist für mich dabei, dass Burford einen klaren Moat bzw. Wettbewersvorteil hat:

- Diese Anlageklasse ist erfahrungsbasiert. Burford verfügt über umfangreiche Erfahrungen mit komplexen Fällen und steht den Anwälten, die daran arbeiten, sehr nahe, so dass sie genau wissen, an wen sie sich bei bestimmten Arten von Fällen wenden müssen und wer die beste Erfolgsbilanz hat.

- Burford ist – auch aufgrund der Fehler, die in der Vergangenheit gemacht wurden – sehr wählerisch, welche Fälle sie übernehmen. Heute gibt es gegenüber früher z.B. viele strenge Vertragsklauseln zum Schutz von Burford, die es Burford ermöglicht, aus einem Fall auszusteigen, wenn er sich in die falsche Richtung entwickelt.

- Je höher der absolute Dollarbetrag ist, der in einen binären Vermögenswert wie einen Rechtsfall investiert wird, desto höher ist die geforderte Rendite. Die Fälle mit hohem Streitwert sind auch komplexer und daher weniger wettbewerbsfähig.

- Die Erfahrung und das Fachwissen von Burford verleihen damit dem Unternehmen potenziell eine Preissetzungsmacht am oberen Ende des Marktes für Rechtsstreitigkeiten.

Es gibt natürlich aus Risiken (über das Risiko den YPF-Case zu verlieren hinaus), die man nicht übersehen darf.

- Die Finanzierung von Rechtsstreitigkeiten ist eine relativ neue Branche. Und neue Finanzdienstleistungen sind in der Regel dem Risiko ausgesetzt, reguliert zu werden.

- Aufgrund der möglichen Renditen könnten viele neue Geldgeber in den Markt eintreten. Das Risiko ist, dass diese nicht alle erfolgreich sein werden, da sie nicht alle über das Fachwissen verfügen, um zu wissen, welchen Antragsteller sie unterstützen sollten. Wenn auch nur eine Handvoll Geldgeber untergeht, wird das den Ruf des Marktes beschädigen und negativ auf Burford abstrahlen.

- Burford ist auf das Know-how von wenigen Key-Mitarbeitern angewiesen. Solche Mitarbeiter zu verlieren würde den Wettbewerbsvorteil untergraben.

- Die Laufzeit der Fälle ist in der Vergangenheit angestiegen – wenn sich der Trend trotz Ende der Covid-Massnahmen fortsetzen sollte, dann wäre das eine starke Belastung für die Bilanz.

Ich denke, dass die Risiken überschaubar sind und Burford gegensteuert soweit dies dem Unternehmen möglich ist.

Wichtig in der Beurteilung ist für mich auch, dass das Geschäftsmodell von Burford (auch volkswirtschaftlich) einfach sehr viel Sinn macht. Ähnlich dem „Wert“ einer Versicherung, die das individuelle Risiko eines Versicherten in einen Schaden-Erwartungswert transformiert, wird durch Burford ein binären Vermögenswert in den Händen einer Person (ich gewinne, oder ich verliere) in einen guten Erwartungswert auf Portfolioebene verwandelt. Das ist sinnvoll, hilft Gläubigern und Schuldnern, die sich sonst gar nicht rechtlich wehren können und ist ein von Grund auf gutes und sinnvolles Geschäftsmodell.

Zusammengefasst:

Burford ist zu den derzeitigen Kursen von gut 7 Pfund ein attraktives Investment. Wenn man sich jetzt am Unternehmen beteiligt, dann erhält man:

- die 1,26 Milliarden (deployed cash) an noch nicht realisierten investierten Ex-YPF-Rechtsfällen (die einen entsprechenden Realisierungs-Erwartungswert haben)

- das Asset-Management Geschäft

- und als Zusatz die YPT-Option

Was man als Investor auch bekommt ist die Marktstellung bzw. den Wettbewerbsvorteil von Burford. Diese werden im Moment gar nicht bewertet bzw. sind im Kurs in keiner Weise reflektiert. Auch der Wert des Asset-Management-Geschäftes ist im Moment wahrscheinlich gar nicht abgebildet – und die YPT-Option sieht ziemlich billig aus. Wenn man alles zusammennimmt, dann ist eine Investition attraktiv – wenn man bereit ist, das Risiko eines Verlustes des YPF-Falles zu tragen. Ich denke, dass man das Risiko tragen kann. Unabhängig vom Ausgang der YPF-Option erwarte ich ja jetzt wieder eine schnellere Abarbeitung der offenen Cases aus den Jahren 2016 bis 2019. Das sollte der Gesellschaft über die nächsten 2 Jahre – unabhängig von YPF – gehörig Rückenwind geben. Die Cash-Situation wird sich damit in dieser Zeit auch wieder deutlich verbessern und die Wettbewerbsvorteile der Gesellschaft sollten helfen, dass sehr attraktive große Cases in den Bestand kommen, die die Erträge in der Zukunft sicherstellen.

Wenn man diese Szenarien bewertet, dann könnte eine gute Investment-Strategie sein, jetzt 50% des geplanten Investments zu kaufen und den YPF-Entscheid abzuwarten. Wenn der Markt enttäuscht ist und die Aktien deutlich günstiger sind, dann kann man die zweiten 50% kaufen. Wenn es eine Erfolgsmeldung gibt, die den Kurs verdoppelt, dann hat man eine volle Position, ohne nachkaufen zu müssen. Und wenn der Markt in der Euphorie des Gewinnes übertreibt, dann kann man die Position oder zumindest die Positionsgröße auch wieder abbauen.

PS: Wer sich für Burford interessiert, dem empfehle ich die Artikel und Interviews bei In-Pratice, die Reports von Swen Lorenz bei undervalued-shares (beide hinter einer Bezahlschranke – die Investition macht aber für beide Quellen absolut Sinn!) und zur Einschätzung der Rechtsfrage den Artikel von Lionel Hutz