Burford Capital

Ganz aktuell hat Burford seine Zahlen zum Q3 vorgelegt – und diese zeigen, dass Burford grundsätzlich eine gute Entwicklung nimmt. Viele Anleger sind ja der Meinung, dass die Rechnungslegung von Burford so komplex sei und die „echte“ Profitabilität damit nicht abschätzbar. Ich selber sehe das nicht so. Für mich zählen nur die echten abgeschlossenen Fälle (damit kann ich alle buchhalterischen Bewertungen der laufenden Verfahren ignorieren), die echte Cash-Flow Entwicklung (irgendwann muss das Geld nicht nur als Forderung in den Büchern stehen, sondern auch auf dem Konto landen) und die Entwicklung im YPF-Fall (das ist einfach eine Riesen-Zusatz-Opportunität). Einziger Nachteil dieser Betrachtungsweise: Das „Neugeschäft“ bzw. dessen Qualität wird nicht beurteilt – man stellt erst mit dem Abschluss des Falles fest, ob es ein gutes Investment war. Die von Burford mit der SEC vereinbarte Systematik zur Beurteilung der laufenden Verfahren ist aber von so vielen Variablen abhängig (insbesondere den Zinsen), dass der Blick darauf aus meiner Sicht keine verlässliche Aussage zulässt. Da bleibe ich lieber bei der einfachen und sicheren Betrachtungsweise – auch wenn man einen time-lag hat.

- Hinsichtlich des Erfolges bei abgeschlossenen Fällen war das Q3 nicht so prickelnd. Urteile gab es keine (weder Gewinne, noch verlorene Fälle) und die Settlements brachten nur einen IRR von 21% (ROIC von 55%). Das liegt unter dem Durchschnittswert der Rendite der abgeschlossenen Fälle von 27% p.a.. Ein Quartal alleine ist da aber auch nicht ausschlaggebend. Im Vorquartal war der Wert z.B. bei 59% IRR gelegen. Alles im grünen Bereich damit.

- Im Hinblick auf Cash-Situation war das Q3 dagegen herausragend positiv. Endlich hat sich hier der Knoten gelöst. Der Cash-Zufluss aus den realisierten Fällen (im Quartal, aber auch offene Forderungen) betrug über 300 Mio. US$. Das entspricht dem Dreifachen des Durchschnittes der letzten 8 Quartale. Burford hat dementsprechend jetzt auch 600 Mio. Cash als liquide Mittel verfügbar.

- Die Situation im Hinblick auf den YPF-Fall zieht sich. Alle Dokumente für die Berufungsverhandlung vor dem 2. Instanz sind eingereicht – eine mündliche Verhandlung wird Ende 2024/Anfang 2025 stattfinden. Das Urteil ist dann innerhalb weniger Monate zu erwarten. Hr. Bogard – CEO von Burford – hat im Call nochmals darauf hingewiesen, dass die 2. Instanz das Erst-Urteil nicht grundsätzlich neu aufrollt, sondern es im Hinblick auf die Übereinstimmung mit den Gesetzen prüft. Der Jury steht es wohl nicht zu, da eigene inhaltliche Beurteilungen zu machen, sondern nur zu prüfen, ob sich die Beurteilungen des Erstgerichtes richtig im Urteil widerspiegeln. Hier ist zumindest seitens des Unternehmens eine hohe Zuversicht, dass das ohne Rücksetzer über die Bühne gehen wird. Bis das Urteil vorliegt – so war zwischen den Zeilen zu lesen – wird es auch keine Vergleichsverhandlungen geben. Es war aber klar zu spüren, dass das Unternehmen einen Vergleich will. Von Seiten Argentiniens hat es auch einige Aussagen (inkl. vom Präsidenten selbst) gegeben, dass die Enteignung von YPF unrechtmäßig war und dass jetzt das Thema aufgeräumt werden muss, damit man wieder als akzeptierter Partner auf den Finanzmärkten auftreten kann. Ich hoffe auf ein schnelles Urteil und dann einen Vergleich. Als Risiko bleibt immer noch die Option Argentiniens sich an den Surpreme-Court zu wenden. Dort werden zwar nur 5% der Fälle angenommen – und nur dann, wenn es sich um eine grundsätzliche Frage handelt (was hier eigentlich nicht der Fall ist). Wenn Herr Miley mit dem dann amtierenden US-Präsidenten Trump einen „Deal“ macht, dann kann der Supreme-Court aber instrumentalisiert werden – und das zum Nachteil der Kläger in dem Case. Es ist traurig, dass man so ein Szenario – dass es einen „Deal“ über die unabhängigen Gerichte hinweg gibt – in Betracht ziehen muss. Aber die Verhältnisse haben sich so verändert, dass man sich auch auf eine unabhängige Justiz auf der Ebene des Surpreme Court in den USA nicht mehr verlassen kann.

Der letzte Punkt wirft einen klaren Schatten über das Burford-Investment. Ich warte jetzt die Jury-Anhörung ab – je nach Einschätzung danach gilt es neu zu entscheiden. Klar ist jedenfalls, dass ein Szenario bei dem Burford weniger als 1,5 Mrd. vereinnahmen würde (entspricht dem Buchwert in der Bilanz) einen starken Rücksetzer an der Börse bedeuten würde. Die volle Forderung von Burford aus dem Urteil beträgt ja gut 6 Mrd. – d.h. das Ziel muss es sein, mindestens 25% der Forderungen zu lukrieren, damit kein Abschreibungsbedarf entsteht. Ein gesicherter Liquiditätszufluss von 1,5 Mrd. würde von der Börse aber sicher gefeiert werden, obwohl es nur 25% der Forderung ist. Ich gehe im Moment eher davon aus, dass man sich irgendwo in der Mitte treffen wird (d.h. 8,5 Mrd. Gesamturteil, davon 3 Mrd. für Burford), aber dass man zusätzlich Zugeständnisse über die Zahlungsmodalitäten macht (Argentinien hat keine freien Mittel von 8,5 Mrd.). Jede Einigung wird zu einem bedeutenden Mehrwert für Burford führen. Die Risiken auf der anderen Seite sind wie erwähnt, dass das Berufungsverfahren verloren wird (sehr kleines Risiko) und dass es danach eine Surpreme-Court-Entscheidung gibt. Ohne politische Einflussnahme würde ich auch das Risiko als sehr klein einschätzen. Die „Freundschaft“ von Milei mit Trump birgt aber die große Gefahr eines politischen „Deals“ zulasten der Kläger in dem Fall.

Update vom 10. November: Gerade ist gemeldet worden, dass Burford sich bereit erklärt habe, neu ausgegebene Argentinien-Anleihen als Zahlungsmittel zu akzeptieren. Wieviel da dran ist, kann im Moment nicht abgeschätzt werden. Klar ist aber, dass das ein eleganter Weg für beide Seiten wäre. Argentinische Bonds stehen aufgrund der radikalen „Aufräum-Politik“ von Milei wieder viel höher im Kurs. Seit Anfang des Jahres sind die Notierungen von unter 40% auf über 60% gestiegen. Für Burford wäre damit so ein Bond jetzt 60% der Forderung wert. Argentinien müsste jetzt kein neues Geld in die Hand nehmen (hätte die 16 Mrd. auch nirgendwo auftreiben können) und könnte so dem Kapitalmarkt zeigen, dass man gewillt ist, Verpflichtungen einzuhalten.

Hypoport

Die vorläufigen Ergebnisdaten, die Hypoport veröffentlicht hat, sind sehr solide, aber nicht spektakulär.

Das Transaktionsvolumen bei Europace stieg im dritten Quartal um +25 % und entsprach damit in etwa dem Marktwachstum im Juli und August, wie aus Daten der Bundesbank hervorgeht. Die durchschnittliche Zinsbindungsfrist sank jedoch auf 11 Jahre, was einem Rückgang von -7 % gegenüber dem Vorjahr entspricht. Da Europace eine Gebühr auf der Grundlage der durchschnittlichen Laufzeit erhebt, kann man davon ausgehen, dass die Einnahmen bei Europace, etwas langsamer gewachsen sind, als die Transaktionsvolumina.

Die Umsätze aus dem Poolergeschäft dürften stark gestiegen sein, diese tragen aber wenig zur EBIT-Entwicklung bei. Im Segment Finanzierungsplattformen (Geschäftsmodelle der Unternehmensfinanzierung – REM Capital und der Kreditvermittlung für die Wohnungswirtschaft – Dr. Klein Wowi Finanz) verlief die Umsatz- und Ergebnisentwicklung auch im dritten Quartal 2024 schwächer als erwartet – zumindest bezogen auf die Ergebnisse. Die Volumina bei Dr. Klein Wowi und bei Privatkrediten stiegen um +15 % bzw. +10 % und das gebuchte Neugeschäft bei REM ist im Jahresvergleich sogar um +56 % gestiegen ist. Dies erfolgte aber von einer sehr niedrigen Basis und ist daher immer noch auf einem eher niedrigen Niveau.

Angesichts des stärkeren Wachstums bei margenschwachen Produkten sind die schwächeren EBIT-Margen erklärbar. Im Q3 betrug diese EBIT-Marge „nur“ 3,6%. Belastend ist jedenfalls weiterhin der Bereich der Bewertungen (Value), der wohl auch auf Sicht noch Verluste schreiben wird.

Vor dem Hintergrund dieser Entwicklung ist die Aktienkursentwicklung verständlich – wenn auch nicht in der Ausprägung erklärbar.

Der Kurs ist in den letzten Wochen wieder um 30% zurückgegangen. Die Erwartungen der Investoren waren wohl, dass mit den Zinssenkungen die Transaktionsvolumen sehr schnell auf alte Höhen klettern werden.

Das ist so nicht der Fall. Die Erholung braucht Zeit. Die langfristigen Aussichten und die strategische Positionierung des Unternehmens sind aber weiterhin sehr, sehr gut. Ich bleibe bei meiner Einschätzung (aus dem Investorenbrief vom Juli):

| Für den Anleger bedeutet dies, dass es stark auf den Ausgangswert des Kursniveaus ankommt. Konkret: Wenn man einen „Margin of safety“ haben will, dann muss man unter 250 Euro kaufen. Dann hat man auch bei einem konservativen Szenario eine vernünftige Renditeerwartung. Bei Kursen um 350 (die wir jetzt im Juli wieder hatten) ist dagegen bereits ein sehr optimistisches Szenario eingepreist. Die Hürde die Hypoport bei einer solchen Investition „überspringen“ muss, ist damit viel höher. Und je nach Marktstimmung, verändern sich auch die Einschätzungen der Investoren über die Wahrscheinlichkeit der Szenarien. Einmal ist die Einschätzung optimistischer, jetzt wieder pessimistischer. Eine starke Volatilität der Aktie ist vor diesem Hintergrund nicht überraschend. Man kann diese Volatilität auch als Angebot des Mr. Market verstehen – einmal Aktien in den Markt zu geben, wenn der Kurs am oberen Ende der Bewertungsrange steht, aber auch wieder zuzukaufen, wenn der Kurs überproportional fällt. |

Medios AG:

Vor gut zwei Jahren hatte ich Medios als einen Investment-Case vorgestellt (vgl. hier). Zeit wieder einmal kritisch auf die Entwicklung zu schauen:

Betrachtet man die Entwicklung des Aktienkurses, dann ist Medios klar eine Enttäuschung.

Der Kurs liegt jetzt bei 16 Euro und damit um 30% unter den Kursen bei der Vorstellung von Medios.

Wenn man sich die operative Entwicklung ansieht, dann fällt das Urteil schon differenzierter aus.

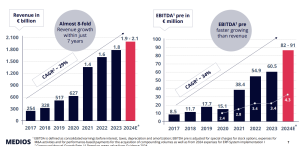

- Medios ist in der Zeit massiv gewachsen – sowohl was den Umsatz als auch was das Ergebnis betrifft.

- Die Entwicklung schaut wirklich sehr attraktiv aus – jedenfalls dann, wenn man das Jahr 2024 (erwartet) mit einrechnet. Alleine von 2022 auf 2023 betrachtet war die Entwicklung von Medios verhalten. Insbesondere die regulatorischen Vorgaben (Preisdeckelung) haben ihren Tribut gezollt.

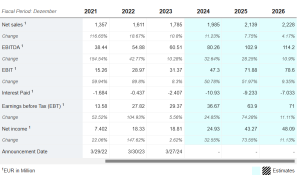

- Die schöne Prognose für 2024 ist vor allem auf die Akquisition von Ceban zurückzuführen – und weniger auf die organische Entwicklung des Unternehmens. Organisch hat im 1. Halbjahr 2024 insbesondere das „bessere“ Segment der patientenindividuellen Verschreibungen weiter Gegenwind gehabt. Der Umsatz ist im ersten HJ gegenüber dem Jahr 2023 um fast 18% gefallen!

- Grundsätzlich hat Medios die heutige Marktstellung über viele Akquisitionen erreicht – und diese haben parallel zum Wachstum auch zu einer starken Ausweitung der Aktienanzahl geführt. Waren es im Jahr 2018 noch 14,5 Mio. Aktien, hat sich die Anzahl aufgrund von Kapitalerhöhungen um über 75% auf aktuell 25,5 Mio. Aktien ausgeweitet.

Den verwässernden Effekt kann man gut anhand der letzten Akquisition darstellen.

- Ich war vor 2,5 Jahren von einem EBITDA im Jahr 2024 von 80 Mio. ausgegangen.

- Dem stand damals ein Enterprise Value in der Höhe von 520 Mio. gegenüber (Kurs 26*22,8 – 80 Cash).

- Heute liegt der Enterprise Value – trotz des massiven Kursrückganges – mit 507 Mio. sogar um 10% höher als damals (Kurs 16,5*25,5 – 150 Schulden)

D.h. man wird die damals erwarteten operativen Ziele (2 Mrd. Umsatz; 80 Mio. EBITDA) zwar erreichen – aber um den Preis von Schulden und höherer Aktienanzahl. Das bedeutet im Umkehrschluss nicht, dass die Akquisition schlecht ist – im Gegenteil, ich denke dass Ceban für Medios ein transformatiorischer Deal ist. Aber es zeigt, dass die damals erwarteten Ziele bei weitem nicht erreicht wurden.

Was bedeutet das für den Aktionär, der heute investiert ist?

Dem Enterprise Value von 570 Mio. steht – bezogen auf die Erwartungen für 2026 – ein EBITDA von 114 Mio. gegenüber – das EV/EBITDA-Verhältnis beträgt damit gerade einmal 5. Das ist natürlich sehr günstig.

Das Ergebnis je Aktie soll dann 1,9 Euro betragen – das wäre dann ein KGV von unter 9. Auch aus dieser Perspektive sieht man, dass Medios sehr günstig bewertet ist. Zumindest dann, wenn man diese Ziele auch wirklich erreichen kann.

Bewertungstechnisch spricht damit nichts gegen ein Engagement in Medios. Die Entwicklung der letzten 2,5 Jahre hat aber gezeigt, dass die Qualität des Unternehmens bzw. Geschäftsmodelles nicht wirklich überragend ist.

Für mich ist Medios damit zwar kein Kauf, jetzt zu verkaufen ist vermutlich aber auch nicht optimal.

Die Begründung dafür liegt in der CEBAN-Akquisition. Diese ist im ersten Halbjahr 2024 nur für einen Monat in der Zahlen inkludiert gewesen. Und diese CEBAN-Zahlen (ausgewiesen als eigenes Business-Segment) waren sehr stark. Mit einem Umsatz von 11,6 Mio. (nur Juni 2024) wurde ein Ergebnis (EBITDA) von 2,6 Mio. erwirtschaftet. Die EBITDA-Marge lag damit bei 23% (zum Vergleich: der große Bereich „pharmaceutical supply“ schafft gerade einmal 2,7% und auch „Patient-specific Terapies“ schaffte gerade einmal 10,1%). Mit der Einbeziehung der Zahlen von CEBAN werden die Medios-Zahlen für Rest des Jahres 2024 und auch für das 1. HJ 2025 (im Vergleich zu 2024) sehr gut aussehen. Auf Basis dieses Rückenwindes erwarte ich mir eine positive Entwicklung des Aktienkurses über die nächsten 6 bis 12 Monate. Da wird es mit einer hohen Wahrscheinlichkeit bessere Ausstiegszeitpunkte geben als jetzt bei einem Kurs von 16,5 Euro.

PS: Dazu passend eine Medios-Analyse von Catapult, die vor kurzem erschienen ist: hier

Haier Smart Home:

Bereits im Juni 2021 hatte ich Haier Smart Home im Blog als ein Beispiel für die Irrationalität des Marktes besprochen (vgl. hier) .

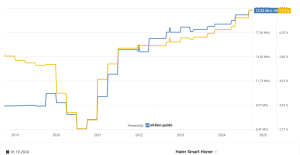

Der Kurs der D-Aktien von Haier in Deutschland hat sich in der Zeit von damals 1,75 Euro kurzzeitig auf unter einen Euro verbilligt und liegt nach dem starken Anstieg im letzten Monat jetzt bei knapp 1,9 Euro.

Für die Performance muss man aber auch bedenken, dass Haier in dieser Zeit Dividenden in Höhe von insgesamt 0,29 Euro-Cents ausbezahlt hat.

| Ex-Datum | Zahltag | Betrag | Art |

|---|---|---|---|

| 16.08.2024 | 16.08.2024 | 0,10 EUR | Regulär |

| 25.08.2023 | 25.08.2023 | 0,07 EUR | Regulär |

| 23.08.2022 | 23.08.2022 | 0,07 EUR | Regulär |

| 18.08.2021 | 20.08.2021 | 0,05 EUR | Regulär |

Trotzdem ist die Wertentwicklung nicht zufriedenstellend – vor allem vor dem Hintergrund, dass sich die Firma ja fundamental hervorragend entwickelt hat.

- In den gut drei Jahren hat Haier den Gewinn von 11 Mrd. HK$ auf 19,5 Mrd. massiv gesteigert. Und die EBIT-Marge ist in der Zeit auch von 2,7% auf 7,1% gesteigert worden.

- Der Gewinn je Aktie hat sich vom Jahr 2021 bis 2024 (erwartet) von 1,4 auf 2,2 HK$ um fast 60% erhöht.

- Der Abstand zur gleichwertigen H- bzw. A-Aktie hat sich über diese Zeit auch nicht wirklich verringert. Damals wie heute bekommt man die D-Aktie (mit den gleichen Rechten – insbesondere zur Dividende) um die Hälfte dessen, was die an den Börsen in HongKong oder Shanghai gehandelten Aktien kosten.

Nicht überraschend ist vor diesem Hintergrund Haier für mich weiterhin fundamental gesehen ein attraktives Investment (und ich habe für VERUS in der Vergangenheit die niedrigen Kurse genutzt um die Position auszubauen). Die Bewertung und die Entwicklung des Unternehmens sind so, dass man für das „dabeibleiben“ entschädigt wird:

- Der Gewinn je Aktie sollte im Jahr 2025 bereits 2,5 HK$ betragen (entspricht 29 Euro-Cents).

- Damit bezahlt man beim derzeitigen Kurs gerade einmal 6 mal den Nettogewinn – für ein Unternehmen, das Weltmarktführer in vielen Segmenten ist, einen Return on Equity von 17% bis 18% erwirtschaftet, kontinuierlich wächst und dabei die Profitabilität weiterhin erhöht.

- Noch deutlicher wird die günstige Bewertung, wen man den extrem hohen Liquiditätspolster mit berücksichtigt. Das Verhältnis von Enterprise Value (EV) zum operativen Ergebnis (EBIT) beträgt auf Basis der H-Aktien für 2025e 10x. Wenn man aber die Bewertung der D-Aktien zugrunde legt, dann liegt der EV nur noch bei 110 Mrd. HK$ und das EBIT25e beträgt 24 Mrd. – das EV/EBIT (auf Basis D-Aktienbewertung) beträgt damit gerade einmal 4,6!

- Und die Dividendenrendite beträgt auf Basis der erwarteten Ausschüttung für das Geschäftsjahr 2024 (12,3 bis 12,8 Euro-Cents) auch beim jetzt gestiegenen Kurs noch fast 7%.

Ich erwarte für die nächsten Monate und auch Jahre eine weiterhin sehr positive Entwicklung von Haier. Natürlich gibt es das China-Risiko in der Form, dass der chinesische Markt weiterhin sehr wichtig für Haier ist – der Umsatzanteil beträgt immer noch 48%. Andererseits kann man auch argumentieren, dass Haier inzwischen mehrheitlich in USA, Europa und anderen Regionen der Welt tätig ist – und dass die global verteilten Produktionsstandorte eine sehr gute Risikoabsicherung darstellen. Und für die nächsten 12 bis 18 Monate wir der chinesische Markt sehr gute Ergebnisse abliefern. Die gerade beschlossenen Konjunktur- und Stützungsprogramme werden den Markt für Großgeräte in China und damit die Umsätze von Haier sicher ankurbeln.

Haier bleibt ein fester Bestandteil des VERUS Portfolios.

Newron Pharma:

Gegenüber meinem Update vom Mai hat sich eigentlich nicht viel verändert.

Ja, die Timeline hat sich verschoben. Bis Ende des Jahres sollte es aber ein Ergebnis der Verhandlungen geben. Und dass es einen strukturierten Prozess gibt, ist jetzt offiziell bestätigt:

„Several indications of interest received in a structured process of securing the most attractive, value creating transaction around the compound, Board and Management to

prioritize and negotiate offers according to their potential to increase shareholders’ value, with the expectation of closing a transaction in the coming months“ (Quelle Halbjahresbericht vom 19. September).

Meine Einschätzung im letzten Update, dass es keine Übernahme geben wird (inkl. der Gründe dafür), hat sich verfestigt. Wenn eine solche Übernahme im Raum gestanden wäre, dann wäre die bereits über die Bühne gegangen.

Ich gehe im Moment von einem Lizenzdeal aus. Und hier ist eine Teil-Lizenzierung, die vom Management favorisierte Variante. Ein Szenario wäre, dass man einem Partner für eine Region (z.B. Asien) Exklusivrechte gewährt. Der Partner zahlt dafür Upfront-, Milestone-Pauschalzahlungen und natürlich eine Lizenzgebühr in Prozent vom Umsatz.

Wenn man für so eine Vereinbarung davon ausgeht, dass durch die Vereinbarung z.B. nur 20% des Weltmarktes „vergeben“ sind, dann würde Newron damit signifikante Zahlungen erhalten, wäre die Finanzierung der Studie 0017 gesichert und es wäre weiterhin 80% des Potentials erhalten. Wenn man – ausgehend von den Zahlen lt. Valuation-Lab, die ich im letzten Update bereits verwendet hatte – ein Szenario rechnet, dann könnte so ein Teil-Lizenzdeal einen ökonomischen Mehrwert (inkl. Risikoabschlägen und Diskontierung für spätere Zahlungen) für Newron zur Folge haben, der bereits die heutige Marktkapitalisierung abdeckt. (Je nach Interesse der potentiellen Partnern und dem Verhandlungsgeschick kann es natürlich auch etwas mehr (oder im Negativ-Fall) auch deutlich weniger sein.)

Ich persönlich rechne noch dieses Jahr mit der Veröffentlichung so einer Vereinbarung. Je nach Terms sollte sich daraus ein (theoretischer) „Wert“ von Newron ergeben, der einem Mehrfachen der heutigen Marktkapitalisierung entspricht. Auf diesen „theoretischen Wert“ kommt man, wenn am einfach den Wert der Vereinbarung für z.B. 20% des (regionalen) Marktes auf 100% (Weltmarkt) hochrechnet. Das ist jetzt eine sehr vereinfachte Sichtweise, der Deal würde dem Markt aber zeigen, dass Pharmafirmen bereit sind, für Evenamide Geld auf den Tisch zu legen. Ich persönlich bin recht optimistisch, was die Terms betrifft und hoffe auf einen Partner, der „Strahlkraft“ hat. Je bekannter und angesehener der Partner im Feld der CNS-Erkrankungen ist, desto valider wird der Markt den Deal bewerten.

Was bedeutet das für den Aktienkurs? Ich bin zuversichtlich, dass mit der Veröffentlichung des Deals eine deutliche Aufwertung der Marktkapitalisierung verbunden sein wird. WENN die Terms gut sind, dann wäre eine Verdoppelung des Aktienkurses jedenfalls gerechtfertigt – und das wäre dann immer noch nur die Hälfte der ökonomisch eigentlich „richtigen“ Neubewertung. In diesem Szenario hat man dann in den zwei bis drei Jahren bis zu einer Zulassung einige weitere Werttreiber. Vor allem der Abschlag für das Risiko der Nicht-Zulassung sollte sich über Zeit verringern bzw. fällt bei Zulassung ganz weg. Schon davor, würde die Veröffentlichung von positiven (Zwischen-)Daten aus der Studie diese Zulassungswahrscheinlichkeit vergrößern und sich positiv auf die weitere Wertentwicklung niederschlagen. Wenn es Evenamide bis zur Zulassung schafft, dann wird der Wert von Newron auf über ein Mrd. steigen, da bin ich überzeugt. Aber natürlich NUR dann, WENN die Daten positiv sind und die Zulassung erfolgt – Newron bleibt damit auf zwei bis drei Jahre gesehen ein Risikoinvestment – allerdings mit sehr hoher Upside.

Noch ein wichtiger Aspekt: Wenn die Marktkapitalisierung von Newron nach Verkündung guter Studiendaten weiterhin niedrig sein sollte, dann wäre der Barwert der Zahlungen (Fees und Royalities, die ein Lizenz-Partner zu zahlenden hat) höher als ein Übernahmepreis. In dem Szenario wäre es für einen Interessenten lukrativer Newron gleich zu übernehmen, statt die laufenden Kosten zahlen zu müssen. Nach der Veröffentlichung von guten ersten Studiendaten wäre ein Zeitpunkt, zu dem so ein Szenario eintreten könnte. Dann wäre das Zulassungsrisiko deutlich reduziert. Und zu diesem Zeitpunkt könnte es dann auch neuen Wettbewerb um Evenamide geben. Der (Teil-)Lizenznehmer könnte sich so den Weltmarkt sichern, oder aber ein Wettbewerber sichert sich so 80% des Weltmarktes und verzichtet halt auf den Rest.

D.h. eine Übernahme ist nicht vom Tisch – das Thema wird aber vermutlich frühestens 2026 relevant werden. Bis dahin könnte es (nach der hoffentlich eintretenden Aufwertung im Zusammenhang mit dem Lizenz-Deal) für die Aktionäre nochmals eine Durststrecke geben. Denn signifikante News wird es zwischen der Ankündigung des Deals (und Start der Studie 0017) bis zu den ersten Zwischenergebnissen nicht geben. Zuerst heißt es jetzt aber einmal abwarten, wie die Verhandlungen laufen bzw. welcher Deal da ausgehandelt wird. Ende des Jahres sollte das klar sein.

PS: Viele Investoren sind ungeduldig und bewerten die lange Wartezeit als negatives Zeichen. Diesen empfehle ich die Lektüre dieses Artikels: „Getting ready for a BioPharma Partnering Deal“. Darin wird beschrieben, was alles gemacht werden muss, um einen guten Deal im Pharmabereich zu machen – da wird deutlich, dass so eine Vereinbarung Zeit braucht.