Plattform-Unternehmen haben bis vor gut einem Jahr einen riesigen Hype erlebt. Von der Euphorie ist – insbesondere im Bereich der Finanzdienstleistungsbranche – nichts mehr übrig geblieben. Im Gegenteil: beim Blick auf die Kurse von z.B. Upstart Holdings oder LendingClub ist große Tristesse angesagt. Der Kurs von Upstart ist z.B. von 400 Dollar gegen Ende 2021 auf inzwischen nur noch 12 Dollar (-97%!) und der von LendingClub ist von 47 Dollar auf unter 7 Dollar (-85%) abgestürzt.

Wenn der Kurs eines Unternehmens so stark fällt, dann gibt es dafür meistens auch Gründe. 20% oder auch 40% Kursrückgang können alleine aufgrund der Anlagepsychologie jederzeit einmal „passieren“. Aber 90%?

Ich habe mir diesmal LendingClub genauer angesehen, was dahinter steckt – und ob sich aus der Ausgangslage nicht sogar eine Chance für einen Value-Investor auftut. Immerhin schütten Anleger in Angst-Phasen schon mal das Kind mit dem Bade aus.

Was macht bzw. ist LendingClub?

Die Ursprünge von LendingClub liegen in der Vermittlung von Peer-to-Peer-Krediten (P2P) über das Internet. D.h. man hatte selber kein Kreditrisiko und hat seinen Umsatz (wie bei Plattformen üblich) aus den Servicegebühren für die Vermittlung der Kredite generiert. Vor 5 Jahren sind dann erhebliche Probleme aufgetreten. Neben negativen Störgeräuschen – wie z.B. Rechtsstreitigkeiten, die viel Geld gekostet haben – ist es über Zeit offensichtlich geworden, dass man mit diesem P2P-Geschäftsmodell kein Geld verdienen kann. Grundsätzlich ist die Idee, einen Online-Marktplatz als Alternative zur Bank aufzubauen auf dem private Kreditgeber und Kreditnehmer zusammenkommen, ja spannend. Wenn man dann aber trotz Marktführerschaft mit 3 Mio. Kunden kein Geld damit verdienen kann, dann muss man sich grundsätzliche Gedanken machen. Das hat LendingClub auch gemacht. Im Jahr 2020 wurde die Akquisition der Radius Bank bekannt gegeben. LendingClub hat sich damit vom ursprünglichen Geschäftsmodell (fast) vollständig verabschiedet und hat sich in eine NeoBank mit einer vollen eigenen Banklizenz transformiert.

Der Kursverlauf der Aktie widerspiegelt diese Phasen in der Unternehmensgeschichte. Von der IPO-Euphorie im Jahr 2014 bei Kursen von über 145 Dollar ging es in Stufen bis auf 4,5 Dollar im Jahr 2020 abwärts. Die Transformation des Geschäftsmodelles hat die Aktie dann wieder um den Faktor 10 auf 45 Dollar im Herbst 2021 steigen lassen. Der letzte Absturz auf Kurse von derzeit unter 7 Dollar ist jetzt der interessante Teil des Kursverlaufes. Die Frage ist, ob dieser letzte Absturz gerechtfertigt ist, was die Gründe dafür sind und ob die heutige Bewertung eine Chance für eine Investition darstellt.

Das heutige Geschäftssystem:

Als Basis zum Verständnis des Geschäftssystems muss man sich den amerikanischen Markt für Privatkredite vor Augen führen.

Die amerikanischen Privat-Haushalte haben 1200 Mrd. Dollar an revolvierenden Schulden (vor allem Kreditkartenschulden) und zahlen derzeit geschätzte 111 Milliarden Dollar an Gebühren und Zinsen pro Jahr. Im Jahr 2022 ist der durchschnittliche Zinssatz für Kreditkartenschulden um über 400 Basispunkte auf über 20% gestiegen – und dieser Trend wird sich 2023 fortsetzen.

LendingClub postuliert als Geschäftszweck, den Amerikanern helfen zu wollen, diese Kreditkarten-Belastungen zu senken, indem LendingClub den Kunden Zugang zu erschwinglicheren Krediten verschaffen soll. Um das zu realisieren agiert LendingClub heute in zwei Segmenten :

- einem klassischen (Neo-)Bankgeschäft mit Einlagen von und Krediten an Kunden (vor allem unbesicherte Konsumentenkredite als Ersatz für teure Kreditkartenschulden)

- einer Kreditplattform mit einer Kreditvergabe an Kunden (Credit-Origination) und der Weitergabe diese Kredite in gebündelter Form an Investoren.

Das erste Geschäft ist klassisches Bankgeschäft. Das zweite ist ein Plattformgeschäft, das ganz anderen Geschäftsgrundlagen – die eher denen von Tech-Unternehmen ähnelt – unterliegt.

In Summe hat LendingClub im letzten Quartal 2,3 Mrd. an neuen Krediten generiert – 1 Mrd. davon für die eigene Bilanz und 1,3 Mrd. zur Weitergabe an Investoren.

An der Entwicklung des generierten Neugeschäftsvolumens (linker Teil der Grafik) wird das heutige Problem von LendingClub offensichtlich. Das Volumen, das über die eigene Bilanz abgewickelt wird ist zwar relativ stabil. Das Plattform-Volumen ist im letzten Jahr aber um über 50% eingebrochen! Und der mit dem Plattformgeschäft (Marketplace) verbundene gewinnträchtige Sevice-Umsatz ist in der Folge ebenfalls um fast 50% von 180 Mio. in Q1 2022 auf 96 Mio. in Q1 2023 zurückgegangen.

Das Plattform-Geschäft:

Das Plattform-Geschäft ist sehr attraktiv. LendingClub bekommt für jeden vermittelten Kredit eine „Origination-Fee“ (5 bis 6 Basispunkte). Zusätzlich wird für Zusatzservices ein „gain on sale of loans“ (in Höhe von derzeit etwas über einem Basispunkt) generiert. Der Gewinn oder der Verlust aus der Wertänderung zwischen der Kreditvergabe und der Weitervermittlung wird als „net fair value adjustment“ verbucht. Dieser Faktor war bis Anfang 2022 positiv – jetzt aber negativ. Im Q1 sind aus diesem Titel Kosten von 1,2 Basispunkten entstanden. In Summe erwirtschaftete LendingClub damit aus der Vermittlung des Neugeschäftes einen Umsatz von 70 Mio.

Zusätzlich werden werden Service-Fees auf den Bestand generiert (echte ARRs). Dieser Bestand beträgt im Moment in Summe 16 Mrd. – davon 10 Mrd. für „fremde“ Kredite. Die Service-Fee für Fremdkredite beträgt ca. 1% p.a. – im Q1 waren das 26 Mio. Dollar.

Die Summe aus dem Marketplace-Umsätzen betrug damit im Q1 „nur“ 96 Mio. – gegenüber 180 Mio. im Vorjahresquartal. So ein Rückgang tut wirtschaftlich natürlich sehr weh. Die Gründe für den Geschäftseinbruch im letzten Jahr sind aber relativ klar und nicht hausgemacht:

- Die Plattform funktioniert nur, wenn es Kunden (mit Kreditwunsch) einerseits und Investoren (mit Investitionswunsch) andererseits gibt. Laut Aussagen von LendingClub ist das Problem nicht die Kundenseite – Kunden wollen ihre Kredite günstiger finanzieren. Innerhalb des letzten Jahres ist aber der Risikoappetit der Investoren massiv zurückgegangen. Das hat mit der allgemeinen Risikoaversions-Neigung zu tun, aber auch damit, dass Investoren heute deutlich höhere Risikoaufschläge für Kredite verlangen. Die Angst vor Kreditausfällen als Folge einer befürchteten wirtschaftlichen Abschwächung ist ja auch nicht von der Hand zu weisen.

- Der Zinserhöhungszyklus arbeitet gegen LendingClub: Zwischen der Vergabe von Krediten an Kunden (und damit der Vereinbarung eines Zinssatzes für den Kredit) und der Weitergabe an die Investoren ergibt sich ein zeitliches Gap. Wenn in dieser Zeit die Zinsen gestiegen sind (was sie im Laufe der letzten 12 Monate kontinuierlich getan haben), dann ist ein Kredit-Block mit den Konditionen von z.B. vor 3 Monaten heute weniger attraktiv für einen Kauf durch einen Investor. Oder anders ausgedrückt – die Erwartung die der Investor an die Zinsen aus dem zu übernehmenden Kreditportfolio hat, ist in diesen drei Monaten Zeitverzug weiter angestiegen – was eine Transaktion erschwert. LendingClub hat dementsprechend im Q1 auch einen Verlust aus „fair-value-adjustments“ für solche Kredite in Höhe von 15 Mio. Dollar ausgewiesen. Im Vorjahresquartal waren es noch 15 Mio. Gewinn gewesen. Alleine das macht damit 30 Mio. Differenz im Gewinn aus!

Die wirtschaftliche Unsicherheit und die steigenden Zinsen sind damit für LendingClub (im Plattformsegment) ein extrem starker Gegenwind. Bedeutet das, dass das Modell auf Dauer nicht funktioniert? Ich glaube nicht! Die beiden Faktoren können auch wieder neutral oder sogar positiv werden. Auf Angst folgt in der Finanzwirtschaft immer wieder die Gier und bei den Zinserhöhungen dürfte dieses Jahr auch der Höhepunkt überschritten werden. Es könnte sein, dass schon in einem Jahr das Umfeld für das Plattform-Geschäft von LendingClub ganz anders aussieht. Als Investor muss einem aber klar sein, dass LendingClub damit in diesem Bereich extrem prozyklisch unterwegs ist und kein stabiler wiederkehrender Umsatz die Basis für das Geschäft darstellt. Und LendingClub steht massiv im Wettbewerb. An einer Hypoport mit einer überragenden technischen Lösung und über 30% Marktanteil kommt man in der deutschen Immobilienkreditfinanzierung kaum vorbei. Im Teich in dem LendingClub fischt, gibt es aber viele Wettbewerber – die Sicherheit, dass das Geschäft zurückkommt ist damit nicht gegeben.

Das Bankgeschäft:

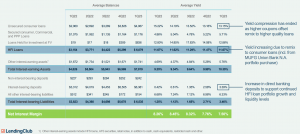

Im Bankgeschäft sollte LendingClub eigentlich von steigenden Zinsen profitieren – das ist dann der Fall, wenn die Zinsen für die Einlagen (die meist kurzfristiger Natur sind) langsamer steigen als die Zinsen für die Kredite (die längere Durations haben, als die Einlagen). Das ist bei LendingClub – zumindest bei oberflächlicher Betrachtung der Zahlen – nicht der Fall.

- Die Einlagenzinsen sind innerhalb der letzten 5 Quartale von 0,42% auf 3,39% gestiegen. (Wenn man alle Finanzierungsinstrumente der Passivseite der Bilanz heranzieht, dann ist der Refinanzierungssatz im Mittel von 1,25% auf 3,46% gestiegen.). Das entspricht vollumfänglich der Erwartung, die man im Zinsumfeld des letzten Jahres an so ein Geschäft hat.

- Der Ausleihungszinssatz ist in dieser Zeit aber nicht gestiegen, sondern sogar deutlich gesunken – von 15,22% im Q1 2022 auf 13,15% im letzten Quartal! Das ist auf den ersten Blick unerwartet. Das Management gibt als Grund dafür an, dass LendingClub die Kreditqualität der Ausleihungen deutlich verbessert hat. Und weniger risikoreiche Kunden bekommen natürlich auch bessere Zinssätze (weil das Ausfallrisiko geringer ist).

In welchem Umfang das tatsächlich der Fall ist, ist auf Grund der Datenlage nicht wirklich überprüfbar. Das liegt daran, dass sich hier zwei Effekte überlagern.

- Wenn die Kreditqualität tatsächlich besser geworden ist, dann muss sich das in geringeren Ausfallwahrscheinlichkeiten und damit Risikokosten niederschlagen.

- Andererseits hat sich die durchschnittliche Kreditqualität aufgrund der wirtschaftlichen Risiken (höhere Zinsen, Rezessionsgefahr, …) deutlich verschlechtert

In Summe aus beiden Faktoren sind die Risikokosten bei LendingClub tatsächlich leicht gefallen. Das ist ein wichtiger Punkt in der Analyse – das sehen wir uns später noch genauer an.

Im Hinblick auf die Zinsmarge ergibt sich für LendingClub jedenfalls, dass diese im letzten Jahr eine klar negative Entwicklung gezeigt hat – ein Rückgang von 8,3% auf 7,5%.

Um diese Zahlen richtig einzuordnen muss man sich allerdings auch die absoluten Größenordnungen ansehen. LendingClub hat innerhalb eines Jahres sowohl die Ausleihungen als auch die Einlagen fast verdoppelt. Per Ende Q1 betrugen die Kundeneinlagen 6,4 Mrd. US$ (ggü. 3,8 Mrd. im Q1 22) und die Ausleihungen (HFI Loans) betrugen 6,1 Mrd. US$ (ggü. 3,2 Mrd. im Q1 2022). Der absolute Zinsüberschuss ist damit – trotz der sinkenden Zinsmarge – im Quartalsvergleich zum Vorjahr von 100 Mio. auf 147 Mio. gestiegen. Und eine Zinsmarge von 7,5% ist immer noch extrem hoch. Eine „normale Bank“ muss mit einer Zinsmarge von 1 bis 2 Prozent leben. Bei LendingClub spiegelt sich das hohe Zinsniveau für unbesicherte Konsumentenkredite in den USA mit den damit verbundenen höheren Kreditausfallrisiken wieder.

Die Risikokosten

Die Kosten für die Ausfälle von Krediten sind im Geschäftsmodell von LendingClub (im Segment Bank) der vermutlich wichtigste bzw. kritischste Kostenfaktor. Bei einem Kreditvolumen von 6 Mrd. würde ein zusätzlicher Ausfall von nur 10% gleich 600 Mio. Dollar bzw. die Hälfte des Eigenkapitals von LendingClub bedeuten (was der Firma ihre Überlebensfähigkeit nehmen würde).

Wenn man sich die Risikokosten ansieht, dann sind das immer zwei Elemente – die tatsächlichen Ausbuchungen für notleidende Kredite und die Risikovorsorgen als Rückstellungen für absehbare, aber noch nicht eingetretene Ausfälle.

Ausbuchungen (Charge-offs):

- Die Bank ist verpflichtet Forderungen, die 120 Tage oder zwei Monatsraten überfällig sind, abzuschreiben. (Falls Forderungen daraus später doch eingebracht werden können, dann werden diese Einbringungen positiv dagegen gebucht).

- Die Ausbuchungen haben sich über die letzten Quartale (nicht überraschend) negativ entwickelt. Während im Jahr 2021 noch lediglich 0,5% der Kredite abzuschreiben waren, waren es im Jahresdurchschnitt 2022 schon 2,1%. Und im Q1 2023 waren es (annualisiert) jetzt schon 3,8% der Kredite. Das spiegelt jedenfalls eine verschlechterte Kreditqualität des Bestandes wieder. Auch dann, wenn das Neugeschäft bessere Risiken beinhaltet, kann sich die Kreditqualität in Summe verschlechtern.

- Und auch in absoluten Zahlen sind das sehr relevante Größen. Die Kosten für die Abschreibungen betrugen in Q1 2022 nur 8 Mio. Im letzten Quartal beliefen sich die Abschreibungen schon auf 52 Mio. $. Annualisiert entspricht dies über 200 Mio. bzw. 2 $ je Aktie (bei einem Kurs von unter 7 Dollar!).

Die Kreditvorsorgen (Allowance for loan and lease losses, die „ALLL“):

- Die Kreditvorsorgen („ALLL“) sind ebenfalls gestiegen. Von einem Niveau von 5,5% der Kredite im Q1 2022 auf 6,5% der Kredite im letzten Quartal.

- Auch wenn das jetzt auf den ersten Blick nicht dramatisch aussieht – die Auswirkungen auf die GuV sind für LendingClub potentiell extrem stark. Das liegt am starken Wachstum. Gemäß der US-Rechnungslegungsstandards (CECL – „Current Expected Credit Losses“) muss LendingClub die erwarteten Ausfälle für einen Kredit (abgezinst auf den Barwert) bereits bei Kreditvergabe als Kosten verbuchen. Das bedeutet, dass im Neugeschäft ein überproportionaler Anteil dieser Ausfallrisiken verbucht werden muss.

- Das hat gravierende Konsequenzen auf den Ergebnisausweis: Das Ausfallrisiko der Bank wird ja über den Zins abgedeckt. Dieser Zins wird über Zeit während der Laufzeit des Kredites ratierlich vereinnahmt. Die erwarteten Kosten für den Ausfall (über die ganze Laufzeit) muss aber sofort als Kosten berücksichtigt werden. LendingClub schreibt dazu: „Due to the timing difference caused by origination fee deferrals and upfront credit loss provisioning, earnings are disproportionately impacted from the strong expected organic growth in our HFI loan portfolio at amortized cost before benefiting from higher levels of interest income in later periods.“

- Dazu kommt, dass die Riskovorsorgen nicht (nur) auf Einzelrisikobasis erfolgen müssen sondern, dass viele makroökonomische Faktoren einfließen. Wenn die Arbeitslosigkeit in den USA steigt, dann müssen alle Banken ihre Risikovorsorgen verstärken – unabhängig von der eigenen Risikobasis.

Für LendingClub haben diese Effekte zur Folge, dass die Neukunden optisch als wenig ertragshaltig verbucht werden müssen, weil sie sofort den „Rucksack“ der gesamten Ausfallwahrscheinlichkeit umgehängt bekommen, den sie erst im Laufe der Kreditlaufzeit wieder „abarbeiten“.

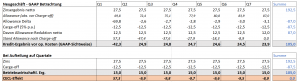

Wenn man sich die Zahlen genauer ansieht, dann stellt man aber fest, dass man diesen „Buchhaltungs-Effekt“ in Summe für LendingClub aber gar nicht mehr so groß ist. Am folgenden Schaubild (Quelle Q1 2023 Report) mit der Darstellung der Economics von der Kreditjahrgänge 2021 und 2022 und einer darauf aufbauenden Modellrechnung lässt sich das sehr gut ableiten.

Die Ausfallwahrscheinlichkeit von 8,0% bis 8,7% für die Gesamtlaufzeit entspricht einer jährlichen Ausfallwahrscheinlichkeit von etwa 5% – d.h. die Laufzeit der Kredite in denen der Verlust eintritt beträgt nur 1,5 bis 2 Jahre. (Die Beurteilung sollte auf Basis der 2022er Kredite erfolgen, da die 2021er-Kredite aufgrund der Covid-Förderungen und der allg. Verschlechterung der Wirtschaftssituation nicht der heutigen Realität entsprechen.). Ein großer Teil wird als abgezinster Ausfallrisiko sofort verbucht. Die echten Abschreibungen wachsen dann über Zeit gegen die vorab verbuchte Rückstellung an.

Wenn man diese Daten als Grundlage nimmt, dann kann man das Neugeschäft und damit auch die Effekte im Bestand vereinfacht modellieren. Basis ist ein Neugeschäftsvolumen von 1 Mrd. (im Eigenbestand) und die damit verbundenen Effekte auf die GuV nach GAAP-Regeln.

Annahmen: Expected Loss 8,7%, Ausleihungszins 15%, Refinanzierungszins 4%, Laufzeit 7 Quartale, Abschreibungen 5% p.a., Discontierung mit Ausleihungszins

Das Neugeschäft (HFI-Loans) betrug im Q1 2023 ziemlich genau eine Mrd. Aus diesem Neugeschäft wird mit einem Expected Loss (Forderungsausfall) von 87 Mio. Euro gerechnet (Annahme 8,7% gemäß SB oben). Diskontiert entspricht dies einer Erst-Reservebildung von knapp 70 Mio. im Q1 für das Neugeschäft. Saldiert mit den notwendigen Ausbuchungen (Charge-off) von 12,5 Mio. (Annahme 5% p.a. Ausfall) ergibt sich ein negativer Netto-Effekt von knapp 60 Mio. Anders ausgedrückt: die ausgewiesenen Risikokosten sind im Vergabequartal fast 60 Mio. höher, als bei einer Betrachtung bei der die Ausfallwahrscheinlichkeit auf die Quartale verteilt wird. Nach CECL-Sichtweise (im Vergleich zu einer einfachen Verteilung auf die Quartale) zeigt sich in der Modellrechnung damit eine Phasenverschiebung von einem negativen Anfangseffekt von fast 60 Mio. im ersten Quartal dem dann entsprechende Gewinne in den folgenden 6 Quartalen von jeweils knapp 10 Mio. gegenüberstehen.

Das ist die Neugeschäftssichtweise. Bei Betrachtung von LendingClub als Unternehmen muss aber auch der Bestand betrachtet werden. Dem Aufbau der Reserve im Neugeschäft stehen ja die Auflösungen von Reserven aus den Krediten der Vorperioden gegenüber. In der Modellrechung ist sichtbar, dass die Auflösung der CECL-Reserve gut 10 Mio. positiven Effekt je eine Mrd. Geschäft bringt. Jetzt beträgt der Bestand von LendingClub je nach Betrachtungsweise zwischen 4,7 (nur Consumer Loans) und 5,9 Mrd. US$ (Total loans and leases held for investment). Das bedeutet aber auch, dass der positive CECL-Effekt aus dem Bestand (10 Mio. mal 4,7 bis 5,8) den negativen Effekt aus dem Neugeschäft (knapp 60 Mio.) im Q1 2023 schon fast vollständig aufhebt. Das Ergebnis dieser Analyse korrespondiert auch mit dem Portfolio-Wachstum. Im Eigenbestand sind die Kredite im Q1 2023 trotz des Neugeschäftes von einer Mrd. Dollar nur leicht von 4,3 auf 4,7 Mrd. (consumer loans) bzw. von 5,6 auf 5,8 Mrd. gewachsen.

Die derzeitigen Ergebnisse von LendingClub mit angeblichen hohen negativen CECL-Buchverlusten aus dem Neugeschäft zu erklären funktioniert damit nicht. Das Problem sind die grundsätzlich hohen Risikokosten. Wenn man pro Jahr 5% Ausfall und mit Refinanzierungskosten von 4% kalkuliert, dann muss der Zinssatz tatsächlich sehr hoch sein, damit diese Kredite profitabel sind. Wenn die Zinsergebnisse trotz steigender Zinsen (v.a. auch auf der Refinanzierungsseite) stark zurückgehen, dann funktioniert das nur, wenn gleichzeitig auch die Risikokosten signifikant sinken.

LendingClub argumentiert auch genau so – dass die Risiken besser geworden sind. Und aus den Zahlen ist das ansatzweise auch schon ablesbar.

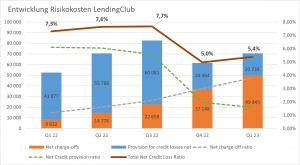

Der Aufwand für die echten Abschreibungen ist zwar stark gestiegen (orange Balken) – von 8,6 Mio. im Q1 2022 auf fast 50 Mio. im Q1 2023. Der Gesamtaufwand für Risikokosten (Charge-offs und Zuweisungen zur Allowance für Losses) ist in den letzten Quartalen aber von über 7% auf gut 5% des Bestandes gesunken (Ockerfarbene durchgezogene Linie). Das korrespondiert mit den Aussagen des Managements von erwarteten 5% Ausfallkosten pro Jahr auf den Bestand.

In Summe kann man damit das Bankgeschäft von LendingClub als „okay“ einstufen, aber auch nicht als besonders spannend. Großes Wachstumspotential besteht aufgrund der Kapitalanforderungen nicht mehr (überproportional mehr Geschäft auf die eigenen Bücher zu nehmen, würde die Capital-Ratios verschlechtern). Die Brutto-Marge von 2,5% (7,5% Nettozinsspanne minus 5% Kreditverluste) ist – vor allem vor den Hintergrund des risikoreichen Geschäfts – nicht berauschend. Zum Vergleich: Das Ferratum-Segment von Multitude machte in 2022 auf ein Ausleihungsvolumen von 300 Mio. einen Umsatz (Zinsen und Gebühren) von 160 Mio. Und von diesen 160 Mio. sind nach Refinanzierung und Risikokosten über 50% als Deckungsbeitrag verblieben.

Der Gesamtertrag

LendingClub hat es im Q1 2023 trotz erheblichem Gegenwind geschafft, ein positives Ergebnis zu erwirtschaften. Das ist vor dem Hintergrund, dass die Plattform-Umsätze so stark eingebrochen sind nicht selbstverständlich und gibt Anlass zu Optimismus. Das Ergebnis in Q1 betrug 17 Mio. vor Steuern bzw. 13,1 Mio. nach Steuern. Das entspricht einem EPS von 0,13. Vor dem Hintergrund des eingesetzten Eigenkapitals (exkl. Goodwill) von 10,2 Dollar entspricht das zwar nur 5% Return. Dieses Ertragsniveau kann man aber auch nicht als „normal“ annehmen. Das Management geht davon aus, dass für „marginal personal loans“ ein ROE von über 30% erwirtschaftet werden kann. Man darf damit davon ausgehen, dass die Ertragszahlen sich mit dem Erreichen des Zinserhöhungszyklus tatsächlich auch wieder normalisieren werden. Vor einem Jahr wurde ja in einem Quartal ein Ergebnis von 0,4 Dollar je Aktie erwirtschaftet (ROE von 16%) – zumindest dieses Niveau sollte man als Basisannahme heranziehen können – immer vorausgesetzt die Risikokosten bleiben im Griff.

Der echte Werttreiber ist und wäre aber das Plattformgeschäft. Wenn es dort gelingt wieder auf einen soliden Wachstumskurs einzuschwenken, dann steigt der Wert von LendingClub sehr stark an.

Die Bewertung

Die Attraktivität eines Investments hängt natürlich immer auch vom Preis ab, den man bezahlt im Verhältnis zum Wert den man dafür bekommt. Die Bewertung von LendingClub ist inzwischen tatsächlich sehr attraktiv. Betrachtet man LendingClub als Bank, dann sind wir inzwischen bei einem Kurs-Buchwert-Verhältnis von nur noch 0,65. D.h. selbst wenn der Kurs von LendingClub nur auf den Buchwert von über 10 Dollar steigen würde, wäre das schon ein Kurssprung von 50%. Und der Buchwert (exklusive Goodwill) steigt ja – trotz des Gegenwindes – weiter an. Der Buchwert je Aktie ist von 7,5 Dollar per Ende 2021 innerhalb von gut zwei Jahren auf jetzt 10,2 Dollar (dh um über ein Drittel) gestiegen. Das ist beachtlich.

Ist LendingClub ein guter InvestmentCase?

LendingClub wird auf der heutigen Preisbasis dann ein vermutlich sehr erfolgreiches Investment sein, wenn

- das Bankgeschäft weiterhin solide betrieben wird, ohne dass die Risikokosten ausser Kontrolle geraten und

- das Umfeld sich so verändert, dass das Management die Plattform-Strategie erfolgreich umsetzen kann.

Die erste Bedingung ist mit hoher Wahrscheinlichkeit absehbar. Das Management hat in der Vergangenheit bewiesen, dass sie mit den Herausforderungen umgehen können. Die Erfahrung in der Kreditvergabe in diesem Segment ist in der Zwischenzeit sehr hoch. Die notwendigen Basiskriterien (gute Finanzkraft, hohe EK-Quote, etc.) sind alle gegeben. LendingClub kämpft natürlich als Bank mit den allgemeinen Problemen im Bankensektor der USA. Es gibt aber keine Anzeichen, dass LendingClub davon materiell negativ betroffen sein könnte. Ein Beispiel ist die Einlagenentwicklung, die ja für die jetzt strauchelnden Regionalbanken das Problem sind. LendingClub hat im Q1 sogar hohe Mittelzuflüsse zu verzeichnen gehabt – das ist ein sehr positives Zeichen und ein Vertrauensbeweis. Geholfen hat dabei sicher auch, dass der Großteil der Einlagen so klein ist, dass diese von der Einlagensicherung abgesichert sind. Ein massiver Mittelabfluss im Sinne eines Bank-runs ist damit bei LendingClub nicht zu erwarten.

Alleine mit dem Bankgeschäft kann LendingClub aber kein echter echter „Componder“ sein. Eine Anpassung des Kurses um 50% ist zwar jederzeit möglich – aber eine Verzehnfachung in 10 Jahren (entsprich 25% p.a.) ist damit kaum vorstellbar.

Anders sieht es aus, wenn das Plattformgeschäft wieder erfolgreich anläuft. Dieses Geschäftsfeld ist ohne Kapitalunterlegung skalierbar. Heute werden pro Jahr 5 Mrd. Kredit-Volumen generiert und weitergegeben. Wäre in 10 Jahren eine Verzehnfachung – d.h. ein Neugeschäftsvolumen von 30, 40 oder auch 60 Mrd. möglich? Vor dem Hintergrund, dass das relevante Kreditvolumen in den USA 1,2 Billionen beträgt wäre das problemlos vorstellbar – 60 Mrd. würden nur 5% Marktanteil entsprechen.

In Summe stellt sich LendingClub damit heute als spannende Firma für ein Investment dar. Ob genau jetzt der richtige Einstiegszeitpunkt ist? Vermutlich versäumt man nichts, wenn man die weitere Entwicklung noch ein wenig abwartet. Im Moment ist das Sentiment für Bankaktien in den USA extrem schlecht. LendingClub hat gerade neue Mehrjahres-Tiefststände erreicht. Die Wahrscheinlichkeit, dass es nochmals etwas tiefer geht ist damit relativ hoch. Und wenn die Zahlen und das Umfeld tatsächlich besser werden, dann wäre auch ein Kauf – auf einem Niveau das höher ist als heute – jedenfalls gerechtfertigt. Risikoaffine Investoren können damit gleich anfangen zu kaufen und bei weiteren Kursrückgängen einfach verbilligen. Etwas risikobewusstere Investoren sollten abwarten, wie sich das Umfeld entwickelt und dann bei positivem Verlauf auch bereit sein, höhere Kurse als Kaufkurse zu akzeptieren.

Rechtliche Hinweise:

Die bereitgestellten Informationen und Einschätzungen stellen keine Anlageberatung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Wertpapiere, insbesondere Aktien und Derivate, können einer hohen Volatilität unterliegen. Diese kann in einzelnen Fällen zu erheblichen Verlusten führen. Eine Haftung für entstandene Vermögensverluste besteht nicht.