Wer in Small Cap-Value Aktien investiert, bewegt sich grundsätzlich in einem Anlageuniversum, das langfristig einen klaren Performance-Vorsprung hat. Übersetzt auf das Segeln könnte man folgendes Bild heranziehen: Man will nach Westen segeln und ist auf einem Gewässer unterwegs, bei dem überdurchschnittlich oft Westwindwetter vorherrscht. Natürlich ist es leichter mit dem Wind zu segeln, als gegen den Wind. Trotzdem kann es auf diesem See für einige Zeit auch einmal Ostwindwetter geben. Dann muss man auch damit umgehen, dem Gegenwind trotzen und trotzdem darauf vertrauen, dass die „normalen“ Westwinde danach wieder auftreten werden. Es würde keinen Sinn machen, das langfristige Ziel im Westen aufzugeben, nur weil es temporär schlechte Windverhältnisse gibt.

Bezogen auf Small-Cap Aktien hatten wir die letzten 18 Monate extrem schlechte Windverhältnisse. Small-Cap-Investoren hatte eine sehr schwierige Zeit zu überstehen.

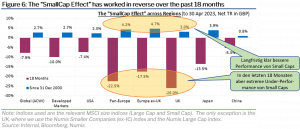

Die blauen Balken zeigen die Outperformance der SmallCaps in % p.a. seit 2000 gegenüber LargeCaps für verschiedene Geographien. In Europa betrug der langfristige Vorsprung von Small-Caps ggü den Large Caps bei 3 bis 5% p.a. lag (d.h. überwiegend Westwindwetter). Die letzten 18 Monaten waren das genaue Gegenteil und haben mit einer Underperformance von 18% bis 25% ein richtig schlechtes Ergebnis gebracht (Quelle). D.h. diese letzten 18 Monate hat für alle Investoren in SmallCaps richtig Gegenwind geherrscht.

Als Investor muss man sich in so einer Situation die Frage stellen, ob man vielleicht die falsche Strategie verfolgt, oder aber, ob aus dem Problem der Vergangenheit sich nicht eine Chance für die Zukunft ergibt?

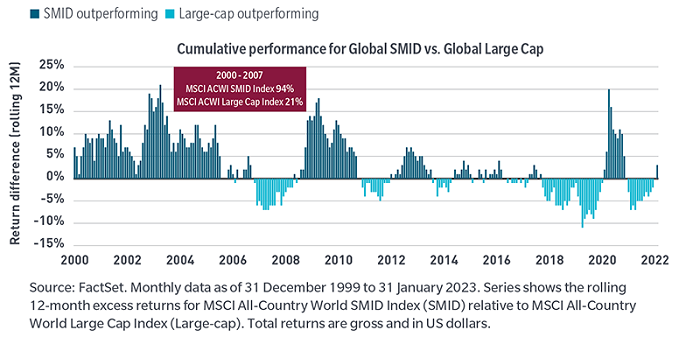

Um sich so einer Frage zu nähern, ist es immer gut einen Blick in die Vergangenheit zu werfen und die konkrete momentane Ausprägung mit Erwartungswerten zu vergleichen. Wenn man sich z.B. die Outperformance der Small-Caps über Zeit ansieht, dann kann man klar die wellenartigen Veränderungen über Zeit erkennen.

Das heißt die Windverhältnisse ändern sich immer wieder – wer aber ein langfristiges Ziel vor Augen hat und wer seine Strategie nicht laufend ändern will oder kann, der hat mit einer auf small Caps ausgerichteten Analagestrategie tendenziell den Wind im Rücken. Und je länger man mit dieser Strategie unterwegs ist, desto „sicherer“ kann man davon ausgehen, dass einem die Windverhältnisse helfen werden. Wichtig ist, dass die Outperformance nicht auf eine Handvoll außergewöhnlich starker Monate zurückzuführen ist (was leicht zu übersehen wäre), sondern auf die Kumulation der immer wieder erzielten schrittweisen Outperformance.

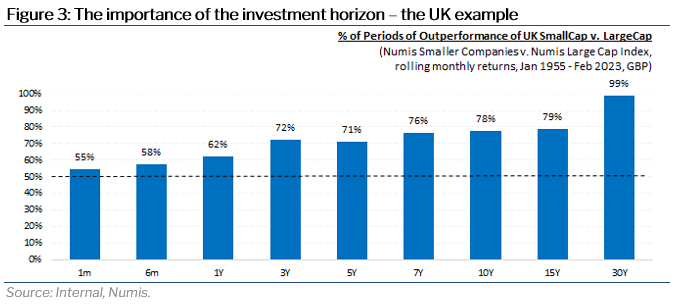

Das Beispiel Großbritannien ist in dieser Hinsicht anschaulich: Bezogen auf einen einzelnen Monat ist die Chance einer Outperformance von SmallCap-Aktien mit nur 55% fast zufällig. Wenn man aber 10-Jahres-Zeiträume heranzieht, dann ist die Wahrscheinlichkeit einer Outperformance schon bei 78 %. Und über einen 30-Jahres-Zeitraum geht die Wahrscheinlichkeit auf 99%. Oder anders ausgedrückt. In einem einzelnen Monat ist die Wahrscheinlichkeit einer Outperformance mehr oder weniger zufällig, langfristig ist es so gut wie sicher, dass SmallCaps besser abschneiden als LargeCaps.

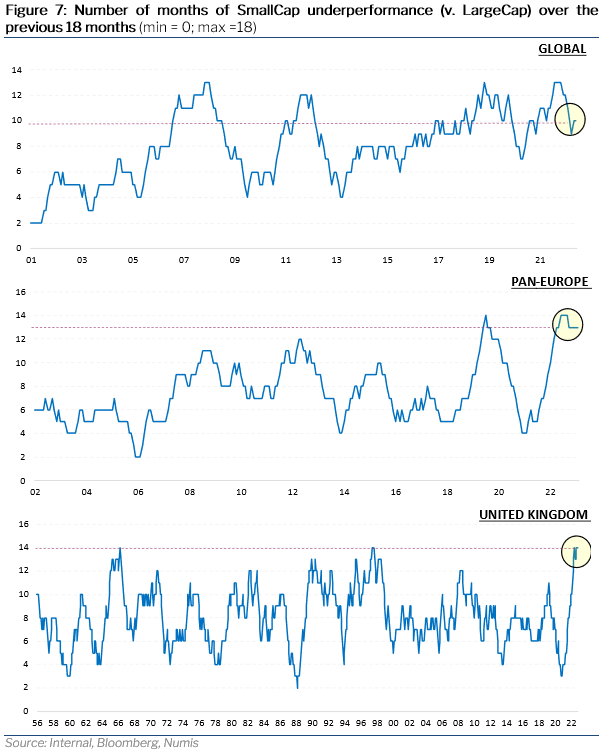

Man kann noch einen anderen Blick auf die letzten 18 Monate werfen. Wenn man die Anzahl der Monate mit „Small-Cap Underperformance“ in einem laufenden 18-Monate-Zeitraum (seit dem Jahr 2000) in einen Chart einträgt, dann zeigt sich, dass insbesondere in Europa (und in UK) in den letzten 18 Monaten die Anzahl der Underperformance-Monate mit 13 (in Europa) und 14 (in UK) besonders (rekordverdächtig) hoch war.

Bedeutet das schlechte Abschneiden der SmallCaps in den letzten 18 Monaten, dass man die Strategie ändern sollte? Ich glaube nicht. Ich denke, dass gerade jetzt ein attraktiver Zeitpunkt für ein Investment erreicht ist. Und dafür gibt es mehrere Indikatoren.

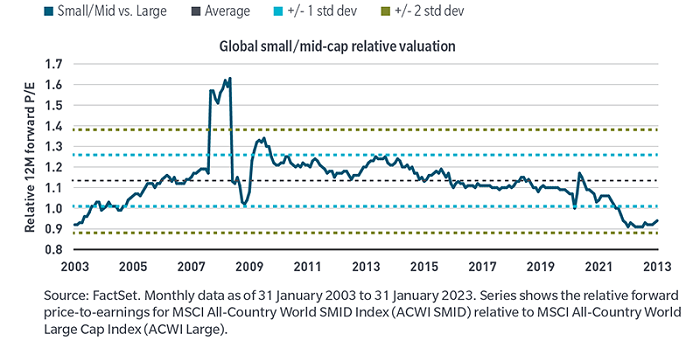

Ein erster Indikator ist die Bewertung. Small Caps sind heute im Vergleich zu Large Caps extrem günstig bewertet.

Die Bewertung gemessen am KGV (forward 12 Monate) liegt fast zwei Standardabweichungen unter dem Erwartungswert der letzten 20 Jahre.

Ein zweiter Aspekt ist das makroökonomische Umfeld mit der Zins- und Inflationsentwicklung.

SmallCaps reagieren aufgrund ihres höheren Wachstums in der Regel empfindlicher auf Veränderungen der Inflation und der Zinssätze als LargeCaps. Die Geschichte zeigt, dass dies insbesondere dann der Fall ist, wenn diese Veränderungen plötzlich, drastisch und unerwartet eintreten.

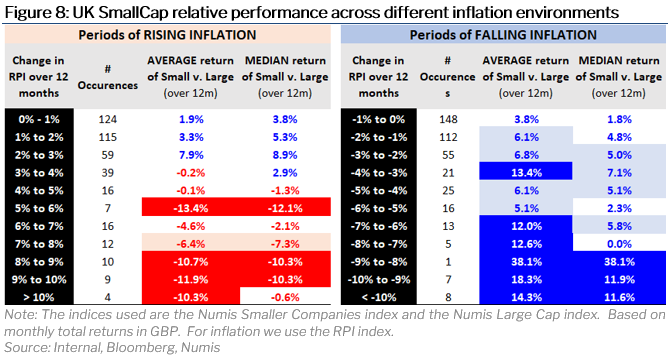

Das Bild unten veranschaulicht die relative Performance für Small- und LargeCaps je nach Veränderung der Inflation in der Vergangenheit (für UK mit Daten bis 1954 vgl. hier).

SmallCap-Anlagen schneiden in der Regel dann schlechter ab als LargeCap-Anlagen, wenn die Inflation innerhalb eines 12-Monats-Zeitraums um mehr als 4 % (oder 400 Basispunkte) steigt. (vgl. den roten Bereich unten links). Wenn sich die Inflation weiter beschleunigt, nimmt das Ausmaß der Underperformance von SmallCap entsprechend zu. Das ist genau das Szenario, das wir in den letzten 18 Monaten gesehen haben. Die Steigerungsraten lagen im letzten Jahr (bezogen auf die Eurozone) bei teilweise über 600 Basispunkte. In den letzten Monaten ist der Zuwachs der Inflation im 12-Monatsvergleich schon kontinuierlich gesunken und lag im April erstmals bei Null (d.h. die Inflationsrate von 8.1% im April 22 entsprach genau der Inflationsrate vom April 2023).

Auch wenn man die weitere Entwicklung nicht wirklich prognositzieren kann – es spricht eigentlich alles dafür das die Inflationsraten in den nächsten 1-2 Jahren wieder sinken werden – jedenfalls nicht über das heutige Niveau von 8,1% weiter steigen werden.

In Zeiten stagnierender oder wieder sinkender Inflationsraten haben SmallCaps aber Rückenwind (vgl. blau auf der rechten Seite des Charts). Je schneller die Inflation sinkt, desto besser schneideen SmallCap ab. Wenn man die Erwartungen der EU-Komission zugrunde legt, dann sollte die Inflation in Europa bis Ende 2023 auf 5,8% und bis Ende 2024 auf 2,8% fallen. Dies würde gegenüber dem Stand zum Jahresanfang für 2023 einen Rückgang von 460 Basispunkten bedeuten (und minus 300 BP für 2024). Das würde eine deutliche Outperformance von SmallCaps in den nächsten 18 Monaten unterstützen.

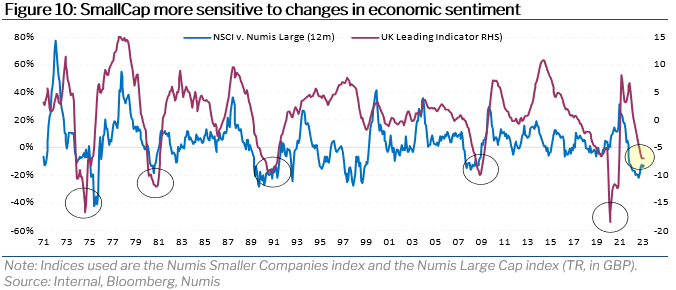

Ein dritter Aspekt ist die Phase im Konjunkturzyklus in dem wir uns befinden. Wenn man die relative Performance von Small- versus LargeCaps (blaue Linie) dem Sentiment (lila Linie) gegenüberstellt, dann sieht man eine klare Korrelation.

Der Sentiment-Index hat eine eine Vorläuferfunktion – immer wenn der Sentiment-Index (lila) gestiegen ist, dann haben sich in der Folge auch die SmallCaps besser entwickelt als die LargeCaps. Im Moment stehen wir bezogen auf das Sentiment zwar nicht auf (negativen) Rekordwerten. Der im Chart ausgewiesene Wert für UK liegt aber klar im negativen Bereich und war in den letzten 57 Jahren nur 10% der Zeit noch tiefer. In der Eurozone ist der Wert ebenfalls deutlich unter dem Durchschnitt – auch wenn hier die Stimmung etwas besser ist als in UK.

In Summe: Derzeit zeigt sich ein Bild, das mich sehr optimistisch stimmt im Hinblick auf die Performance von SmallCaps in den nächsten 12 bis 18 Monaten. Es wird natürlich wie immer darauf ankommen, dass die Unternehmen in die man investiert ist eine gute fundamentale Entwicklung zeigen. Das muss man durch fundamentale Analyse untermauern. Das Umfeld sollte aber so sein, dass der Wind von Osten langsam wieder einem normaleren Westwindwetter entspricht, so dass wir – am Beispiel des Segler illustriert – unserem Langfristziel einer guten Outperformance gegenüber dem Marktdurchschnitt mit gutem Rückenwind entgegensegeln.