Wer würde sie nicht gerne kennen – die Lottozahlen der nächsten Woche! Wenn jemand behaupten würde, dass er diese vorhersagen kann, würde er sehr schnell als Angeber entlarvt. An „Investmentexperten“, die die Entwicklung des Aktienmarktes auf die nächsten 2 Wochen oder 2 Monate vorhersagen können, glauben dagegen viele Anleger. Subjektiv gesehen ist das ja verständlich. Es wäre ja auch toll, wenn man als Anleger die Zukunft richtig vorhergesagt bekommen würde. Objektiv betrachtet wird aber schnell klar, dass es sich auch bei diesen Kurzfristprognosen zumeist nur um Kaffeesatzleserei handelt. Sonst müssten ja diese „Investmentexperten“, die die Zukunft kennen, ja alle steinreich sein.

Das kann man auch nachweisen: Wenn es z.B. jemandem gelungen wäre in den letzten Jahren die gravierendsten Abwärts-Phasen im Aktienmarkt zu vermeiden, dann hätte er ein unglaubliche Rendite erzielt. Konkret: Der DAX hat sich z.B. seit 2008 von knapp 8000 Punkten auf einen Stand vor ein paar Wochen von über 16.000 Punkte verdoppelt. Wenn es einem solchen „Anlageexperten“ gelungen wäre, in diesen 15 Jahren nur diese fünf Negativ-Phasen vorab zu identifizieren und in der Zeit nicht investiert zu sein – wie hoch wäre dann die Rendite gewesen? Man hätte seine Investition glatt ver-16-facht! Dazu hätte man aber im Jahr 2008 nicht investieren dürfen, sondern erst im März 2009 (minus 50% im DAX!). Dann hätte man drei Monate von Juli bis September 2011 aussteigen müssen (minus 33% im DAX). Von Mitte 2015 bis Mitte 2016 hätte man ebenfalls einen 25%-Rückgang vermieden. Das Jahr 2018 brachte auch über 20% Kursverluste, die man vermieden hätte. Und zuletzt hätte man bei einem Ausstieg im Februar 2020 und dem Wiedereinstieg schon einen Monat später im März zum Corona-Tief nochmals 40% Kursverlust vermieden. Und trotz der Vermeidung der Negativ-Phasen hätte dieser Anleger die Positiv-Entwicklung dazwischen voll mitgenommen. Ich kenne niemanden der das geschafft hat – ich kenne aber viele Leute, die nach einem Angst-Ausstieg auch den Anstieg danach verpasst haben. Oder Menschen, die es bisher überhaupt nicht geschafft haben, in den Aktienmarkt zu investieren, weil entweder die Kurse schon „davongelaufen“ sind, oder aber man gerade in einer Angst-Phase ist, in der man sich dann auch nicht traut, sein Erspartes zu investieren.

Jetzt haben wir wieder so eine Angst-Phase. Der Überfall der Ukraine bringt sehr viel wirtschaftliche Unsicherheiten. Die Sanktionen werden nicht nur Russland treffen, sondern auch uns. Auch wenn das ein (aus meiner Sicht) absolut notwendiger Preis für den Kampf für unsere freiheitliche Gesellschaftsordnung ist – es ist ein Preis, der sich auf absehbare Zeit in geringeren wirtschaftlichen Ergebnissen niederschlagen wird.

Die Frage ist aber, wie das langfristig aussieht? Macht es jetzt Sinn in Unternehmen zu investieren? Wie hoch sind die langfristigen Renditeaussichten so eines Investments?

Die „Physik“ des Aktienmarktes:

Auch wenn man die erratischen Bewegungen des Marktes über ein paar Wochen, Monate oder sogar ein paar Jahre nicht vorhersehen kann – man kann abschätzen, welche Renditen in am Aktienmarkt langfristig möglich sein werden. Und das deshalb, weil die Marktrendite sich aus drei Elementen zusammensetzt, die mathematisch verbunden sind. Und jedes dieser Elemente kann man fundamental betrachten und eine Zukunftserwartung definieren.

Die Basis für die Rendite des Investors lässt sich ganz einfach mathematisch darstellen: Total Return = Kapitalgewinn + Dividenden

Das ist logisch – die Rendite des Anlegers setzt sich aus der Veränderung des Aktienkurses bzw. Kurses des DAX in unserem Beispiel (=Kapitalgewinne) und der Dividenden aus den Aktien zusammen (beim DAX schon eingerechnet).

Der Kapitalgewinn wiederum besteht aus zwei Elementen: Kapitalgewinn = (Wachstum des Gewinnes je Aktie) x (Veränderung des KGV)

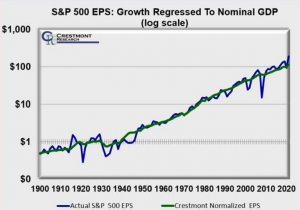

Das erste Element (Wachstum des Gewinnes je Aktie) ist fast selbsterklärend – wenn eine Firma mehr Gewinn macht, dann wird sie auch mehr wert. Hier liegt der Grundstein für die Attraktivität von Beteiligungen an Unternehmen. Firmen sind innovativ und wachsen in Summe (natürlich gibt es Gewinner und Verlierer – in Summe ist der Saldo aber positiv). Das Wachstum ist getrieben vom Wachstum des Marktes, des Wohlstandes der Menschen (weltweit!), der Steigerung der Produktivität und der Innovationskraft (neue Produkte, aber auch neue Fertigungsverfahren). Langfristig kann und muss man davon ausgehen, dass die Gewinne sich analog des Wachstums der Wirtschaftsleistung entwickeln. Das zeigt sich auch empirisch:

Die Gewinne des S&P 500 sind z.B. über die letzten 120 Jahre immer um die Entwicklung des nominellen Bruttosozialproduktes (GDP) geschwankt. Dieses nominelle GDP ist in den den USA in der Vergangenheit mit 6,2% gewachsen. Real waren das immer noch fast 3%.

In Deutschland betrug das Wachstum des GDP in den letzten 50 Jahren nominell sogar 7,3% p.a. bzw. 4,7% real. Auch wenn sich das in den letzten 10 Jahren auf 3,5% p.a. Realwachstum abgeschwächt hat (trotz Eurokrise und Corona), so ist dieses Wachstum doch beachtlich. Die jetzt durch den Krieg hervorgerufenen Verwerfungen werfen uns im Hinblick auf das mögliche Wirtschaftswachstum natürlich zurück. Unsere Wirtschaft ist aber agil und dynamisch. Die Unternehmen werden sich an die neue Situation anpassen. Das ist ja die Stärke unseres westlichen Wirtschaftssystems, dass die Firmen eigenständig und innovativ immer wieder gute Lösungen für sich finden. Ich denke, wir mit einiger Gewissheit davon ausgehen, dass auch über die nächsten 10 oder 20 Jahre ein Gewinnwachstum von 2%-3% p.a. möglich sein werden.

Wichtig dabei ist: Bei dieser Betrachtung werden die Gewinne der Unternehmen ohne die Dividenden dargestellt. Dividenden sind ja Mittel, die die Unternehmen nicht intern wieder reinvestieren (können) und deshalb ausgeschüttet werden. Diese Dividenden sind damit für den Investor eine Rendite zusätzlich zur Wertsteigerung des Unternehmens. Sie bilden das zweite Element in der Bestimmung der Gesamtrendite für den Anleger. Die Frage ist jetzt, wie hoch ist dieser Zusatzertrag aus den Dividenden ist? Die Dividendenrendite im DAX liegt derzeit bei 2,4%. Das ist aber nur eine Momentaufnahme – die Dividendenrendite hängt kausal mit dem Bewertungsniveau eines Marktes zusammen. Wenn die Kurse hoch sind (im Verhältnis zum zugrundeliegenden Wertschöpfung), dann ist diese Dividendenrendite niedriger. Wenn die Kurse am Boden liegen, dann ist die Rendite höher – das ergibt sich aus dem mathematischen Zusammenhang. Die derzeitige Dividendenrendite von 2,4% im DAX (bei einem Stand von 14.000 Punkten) ist ein guter Ausgangswert für eine Investition – sie liegt sogar höher als der Durchschnitt der letzten 10 Jahre (2,2%).

Ein weiterer Aspekt im Hinblick auf die Dividenden darf nicht vernachlässigt werden – die Dividenden steigen mit dem Wirtschaftswachstum mit. Die Dividenden sind zwar nicht garantiert wie bei einer Anleihe. Bei der Anleihe wird dafür aber der Zins auch nicht steigen. Bei Dividenden ist das anders. In Deutschland im DAX ist z.B. die Ausschüttungssumme von ca. 10 Mrd. in 2004 auf einen Rekordwert von 36 Mrd. in 2021 angestiegen – das ist auch ein Anstieg von 7,7% p.a.

Der dritte Aspekt in der Bestimmung der Rendite für den Anleger ist Veränderung des Kurs-Gewinn-Verhältnisses (KGV). Das ist das Element, das die Kurse von Aktien kurzfristig wie Zufallszahlen schwanken lässt und eine Kurzfristprognose unmöglich macht. Wenn der Optimismus steigt, dann steigt das Bewertungsniveau und damit die Kurse schneller als die zugrundeliegende Wertschöpfung der Unternehmen. Man zahlt heute mehr „an Zukunft“, die sich erst später materialisieren wird. Umgekehrt führt Pessimismus zu einem Schrumpfen der Bewertung bezogen auf die zugrundeliegende Wertschöpfung. Was aber klar ist – diese Bewertungsexpansionen und -kontraktionen sind immer temporärer Natur. Die Bewertung kann nicht dauerhaft immer weiter steigen – und auch nicht dauerhaft immer weiter fallen. Es gibt immer wieder eine „Mean Reversion“ d.h. ein Schwanken um den Mittelwert. Diese Bewertungsveränderungen verändern damit den Return des Anlegers nur für eine bestimmte Zeit. (Sehr) langfristig gleichen sich diese Phasen aber aus. Was man aber nicht vergessen darf – „langfristig“ kann hier auch tatsächlich sehr viele Jahre bedeuten.

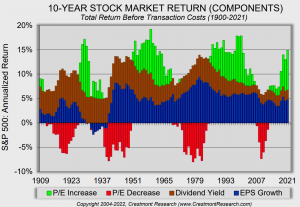

Interessant ist jetzt ein Blick auf den Beitrag, den die einzelnen Komponenten in den letzten Jahrzehnten zum Anlegererfolg beigetragen haben.

In der Darstellung sind die Elemente für den amerikanischen Markt abgebildet – und zwar immer bezogen auf eine 10-Jahresrendite.

Die blauen Balken zeigen den Beitrag des Gewinnwachstums. Mit Ausnahme der 30er-Jahre des letzten Jahrhunderts mit der großen Depression hat dieses Element zuverlässig einen Wertbeitrag von ca. 4 bis 6 Prozent pro Jahr beigetragen.

Die braunen Balken zeigen die Dividenden. Bei diesen sieht man, dass der Beitrag in den letzten Jahrzehnten (aufgrund der steigenden Bewertungen am US-Markt) auf nur noch 1% bis 1,5% gesunken ist. (S&P Dividend Yield derzeit bei 1,27% – d.h. nur halb so hoch wie beim DAX!).

Spannend sind jetzt die grünen und roten Balken. Diese zeigen die Bewertungsänderungen, bei denen zwar der Kurs sich verändert – nicht aber die zugrundeliegenden Unternehmenswerte. Zu echten Bewertungskontraktionen ist es nach der großen Depression in den 30er-Jahren auch in den 70er-Jahren (Ölpreisschock und Hochzinsumfeld) und dann im Zuge der Weltwirtschaftskrise 2008 gekommen. Die Nachkriegszeit bis in die 70er-Jahre und dann der große Aufschwung von 1980 bis 2000 haben dagegen hohe Bewertungsexpansionen mit sich gebracht.

Was bedeutet das jetzt für einen Anleger im DACH-Raum als Erwartung für die Zukunft?

Den zu erwartende Gesamtertrag über einen 10-Jahreszeitraum kann man folgendermaßen abschätzen:

- Etwa 2%-3% sollten die realen Gewinnsteigerungen beisteuern – 2% sollte die Untergrenze des realen Wachstums des GDP über die nächsten 10 Jahre sein. Wenn wir zusätzlich 3% bis 3,5% Inflation über das nächste Jahrzehnt ansetzen, dann ergibt das 5% bis 5,5% Gewinnsteigerung pro Jahr nominell. Ich denke, dass diese Einschätzung konservativ ist – in der Vergangenheit waren diese Werte jeweils höher.

- 2,5% ist die Dividendenrendite, die derzeit am Markt gegeben ist.

- In Summe wären das 7,5% bis 8% jährliche nominelle Wertsteigerung, die auch der langfristigen Wertsteigerung des DAX entsprechen. Das würde einer realen Wertsteigerung vor Inflation von ca. 4,5% entsprechen.

Zu dieser fundamentalen Entwicklung muss man jetzt aber die Veränderungen der Bewertungsrelationen hinzurechnen. Und dann sieht das Ganze – zumindest für den US-Markt – schon sehr viel kritischer aus:

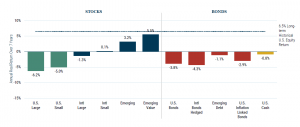

Für den amerikanischen Markt gehen führende Analysten davon aus, dass es in den nächsten 10 Jahren fast zwangsläufig zu einer Bewertungskontraktion kommen muss. Alleine die steigenden Zinsen werden dazu führen, dass sich die hohen KGVs normalisieren – das ist eine Entwicklung, die man jetzt auch schon über die letzten Monate beobachten kann. Für die USA gibt es daher einige Marktstrategen, die aufgrund dieser weiter zu erwartenden Kontraktion der Bewertung über den 10-Jahreszeitraum von negativen Realrenditen für den US-Markt ausgehen. Ganz ausgeprägt wird diese Meinung von Jeremy Grantham/GMO vertreten, den ich extrem schätze. Seine Warnung sollte man nicht in den Wind schlagen.

Expected Real Returns for selected asset classes

GMO erwartet eine negative Realrendite für US Aktien von minus 5% bis minus 6% p.a. in den nächsten 7 Jahren. Unter Einrechnung von z.B. 3%-4% Inflation wären das auch nominell negative Renditen. Diese Betrachtung zeigt deutlich, dass der Gegenwind im nächsten Jahrzehnt beträchtlich sein könnte.

Man muss diesen Befund aber aus Sicht eines europäischen Anlegers der Stock-Picking macht auch relativieren.

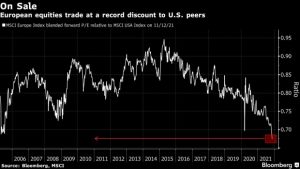

Zuerst einmal muss man sich bewusst machen, dass der Ausgangspunkt in Europa ein anderer ist als in den USA. Die Bewertungshöhe ist einfach viel niedriger.

Der Chart zeigt, dass das KGV-Verhältnis sich in den letzten 5 Jahren um über 30% zugunsten der USA verschoben hat. Oder anders ausgedrückt – europäische Aktien könnten um 50% steigen (oder US-Aktien um 30% fallen) und beide Aktienmärkte hätten wieder ein ähnliches Bewertungsniveau.

Jetzt ist natürlich klar, dass sich so etwas nicht über Nacht ändert. Es gibt ja auch rationale Argumente dafür. In der Langfristperspektive muss man aber davon ausgehen, dass es für US-Aktien eine Bewertungskontraktion geben wird – die für europäische Aktien nicht so ausgeprägt sein wird. Man könnte auch sagen – europäische Aktien haben für die nächsten 10 Jahre einen Startvorteil. In der GMO Analyse zeigt sich das ja auch: Für international Small Caps wird immerhin eine um über 6% p.a. bessere Rendite erwartet, als für große US-Aktien.

Ich persönlich glaube nicht, dass wir in Europa langfristig eine große Bewertungskontraktion sehen werden. Das heutige KGV des DAX von 14,1 liegt deutlich unter dem 10 Jahres-Schnitt (18,3). Was man auch bedenken sollte: Ein KGV von 14,1 bedeutet im Umkehrschluss, dass die Firmen des DAX auf den heutigen Investitions-Wert eine Rendite von 7,1% erwirtschaften. Davon werden 2,4% ausbezahlt als Dividende und 4,7% in den Firmen reinvestiert. Und die Rentabilität, die die Firmen im DAX auf dieses einbehaltene Kapital erwirtschaften, beträgt immerhin 14,2% (KBV von 2). D.h. die einbehaltenen Gewinne werden zu weiteren Gewinnsteigerungen führen. Bezogen auf ein Zinsniveau von derzeit noch 0% ist das extrem attraktiv. Und selbst bei einem Zinsniveau von 3% wäre das deutlich attraktiver als Bonds.

Das gleiche grundsätzliche Bild zeigt sich im übrigen, wenn man sich nicht die aktuellen KGVs, sondern die Mittelwerte der letzten 10 Jahre ansieht (CAPE = Cyclicaly adjusted Price Earnings)

Während es in den USA von 2008 bis heute eine Verdoppelung der Bewertungen von ca. 15 auf über 31 gegeben hat, sind die Bewertungen in Deutschland nur auf gut 20 gestiegen. Und im Beispiel von UK ist die Bewertung sogar mehr oder weniger stagniert. Was man auch an dem Chart sieht – diese Bewertungsänderungen treten nicht über Nacht auf. Solche Entwicklungen laufen über sehr viele Jahre. Im Umkehrschluss bedeutet das aber auch: Nur weil ein schon Wert hoch ist, folgt nicht automatisch, dass er in der nächsten Zeit sinken muss. Es kann noch lange weiter ansteigen. Im Jahr 2000 sind die Bewertungen z.B. bis auf 50 gestiegen bevor es kräftig nach unten ging! Langfristig wachsen die Bäume aber nicht in den Himmel. Man wird in den USA in den nächsten 10 Jahren irgendwann mit deutlichem Gegenwind rechnen müssen. Und das wird temporär auch immer die anderen Welt-Börsen belasten. In der Summe sehe ich aber für Europa keine Bewertungsblase, die die historischen Renditen in den nächsten 10 Jahren drücken sollte.

It is time for Rowing instead of Sailing

Was bis jetzt dargestellt wurde sind die Marktfaktoren. Man könnte das auch mit dem Rückenwind beim Segeln vergleichen. In den letzten Jahren gab es (vor allem in den USA) viel Rückenwind, der alle Boote angetrieben hat. Jetzt beginnt die Zeit in der man auch deutlichen Gegenwind haben wird. Jetzt ist es Zeit aktiv zu „rudern“ und sein Portfolio aktiv zu bewirtschaften, wenn man attraktive Renditen erzielen will. Man wird verstärkt auf Spezialsituationen setzen müssen, deren Return nicht vom Marktsentiment abhängig ist. Und man wird noch stärker darauf angewiesen sein, erfolgreiche Unternehmen frühzeitig zu identifizieren, solange eine Beteiligung zu günstigen Preisen zu haben ist.

Der Krieg – so schrecklich er ist – wird auf diese Analyse keinen Einfluss haben, außer er eskaliert völlig in eine weltweite Auseinandersetzung (womöglich mit Atomwaffen). Wenn das der Fall sein sollte, dann würden wir aber vermutlich nochmals ganz andere Sorgen haben, als die Frage, ob man in den nächsten 10 Jahren nur 3% oder doch 8% am Aktienmarkt verdienen kann. Wenn der Krieg isoliert bleibt – was ich hoffe und wovon ich ausgehe – dann werden langfristig die selben wirtschaftlichen Kräfte von Innovationskraft, Produktivität und Streben nach mehr Lebensstandard für die Unternehmen einen guten Boden für die Erzielung von Gewinnen bilden.

Aus dieser Perspektive ist es auch jetzt absolut sinnvoll in Unternehmen zu investieren, wenn man eine langfristige Anlageperspektive hat. Die Aufstellung von VERUS mit dieser Langfristperspektive, einer stabilen Investorenbasis und eigenem Skin in the Game ist deshalb weiterhin erfolgversprechend. Wir arbeiten jedenfalls kontinuierlich daran, wir „rudern“ aktiv und wir sind zuversichtlich, dass dieses aktive Agieren in schwierigeren Gewässern auch in Zukunft zu einer Outperformance gegenüber dem breiten Markt führen wird. Wenn das gelingt, dann sind weiterhin attraktive zweistellige Renditen im Mehrjahresvergleich realisierbar.