Geben Sie einmal „Dead Investors Outperform“ in Google ein. Sie werden eine ganze Reihe von Referenzen zu einer Studie des US-Fondsmanagers Fidelity finden, in der Tausende von Kundenkonten über einen 10-Jahreszeitraum analysiert wurden, um herauszufinden, was die Top-Performer gemeinsam hatten. Das Ergebnis: Die besten Anleger waren entweder tot oder hatten vergessen, dass sie ein Konto hatten.

Nun … leider kann man die Originalstudie nicht ausfindig machen. Es könnte also gut sein, dass die Geschichte selbst nur gut erfunden bzw. eine Fabel ist – so wie bei jeder Fabel steckt aber sehr viel Wahrheit hinter dem Grundgedanken. Viele andere Untersuchungen kommen jedenfalls zum selben Ergebnis: Für Aktienanleger ist Aktivität der Totengräber der Rendite.

Eine Studie der University of California mit 66.000 Anlegern ergab zum Beispiel, dass die durchschnittliche Rendite umso niedriger ist, je höher der Umsatz eines Portfolios ist! Diejenigen, die am meisten handelten, blieben um 6,5 % hinter der Performance des Gesamtmarktes zurück. Wie die Forscher es ausdrücken: „Trading Is Hazardous to Your Wealth„.

Der Grund dafür ist recht einfach: Ungeduld und hektisches Handeln verursacht „Reibungsverluste“. Für jeden, der nicht eine „Kaufen und Halten“-Philosophie umsetzt, wirken sich zwei Faktoren negativ aus: Einerseits die mit dem Traden verbundenen Kosten und Steuern, andererseits aber auch die Fehler, die Anleger bei jeder Anlageentscheidung im Durchschnitt machen.

Der erste Effekt ist relativ klar. Die Kosten drücken die Performance. William Sharpe hat schon vor Jahrzehnten erklärt, dass Investitionen ein Nullsummenspiel sind. Eine Seite gewinnt bei einem Handel, die andere nicht. (Wobei sich hier „gewinnt“ nicht auf absolute Zahlen, sondern relativ zur Entwicklung des Gesamtmarktes bezieht). Mehr Transaktionen führen zu mehr Kosten, die durch einen überproportionalen Anteil am Gesamtgewinn ausgeglichen werden müssen, wenn man besser sein will als der Markt. Sicher, ein einzelner Anleger kann diese Kosten mit geschicktem Handeln überkompensieren. Aber für das Aggregat der Anleger in Summe funktioniert das nicht. Bei Fondsmanagern ist das untersucht. S&P Dow Jones berechnet Performance-Zahlen für unterschiedliche Kategorien aktiver Aktienfonds (hier). Das Ergebnis: 83% Prozent aller Fonds haben in den letzten 10 Jahren schlechter abgeschnitten als ihr Vergleichsindex – und das liegt vor allem auch an den Kosten der Fonds.

Spannender ist aber der zweite Effekt – dass man als individueller Anleger im Durchschnitt einfach schlechte Entscheidungen trifft. Und zwar vor allem schlechte Timing-Entscheidungen. Anleger investieren im Durchschnitt leider immer dann in den Aktienmarkt, wenn „die Sonne scheint“, die Stimmung gut und die Bewertungen hoch sind. Und sie ziehen Geld aus dem Markt ab, wenn die Stimmung schlecht, die Ängste groß und die Bewertungen damit günstig sind.

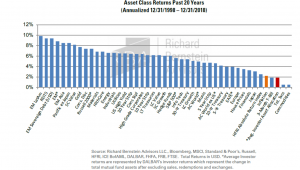

Untersuchungen von Bernstein (vgl. hier) zeigen ein fast schon schockierendes Bild wie schlecht z.B. Fondsinvestoren aus diesem Grund in den USA über einen 20-Jahreszeitraum effektiv abgeschnitten haben. Im folgenden Diagramm sind die 20-Jahresrenditen unterschiedlicher Asset-Klassen inklusive der Rendite von privaten Fondsanlegern in den USA (in rot) dargestellt:

Es zeigt sich ganz klar: der Feind des durchschnittlichen Privatanlegers ist niemand anderes als er selbst. Der Durchschnittsanleger schneidet in Bezug auf die Rendite langfristig schlechter ab als fast jede andere Anlageklasse. Das liegt daran, dass viele Anleger glauben, dass sie mit rechtzeitigem Verkaufen und Kaufen die anderen Marktteilnehmer „austricksen“ können. Im Durchschnitt misslingt dieser Versuch allerdings kläglich. Zu glauben, dass man rechtzeitig vor einem Rückgang aus dem Markt aussteigen und dann vor dem Anstieg wieder einsteigen kann, hat die Anlageperformance dieser Fondsanleger ruiniert. Dabei haben diese Anleger nicht nur den Benchmark weit verfehlt (mit einem breiten Index in USA oder Europa, selbst mit Anleihen hätten diese doppelt so hohe Renditen eingefahren), sie haben nicht einmal die Inflation übertroffen (d. h. sie hatten übe 20 Jahre negative reale Renditen). Die Anleger haben also nicht nur in fast allen Anlageklassen und Unterklassen schlechter abgeschnitten, indem sie versuchten, Investitionen zeitlich zu timen, sondern sie haben auch Kaufkraft ihrer Ersparnisse verloren.

Was können wir damit von den „Verstorbenen“ oder vermutlich besser gesagt „Beständigen“ lernen? Es zahlt sich aus, Geduld zu haben und nicht zu versuchen, mit hektischen Trades den Markt zu schlagen. Das Rezept für eine überdurchschnittliche Rendite ist eigentlich ziemlich einfach.

- Man suche sorgfältig ein paar Unternehmen, die gute Zukunftsaussichten haben (Anmerkung: Damit man das kann, muss man aber das Geschäftsmodell dieser Unternehmen verstehen und sich vorstellen können, wo diese in 10 Jahren stehen werden) und die zu einem vernünftigen Preis am Mart angeboten werden.

- Man kaufe ein Portfolio solcher Gesellschaften – oder noch besser – man kauft konsequent im Sinne eines Sparplanes laufend dazu – und zwar unabhängig davon, ob der „Himmel voller Geigen“ hängt oder ob die „Kanonen donnern“.

- Man überprüfe gelegentlich, ob die Annahmen zur erwarteten Entwicklung der Unternehmen weiterhin gültig sind. Wenn das der Fall ist, dann tut man gar nichts. Keinesfalls verkauft man, weil man Angst hat, dass der Markt korrigieren könnte. Nur wenn das Unternehmen selber sich anders (nachhaltig schlechter) entwickelt, als man sich das vorgestellt hat (man macht in solchen Einschätzungen ja immer wieder auch Fehler), dann wird das Unternehmen gegen ein anderes ausgetauscht.

Mit dieser Vorgangsweise bleibt die Handelsaktivität sehr niedrig, die Chance Fehler zu machen (die bei jedem Kauf und jedem Verkauf besteht) bleibt minimiert und die Kosten sind ebenfalls gering.

Wer so vorgeht hat eine viel höhere Chance besser zu sein als der Gesamtmarkt, als jeder Trader, der versucht, immer im Tief zu kaufen und im Hoch wieder zu verkaufen. Alle Untersuchungen bestätigen, dass das der Fall ist. Und trotzdem würde ich jede Wette eingehen, dass auch eine nächste Untersuchung in einigen Jahren zum genau selben Ergebnis führen wird. Die Anleger sind leider von ihren Instinkten gesteuert – und das lässt sich mit statistischen Daten auch nicht ausmerzen. Der Anleger ist sich selbst der größte Feind. Der Overconfidence-Bais ist kaum zu unterdrücken. Sehr viele glauben einfach, dass Sie zu den 10% der Besten gehören, die es schaffen, im Marktet-Timing besser zu sein als die Anderen. Sie glauben bessere Trades machen zu können, sie glauben den Markt mit Market-Timing schlagen zu können. Für die allermeisten wird das aber ein Trugschluss sein.

Ich persönlich bin deshalb für Privatanleger ein Anhänger von Strukturen, die schon aufgrund ihrer Konstruktion Timing-Fehler möglichst ausschließen. In früheren Zeiten war das z.B. eine Lebensversicherung, die man über 20 Jahre abgeschlossen hat und dann gezwungen war, jedes Jahr einzuzahlen. Auch wenn eine Lebensversicherung heute keine gute mehr Idee ist … in Zeiten hoher Anleiherenditen hat das – trotz der hohen Kosten – für viele Menschen gut funktioniert. Auch der Kauf einer eigengenutzten Immobilie führt über die Abzahlungsverpflichtung zu einer Art Zwangssparen, ohne dass man sich jeden Monat überlegt, mit wieviel das Haus oder die Wohnung denn heute am Markt bewertet ist. Auch die Struktur von VERUS hat für die Mit-Investoren den Effekt, dass Trading möglichst minimiert ist. Das erste Element ist die Mindestanlagedauer von zumindest 3 Jahren (Restlaufzeit der VERUS Wandelanleihe) und danach den 5% Abschlag bei einer Entnahme, der dem inneren Wert zugeschlagen wird und damit allen anderen verbleibenden Mit-Investoren zugute kommt.

Auch Warren Buffett hat schon vor vielen Jahren in seinem Vergleich mit einer Lochkarte darauf hingewiesen, wie wichtig langfristige Veranlagungen sind. Er hat gesagt: ‘I could improve your ultimate financial welfare by giving you a ticket with only 20 slots in it so that you had 20 punches – representing all the investments that you got to make in a lifetime. And once you’d punched through the card, you couldn’t make any more investments at all. Under those rules, you’d really think carefully about what you did, and you’d be forced to load up on what you’d really thought about. So you’d do so much better.’

Hier geht es natürlich nicht darum, dass man tatsächlich nur 20 Aktien kaufen soll im Laufe eines Anleger-Lebens. Das ist nicht der Punkt. Es geht nicht um was man „tun sollte“. Es geht darum Investitionen so zu machen, „als ob man nur 20 Aktien kaufen dürfte“ … dann würde man jedenfalls in solche investieren, die nach reiflicher Überlegung eine lange positive Entwicklung vor sich haben. So ein Portfolio entwickelt sich auch dann gut, wenn man nicht handelt. Und mit so einem Portfolio hat man eine hohe Chance zu Investoren mit Outperformance zu gehören (ohne, dass man gleich tot sein muss 🙂 )