Liebe Mit-Investoren!

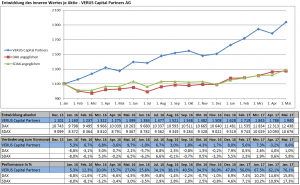

Der innere Wert einer Aktie bzw. einer VERUS-Wandelschuldverschreibung ist im April 2017 von Euro 1.786,87 auf Euro 1 939,82 gestiegen. Die Wertsteigerung im Jahr 2017 beträgt damit gesamt 19,1%. Der Gesamtanstieg seit dem Start am 1.1.2016 beträgt 76%.

Der starke Anstieg im Monat April ist vor allem auf drei Faktoren zurückzuführen.

Entwicklung STADA: Die im letzten Monat noch andiskutierten Zweifel im Markt, ob die Übernahme von STADA tatsächlich erfolgen wird, sind ausgeräumt. Das Bieter-Konsortium aus BAIN Capital und Cinven hat ein verbindliches Angebot über 66 Euro je Aktie abgegeben – das Übernahmeverfahren läuft gerade. Noch ist zwar nicht ausgeschlossen, dass ein anderer Bieter ein noch höheres Angebot auf den Tisch legt. In Frage käme dafür aber vermutlich nur ein strategischer Investor, da für einen Finanzinvestor (der ja selber in einigen Jahren noch einen attraktiven Exit machen will), das Angebot schon sehr hoch ist. Wenn bis Anfang Juni kein Konkurrenzangebot erfolgt, dann werden wir unsere Aktien im Zuge des Übernahmeangebotes andienen und haben danach wieder einen hohen Anteil an freien Mitteln zur Investition in neue Ideen.

Die schon öfter diskutierte Aktie der Hypoport AG hat nach Vorlage der Transaktionsvolumina auf deren EUROPACE-Plattform einen Sprung um fast 20% auf über 100 Euro hingelegt.

Die dann Anfang Mai veröffentlichten Zahlen rechtfertigen das auch. Das Unternehmen ist im ersten Quartal sehr stark gewachsen und hat weiterhin extrem gute Zukunftsperspektiven.

Ich konnte mich im Rahmen der Hauptversammlung letzten Freitag selber davon überzeugen, dass Hypoport in allen Geschäftsbereichen so gut aufgestellt ist, dass auch für die nächsten 5-10 Jahre ein Wachstum „im niedrigen zweistelligen Prozentbereich“ angestrebt und möglich ist. Und Herr Slabke, der CEO, hat dazu gemeint, für ihn seien auch „20% noch niedrig zweistellig“. Ich habe in meinen Gesprächen im Mit-Investoren immer auf den Zinseszinseffekt hingewiesen. Ein Wachstum von 20% bedeutet eine Verdoppelung in weniger als 4 Jahren. Oder eine Versechsfachung in 10 Jahren. Und das ohne Verwässerung für die Aktionäre. Der Free-Cash-Flow der Gesellschaft ist stark genug für eine Eigenfinanzierung des angestrebten Wachstums.

Sehr spannend im Hinblick auf Wachstumsinvestitionen sind die Initiativen zur Eroberung des Marktes für die Versicherungsvermittler/Makler. Hypoport bietet diesen eine voll digitalisierte Plattform an, die einen systematischen Beratungsprozess mit dem Kunden, den Versicherungsvergleich, die Sicherstellung aller regulatorischen Vorgaben, das Dokumentenmanagement und – als Basis – die Bestandsführung an. Das Geschäftsmodell beruht dabei auf der Verrechnung einer Gebühr auf Basis der Transaktionen bzw. der Bestandsgröße. Hypoport hat sich als Ziel gesetzt, in den nächsten 10 Jahren einen Marktanteil von 10% am deutschen Vertriebs-Versicherungsmarkt zu erreichen. Das wäre ein Bestandsvolumen von 20 Mrd. Euro. Die daraus resultierenden Umsätze würden etwa 150 Mio. Euro für Hypoport entsprechen. Bei einer möglichen EBIT-Marge von 33% könnte das 50 Mio. EBIT in 2026 für Hypoport bedeuten.

Es ist klar, dass – wenn Hypoport es tatsächlich schafft, diese Ziele zu erreichen – der InsureTech Bereich alleine mindestens so viel Wert wäre wie Hypoport heute als ganze Firma. Und dabei ist Hypoport nicht billig (Marktkapitalisierung über 600 Mio. Euro). Mit einem erwarteten Ergebnis von etwa 5 Euro je Aktie für 2018 beträgt das KGV schon über 25. Da darf man sich nicht erwarten, dass die Berge in den Himmel wachsen. Aber der Hypoport-Kurs kann aufgrund der erwarteten Gewinnentwicklung jedes Jahr um 15%-20% steigen, ohne dass das KGV weiter ansteigt. Das ist auch meine Erwartung – und zwischenzeitliche Kursrücksetzer, wie es sie z.B. im letzten November gegeben hat, würde ich gerne für weitere Zukäufe nutzen.

Der dritte Werttreiber im April war die im Portfolio der Shareholder Value Beteiligungen liegende Washtec AG. Die Washtec ist der weltweit führende Anbieter von Auto-Waschanlagen. Wobei es dabei nicht so sehr um den Verkauf der Anlagen selber, sondern darum geht, im Anschluss die Waschchemie für diese Anlagen zu liefern. Das Modell ist damit ein „Nespresso“-Modell, bei dem die Anlage selber nicht den großen Gewinnbeitrag abliefert, sehr wohl aber die Erträge aus den Verbrauchsmaterialien – und das über viele Jahre.

Wie der längerfristige Chart zeigt, hatte Washtec in der Vergangenheit einige Probleme. Vor allem eine völlig verunglückte USA-Expansion haben lange auf dem Unternehmen gelastet. Im Jahr 2014 haben aber Value-Investoren das Ruder in die Hand genommen. Seit Mitte 2014 fungiert Herr Blaschke als Vorsitzender des Aufsichtsrates. Dieser hatte davor bei Rational eine fast unglaubliche Unternehmensentwicklung realisiert. Und er ist auf besten Weg das bei Washtec zu wiederholen. Auch hier ist das Ende der Fahnenstange trotz Versechsfachung des Kurses noch lange nicht erreicht – obwohl auch hier die momentane Bewertung zur Vorsicht mahnt.

Die beiden letztgenannten Firmen sind fast idealtypische Beispiele dafür, wie man mit Beteiligungen an erfolgreichen Firmen (die im Sinne der Aktionäre geführt werden) sehr viel Wertsteigerung realisieren kann. Und zwar nicht kurzfristig durch Spekulation darüber, ob der Kurs in einer Woche oder einem Monat höher oder tiefer steht. Nein dadurch, dass man in das Unternehmen investiert und über die Jahre an den Erfolgen dieser Unternehmen mitpartizipiert. Es geht nicht darum, jemand „Dümmeren“ zu finden, der einem die Aktien „zu billig“ verkauft und dann einen noch Dümmeren zu finden, der einem die Aktien zu einem überhöhten Preis abkauft. Langfristig geht darum, Firmen zu günstigen Kursen zu finden, bei denen man lange investiert sein möchte und überzeugt ist, dass die Firma in dem Zeitraum eine gute Entwicklung machen wird. Dann wird der Kurs des Unternehmens von selber irgendwann auch diese gute Entwicklung nachvollziehen. Und selbst, wenn man beim Kauf ein wenig zu viel bezahlt hat, gleicht sich das bei einer guten Unternehmensentwicklung in kurzer Zeit wieder aus.

Ich denke die „Investment-Lesson“ von Warren Buffett und Charlie Munger passt sehr gut zu diesem Gedanken. Der Erfolg ist auf der Seite der geduldigen Investoren. „Good things will come to those who (can) wait“. Oder wie Charlie Munger an anderer Stelle gesagt hat: „Wir wissen nicht, wie man schnell reich wird, aber wir wissen wie es langsam geht“.

Mit besten Grüssen

Helmut Fink

—————————————————————————————————————————————————

Investment Lessons by Warren Buffett and Charlie Munger:

Good Things Come to Those Who Wait

No matter how great the talent or efforts, some things just take time. You can’t produce a baby in one month by getting nine women pregnant.