Vermutlich kennen Sie das Problem – man sucht einen Handwerker und weiß nicht, wen man fragen soll. Vor 30 Jahren auf dem Dorf war das unkritisch, aber heute? Befeuert durch den demographischen Wandel und das Wachstum der der städtischen Agglomerationen ist hier ein echter Bedarf entstanden. MyHammer ist eine Internet-Plattform für genau dieses Problem. Und als Internet-Plattform ist das Unternehmen auch als Investment-Case höchst interessant.

Wie funktioniert MyHammer? Handwerker Kunden (d.h. Privatpersonen oder auch Firmen) können Aufträge in diese Plattform einstellen und erhalten Angebote von Handwerkern. An MyHammer sind laut Unternehmen mehr als 23 000 Handwerker im DACH-Raum angeschlossen – mit stark steigender Tendenz. Diese Partner zahlen eine monatliche Gebühr, von der die Plattform lebt. Und das nicht schlecht: Im Jahr 2018 steigerte die Firma die Erlöse um 20 Prozent auf 13,5 Mio. Der Ertrag (EBIT) verbesserte sich überproportional von 1,1 auf 2,1 Millionen Euro.

Was macht MyHammer als investment spannend?

- Einerseits das wachstumsstarke hochskalierbare und konkunkturunabhängige Geschäftsmodell,

- die Bewertung und dann auch

- die Eigentümerstruktur:

1. Das Geschäftmodell:

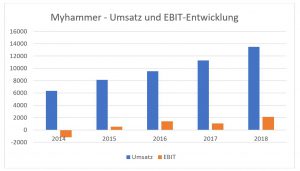

Nachdem MyHammer in der Vergangenheit mit verschiedensten Geschäftsmodellen nicht erfolgreich war (die Grundidee war es, Aufträge zu versteigern), hat die Firma mit dem jetzt umgesetzten Geschäftsmodell in den letzten Jahren richtig Tritt gefasst und ist sehr schön gewachsen:

Der Umsatz hat sich in den letzten 4 Jahren mehr als verdoppelt. Das Ergebnis (EBIT) hat sich von einem Verlust in eine EBIT-Marge von über 15% gewandelt.

Und dabei sind die tatsächlichen Möglichkeiten von MyHammer noch gar nicht offensichtlich in den Zahlen angekommen. Im Moment ist MyHammer ja dabei, das Handwerker-Netzwerk weiter auszubauen. Das bringt viele Fixkosten mit sich. Das letzte Jahr hat aber schon gezeigt, dass mit weiterem Wachstum der Gewinn überproportional zulegen wird. MyHammer kratzt erst an der Oberfläche seiner Verdienstmöglichkeiten. Ende des letzten Jahres hat MyHammer das System umgebaut, sodass eine größere Erfolgskomponente zum Tragen kommt (Fixgebühren bei denen 6 Kontaktaufnahmen für den Handwerker schon inklusive sind). Zudem generiert die Plattform erst in geringem Umfang Zusatzerträge. Das ist ausbaufähig. Jeder zusätzliche Euro wird dann nahezu ohne Zusatzkosten als Betriebsergebnis in der Ertragsrechnung landen.

Eine wichtige Basis für die Beurteilung des Investment-Cases ist die Einschätzung des möglichen langfristigen Grund-Wachstums. MyHammer hat derzeit 23.000 Handwerksbetriebe auf der Plattform. In Summe gibt es allein in Deutschland gut 1 Mio. Handwerksbetriebe – davon dürfte ca. 1/4 für so eine Plattform in Frage kommen (Zahlen lt. Statistik 2016: Bauhandwerk ca. 300 Tsd.). Mit einer Marktdurchdringung von unter 10% besteht deshalb noch viel Wachstumspotential. Dieser Teil des Wachstums ist aber – wie oben schon dargestellt – mit Kosten verbunden (Akquisition der Partner). Die höhere Nutzung der Plattform (durchschnittliche Anzahl Aufträge je Partner „Listings“) wird erst mit Zeitverzögerung zu einer weiteren sehr ertragsstarken Wachstumsphase führen.

Für die Beurteilung der sehr starken Entwicklung in den letzten Jahren muss zusätzlich berücksichtigt werden, dass der Handwerkermarkt ja fast leergefegt ist. D.h. Handwerker haben in dieser konjunkturellen Lage weniger Anreize auf die MyHammer-Plattform zu gehen. Und MyHammer generiert Erträge nur von den Handwerkern – nicht von den Kunden auf der Plattform. Im Umkehrschluss bedeutet das, dass im Falle einer Eintrübung insb. der Baukonjunktur das Wachstum von MyHammer nicht sinken wird, sondern sich sogar noch beschleunigen könnte. Die Kosten von gut 50 Euro je Monat wird ein Betrieb, der auf der Suche nach Aufträgen ist, jedenfalls gerne investieren.

2. Die Bewertung:

MyHammer ist in den letzten Wochen bereits sehr stark im Preis gestiegen. (Der Wert ist allerdings sehr, sehr markteng und es ist nicht möglich größere Stückzahlen selbst bei den jetzigen Preisen zu bekommen). Es stellt sich natürlich die Frage, ob die dargestellten guten Geschäftsaussichten bereits im Preis reflektiert sind?

Bei einem Kurs von 9 Euro beträgt die Marktkapitalisierung etwa 65 Mio. Euro. Schulden sind keine zu berücksichtigen – die offenen Rest-Verbindlichkeiten aus der Zeit der Restrukturierung wurden im Q1 2019 vollständig getilgt. MyHammer hatte in Q1 bereits einen Net-Cash von fast 2 Mio. Wenn man jetzt den Enterprise Value (EV) zum Umsatz ins Verhältnis setzt, dann ergibt sich für 2018 ein Wert von knapp fünf – das ist nicht günstig, aber für ein wachstumsstarkes Geschäftsmodell mit wiederkehrenden Umsätzen auch nicht viel. Wenn man einen Umsatz (Plan) für das Jahr 2019 von 16,2 bis 16,8 Mio. unterstellt (Wachstum von 20% bis 25% YoY), dann sinkt dieser Wert auf vier.

Meine Erwartung ist, dass MyHammer im Jahr 2019 einen Umsatz von etwa 16,5 Mio. machen wird (knapp 25% Wachstum). Die Wachstumsrate wird dann über die Jahre zurückgehen – eine Umsatzverdoppelung über die nächsten 5 Jahre ist aber ein völlig realistisches Szenario.

Die EBIT-Marge beträgt in 2018 gut 15%. Diese ist stark davon abhängig, wie stark MyHammer in Vorleistung geht. Wenn z.B. intensiv Werbung geschaltet wird um End-Kunden auf die Plattform zu bringen, dann wirkt sich das temporär negativ auf die Marge aus, ist aber auch als Investition zu sehen. Ich gehe davon aus, dass in einem eingespielten Zustand – mit dann nur noch kleineren Wachstumsraten von vielleicht 10% – eine EBIT-Marge von 25% absolut realistisch ist. Plattform-Modelle können auch Margen von 40% oder gar 50% erreichen. Dazu kommt, dass MyHammer noch 35 Mio. an ungenutzten Verlustvorträgen (und keine Schulden) hat. D.h. das EBIT wird sich direkt in einen Jahresüberschuss bzw. mittelfristig auch in den Cash-Flow übersetzen. Wenn man jetzt z.B. für das Jahr 2024 einen Umsatz von 30 Mio. mit 25% Marge annimmt, dann würde die heutige Bewertung einem P/S-Ratio von unter 2 und einem KGV von unter 10 entsprechen. Dass dann die Aktie mindestens beim Doppelten des heutigen Kurses liegen würde, ist klar.

Es ist allerdings die Frage, ob MyHammer – in Anbetracht der Eigentümerstruktur – so lange an der Börse sein wird.

3. Die Eigentümerstruktur:

Das Unternehmen gehört zu gut 80% dem US-Konzern InterActiveCorp (IAC) über seine Tochter Homeadvisor. Der Mutterkonzern IAC ist eine Venture-Gesellschaft mit über 20 Mrd. Börsenkapitalisierung, die gezielt in Internet-Geschäftsmodelle im Bereich Medien und Matching investiert (unter anderem gehört Tinder zu IAC). Homeadvisor ist eine Sparte von IAC und Marktführer für Handwerkerportale in verschiedensten Ländern . Die 80%-Beteiligung an Myhammer hat IAC über eine Übernahmeangebot zu 6,50 Euro im Jahre 2016 gekauft.

Wenn ein Unternehmen wie IAC/Homeadvisor bereits 80% an so einer Plattform besitzt, dann ist davon auszugehen, dass dieser Großaktionär die Firma irgendwann zu 100% konsolidieren will. Die Komplettübernahme wäre über ein Übernahmeangebot und dem anschließenden Squeeze-out möglich. So ein Übernahmeangebot wäre jedenfalls ein Zusatzschub für den Kurs der Aktie. Ich kann mir nicht vorstellen, dass IAC mit einem Angebot unter 15 Euro mehr als 10% der Aktien angedient bekommen würde – und das wäre die Untergrenze um einen Squezze-out durchführen zu können.

In Summe ist die Beteiligung an MyHammer für mich damit – trotz der optisch hohen Bewertung – ein sehr attraktives Investment. Das Geschäftsmodell greift, ist skalierbar und kann noch lange sehr stark wachsen. Die Erträge sind bereits jetzt sichtbar, die Profitabilität kann mittelfristig noch noch deutlich steigen. Eine Konjunkturabschwächung würde diese Profitabilität nicht gefährden – im Gegenteil. Das könnte ein Zusatzargument für Handwerker sein auf die Plattform zu gehen. Vor dieser Ausgangslage ist die Zeit für eine Beteiligung am Unternehmen auf der Seite des Investors. Je länger der das Unternehmen begleitet werden kann, umso attraktiver wird ein Exit sein. Und mit dem Großaktionär gibt es einen Beteiligten, der über kurz oder lang das Unternehmen ganz übernehmen will.

Für VERUS wurde in den letzten Monaten ein Bestand aufgebaut. Leider ist die Aktie so markteng, dass so ein Bestandsaufbau nur langsam gemacht werden kann. Aufträge müssen streng limitiert werden.