Das erste Quartal 2019 ist für das VERUS Depot überwiegend positiv verlaufen. Im folgenden ein Update für einige relevante Depotpositionen:

Hypoport:

Zu Hypoport (+23% im lfd. Jahr) habe ich vor einem Monat bereits ein Update gemacht (hier). In der Zwischenzeit ist auch der Geschäftsbericht veröffentlicht worden, der den positiven Eindruck verstärkt hat. Neue Zahlen gibt es im April, wenn die Ergebnisse des ersten Quartals veröffentlicht werden.

Corestate Capital:

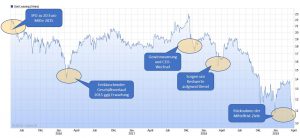

Die markttechnische Situation bei Corestate (24% im lfd. Jahr) hat sich in den letzten 2 Wochen grundlegend geändert.

Während der Kurs von Mitte letzten Jahres von über 50 sich bis Ende 2018 auf 28 fast halbiert hatte, geht es seit zwei Wochen plötzlich auf über 37 Euro nach oben. In meinem letzten Update vom 19. März hatte ich bei Kursen um 30 Euro ja nochmals auf die große fundamentale Unterbewertung der Firma hingewiesen (hier). Und fundamental hat sich auch nichts verändert. Es gibt keine neuen Zahlen gegenüber dem Stand damals und der Geschäftsbericht mit der Bestätigung der Guidance für 2019 war auch schon veröffentlicht.

Verändert hat sich aber die Wahrnehmung der Investoren. Dazu beigetragen hat sicher die Entscheidung der Firma, eigene Aktien am Markt zurückkaufen zu wollen. Die Preisspanne mit einer Obergrenze von 36,80 führt zwar dazu, dass die Firma vermutlich nur ganz wenig Aktien tatsächlich kaufen kann. Die Investoren wissen jetzt aber, dass es einen potentiellen Käufer für bis zu 500 Tsd. Aktien am Markt gibt. Und die Leerverkäufer müssen ja auch noch über 4% der ausstehenden Aktien (ca. 800 Tsd. Stück) kaufen. Darüber hinaus wird am 26. April eine Dividende von 2,5 Euro je Aktie ausgeschüttet werden – die die Leerverkäufer den Haltern der Aktien ersetzen müssen. Das wird ebenfalls sehr teuer für die Leerverkäufer.

Das alles sind Faktoren die technisch dazu führen, dass sich Corestate in den letzten 2 Wochen so gut entwickelt hat. Langfristig kommt es aber auf die unternehmerische Entwicklung von Corestate an. Wenn diese sich in der Form fortsetzt, wie in den letzten Monaten, dann kann man der aktuellen Entwicklung gelassen folgen.

Agfa-Gevaert:

Ein Wert, den ich den VERUS Investoren Anfang des Jahre vorgestellt hatte, ist Agfa-Gevaert (+15% im lfd. Jahr). Agfa hat im März seine Ergebnisse für 2018 veröffentlicht, die – wie erwartet – eher schwach ausgefallen sind. Agfa hat aber auch ein Update zur geplanten Aufspaltung des Unternehmens gegeben.

„The internal technical split-up of the Group in two parts was successfully concluded. January 1, 2019, two new entities emerged within the Agfa-Gevaert Group: Agfa HealthCare and Agfa. The new Agfa HealthCare groups all IT related activities of the former Agfa HealthCare business group. The new Agfa includes the activities of the former Agfa Graphics and Agfa Specialty Products business groups, as well as the Imaging activities of the former Agfa HealthCare business group. This split-up gives both entities the independence to seek partnerships and to take the necessary strategic steps to pursue future profitable growth.

und weiter:

After a strategic options review, the Board of Directors of the Agfa-Gevaert Group has decided to further extend the independence of Agfa HealthCare. In this respect, the Board will be appointing J.P. Morgan as financial advisor.

Damit ist klar, dass es zu tiefgreifenden Veränderungen kommen wird. Die Wert der Health-Care-Sparte wird auf die eine oder andere Weise sichtbar gemacht werden (z.B. Carve out, Verkauf, Spin-off, …) – und JP Morgan ist als M&A Berater mandatiert das professionell zu begleiten. Die nächsten 6 Monate werden hier sehr spannend werden und sollten die verborgenen Werte von Agfa offensichtlicher machen.

Sixt Leasing:

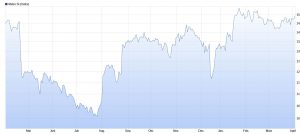

Im Laufe dieses Jahres hat sich Sixt Leasing sehr schlecht entwickelt (-8% seit Jahresbeginn). Die SVB schreibt dazu in ihrem News-Update: „Während Sixt Leasing SE (WKN: A0DPRE) solide Zahlen für das Jahr 2018 präsentieren konnte, wurde der verhaltene Ausblick für das Geschäftsjahr 2019 (Ergebnis auf Vorjahresniveau), sowie eine reduzierte Mittelfrist Prognose, vom Markt sehr negativ aufgenommen.“

Der angesprochene vorsichtige Ausblick und die Rücknahme der Mittelfrist-Prognose sind sicher der Grund, dass Investoren hier die Reißleine ziehen. Sixt Leasing hat damit immerhin bereits wiederholt die Erwartungen nicht erfüllen können.

Nach dem IPO zu 20 Euro im Jahr 2015 fiel der Kurs schnell bis auf 15 Euro zurück, weil die Erwartungen, die beim IPO geschürt wurden, nicht erfüllt wurden. Im Herbst 2017 gab es dann wieder eine Gewinnwarnung und einen CEO-Wechsel. Die Dieselproblematik hat in der Folge den Kurs belastet. Und jetzt hat die Rücknahme der Mittelfrist-Ziele zu einem totalen Vertrauensverlust und einen Rückgang des Kurses auf fast 10 Euro geführt.

Wenn man sich den Chart ansieht, dann könnte man der Meinung sein, dass es Sixt Leasing wirklich schlecht geht. Eine objektive Sichtweise relativiert das sehr stark.

Sixt Leasing hat den Vertragsbestand in den vier Jahren seit dem IPO um 35% gesteigert (Basisjahr 2014 ggü 2018). Der Umsatz ist in diesem Zeitraum um 40% gestiegen. Der Gewinn vor Steuern ist „nur“ um 20% gestiegen und in den letzten Jahren stagniert. Natürlich ist das nicht berauschend, es sollte aber eigentlich kein Grund für eine Halbierung des Unternehmenswertes sein!

Sehen wir uns den Grund für den aktuellen Pessimismus – die Rücknahme der Mittelfristplanung und der Ziele für 2019 – einmal genauer an. Sixt Leasing schreibt:

„Mittelfristplanung: Bis zum Ende des Jahres 2021 erwartet der Vorstand nunmehr einen Konzernvertragsbestand von rund 200.000 Verträgen. Bisher war die Gesellschaft von mehr als 220.000 Verträgen ausgegangen. Die Anpassung beruht insbesondere auf dem niedrigeren Leasing-Neugeschäft im abgelaufenen Geschäftsjahr 2018 sowie auf veränderten Markterwartungen im Geschäftsfeld Online Retail. Gleichwohl rechnet die Gesellschaft mittelfristig weiterhin mit einem sehr starken Wachstum in den Geschäftsfeldern Online Retail und Flottenmanagement.

Für den operativen Konzernumsatz im Geschäftsjahr 2021 strebt das Unternehmen nunmehr einen Wert von rund 650 Mio. Euro. an. Bisher war der Vorstand von einem Zielwert von rund 700 Mio. Euro ausgegangen.

In Bezug auf das Konzernergebnis vor Steuern (EBT) geht der Vorstand für das Geschäftsjahr 2021 nunmehr von einem Wert im Bereich von 40 bis 45 Mio. Euro aus. Der bisherige Zielwert lag bei rund 50 Mio. Euro.

Prognose für die Geschäftsentwicklung im Jahr 2019

Für das laufende Geschäftsjahr 2019 prognostiziert der Vorstand insgesamt eine leichte Steigerung des Konzernvertragsbestands (Stand Ende 2018: 129.700 Verträge) sowie einen operativen Konzernumsatz (2018: 480,5 Mio. Euro) und ein Konzernergebnis vor Steuern (EBT) (2018: 30,5 Mio. Euro) jeweils ungefähr auf dem Niveau des Vorjahres.“

Wenn man sich die Prognose ansieht, dann bedeutet ein Ziel-Vertragsbestand von 200.000 Verträgen, dass man – unter der Annahme einer (gewollten) Stagnation im niedrigmargigen Flotten-Leasing – in den strategischen Wachstumssegmenten Online-Retail (dzt 42 Tsd.) und Flottenmanagement (dzt. 45 Tsd.) in den drei Jahren jeweils um über 80% wachsen will. Auch das Wachstum des Ergebnisses von ca. 30 auf 40-45 Mio. Euro entspricht einem Anstieg von 35% bis 50%.

Diese sehr positiven Perspektiven werden natürlich durch zwei Faktoren relativiert.

- Es stellt sich die Frage, wie glaubwürdig diese Prognosen sind, wenn solche Prognosen in der Vergangenheit nicht eingehalten wurden und

- das Jahr 2019 wird ein sehr Schwieriges sein – es wird dauern, bis dieses Problemjahr ausgewachsen ist.

Vor dem Hintergrund dieser Faktoren ist verständlich, dass Investoren sich von Sixt Leasing abwenden bzw keinen Anlass sehen jetzt einzusteigen. Ein schneller Erfolg ist damit hier nicht zu erwarten.

Mittelfristig gesehen ist eine Beteiligung an Sixt Leasing aus meiner Sicht aber durchaus attraktiv. Die Bewertung von derzeit nur noch 220 Mio. entspricht nur noch dem 7 fachen des Gewinnes vor Steuern im letzten Jahr und würde nur noch dem 5fachen Gewinn im Jahr 2021 entsprechen. Wenn es Sixt Leasing in den nächsten drei Jahren gelingt, die eigenen Prognosen umzusetzen, dann wird der Kurs um mindestens 100% höher stehen, davon ist auszugehen. Dann wird man in drei Jahren ein Wachstumsunternehmen sehen, das strukturell vom Megatrend Mobilität profitiert, im Management von „Flotten für andere“ extrem gut positioniert ist und es geschafft hat, einen Wettbewerbsvorsprung beim Online-Verkauf von Autos aufzubauen.

Die kritische Frage ist halt, ob Sixt Leasing tatsächlich liefern kann und es schafft sich einen Wettbewerbsvorteil zu erarbeiten, der sich in einer verbesserten Marge niederschlägt. Ein neues Management-Team ist am Start, die Rahmenbedingungen sind gegeben. Die Chancen stehen gut, dass Investoren über die nächsten drei Jahre gesehen an einer Wertsteigerung partizipieren können.

Metro AG:

Spannend ist die Situation auch bei Metro (+11% im lfd. Jahr).

Herr Koch – der CEO – treibt den Umbau von Metro in Richtung einer Fokussierung auf den Großhandel energisch voran. Der Verkauf der noch verbliebenen Einzelhandels-Aktivitäten (Real-Supermärkte) steht kurz vor dem Abschluss. Im Markt werden 900 Mio. Erlös dafür kolportiert. (hier) Für das Geschäft in China wird ein Kooperationspartner gesucht – hier ist Alibaba als Partner im Gespräch. Das Russland-Geschäft ist stabilisiert worden. Und der potentielle Übernehmer – Hr. Kretinsky, ein tschechischer Milliardär – hat sich seine Optionen bis Ende Juni verlängern lassen (hier). Ein Übernahmeangebot müsste laut Gesetz im Minimum bei knapp 15 Euro – dem Durchschnittskurs der letzten Monate – liegen. Wenn Herr Kretinsky die Optionen zieht (wovon ich ausgehe), dann muss er ein solches Angebot machen. Der Kurs ist damit bei ca. 15 Euro sehr gut abgesichert – mit kurzfristigem Upside-Potential, wenn die laufenden Verhandlungen mit guten Ergebnissen abgeschlossen werden können.

Secunet Securitiy Network AG:

Und zum Schluss noch die Einschätzung des SVB zu Secunet – ihrer größten Portfolioposition: Secunet „veröffentlichte im Berichtsmonat März Ihre Zahlen für das Geschäftsjahr 2018. Während die abgelaufenen Zahlen im Rahmen der Erwartungen waren, überraschte die deutlich höhere Ausschüttung und der sehr hohe Auftragsbestand. Vom gewohnt „depressiven“ Ausblick für das folgende Geschäftsjahr ließen sich nur wenige Marktteilnehmer irritieren.“

Secunet ist ein ganz tolles Unternehmen das langfristig an Wert gewinnen wird. Secunet ist aber auch ein Beispiel, dass die Bewertung die Investoren einem Unternehmen zubilligen, sehr stark schwanken kann.

Ich hatte darauf ja schon vor 2 Jahren hingewiesen (vgl. hier). Ich hatte damals geschrieben:

„Jetzt Anfang 2017 steht der Kurs bei 65 Euro – was einem Unternehmenswert von 420 Mio. entspricht. Der Umsatz betrug im Jahr 2016 Euro 116 Mio. Dieser wird zwar weiterhin stark ansteigen. Aber wenn man z.B. einen Anstieg von 20% auf 140 Mio. in 2017 annimmt, dann entspricht die heutige Marktkapitalisierung wieder dem 3fachen des Plan-Umsatzes des Jahres 2017.“

In der Zwischenzeit sprechen wir von einem Planumsatz für 2019 von 190 Mio. Und der Kurs? Der hatte sich nach meinem Update zuerst um fast 30% bis auf 47 Euro abgeschwächt. In der Folge ist er dann von dem Niveau aus bis Mitte 2108 auf 130 Euro gestiegen. Das ist eine fast Verdreifachung vom Tief in zwei Jahren. Zum Jahresende 2018 ist der Kurs dann wieder um 35% auf fast 80 Euro zurückgegangen. Und alle diese Kursschwankungen erfolgten ohne negative Meldungen vom Unternehmen. Wenn man den 3-fachen Jahresumsatz als Referenzgröße in den Chart einzeichnet (hier in roten Balken), dann sieht man deutlich, dass es beständig nach oben geht. Es ist nur die Einschätzung der Investoren, die sich ändert.

In der Zwischenzeit sprechen wir von einem Planumsatz für 2019 von 190 Mio. Und der Kurs? Der hatte sich nach meinem Update zuerst um fast 30% bis auf 47 Euro abgeschwächt. In der Folge ist er dann von dem Niveau aus bis Mitte 2108 auf 130 Euro gestiegen. Das ist eine fast Verdreifachung vom Tief in zwei Jahren. Zum Jahresende 2018 ist der Kurs dann wieder um 35% auf fast 80 Euro zurückgegangen. Und alle diese Kursschwankungen erfolgten ohne negative Meldungen vom Unternehmen. Wenn man den 3-fachen Jahresumsatz als Referenzgröße in den Chart einzeichnet (hier in roten Balken), dann sieht man deutlich, dass es beständig nach oben geht. Es ist nur die Einschätzung der Investoren, die sich ändert.

Wichtig ist damit auch hier, dass die fundamentale Entwicklung des Unternehmens stimmt, dann relativeren sich Preise sehr schnell. Diese Feststellung passt sehr gut zu dem, was ich vor zwei Jahren im Investorenbrief im Zusammenhang mit dem Secunet-Update geschrieben hatte (hier).

„In der VERUS Capital Partners AG versuche ich dieser Philosopie treu zu bleiben und in Unternehmen zu investieren, die langfristig eine positive Entwicklung aufweisen sollten.

Die Erwartung darf aber nicht sein, dass sich das immer sofort in steigenden Kursen niederschlägt. Ich hatte bisher sicher auch ein Quentchen Glück, dass der innere Wert schon in so kurzer Zeit so stark angestiegen ist. Man darf nicht die Erwartung haben, dass es immer so weitergeht. Langfristig bin ich aber überzeugt, dass die Investition in VERUS sich für alle Investoren in einer überdurchschnittlichen Rendite niederschlagen wird. Insbesondere auch deshalb, weil wir – anders als ein Fonds – mögliche Down-Phasen auch voll investiert durchtauchen können, wenn wir weiterhin von der Qualität der Unternehmen, an denen wir beteiligt sind, glauben.“

Im letzten Jahr hat das Quentchen Glück leider ein wenig gefehlt. Die Philosophie und die langfristig damit zu erwartenden Ergebnisse sind aber gleich geblieben.

—————————————————————————————————————–

Investment Lessons by Warren Buffett and Charlie Munger:

“The big money is not in the buying or the selling, but in the waiting.”

und aus dem letzten Investoren-Brief

“Over time, investment performance converges with business performance.”