Ich vertrete die These: Aktien sind nicht (zu) teuer, sondern im historischen Vergleich sogar günstig.

Ja, der S&P 500 – der gewichtigste Index der Welt – hat gerade ein All-time-High erreicht. Die meisten Börsen sind in diesem Jahr schon sehr gut gelaufen. TecDax, DAX, SMI, Euro Stoxx 50, sie alle sind etwa 20% vorangekommen. Da stellen sich viele Anleger natürlich die Frage, ob das so weitergehen kann oder ob nicht schon bald der nächste Absturz droht? Crash-Propheten gibt es ja viele. Und Anlässe sich Sorgen zu machen erst recht. Der Handelsstreit, die sich abschwächende Konjunktur, der Brexit, Kriegsgefahr am Golf, … alles sehr valide und reale Gefahren für die Entwicklung an den Märkten.

Und trotzdem: Wer sich von solchen Stimmungen leiten lässt, der verschenkt Rendite. Und das ist nicht nur eine Behauptung – sie lässt sich wissenschaftlich belegen. Und der erfolgreichste Anleger der Welt sieht das auch so. Warren Buffett sagte im Mai auf der Hauptversamlung von Berkshire Hathaway: «Aktien sind lächerlich billig, wenn man eine Anleihenrendite über dreissig Jahre von 3% für sinnvoll hält.» Und ich würde für Europa ergänzen – „und sie sind noch viel günstiger, wenn man 0% Rendite über 30 Jahre für sinnvoll hält.“ Und das gilt nicht nur für die Schweiz. Die 30-jährigen Bundesanleihen rentieren derzeit mit 0,22%! Österreich hat kürzlich eine 100-jährige Anleihe mit gerade mal 1,17% Rendite erfolgreich emmittiert! Wenn man bedenkt, dass vor 100 Jahre gerade der erste Weltkrieg zu Ende war und fließendes Wasser und Strom für die viele Menschen noch Zukunftsmusik war, dann kann man sich vorstellen, dass sich bis zur Rückzahlung dieser Anleihe noch viel verändern wird.

Die Anleiherenditen sind damit auf bisher für unmöglich gehaltene Niveaus gesunken. Im Gegenzug ist die sogenannte „Aktienrisikoprämie“ so hoch, wie selten zuvor. Diese Aktienrisikoprämie ist der Renditevorteil, den man als Anleger erhält, in „unsichere“ Aktien statt in garantierte Staatsanleihen zu investieren. Unsicherheit ist hier als Volatiliät zu verstehen. Ja, Aktien sind volatil. Ja, es kommt immer wieder vor, dass der Wert der Aktien an der Börse um 30% oder auch einmal 50% sinkt. Aber langfristig ist die Wertsteigerung durch die Beteiligung an Unternehmen viel höher, als die Rendite als Anleihe-Gläubiger eines Staates. (Und es ist keineswegs so, dass alle Staaten ihre Schulden immer zurückbezahlt haben bzw. ist nicht anzunehmen, dass in Zukunft alle Schulden ohne Inflationseffekte bedient werden können).

Ich denke, dass es für Anleger extrem wichtig ist dieses Konzept zu verstehen: Als Investor in Unternehmen, bin ich an der Produktivitätssteigerung der Wirtschaft beteiligt. Wir wissen nicht, was in 100 Jahren sein wird. Als Aktionär nehme ich aber an allen technischen Entwicklungen und Steigerung des Wohlstandes teil und ich bekomme die negativen Auswirkungen der Inflation abgedeckt. Dagegen bekomme ich als Anleihegläubiger später gerade einmal mein Nominale zurück, das dann vermutlich nur noch einen Bruchteil des heutigen Geldwertes haben wird.

Dieser Zusammenhang – dass sich die Beteiligung an der Wirtschaft viel stärker rentiert, als die Funktion als Gläubiger eines Staates – galt natürlich auch in der Vergangenheit. Und das kann man auch nachweisen.

Nehmen wir als Beispiel die Aktienperformance – einschliesslich Dividenden – gegenüber Staatsanleihen an den Börsen in den USA und der Schweiz. (Die Zahlen der Überrendite werden geglättet, in dem jeweils die Performancedurchschnitte über die vergangenen zehn Jahre verwendet werden. Quelle: Finanz und Wirtschaft)

Man kann aus den Grafiken sehr leicht erkennen:

- Über 10 Jahre gesehen, kommt es nur in extremen Ausnahmefällen vor, dass die Rendite für Aktien-Anleger negativ ist. Aktien sind damit – über 10 Jahre gesehen – genauso „sicher“ wie Anleihen (wenn man Unsicherheit mit Volatiliät gleichsetzt).

- Die Über-Rendite der Aktien gegenüber den Staatsanleihen ist in (geschätzt) 80% der Zeit positiv. Nur über kurze Zeitspannen liegt die blaue Linie unter Null (d.h. in der Zeit hätte man als Anleiheinvestor die Nase vorne gehabt).

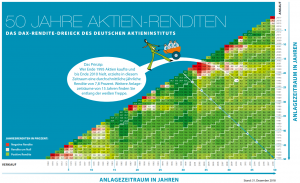

Ein ähnliches Bild ergibt sich, wenn man sich die langfristigen Renditen z.B. im DAX ansieht. Das Renditedreieck von 1969 bis 2018 zeigt folgendes Bild (Quelle Deutsches Aktieninstitut):

Über 50 Jahre hat man im DAX 7% Rendite erwirtschaftet (Feld ganz unten rechts). Natürlich gab es schlechte Einstiegszeitpunkte – die roten Felder im ersten Jahr (äussere Diagonale) sind doch relativ häufig. Je länger man aber dabei ist, desto „sicherer“ wird die Rendite.

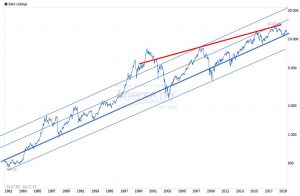

Vielleicht noch etwas eingängiger ist der Langfrist-Chart des Dax seit 1980. Dieser verzeichnete sehr hohe Schwankungen. Wenn man zum Hoch während der Euphorie der Internet-Blase einstieg, musste man sehr lange warten, bis man wieder positive Renditen gesehen hat. Wer dagegen drei Jahre später – als Weltuntergangs-Stimmung herrschte Aktien gekauft hat, hat eine spektakuläre Performance erlebt. Diese Ein- oder Ausstiegspunkte vorherzusagen ist aber unmöglich. (Ausser, dass man – wie Warren Buffett sagt – dann ängstlich sein soll, wenn alle euphorisch sind, und dann gierig, wenn alle Mitmenschen Aktieninvestments für verrückt halten).

Langfristig viel wichtiger als der richtige Einstiegszeitpunkt ist die Grundrichtung – und die zeigt eindeutig nach oben. Der Anstieg der blauen Geraden ist im übrigen 7,8% p.a. Auch wenn man unterstellt, dass aufgrund des niedrigeren Zinsniveaus sich dieser Anstieg in den letzten 10 Jahren verflacht hat (vgl. rote Linie), so entspricht dieser Grundanstieg immer noch einer Rendite von 5,3% p.a.

Vor die Alternative gestellt entweder 0,22% für die nächsten 30 Jahre „sicher“ zu bekommen oder eine Rendite von 5% bis 8% p.a. unter Inkaufnahme von hohen Schwankungen, weiß ich welche Alternative besser ist.

Nun kann man natürlich einwenden, dass dies Vergangenheitsbetrachtungen sind, die nicht unbedingt für die Zukunft ebenfalls eintreffen müssen.

Ja, das ist richtig. Es gibt genau deshalb aber auch Berechnungen und Schätzungen der aktuellen Aktienrisikoprämie. Und zwar nicht auf Basis der in der Vergangenheit beobachteten Überrendite, sondern auf Basis aktueller Daten wie Gewinnrenditen, Wirtschaftswachstum, Analystenschätzungen etc.

Laut dem «Bewertungs-Papst» Aswath Damodaran, Professor an der New York University beträgt die Aktienrisikoprämie für den amerikanischen Index derzeit knapp 6%. Analysten von Société Générale sehen für die USA statt der Risikoprämie von knapp 6% von Damodaran nur 4,5%. Das ist aber immer noch höher als die von SocGen betrachtete historische Prämie von 3,9%. Aktien in Europa haben mit 6% lt. SocGen wegen der geringen Anleihenrenditen eine um 1,5%-Punkte höhere Aktienrisikorendite als die USA. Die Prämie für schweizerische Aktien notiert laut dieser Analyse leicht darunter auf 5,7%. Auch das ist deutlich höher als der historische Durchschnitt von 3,6%.

Alle diese Analysen kommen damit zum Ergebnis, dass eine Investition heute in europäische Aktien langfristig eine Überrendite von 5%-6% gegenüber Anleihen bringen sollte und dass dieser Risikoaufschlag heute weit über den langjährigen Durchschnitt liegt.

Das deckt sich mit der bereits dargestellten Tatsache, dass ein Aktieninvestor an der Produktivität der Wirtschaft beteiligt ist, und gleichzeitig eine Inflationsabgeltung bekommt. Über den Einsatz von günstigem Fremdkapital in den Unternehmen sind darüber hinaus diese Effekte noch gehebelt (Leverage-Faktor auf die Eigenkapitalrentabilität) und für den Aktionär verstärkt.

In Summe: Wer langfristig sein Vermögen erhalten und steigern will, der kommt an der Beteiligung an Unternehmen nicht vorbei. Das gilt heute – das galt aber schon immer.

Wenn man sich die Liste der reichsten Menschen bzw. Familien ansieht, dann wird schnell deutlich: Von ein paar wenigen Royals (inkl. solchen Staatsoberhäuptern, die sich in ihren Ländern so aufführen, als würde ihnen das Land gehören), Ausnahmekünstlern und Sportlern in den hinteren Rängen abgesehen, tummeln sich da nur Unternehmer bzw. Nachkommen von diesen. Die meisten davon sind durch die Konzentration auf ein einzelnes Unternehmen reich geworden. Jeff Bezos (Amazon) oder Bill Gates (Microsoft) sind da die bekanntesten Vertreter. Es gibt aber auch Investoren, die nicht nur durch die Beteiligung an einem Unternehmen, sondern durch unterschiedliche Investments reich geworden sind. Warren Buffett ist da sicher das beste Beispiel. Bekannte Beispiele in der Schweiz wären z.B. Martin Ebner oder Michael Piper.

Wer jedenfalls nicht dabei ist: Spekulanten, die mit Zocken ihr Geld verdient haben oder Crash-Propheten, die voraussagen können, wann die Börse einen Einbruch erleben wird. Das spricht dafür, dass diese Wege nicht wirklich erfolgversprechend für die Vermögensvermehrung sind.

Was natürlich nicht verschwiegen werden darf: Die wirklich erfolgreichen Investoren und Unternehmer haben sich nicht nur am Durchschnitt der Wertentwicklung der Börse beteiligt, sondern haben von spektakuläre Wertsteigerungen in extrem erfolgreichen Unternehmen profitiert. Die Kunst des überdurchschnittlichen Investors ist es, solche Unternehmen frühzeitig zu finden und die langfristig Reise mitzumachen. Dass das nicht einfach ist, ist klar – wenn es aber zumindest zum Teil gelingt, dann ist es für die Investoren sehr, sehr attraktiv. (Wir bei VERUS arbeiten daran, genau das zu schaffen. Bei Betrachtung der Wertentwicklung seit Auflage ist es auch gelungen – in den letzten 12 Monaten aber leider nicht.)

In Summe kann man sicher sagen:

- Aktien werden auch auf die nächsten 10 bis 30 Jahre die deutlich bessere Anlageform als Anleihen sein.

- Die Wahrscheinlichkeit, dass die Rendite über 5% p.a. sein wird, ist relativ hoch. Die Wahrscheinlichkeit, dass die Rendite negativ ist, ist sehr klein.

- Dass Sie mit einer Anleiheinvestition über 10 bis 30 Jahre kaufkraftbereinigt Verluste machen werden, ist dagegen so gut wie sicher.

- Wenn ein Investor es schafft über der Benchmark abzuschneiden, dann sind spektakuläre Wertsteigerungen die Folge. Eine Rendite von 7% p.a. führt in 30 Jahren zu mehr als einer Versiebenfachung des Vermögens. Bei 10% ist es schon 17-fach und bei 12% p.a. Rendite eine Verdreissigfachung des Vermögens.

Das Vermögen halten und vermehren können Sie damit nur mit einer Beteiligung am unternehmerischen Produktivkapital. Den „richtigen“ Einstiegszeitpunkt voraussagen kann niemand – wer aber NICHT in Unternehmen investiert, wird „mit Sicherheit“ Geld verlieren. Börsenlegende André Kostolany sagte ja einmal treffend: „Wer gut essen will, kauft Aktien; wer gut schlafen will, kauft Anleihen“. Heute müsste man sagen: „Wer die Zeit und die Nerven hat, langfristig zu investieren, kauft Aktien, wer die Schwankungen vermeiden will, muss Vermögensverluste in Kauf nehmen.