![]()

Im Juni 2019 hatte ich einen Beitrag zu MyHammer geschrieben. In der Zwischenzeit hat sich MyHammer operativ sehr gut entwickelt. Das hat sich (bis vor kurzem) auch am Kurs widergespiegelt, der in der Zeit von 8,5 auf über 26 Euro gestiegen war. In den letzten Wochen ist der Kurs von MyHammer aber stark unter Druck gekommen und um ein Drittel von 26 auf 17,5 gefallen.

Der Grund dafür liegt in der Ankündigung des Großaktionärs (Angi Homeservices – im folgenden Angi) MyHammer AG mit der nicht gelisteten Instapro II zu verschmelzen. In dieser Instapro II sind die Schwesterfirmen von MyHammer, die „Werkspot B.V.„(Niederlande), „Home Advisor Limited (Vereinigtes Königreich), und „Travaux.com“ (Frankreich) gebündelt, die die digitalen Marktplätze für Handwerkerleistungen in den Niederlanden, im Vereinigten Königreich und in Frankreich betreiben.

Mit der Verschmelzung auf diese Instapro II verschwindet die Handelbarkeit der Aktie – was viele Investoren nicht wollen und deshalb MyHammer jetzt „um jeden Preis“ verkaufen, solange das noch geht.

Diese Entwicklung ist für die Aktionäre natürlich enttäuschend, weil die Erwartung bei vielen Investoren da war, dass Angi einen Squeeze-out machen würde und damit alle Investoren eine von einem Gericht festgelegte Abfindung bekommen würden. Davor hätte Angi sich noch ein paar Prozent der Aktien kaufen müssen, was noch einmal kursstützend gewesen wäre. Trotzdem kommt die Verschmelzung jetzt nicht überraschend – Angi hatte das angekündigt und das auch in direkten Gesprächen mit dem Management bestätigt.

Der jetzt gewählte Weg ist für Angi rechtlich komplex – aber durchaus gangbar. Jeder Aktionär von MyHammer wird damit Aktionär der nicht gelisteten Instapro II. Und es gibt die berechtigte Hoffnung, dass diese Gesellschaft in absehbarer Zeit (ich rechne mit 2-3 Jahren) wieder an die Börse gebracht wird. Wenn sich die Gesellschaft bis dahin gut entwickelt, dann könnte das auch sehr lukrativ sein. Dann würde man von der guten Entwicklung in der Zwischenzeit voll profitieren. Die zu befürchtende Alternative ist, dass man vor diesem Börsengang über eine Squeeze out aus der Instapro II „hinausgedrängt“ wird. Dann erfolgt die Bewertung auf Basis der Zahlen der Instapro II. Unter der Voraussetzung, dass das Umtauschverhältnis jetzt fair gewählt wird (dazu später mehr), wäre auch das aber nicht so schlecht, weil man dann auch die ganzen Synergien aus dem Zusammenschluss der Ländergesellschaften in den Wert einrechnen müsste. Der Wert müsste also (zumindest theoretisch) höher sein, als wenn man direkt aus MyHammer einen Squeeze-out gemacht hätte. Vor diesem Hintergrund muss man sich als langfristig agierender Mit-Eigentümer, der an das Geschäftsmodell glaubt, eigentlich keine großen Gedanken machen.

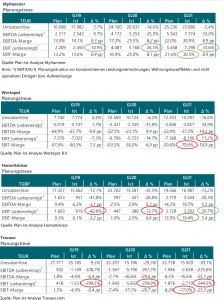

Diese Schlussfolgerung gilt allerdings nur dann, wenn die Entwicklung des verschmolzenen Unternehmens nach der Verschmelzung zumindest so gut ist, wie mit MyHammer alleine und dass es ein faires Umtauschverhältnis gibt. Und da gibt es schon einige Warnlampen, die aus dem vorgelegten Gutachten ablesbar sind. Sehen wir uns einmal die Geschäftsergebnisse der letzten drei Jahre an:

MyHammer hat geglänzt. Der Umsatz ist von 18 auf 24 Mio. gestiegen. Die EBIT-Marge ist auf über 30% gestiegen und die Ertrags-Planzahlen wurden jedes Jahr weit übertroffen.

Bei den Instapro II Gesellschaften sieht das ganz anders aus:

- Werkspot hat ein katastrophales Ergebnis in 2021 gehabt. Der Umsatz ist um 17% auf 10,2 Mio. eingebrochen und die EBIT-Marge beträgt minus 80%!

- HomeAdvisor hatte in den letzten Jahren die Pläne nie erfüllen können und lag immer unter den Umsatzzielen. Nur beim Ergebnis 2021 gab es eine positive Entwicklung mit einer Marge von 19,4% und einem besseren EBIT als geplant.

- Travaux hat die Umsatzziele ebenfalls nie erreichen können. Im letzten Geschäftsjahr sind diese sogar um über 30% eingebrochen. Die Zielerreichung beim Ergebnis war ebenfalls immer extrem weit weg von dem was geplant worden war. Und die Marge war immer negativ – minus 17% in 2021.

Trotzdem wird das Umtauschverhältnis mit 9 Instapro II Aktien für 14 MyHammer Aktien festgelegt. D.h. die MyHammer-Aktionär erhalten nur 39% am Gesamtunternehmen, obwohl sie schon vom Umsatz her fast so viel zur Party beisteuern (35%). Und vom Ertrag ist gar nicht zu sprechen – dem EBIT von 7,2 Mio. von MyHammer steht ein negatives EBIT der drei anderen Gesellschaften in Höhe von 7,6 Mio. gegenüber. Da sollen diese drei Verlust-Gesellschaften fast 50% mehr wert sein, als die Ertragsperle MyHammer?

Das Bewertungsgutachten geht (richtigerweise) von der Zukunft aus. Aber davon auszugehen, dass die Ertragskraft von MyHammer bezogen auf die Marge nur noch marginal ansteigt und bei den anderen Gesellschaften davon auszugehen, dass diese innerhalb weniger Jahre ein ähnliche Ertragskraft haben werden, ist natürlich im Sinne des Großaktionärs. Es würde viel zu weit gehen hier auf das Gutachten im Detail einzugehen. Hier kann man nur die großen Linien aufzeigen – und diese deuten für mich darauf hin, dass man hier im Zweifel die Annahmen immer im Sinne des Großaktionärs getroffen hat.

Was heißt das jetzt für den MyHammer-Aktionär? Meine Empfehlung ist dabei zu bleiben. Es gibt mehrere Argumente dafür bzw. zwei Absicherungen für die MyHammer-Aktionäre:

- Das Umtauschverhältnis wird gerichtlich überprüft werden. D.h. wenn das Gericht zur Erkenntnis kommt, dass das Gutachten ungerechtfertigt zum Vorteil der Instapro II ist, dann wird es einen Wertausgleich in Form einer Barzahlung für die MyHammer-Aktionäre geben. Das Umtauschverhältnis wird dadurch zwar nicht geändert – man bekommt nicht mehr Aktien an der neuen Gesellschaft. Aber der wirtschaftliche Schaden wird ausgeglichen werden. Man muss sich hier aber auf eine jahrelange Wartezeit (die allerdings mit einer Verzinsung von 5% über dem Referenzzinssatz versüßt wird) einstellen.

- Wenn es im Anschluss an die Verschmelzung zeitnah zu einem Squeeze-out kommt, dann sind die 20,22 Euro je Aktie im Wertgutachten die Untergrenze. Theoretisch müssen auch zusätzliche Synergie-Ersparnisse eingerechnet werden, die aus der Verschmelzung entstehen.

- Wenn es keinen Squeeze-out gibt, dann bleibt man an der gemeinsamen Unternehmung beteiligt. Auch wenn der Großaktionär jetzt versucht die Transaktion möglichst vorteilhaft für ihn zu gestalten – dieser Großaktionär ist eine große amerikanische börsennotierte Gesellschaft, die die Instapro II weiterentwickeln will und vermutlich auch kann. Hier geht es nicht darum, dass sich jemand privat etwas „unter den Nagel reißen“ will. Man hat einen Eigentümer, der die Gesellschaft wertvoller machen will und der über kurz oder lang eine Exit-Möglichkeit für die Minderheitsaktionäre schaffen wird. Wenn das nicht der Squeeze-out ist, dann ist es vermutlich eine Börsennotierung, oder ein Umtausch in Aktien der Muttergesellschaft.

Ein Verkauf von MyHammer-Aktien zu 17 Euro ergibt vor diesem Hintergrund jedenfalls keinen ökonomischen Sinn, außer man glaubt nicht an die positive Zukunft der Heimwerker-Plattform. Dann hätte man aber früher verkaufen müssen.