Was ist der größte Fehler bei der Anlage in Aktien? Dann, wenn man in eine Aktie investiert und diese dann in der Folge an Wert verliert?

Das ist natürlich ein Fehler – zumindest in den Fällen, in denen sich auch das Unternehmen schlechter entwickelt, als man das erwartet hat. Diese Art von Fehler ist aber nur die eine Seite der Medaille. Schon Warren Buffett und Charlie Munger haben die „Mistakes of Omission“ als die folgenreichsten Fehler beim Investieren bezeichnet. Damit ist gemeint, dass man Dinge nicht tut (oder kauft bei der Aktienanlage), die man kaufen hätte sollen. Diese Fehler sieht man dann zwar nicht direkt in den Depotergebnissen, aber es sind echte Opportunitätskosten für den Anleger.

Charlie Munger gibt ein schönes Beispiel dafür, das ich euch nicht vorenthalten möchte:

„Practically everywhere in life, .. what really costs, … are the blown opportunities. When I was somewhat younger, I was offered 300 shares of Belridge Oil. Any idiot could’ve told there was no possibility of losing money, and a large possibility of making money. I bought it. The guy called me back three days later, and offered me 1,500 more shares. But this time, I had to sell something to buy the damn Belridge Oil. That mistake, if you traced it through, has cost me $200 million. And it was all because I had to go to a slight inconvenience and sell something. Berkshire does that kind of thing, too. We never get over it.“

Wenn ich die VERUS-Performance im Jahr 2020 betrachte, dann sehe ich neben dem Anstieg des inneren Wertes um gut 11% auch die „Mistakes of Omission“, die eine deutlich bessere Performance ermöglicht hätten. Und damit meine ich nicht, dass man im Nachhinein immer gescheiter ist. (Natürlich wäre es aus heutiger Sicht nicht schlecht gewesen z.B. Tesla zu kaufen (über 600% plus in 2020) – aber Tesla wäre nie in meine Anlagekategorie gefallen). Ich beziehe mich auf Unternehmen, in die ich in anderem Zusammenhang konkret investiert habe und die auch für VERUS eine Option gewesen wären.

Ich nehme schon seit über 14 Jahren an einem Depotwettstreit bei stw-Börse (mit einem öffentlich nachvollziehbaren Muster-Depot teil (vgl. stw-boerse.de ). Dort lag die Performance meines Depots („Helmut´s Depot“) im Jahr 2020 bei 55% Wertzuwachs. Die Depotausrichtung dort ist aber gar nicht so unterschiedlich zum VERUS-Depot. Es stellt sich also die Frage, weshalb der große Performanceunterschied?

- Die ehemaligen VERUS-Werte Corestate und Metro sind bei stw-Börse (nach Teil-Verkäufen) in kleinem Volumen noch im Depot. Diese haben aber eine negative Performance gebracht (und sich als Unternehmen schlecht entwickelt). Auch wenn sich bei Metro jetzt ggf. wieder Chancen ergeben – der Verkauf bei VERUS war damit jedenfalls richtig.

- Einige Werte sind schon seit Jahren im stw-Depot und waren entsprechend gestiegen. Ein Kauf für VERUS erschien damit vom Zeitpunkt her nicht optimal.

Groupo MutuiOnline

- Bei MutuiOnline (einer führende Vergleichs- und Vermittlungsplattform in Italien für Versicherungen und Hypotheken sowie BPO-Anbieter in erster Linie für Versicherungen – vgl. hier) hatte ich das so eingeschätzt. Und das war aus heutiger Sicht eindeutig ein Fehler.

Obwohl sich der Kurs von Euro 8,6 im Jahr 2016 auf knapp 20 Euro bis Ende 2019 bereits vervierfacht hatte, ist der Wert einer Aktie des Unternehmens im Jahr 2020 nochmals um 75% auf 34 Euro gestiegen. MutuiOnline ist damit ein klassisches Beispiel, dass man sehr erfolgreiche Unternehmen nicht verkaufen sollte, auch wenn die Kurse stark gestiegen sind. Und MutuiOnline ist nicht nur wachstumsstark (fast 25% p.a. über die letzten 8 Jahre) sondern gleichzeitig ertragsstark. Die Nettomarge beträgt schon fast 20%. Die heutige Bewertung entspricht aber schon 6x Umsatz. Ein Neueinstieg auf dem Niveau bietet sich mehr nicht an. Trotzdem – für 2020 – war es ein „Mistake of Omission“

Obwohl sich der Kurs von Euro 8,6 im Jahr 2016 auf knapp 20 Euro bis Ende 2019 bereits vervierfacht hatte, ist der Wert einer Aktie des Unternehmens im Jahr 2020 nochmals um 75% auf 34 Euro gestiegen. MutuiOnline ist damit ein klassisches Beispiel, dass man sehr erfolgreiche Unternehmen nicht verkaufen sollte, auch wenn die Kurse stark gestiegen sind. Und MutuiOnline ist nicht nur wachstumsstark (fast 25% p.a. über die letzten 8 Jahre) sondern gleichzeitig ertragsstark. Die Nettomarge beträgt schon fast 20%. Die heutige Bewertung entspricht aber schon 6x Umsatz. Ein Neueinstieg auf dem Niveau bietet sich mehr nicht an. Trotzdem – für 2020 – war es ein „Mistake of Omission“

Den größten Unterschied in der Performance zum stw-Depot machten aber Unternehmen aus, die ich für VERUS als zu klein bzw. zu spekulativ eingeschätzt hatte.

Zwei Beispiele:

Endor

- Endor lieferte den größten Wertbeitrag im stw-Depot. Das Unternehmen ist ein Produzent von e-Sports-Zubehör in Landshut, das mit der Marke Fanatec im Premium-Segment tätig ist. (vgl. Endor AG). Endor wird an der Regionalbörse München gehandelt und ist als kleines Unternehmen natürlich viel weniger transparent als „klassische Börsentitel“.

Auch Endor hatte sich in den drei Jahren seit dem Kauf Anfang 2017 auf einen Kurs von 34 Euro vervierfacht. Die Börsenkapitalisierung von Endor war damit bereits von 18 Mio. (Anfang 2017) auf 70 Mio. (Ende 2019) angestiegen. Trotzdem stieg der Kurs im ersten Halbjahr 2020 nochmals um 400%! So ein „Versechzehnfacher“ innerhalb von 3,5 Jahren kann einem Depot natürlich einen extrem starken Schub geben (wenn man nicht nach den ersten 50% bereits verkauft!). Heute hat Endor eine Marktkapitalisierung von 240 Mio. bei einem Umsatz von (geschätzt) 80 Mio. in 2020. Wenn Endor auch 2021 den Umsatz z.B. um 50% steigern kann, wäre das ein Preis-Umsatzverhältnis von 2. Wenn man eine entsprechende Profitabilität erreicht, dann wäre das gar nicht so viel. Da muss man aber bedenken, dass Endor das Wachstum (Umsatz verzehnfacht in den letzten 8 Jahren!) auch organisatorisch verkraften muss. Es wäre keine Überraschung, wenn da dann und wann auch etwas schiefgeht oder größere Kostenschübe verkraftet werden müssen. Endor ist damit natürlich immer noch relativ spekulativ. In 2019 wurde aber schon eine Ergebnis-Marge von 10% geschafft. Das KGV auf Basis der Ergebnisse 2019 liegt damit bei 30. Für einen Marktführer in einer Nische wie das Endor ist, der die nächsten Jahre mit 30%+ wachsen kann, ist das absolut vertretbar. Wenn das Unternehmen sich so weiterentwickelt, dann kann der Kurs sich in den nächsten paar Jahren locker nochmals verdoppeln.

Auch Endor hatte sich in den drei Jahren seit dem Kauf Anfang 2017 auf einen Kurs von 34 Euro vervierfacht. Die Börsenkapitalisierung von Endor war damit bereits von 18 Mio. (Anfang 2017) auf 70 Mio. (Ende 2019) angestiegen. Trotzdem stieg der Kurs im ersten Halbjahr 2020 nochmals um 400%! So ein „Versechzehnfacher“ innerhalb von 3,5 Jahren kann einem Depot natürlich einen extrem starken Schub geben (wenn man nicht nach den ersten 50% bereits verkauft!). Heute hat Endor eine Marktkapitalisierung von 240 Mio. bei einem Umsatz von (geschätzt) 80 Mio. in 2020. Wenn Endor auch 2021 den Umsatz z.B. um 50% steigern kann, wäre das ein Preis-Umsatzverhältnis von 2. Wenn man eine entsprechende Profitabilität erreicht, dann wäre das gar nicht so viel. Da muss man aber bedenken, dass Endor das Wachstum (Umsatz verzehnfacht in den letzten 8 Jahren!) auch organisatorisch verkraften muss. Es wäre keine Überraschung, wenn da dann und wann auch etwas schiefgeht oder größere Kostenschübe verkraftet werden müssen. Endor ist damit natürlich immer noch relativ spekulativ. In 2019 wurde aber schon eine Ergebnis-Marge von 10% geschafft. Das KGV auf Basis der Ergebnisse 2019 liegt damit bei 30. Für einen Marktführer in einer Nische wie das Endor ist, der die nächsten Jahre mit 30%+ wachsen kann, ist das absolut vertretbar. Wenn das Unternehmen sich so weiterentwickelt, dann kann der Kurs sich in den nächsten paar Jahren locker nochmals verdoppeln.

Weng Fine Art

- Ebenfalls sehr stark performt hat Weng Fine Art (WFA) – ein Kunsthandels-unternehmen, das auf dem Weg ist, zu einer führenden Plattform für das Online-Editionsgeschäft zu werden. (vgl. Weng Fine Art).

In WFA hatte ich erst Mitte 2020 investiert. Der Kurs hat sich seitdem (inkl. der Sachausschüttung der ArtXX-Aktien im Dezember 2020, die im Chart gar nicht einkalkuliert ist) mehr als verdoppelt. Der Grund für die starke Entwicklung liegt weniger im klassischen B2B-Handelsgeschäft (dem Stammgeschäft von WFA), sondern in der Phantasie im Zusammenhang mit der Tochter ArtXX (vgl. Wengcomtemporary). Diese kauft von Welt-Klasse-Künstlern (z.B. Damien Hirst, Jeff Koons) ganze Editionen an („Auftragswerke“) und vermarktet diese Online. Dieses Geschäftsfeld ist auch in der allgemeinen Kunstmarkt-Krise sehr stark gewachsen und ArtXX hat die Chance, sich in dieser speziellen Nische als Markführer zu positionieren. Auch WFA ist ein ganz kleines Unternehmen und von daher spekulativer. Ein Kauf für VERUS wäre aber eine gute Idee gewesen. Vor allem weil ein Nachkauf-/Neueinstieg auch zu Kursen von einem Drittel des heutigen Wertes möglich gewesen wäre. Auch das ist damit ganz klar ein „Mistake of Omission“.

In WFA hatte ich erst Mitte 2020 investiert. Der Kurs hat sich seitdem (inkl. der Sachausschüttung der ArtXX-Aktien im Dezember 2020, die im Chart gar nicht einkalkuliert ist) mehr als verdoppelt. Der Grund für die starke Entwicklung liegt weniger im klassischen B2B-Handelsgeschäft (dem Stammgeschäft von WFA), sondern in der Phantasie im Zusammenhang mit der Tochter ArtXX (vgl. Wengcomtemporary). Diese kauft von Welt-Klasse-Künstlern (z.B. Damien Hirst, Jeff Koons) ganze Editionen an („Auftragswerke“) und vermarktet diese Online. Dieses Geschäftsfeld ist auch in der allgemeinen Kunstmarkt-Krise sehr stark gewachsen und ArtXX hat die Chance, sich in dieser speziellen Nische als Markführer zu positionieren. Auch WFA ist ein ganz kleines Unternehmen und von daher spekulativer. Ein Kauf für VERUS wäre aber eine gute Idee gewesen. Vor allem weil ein Nachkauf-/Neueinstieg auch zu Kursen von einem Drittel des heutigen Wertes möglich gewesen wäre. Auch das ist damit ganz klar ein „Mistake of Omission“.

Wie sieht es mit der Entwicklung der Unternehmen aus, die sich auch tatsächlich im VERUS Depot befinden?

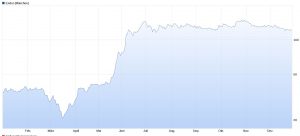

Hypoport

- Den größten Wertbeitrag im VERUS-Depot (und den zweiten hinter Endor im stw-Depot) hat (wieder) Hypoport geliefert.

Der Kurs von Hypoport ist im Jahr 2020 (unter sehr starken Schwankungen) insgesamt um 63% gestiegen. Nach den starken Anstiegen in den Vorjahren ist das nicht unbedingt zu erwarten gewesen. Das Unternehmen ist aber in den letzten 5 Jahren um fast 25% p.a. gewachsen und hat mit ca. 480 Mio. Umsatz (erwartet in 2021) eine neue Größen-Dimension erreicht. Mit dieser Größe hat sich sich Hypoport neue Investorenschichten erschlossen, die bereit sind, für ein stabileres, gut positioniertes Unternehmen auch mehr zu bezahlen. Für mich ist es auch keine Frage, ob Hypoport in der Zukunft 1 Mrd. Umsatz machen wird, sondern nur die Frage „wann?“. Im Moment sind diese positiven Zukunftserwartungen im Kurs auch reflektiert – trotzdem wird Hypoport eine Kernposition im Depot bleiben. (vgl. dazu meinen Beitrag über die „Kunst nicht zu verkaufen“ hier und die letztjährige Analyse zu Hypoport hier)

Der Kurs von Hypoport ist im Jahr 2020 (unter sehr starken Schwankungen) insgesamt um 63% gestiegen. Nach den starken Anstiegen in den Vorjahren ist das nicht unbedingt zu erwarten gewesen. Das Unternehmen ist aber in den letzten 5 Jahren um fast 25% p.a. gewachsen und hat mit ca. 480 Mio. Umsatz (erwartet in 2021) eine neue Größen-Dimension erreicht. Mit dieser Größe hat sich sich Hypoport neue Investorenschichten erschlossen, die bereit sind, für ein stabileres, gut positioniertes Unternehmen auch mehr zu bezahlen. Für mich ist es auch keine Frage, ob Hypoport in der Zukunft 1 Mrd. Umsatz machen wird, sondern nur die Frage „wann?“. Im Moment sind diese positiven Zukunftserwartungen im Kurs auch reflektiert – trotzdem wird Hypoport eine Kernposition im Depot bleiben. (vgl. dazu meinen Beitrag über die „Kunst nicht zu verkaufen“ hier und die letztjährige Analyse zu Hypoport hier)

Agfa Gevaert

- Ganz anders lief es im Jahr 2020 mit Agfa-Geavert (Agfa). Der Kurs ist im Jahresverlauf zuerst von 4,7 Euro auf nur noch 3 Euro abgestürzt und hat sich dann (nur) auf 3,9 Euro erholt (minus 16%! im Jahresverlauf). Agfa hat damit die VERUS-Performance deutlich eingebremst.

Ist es deshalb ein Anlage-Fehler gewesen Agfa gekauft und dann an Agfa in 2020 festgehalten zu haben? Natürlich könnte man jetzt die Position günstiger aufbauen. Trotzdem sehe ich in der Position in Agfa keinen Fehler, da das Unternehmen grundsätzlich eine spannende und gute Entwicklung durchmacht und sich das irgendwann auch im Kurs sehr positiv bemerkbar machen wird. Vor einem Jahr war der Verkauf der Health-IT-Sparte noch nicht sicher. Dass es mit der Offset-Sparte Probleme gibt, war auch damals bekannt. Dass die geplante Ausschüttung aufgrund der Covid-Thematik nicht gemacht werden konnte, ist zwar negativ, das Geld ist aber da – die Ausschüttung wird später erfolgen. Zu bedenken ist aber, dass Agfa kein Unternehmen ist, das (wie z.B. Hypoport) über die nächsten 10 Jahre jährlich mehr wert werden wird. Das Unternehmen steht aber vor einer kompletten Neuaufstellung und diese wird auch in 2021 deutlicher sichtbar werden. Ganz wichtig dabei: Das Management steht dahinter und hat das auch kommuniziert. Die Unterbewertung alleine wäre kein Investement-Case. Es kommt zusätzlich darauf an, dass es einen Auslöser gibt, dass die Werte auch gehoben werden. Das sehe ich bei Agfa eindeutig gegeben und Agfa hat damit für mich jetzt noch ein deutlich besseres Chance-/Risikoverhältnis als vor einem Jahr.

Ist es deshalb ein Anlage-Fehler gewesen Agfa gekauft und dann an Agfa in 2020 festgehalten zu haben? Natürlich könnte man jetzt die Position günstiger aufbauen. Trotzdem sehe ich in der Position in Agfa keinen Fehler, da das Unternehmen grundsätzlich eine spannende und gute Entwicklung durchmacht und sich das irgendwann auch im Kurs sehr positiv bemerkbar machen wird. Vor einem Jahr war der Verkauf der Health-IT-Sparte noch nicht sicher. Dass es mit der Offset-Sparte Probleme gibt, war auch damals bekannt. Dass die geplante Ausschüttung aufgrund der Covid-Thematik nicht gemacht werden konnte, ist zwar negativ, das Geld ist aber da – die Ausschüttung wird später erfolgen. Zu bedenken ist aber, dass Agfa kein Unternehmen ist, das (wie z.B. Hypoport) über die nächsten 10 Jahre jährlich mehr wert werden wird. Das Unternehmen steht aber vor einer kompletten Neuaufstellung und diese wird auch in 2021 deutlicher sichtbar werden. Ganz wichtig dabei: Das Management steht dahinter und hat das auch kommuniziert. Die Unterbewertung alleine wäre kein Investement-Case. Es kommt zusätzlich darauf an, dass es einen Auslöser gibt, dass die Werte auch gehoben werden. Das sehe ich bei Agfa eindeutig gegeben und Agfa hat damit für mich jetzt noch ein deutlich besseres Chance-/Risikoverhältnis als vor einem Jahr.

Cegedim

- Leider kann man das von Cegedim nicht so sicher sagen. Auch Cegedimist ähnlich wie Agfa in 2020 um 15% im Kurs gefallen.

Die Bewertung ist damit inzwischen wirklich lächerlich niedrig. Der Unternehmenswert liegt nur noch bei 0,7 mal Umsatz (!) und das bei einem Unternehmen, das über 80% der Erlöse als Recurring Revenues hat. Das Problem bei Cegedim ist für mich die Capital Allocation. Ich hatte große Hoffnung in den „Investor-Day“ am 15. Dezember 2020 gesetzt. Dort wollte man die Pläne und Strategien für die nächsten Jahre vorstellen und erläutern. Für mich war das eine große Enttäuschung. Nicht dass es negative Nachrichten gab. Aber die Art der Präsentation, d.h. das was vom Management für wichtig erachtet wird und was nicht, hat eindeutig einen schlechten Eindruck hinterlassen. Es wurden Produkt-Spielereien präsentiert – ohne klare Strategie und Zielsetzungen. Dass man konkrete Ziele braucht und sich daran messen lassen will – leider Fehlanzeige. Dass es insbesondere für die ca. 70 Mio. – die pro Jahr investiert werden – eine klare Vorstellung braucht, was man damit an Cash-Flow-Rückfluss erreichen will, das scheint für das Management nicht wichtig zu sein. Aber da liegt der Kern für die Wertentwicklung des Unternehmens. Man muss bedenken: Cegedim investiert innerhalb von 5 Jahren so viel, wie das ganze Unternehmen an der Börse kostet! Wenn diese Investitionen so angelegt werden, dass diese wirklich Wert schaffen, dann wäre mir nicht bange um den Kurs. Der würde sich früher oder später von selbst entwickeln, weil das Unternehmen einfach mehr wert wird. Wenn das aber nicht der Fall ist, dann kann es gut sein, dass Cegedim dem Markt auch in den nächsten 10 Jahren hinterherhinkt. Bis das Management zeigt, dass diese Investitionen wirklich wertschaffend sind, ist Cegedim damit leider zu einem klassischen Value-Play geworden, der viel weniger aussichtsreich ist, als ein Quality-Play. Was ärgerlich ist: Cegedim hätte wirklich das Potential den Wert des Unternehmens jährlich um über 20% zu steigern. Aber so kann man nur hoffen, dass sich der Kurs einem halbwegs vernünftigen Wert annähert (was auch einmalig locker 50% Kursgewinn bedeuten kann). Ein Versechsfacher in den nächsten 10 Jahren (=20% p.a.) wäre natürlich für einen Investor viel interessanter, als in den nächsten 3 Jahren zu hoffen, dass der Kurs mal einen 50%-Sprung macht (was jederzeit sehr schnell passieren könnte). Zumindest gibt es bei Cegedim sehr wenig Downside-Risiken. Damit bleibt Cegedim im Moment (unter kritischer Beobachtung) im Depot.

Die Bewertung ist damit inzwischen wirklich lächerlich niedrig. Der Unternehmenswert liegt nur noch bei 0,7 mal Umsatz (!) und das bei einem Unternehmen, das über 80% der Erlöse als Recurring Revenues hat. Das Problem bei Cegedim ist für mich die Capital Allocation. Ich hatte große Hoffnung in den „Investor-Day“ am 15. Dezember 2020 gesetzt. Dort wollte man die Pläne und Strategien für die nächsten Jahre vorstellen und erläutern. Für mich war das eine große Enttäuschung. Nicht dass es negative Nachrichten gab. Aber die Art der Präsentation, d.h. das was vom Management für wichtig erachtet wird und was nicht, hat eindeutig einen schlechten Eindruck hinterlassen. Es wurden Produkt-Spielereien präsentiert – ohne klare Strategie und Zielsetzungen. Dass man konkrete Ziele braucht und sich daran messen lassen will – leider Fehlanzeige. Dass es insbesondere für die ca. 70 Mio. – die pro Jahr investiert werden – eine klare Vorstellung braucht, was man damit an Cash-Flow-Rückfluss erreichen will, das scheint für das Management nicht wichtig zu sein. Aber da liegt der Kern für die Wertentwicklung des Unternehmens. Man muss bedenken: Cegedim investiert innerhalb von 5 Jahren so viel, wie das ganze Unternehmen an der Börse kostet! Wenn diese Investitionen so angelegt werden, dass diese wirklich Wert schaffen, dann wäre mir nicht bange um den Kurs. Der würde sich früher oder später von selbst entwickeln, weil das Unternehmen einfach mehr wert wird. Wenn das aber nicht der Fall ist, dann kann es gut sein, dass Cegedim dem Markt auch in den nächsten 10 Jahren hinterherhinkt. Bis das Management zeigt, dass diese Investitionen wirklich wertschaffend sind, ist Cegedim damit leider zu einem klassischen Value-Play geworden, der viel weniger aussichtsreich ist, als ein Quality-Play. Was ärgerlich ist: Cegedim hätte wirklich das Potential den Wert des Unternehmens jährlich um über 20% zu steigern. Aber so kann man nur hoffen, dass sich der Kurs einem halbwegs vernünftigen Wert annähert (was auch einmalig locker 50% Kursgewinn bedeuten kann). Ein Versechsfacher in den nächsten 10 Jahren (=20% p.a.) wäre natürlich für einen Investor viel interessanter, als in den nächsten 3 Jahren zu hoffen, dass der Kurs mal einen 50%-Sprung macht (was jederzeit sehr schnell passieren könnte). Zumindest gibt es bei Cegedim sehr wenig Downside-Risiken. Damit bleibt Cegedim im Moment (unter kritischer Beobachtung) im Depot.

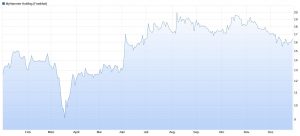

Zapf Creation

- Sehr positiv lief es dagegen bei Zapf Creation (Zapf). Der Kurs von Zapf hat in der Corona-Panik nur kurz von 26 auf 22 Euro nachgegeben, ist dann aber kontinuierlich weiter auf 32 Euro gestiegen (plus 28% im Jahresverlauf).

Der Kurs von Zapf ist weniger von den konkreten Unternehmensnachrichten getrieben, sondern von der Übernahmephantasie durch den Mehrheitseigentümer. Zapf ist ja offiziell gar nicht mehr börsengelistet und damit eine Spezialität, in die viele professionelle Anleger gar nicht mehr investieren dürfen. Wenn Zapf ganz normal in einem reguliertem Markt notiert und entsprechend bewertet wäre, dann müsste der Kurs deutlich höher stehen. Alleine die flüssigen Mittel je Aktie (die man ausschütten könnte) entsprechen 10 Euro je Aktie. Den verbleibenden 22 Euro je Aktie steht ein operativer Cash-Flow von 3,2 Euro je Aktie und ein Nettoergebnis von über 2 Euro je Aktie gegenüber (GJ 2019). Nachdem das Geschäftsmodell fast keine Investitionen erfordert (33 Cents je Aktie in 2019) kann das Unternehmen fast 3 Euro Cash je Geschäftsjahr ansammeln. Da sind 22 Euro Netto-Kaufpreis ohne Liquidität ein richtiges Schnäppchen. Irgendwann wird auch ein Übernahmeangebot kommen und dann wird der Mehrheitseigentümer auch einen Aufschlag von mindestens 20% bis 30% auf den dann gültigen Kurs zahlen müssen, um an notwendige Stücke für einen Squeeze-out zu kommen. Und ein Gutachten für einen Squeeze-out würde bei der heutigen Sachlage sicher auf das Doppelte des heutigen Kurses kommen (vielleicht auch das Vierfache, wenn der Gutachter nicht nur die Interessen des Großaktionärs berücksichtigt).

Der Kurs von Zapf ist weniger von den konkreten Unternehmensnachrichten getrieben, sondern von der Übernahmephantasie durch den Mehrheitseigentümer. Zapf ist ja offiziell gar nicht mehr börsengelistet und damit eine Spezialität, in die viele professionelle Anleger gar nicht mehr investieren dürfen. Wenn Zapf ganz normal in einem reguliertem Markt notiert und entsprechend bewertet wäre, dann müsste der Kurs deutlich höher stehen. Alleine die flüssigen Mittel je Aktie (die man ausschütten könnte) entsprechen 10 Euro je Aktie. Den verbleibenden 22 Euro je Aktie steht ein operativer Cash-Flow von 3,2 Euro je Aktie und ein Nettoergebnis von über 2 Euro je Aktie gegenüber (GJ 2019). Nachdem das Geschäftsmodell fast keine Investitionen erfordert (33 Cents je Aktie in 2019) kann das Unternehmen fast 3 Euro Cash je Geschäftsjahr ansammeln. Da sind 22 Euro Netto-Kaufpreis ohne Liquidität ein richtiges Schnäppchen. Irgendwann wird auch ein Übernahmeangebot kommen und dann wird der Mehrheitseigentümer auch einen Aufschlag von mindestens 20% bis 30% auf den dann gültigen Kurs zahlen müssen, um an notwendige Stücke für einen Squeeze-out zu kommen. Und ein Gutachten für einen Squeeze-out würde bei der heutigen Sachlage sicher auf das Doppelte des heutigen Kurses kommen (vielleicht auch das Vierfache, wenn der Gutachter nicht nur die Interessen des Großaktionärs berücksichtigt).

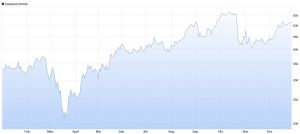

MyHammer

- Eine ganz ähnliche Einschätzung gibt es zu MyHammer. Der Kurs ist in der Corona-Panik im Frühjahr kurzfristig eingebrochen, hat aber im Jahresverlauf 23% gewonnen.

Natürlich hat auch MyHammer unter den Corona-Auflagen zu leiden. Die Digitalisierungswelle wird dem Unternehmen aber grundsätzlich weiteren Auftrieb geben. MyHammer konnte die Anzahl der Handwerker-Partner sehr stark steigern. Das ist die Basis um in den Folgejahren auch den Umsatz wieder stark steigern zu können. Der dürfte im Jahr 2020 bei ca. 20 Mio. liegen – das wäre ein Wachstum von 20% p.a. Nachdem MyHammer in der Marktdurchdringung noch ganz am Anfang steht, ist das noch über sehr viele Jahre weiter möglich. Der Cash-Flow pro Aktie liegt – trotz des Wachstums – vermutlich bei ca. 80 Cents und der gesamt Liquiditätsüberschuss wird per Ende 2020 bereits 10 Mio. erreicht haben. Damit ist MyHammer für ein digitales Wachstumsunternehmen absolut günstig bewertet. Und auch hier besteht Übernahmephantasie. Die Mehrheitseigentümerin (Angi-Homeservices) ist ein US-Unternehmen das für solche Geschäftsmodelle ganz andere Bewertungskennzahlen kennt. Eine Übernahme mit einem 50% oder 80% Aufschlag wäre jederzeit möglich. Als Aktionär sollte man aber eigentlich hoffen, dass das erst in einigen Jahren der Fall ist, wenn MyHammer in der Zwischenzeit viel mehr wert geworden ist.

Natürlich hat auch MyHammer unter den Corona-Auflagen zu leiden. Die Digitalisierungswelle wird dem Unternehmen aber grundsätzlich weiteren Auftrieb geben. MyHammer konnte die Anzahl der Handwerker-Partner sehr stark steigern. Das ist die Basis um in den Folgejahren auch den Umsatz wieder stark steigern zu können. Der dürfte im Jahr 2020 bei ca. 20 Mio. liegen – das wäre ein Wachstum von 20% p.a. Nachdem MyHammer in der Marktdurchdringung noch ganz am Anfang steht, ist das noch über sehr viele Jahre weiter möglich. Der Cash-Flow pro Aktie liegt – trotz des Wachstums – vermutlich bei ca. 80 Cents und der gesamt Liquiditätsüberschuss wird per Ende 2020 bereits 10 Mio. erreicht haben. Damit ist MyHammer für ein digitales Wachstumsunternehmen absolut günstig bewertet. Und auch hier besteht Übernahmephantasie. Die Mehrheitseigentümerin (Angi-Homeservices) ist ein US-Unternehmen das für solche Geschäftsmodelle ganz andere Bewertungskennzahlen kennt. Eine Übernahme mit einem 50% oder 80% Aufschlag wäre jederzeit möglich. Als Aktionär sollte man aber eigentlich hoffen, dass das erst in einigen Jahren der Fall ist, wenn MyHammer in der Zwischenzeit viel mehr wert geworden ist.

Was sind die „Lessons learnd“ aus dem Jahr 2020 im Hinblick auf die Depotaufstellung von VERUS:

- Ich werde noch konsequenter auch kleinere Spezialwerte in das Depot nehmen. Und wenn man dann halt nicht so viel kaufen kann (weil ich mir sonst den Preis selber kaputt machen würde), dann nimmt man halt nur eine kleinere Position. Wenn diese sich dann jahrelang gut entwickelt, dann ist das auch ein positiver Beitrag (und der kann sehr substanziell werden, wie das Beispiel Endor gezeigt hat).

- Ich werde die Bewertungen noch deutlicher vor dem Hintergrund der „Geschwindigkeit des Spaziergängers“ (vgl. zu dieser Metapher frühere Beiträge) hinterfragen. Eine günstige Bewertung alleine ist noch kein Grund eine Beteiligung an einem Unternehmen einzugehen. Es muss auch einen Trigger geben, der die versteckten Werte an die Oberfläche befördert. Das kann ein aktives Management sein (wie im Beispiel Agfa) oder ein potentieller Übernehmer.

- Diesem Erfordernis kann man aus dem Weg gehen, wenn man ein Unternehmen findet, das alleine durch seine Weiterentwicklung jedes Jahr Wert schafft. Dann braucht es den Prinzen, der das Dornröschen erweckt, gar nicht und man ist nicht in Gefahr, für weitere 100 Jahre in ein schlafendes Schloss investiert zu sein. Die Gefahr dabei ist aber die Bewertung. Wenn man (zu) viel für ein Unternehmen zum Einstand bezahlt, dann sind die Risken in zweierlei Hinsicht groß:

- wenn man als Investor (und auch der Markt) zu hohe Erwartungen hat, die dann zurückgenommen werden müssen – dann sind normalerweise sehr heftige Kursrückgänge die Folge.

- wenn der Markt als ganzes plötzlich pessimistisch wird – dann gibt es für diese Unternehmen keine „natürliche“ Untergrenze wie z.B. Dividendenrenditen und Substanzwerte.

Gerade den zweiten Punkt sollte ein konservativer Investor speziell in der Situation Anfang 2021 sehr ernst nehmen. Wir befinden uns vermutlich in einem sehr fortgeschrittenen Teil eines großen Bullenmarktes (zumindest in den USA). Der DAX hat zwar in den letzten Jahren kaum an Wert gewonnen – die amerikanischen Wachstumswerte sind dagegen extrem nach oben geklettert. Die großen Technologiewerte im Nasdaq 100 haben z.B. im Jahr 2020 um 43% zugelegt – und der Anstieg in den letzten Monaten war schon extrem.

Ein Rückschlag um 25% würde das große Bild noch nicht einmal stören – der Aufwärtstrend wäre immer noch ungebrochen. Man darf aber nicht vergessen, dass die tatsächlichen Bullen-Markt-Ende in der Vergangenheit mit viel höheren Kursrückgängen verbunden waren. Nach der 2000er-Blase ging der Nasdaq um über 80% zurück. Nicht dass ich so ein Szenario erwarte oder vorhersehen könnte. Aber als Investor sollte man sich so aufstellen, dass man auch das ohne langfristige Schäden überstehen kann.

Dazu gehört, dass man keinesfalls auf Margin investieren sollte. Die Kursverluste könnten das Vermögen auslöschen. Und ich denke man sollte jetzt jedenfalls Werte im Portfolio haben, die entweder klassische Value-Charakterisitika als Absicherung in einer möglichen Down-Phase im Markt aufweisen oder aber so positioniert sind, dass sie auch in einem rauheren ökonomischen Umfeld weiter wachsen und ihren Wert steigern können. Amerikanische „Storytitel“ wie z.B. Tesla gehören für mich da sicher nicht dazu, weil die Investoren in diese Titel in erster Linie darauf angewiesen sind, dass die Story weitergeht. Und die kann bekanntlich sehr schnell abreißen. Es ist zwar manchmal schmerzhaft, wenn man selber bei so einem Tanz nur zusieht. Wenn die Musik aber plötzlich aufhört zu spielen, dann ist man aber vermutlich froh, wenn man schon auf einem der zu knappen Sessel sitzt.

Es wird auf Basis dieser Lessons-Learnd (und auch aufgrund des aktuellen Liquiditätszuflusses) in nächster Zeit einige Depotzugänge bei VERUS geben, auf die diese Kriterien anwendbar sind und auf die ich dann auch in einem der nächsten monatlichen Updates eingehen kann.