Nachdem im Oktober einige der hoch gewichteten Werte im VERUS Portfolio deutlich unter die Räder gekommen sind, stellt sich natürlich die Frage: „Hätte man das erfahrener Investor so einen Rückgang nicht kommen sehen müssen und vorher verkaufen sollen?“ Ein Rückgang von 25% innerhalb einer Woche bei Hypoport (von 560 auf 410) oder auch bei Secunet (von 310 auf 240) tut natürlich weh! Trotzdem ist die Antwort auf die Frage ein klares „Nein“.

Ich möchte in diesem Beitrag erläutern, weshalb die es auf Kunst des „NICHT Verkaufens“ ankommt. Ich möchte begründen, weshalb die vermutlich schlechtesten Investmententscheidungen die sind, zu früh zu verkaufen. Jedenfalls dann, wenn man verkauft, nicht weil die Firma sich schlechter entwickelt, sondern weil man glaubt, dass der Kurs schon zu weit gelaufen ist.

Ein wichtiger Grund für das „Nicht-Verkaufen“ ist die Schwierigkeit des Reinvestments. Und davon gibt es zwei Ausprägungen:

- einerseits kann man versuchen, eine Aktie (hoch) zu verkaufen und dann die selbe Aktie einfach günstiger wieder zurückzukaufen – das wäre Market-Timing

- oder man versucht die Erlöse einfach in ein anderes Unternehmen zu investieren, das nicht so stark gestiegen ist – da hat man das Auswahl-Problem

Sehen wir uns zuerst das Timing-Problem an:

Wenn man einen Chart betrachtet, dann könnte man glauben, dass es doch eigentlich ganz einfach gewesen wäre, bei einem Hoch zu verkaufen und dann – ein paar Monate später – z.B. 30% niedriger wieder einzusteigen. In der Theorie würde das natürlich extreme Renditen versprechen. Fakt ist nämlich, dass auch die besten Firmen immer wieder Rückschläge im Kurs von 50% und mehr zu verzeichnen haben.

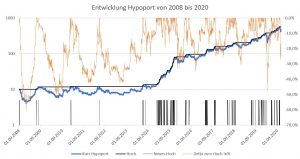

Nehmen wir als konkretes Beispiel Hypoport: Der Kurs hat sich in den letzten 12 Jahren verfünfzigfacht (von 10 Euro auf 500 Euro). Der Kurs ist in dieser Zeit aber drei Mal um über 50% vom vorangegangenen Hoch gefallen, zusätzlich zwei mal über 40% und drei mal über 30% (vgl. orange Linie, die den Abstand zum jeweils letzten Hochpunkt abbildet). Natürlich – wenn man bei diesen Gelegenheiten am Hoch verkauft und am Tief wieder gekauft hätte, dann hätte man statt einer ver-50-fachung eine ver-1000-fachung.

Das ist aber alles graue Theorie. Es gab ja immer einen – zumindest vermeindlichen – Grund für solche Kursrückgänge. Es gab die Angst im Markt, dass die „Story vorbei ist“ oder dass der Gesamtmarkt „zusammenbricht“. Der Corona-Einbruch im März dieses Jahres ist ein gutes Beispiel. Hypoport hat im Tief 50% verloren. Und … haben Sie dann genau zum Tief wieder gekauft. Das schafft man schon psychologisch nicht. Solange die Kurse fallen, will man nicht in „ein fallendes Messer greifen“. Und wenn man dann drei Monate gewartet hatte, dann war Hypoport schon wieder auf einem neuen Höchststand. Im Nachhinein schaut alles einfach aus – in Real-Time ist es unrealistisch, das systematisch zu schaffen. Selbst der Versuch den gesamten Markt zu timen, ist so gut wie immer zum Scheitern verurteilt. Und dort hat man noch gute Anhaltspunkte in Form von Sentiment-Daten, die eine Warnfunktion (wenn alle euphorisch sind) oder auch eine Entwarnungs-Funktion (wenn alle panisch sind) haben.

Auf Einzelaktien-Ebene ist so ein Timing nicht zielführend. Um beim Beispiel vom Spaziergänger und Hund zu bleiben (vgl. hier). Der Hund kann plötzlich (temporär) zurück rennen, auch wenn der Spaziergänger ganz zielstrebig vorangeht. Die Bewegung des Hundes zu prognostizieren ist sinnlos. Etwas anderes ist es, wenn der Spaziergänger zurückgeht – d.h. wenn die Firma sich schlecht entwickelt. Dann ist Handlungsbedarf gegeben. Das war und ist bei Hypoport aber nicht der Fall – beim Timing-Versuch würde es nur darum gehen, die erratischen Bewegungen des Marktes vorherzusehen. Das ist ein Spiel bei dem man nur verlieren kann. Die Erfahrung zeigt, dass selbst dann, wenn man es geschafft hat zu einem guten Zeitpunkt zu verkaufen, man den Wiedereinstieg nicht schafft. Und dann hat man sich möglicherweise dauerhaft von einem erfolgreichen Unternehmen getrennt – und solche zu finden ist extrem schwer.

Das führt zum zweiten Aspekt – dem Auswahl-Problem. Viele Anleger glauben, dass alle Aktien in etwa die gleiche Chance haben zu gewinnen oder zu verlieren. Natürlich setzt man auf diejenigen, die man für aussichtsreicher hält. Grundsätzlich geht man aber davon aus, dass die Mehrheit der Aktien zu den Gewinnern gehört (manche mehr, manche weniger) und dass über einen langen Zeitraum nur wenige echte Verlierer darunter sind.

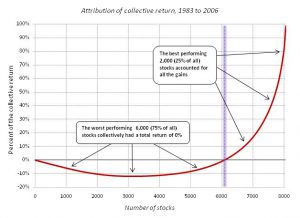

Das ist aber nicht so: Marc Faber ist in einer sehr spannenden Studie (vgl. hier) dieser These nachgegangen. Mit folgendem Ergebnis (auch, wenn die Daten nicht mehr ganz aktuell sind – die Schlussfolgerungen haben sich nicht verändert):

Wenn man die gut 8.000 Unternehmen im Russel-Index (der fast die gesamte Marktkapitalisierung in den USA abdeckt) nach Performance reiht, dann sieht man, dass nur 25% der Unternehmen für den gesamten Gewinn des Index verantwortlich sind. Die anderen 75% sind entweder absolute Verlierer, oder so kleine Gewinner, dass sie gerade die Verluste der Schlechtesten abdecken.

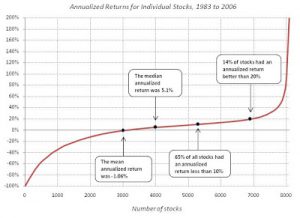

Wenn man sich dann die Ergebnisse im Detail ansieht, dann stellt man fest:

Wenn man sich dann die Ergebnisse im Detail ansieht, dann stellt man fest:

- Über 35% der Unternehmen haben für den Anleger eine negative Rendite gebracht.

- Jedes fünfte Unternehmen scheitert und die Investoren verlieren praktisch alles.

- Genauso gibt es wirkliche Gewinner, die eine spektakuläre Performance erzielen. 14% der Aktien hatten einen Return von über 20% p.a. über den gesamten 25-Jahre-Zeitraum.

Die Schlussfolgerungen aus den Daten sind klar. Die Kaufentscheidung für eine Aktie ist ein großes Risiko – statistisch hat man nur eine 14%-Chance, einen wirklichen Gewinner zu identifizieren. Natürlich kann man durch richtige Auswahl die Chancen erhöhen. Aber selbst dann wenn man einen Gewinner identifiziert hat – sich nicht erfüllende Erwartungen gehören zum Börsenleben dazu. Wenn das der Fall ist, dann muss man Konsequenzen ziehen und verkaufen. Aber wenn nur der Kurs sich nach oben oder unten bewegt (=Volatilität), wäre es doch fahrlässig genau so ein Unternehmen zu verkaufen. Die Wahrscheinlichkeit ein Unternehmen gleicher Qualität zu finden (und der Fähigkeit das einzuschätzen) ist einfach viel zu klein, um das zu riskieren. Warren Buffett hat das einmal sehr treffend beschrieben:

- “Selling your winners and holding your losers is like cutting the flowers and watering the weeds.”

Die Blumen abzuschneiden und das Unkraut zu gießen ist wahrlich keine Strategie für einen blühenden Garten.

An dieser Stelle kommt ein weiterer wichtiger Grund für das „Nicht-Verkaufen“ ist Spiel: die Macht des Zinseszinses

Leider verstehen sehr viele Menschen dieses Konzept nicht. Sich vorzustellen, dass aus einem Euro zwei werden, dann drei, dann vier, etc. (=arithmetische Reihe), das ist für die menschliche Vorstellungskraft noch relativ gut beherrschbar. Bei einer Exponential-Funktion (= geometrischen Reihe) ist das schon anders. Das Gleichnis vom „dummen“ Bauern und dem König macht das anschaulich:

- Es gibt eine Geschichte über einen armen Bauern, der durch seine Großtat vom König des Landes belohnt werden soll. Der König gibt dem Bauern die freie Wahl, sich seine Belohnung selbst zu wünschen. Der Bauer bat um ein Schachbrett mit seinen üblichen 64 Feldern. Auf das erste Feld solle nur ein Reiskorn gelegt werden. Auf das zweite Feld zwei Reiskörner, auf das dritte Schachbrettfeld vier Reiskörner, auf das vierte Feld acht Reiskörner, usw, bis zum 64-ten Feld. Der Bauer wünschte sich lediglich die Gesamtzahl der Reiskörner bis zum letzten Schachbrett-Feld. Der König lachte den Bauern aus, gewährte seinen Wunsch und hielt ihn für dumm und dämlich.

Dabei war der Bauer alles andere als dumm. Der König war es, der sich nicht vorstellen konnte, wie groß die Zahl werden würde. Auf dem Schachbrett wären fast 500 Mrd. Tonnen Reis – und damit die gesamte heutige Welt-Reisproduktion für die nächsten 700 Jahre – gelegen! (Berechnung: 2 hoch 64)

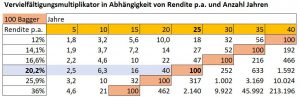

Der Zinseszins ist genau so eine exponentielle Funktion. Nehmen wir an, wir wollen unser Investment in ein Unternehmen verhundertfachen (ein 100-Bagger). Wie lange müsste man warten, um dieses Ergebnis zu erreichen?

Je nach Wertsteigerungsrate ist das ganz unterschiedlich. Bei 12% Rendite p.a. dauert es 40 Jahre, bei 20% Rendite 25 Jahre und bei 36% Rendite nur 15 Jahre. Nehmen wir das Beispiel eines Unternehmens, das seinen Wert 25 Jahre lang um 20% p.a. steigert (blaue Zeile), dann haben wir nach 25 Jahren eine Verhundertfachung. Wenn man dieses Unternehmen aber schon nach 5 Jahren verkauft, dann hat man nur gut 2,5 mal seinen Einsatz. Und nach 10 Jahren ist es auch „nur“ eine „Versechsfachung“ Wer also glaubt, dass nach dieser Kurssteigerung von z.B. 600% in 10 Jahren „die Luft raus sei“, hat einen großen Fehler gemacht. Denn wieder ein Unternehmen zu finden, dass fähig ist seinen Wert mit 20% p.a. zu steigern, ist viel schwerer als man glaubt (vgl. weiter oben). Wenn man also ein solches Unternehmen gefunden hat (und entsprechend versteht), dann wäre es fahrlässig, nicht an Bord zu bleiben.

Nur um das klarzustellen: Wir sprechen hier über echtes Wertsteigerungspotential in der Form, dass die Firma über Zeit mehr wert wird. Da kann man die Volatilität völlig ausblenden. Diese Volatilität ist zufällig bzw. von Faktoren abhängig, die man nicht kontrollieren kann. Darauf zu wetten, wäre nur Spekulation.

Ich spreche hier also nicht von Fällen in denen man glaubt, dass nur der Kurs zu niedrig ist und zum Wert der Firma z.B. 30% höher liege als der Kurs. In diesen Fällen setzt man darauf, beurteilen zu können, wie groß der Abstand von Hund und Spaziergänger ist. Wenn man als Anleger das einschätzen kann – dass der Kurs deutlich unter dem Wert des Unternehmens liegt, dann hat man auch einen Investment-Case. Die Gefahr ist allerdings, dass es sehr lange dauern kann bis der Markt das erkennt. Für diese Fälle ist es deshalb ganz entscheidend zusätzlich zum Abstand einen Trigger zu identifizieren, der diese Diskrepanz auflösen kann. Agfa ist so ein Beispiel. Die Einzelteile des Unternehmens sind deutlich mehr wert, als der Kurs an der Börse. Realisieren kann man das aber nur dann, wenn das vom Markt auch so wahrgenommen wird und dafür braucht es einen Auslöser. Bei Agfa sehe ich im Übrigen diesen Auslöser klar auf dem Tisch. Die jetzigen bestimmenden Aktionäre werden weitere Unternehmensteile verkaufen und werden Erlöse an die Aktionäre ausschütten. Bis das offensichtlich wird und sich manifestiert kann es aber noch dauern. Wenn sich der Abstand dann aufgelöst hat, dann ist es bei diesen Beteiligungen auch Zeit zu verkaufen. (Und dann hat man als Investor wieder das Auswahl-Problem.)

Die Kunst des „Nicht-Verkaufens“ muss man dann anwenden, wenn man ein wirklich erfolgreiches Unternehmen identifiziert hat, das seine Marktstellung auch für die nächsten 10 Jahre behaupten wird. Unternehmen, die kontinuierlich wachsen und gleichzeitig einen niedrigem Kapitalbedarf haben, haben das Potential ihren Unternehmenswert über viele Jahre sehr stark zu steigern. Das sind dann nicht nur Spaziergänger, sondern Jogger. Als Investor muss man sich in diesen Fällen weniger um den Hund (d.h. den Kurs), als um die Fitness des Spaziergängers (die Unternehmensentwicklung) kümmern. Die Beteiligung an einigen wenigen dieser Unternehmen über einen sehr langen Zeitraum kann das Ergebnis einer ganzen Investorenlaufbahn völlig verändern. So gut wie alle erfolgreichen Unternehmer (und fast alle, die in einer der diversen Reichen-Listen auftauchen), haben ihr Vermögen auf diese Weise gemacht. Und auch Warren Buffet, der gern als Ausnahme dargestellt wird, weil er über Investments reich geworden ist, hat mit diesem Prinzip sein Vermögen aufgebaut. Er baut auf langfristige Investments in erfolgreiche Unternehmen und sein präferierter Anlagehorizont ist „forever“.