Börse ist spannender als jeder Krimi! Die Ereignisse der letzten paar Tage und Wochen haben jedenfalls wieder einmal unter Beweis gestellt zu welchen unerwarteten Wendungen die Börse fähig ist.

Was ist passiert? Privatanleger haben sich über Social-Media (konkret über Reddit/Wallstreetbets) in „Robin-Hood“-Manier organisiert und einzelne Hedgefonds („das Establishment“) mit einem „Kaufangriff“ so in die Enge getrieben, dass diese über 20 Mrd. Dollar Verluste erlitten haben und von anderen Fonds vor dem Kollaps gerettet werden mussten. Und jetzt haben die Anleger Lunte gerochen. Alle Unternehmen oder Rohstoffe mit hohen Short-Quoten können das Ziel sein. Die Hedgefonds haben auch schon den Rückzug angetreten. Laut Goldman Sachs war die letzten Woche „the largest active hedge fund deleveraging event since February 2009, with long positions sold and shorts covered in every sector.“ (vgl. hier ). Unternehmen mit hohen Short-Quoten haben über die letzten Wochen eine extrem hohe Performance – und der Rückgang der breiten Indizes in der letzten Woche könnte vom Zwang der Hedge-Fonds ausgelöst worden sein, im breiten Markt Gewinne zu realisieren um für die Short-Angriffe liquide genug zu sein.

Was da passiert ist – und noch voll im Gang ist – zeigt einige für jeden Anleger sehr wichtige Lektionen auf. Auch wenn schon viel darüber geschrieben wurde – ich versuche das aus meiner Perspektive einzuordnen und abzuleiten, was man als Anleger daraus lernen kann.

Zuerst einmal – Was ist ein Short-Trade und weshalb sind die Short-Seller so unbeliebt?

Normalerweise läuft das so ab: Man suche sich eine Industrie, die dahinsiecht und über kurz oder lang aufgrund der technologischen Entwicklungen bedeutungslos sein wird (man denke nur an Videotheken vor dem Streaming-Boom). Dann suche man sich ein Unternehmen in dieser Industrie, das es verabsäumt hat, frühzeitig auf diese Entwicklungen zu reagieren und nun mehr oder weniger im Abwärtsstrudel festhängt. Eine hohe Schuldenlast ist nochmals ein gewichtiges Argument.

Solche Firmen suchen sich Hedgefonds aus. Sie leihen sich die Aktien dieser Gesellschaft (von den Aktionären, die dafür eine Leihgebühr bekommen) und verkaufen diese Aktien (short). Wenn der Plan aufgeht, dann können diese Hedgefonds diese Aktien später – wenn das Unternehmen im Abwärtsstrudel weiter nach unten gezogen worden ist – zu einem viel kleineren Preis zurückkaufen. Solche Shortseller kaufen und verkaufen damit auch Aktien, wie alle Investoren – aber in umgekehrter Reihenfolge. Zuerst verkaufen und später zurückkaufen ist ihre Vorgangsweise. Auch so kann man Gewinne machen, wenn man auf die richtigen (Abwärts-)Trends und (Verlust-)Unternehmen setzt. Vor allem kann man in der Mischung aus „normalen“, „Long“-Investitionen in attraktive Unternehmen und „Short“-Investitionen in überbewertete, unattraktive Unternehmen die normale Marktvolatilität abfedern. In Zeiten in denen wieder einmal Unsicherheit herrscht und die Börse abstürzt, sind dann die Short-Positionen Gewinner und federn den Kursrückgang der Long-Positionen ab.

Das ist die „brave Variante“. Manchmal (bzw. manche Hedgefonds) wollen den Abwärtsstrudel aber beschleunigen bzw. initiieren diesen selber. Es werden wahre oder auch erfundene Horrorgeschichten über das Unternehmen behauptet. Wobei es dabei zwei Ausgangslagen gibt:

- Manchmal haben diese Short-Seller ja absolut recht. Der Fall Wirecard ist das beste Beispiel. Immer wieder haben die Hedgefonds auf Ungereimtheiten bei Wirecard hingewiesen (mit der Folge, dass der Kurs jeweils kurzfristig abgetaucht ist). Aber immer wurde (vom Unternehmen) behauptet, dass das Falschmeldungen seien, um Geld zu verdienen. In Fall von Wirecard ist das Unternehmen dann am Ende als Betrug in sich zusammengebrochen. Und zwar nicht wegen der Short-Seller, sondern wegen des Betruges!

- Manchmal werden von Short-Sellern aber auch Informationen und Indizien bewusst falsch oder völlig übertrieben dargestellt und ein Unternehmen nur deshalb als Ziel auserkoren, weil man kurzfristig Unsicherheit bei den Investoren schüren kann und damit schnell viel Geld verdient. Grenke Leasing ist so ein Beispiel bei dem das mit Erfolg versucht wurde. Bis heute haben sich jedenfalls die Anschuldigungen als nicht gerechtfertigt herausgestellt. Der Kurs ist aber von über 100 Euro im Tief auch nur noch 27 Euro abgestürzt und liegt auch jetzt nur bei 40 Euro.

Weil solche „Short-Attacken“ bei den „normalen“ Investoren hohe Verluste zur Folge haben, sind Short-Seller sehr unbeliebt. Sie sind für viele Anleger der Inbegriff des Wallstreet-Kapitalismus.

Weshalb ist der Gamestop-Case so spannend?

Gamestop ist eine US-amerikanische Einzelhandelskette für Computerspiele und Unterhaltungssoftware.

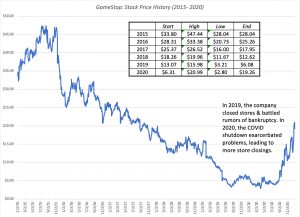

Weil Gamestop vor allem von den Einzelhandelsaktivitäten (d.h. Stores) abhängig ist (und den Umstieg zum Online-Vertrieb verschlafen hat) ist Gamestop vom allgemeinen Trend, vor allem aber auch von den Covid-Beschränkungen sehr stark betroffen. Der Kurs ist von 45 Dollar vor 2 Jahren bis Herbst letzten Jahres auf 5 Dollar gefallen. Gerüchte über eine bevorstehende Insolvenz gab es schon. Ein gutes Geschäft für Short-Seller.

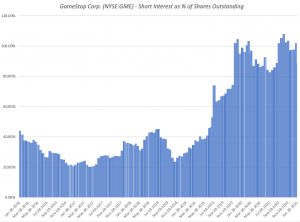

Diese sind auch massiv bei Gamestop eingestiegen – bzw. haben Aktien leer verkauft. Und das spannende ist – es waren in Summe gegen Ende 2020 mehr Aktien leer verkauft, als es überhaupt gibt. (Das geht technisch, wenn der Käufer der die Aktien dem Short-Seller abgekauft hat, diese wieder an einen Short-Seller weiterverleiht). Die Short-Quote ist auf über 100% gestiegen:

Damit war war klar … irgendwann werden die Short-Seller ihre Aktien alle wieder zurückkaufen müssen. man muss allerdings bedenken, dass das nicht über den nomalen Markt passieren muss – oft spekulieren die ShortSeller darauf, dass dass das Unternehmen gezwungen ist, neue Aktien auszugeben, weil dem Unternehmen das Geld ausgeht. Dann ist es leicht günstig wieder an Aktien zu kommen. Wenn das aber nicht der Fall ist und wenn alle gleichzeitig ihre Positionen glatt stellen wollen (oder müssen), dann kann der Kurs raketenartig nach oben gehen – da nennt man einen Short-Squeeze – ein Phänomen das in der Börsengeschichte schon öfter spektakuläre Kursbewegungen ausgelöst hat. (Man denke nur an den Volkswagen-Squeeze im Jahr 2008).

Der Grund, weshalb es beim Short-Squeeze zu einer sich selbst beschleunigenden Entwicklung kommt, liegt daran, dass man als Short-Seller einen nach oben unbeschränkten Verlust erleiden kann. Wenn man „normaler“ Aktien-Anleger ist, dann kann man nur verlieren, was man vorher bezahlt hat. Als Short-Seller sind die Verluste aber unbegrenzt. Wenn der Kurs immer weiter ansteigt, dann wird der Verlust immer größer – und irgendwann – spätestens kurz vor man das gesamte Vermögen verloren hat – ist man gezwungen zurückzukaufen. Oder die Bank bekommt kalte Füße und zwingt den Shortseller die Position glatt zu stellen – egal zu welchem Verlust. Dass führt dazu, dass es beim Short-Squeeze Käufer gibt, die jeden Preis zahlen müssen, nur damit sie ihr Risiko los werden.

Das hat dann alles überhaupt nichts mehr mit dem Wert des Unternehmens zu tun. Und Gamestop ist da ein perfektes Beispiel. Die Firma ist nicht gut positioniert und es wird ihr aller Voraussicht nach weiter schlecht gehen.

Der Kurs sieht aber so aus:

Von 5 Dollar im Herbst 2020 ist der Kurs auf über 400 Dollar gestiegen. D.h. die Bewertung des Unternehmens ist von 350 Mio. auf 30 Mrd. Dollar gestiegen! Und das Problem – die Shortseller müssen (oder mussten bereits) jetzt die Aktien um 20 oder 30 Mrd. zurückkaufen, die sie vorher um 300 oder 400 Mio. gekauft hatten.

Wie kann das passieren?

Marktmanipulation ist nichts Neues. Das klassische Beispiel waren und sind obskure Penny-Stocks, die über Zeitungsartikel oder auch direkte Anrufe von Brokern nach oben gepuscht wurden – oft mit dem Argument, dass diese Firmen eine tolle Erfindung gemacht hätten oder dass diese Bodenschätze gefunden hätten, oder .. oder… Natürlich kommt das Pushen nachdem man sich vorher mit Aktien eingedeckt hat. Und wenn dann die Lemminge alle kaufen, dann können die Marktmanipulatoren die Aktien meistens um ein Vielfaches an diese verkaufen. Die Geschädigten müssen dann in der Folge zusehen, wie der Kurs ein paar Monate später wieder in sich zusammenfällt. (Dass das in der Zwischenzeit verboten ist, sollte jedem klar sein – was nicht heißt, dass es das nicht trotzdem weiterhin gibt).

Gamestop ist eine andere – moderne – Variante davon. Heutzutage läuft alles über Social Media. Und dort (konkret bei Reddit/wallstreetbets) haben sich Investoren zusammengetan bzw. abgestimmt, um den Hedgefonds eine Lektion zu erteilen. Sie haben Aktien von Gamestop gekauft und so den Preis getrieben. Der steigende Preis hat immer mehr („Lemminge“) angezogen, die weiter gekauft haben. Nicht deshalb, weil das Unternehmen viel wert ist, sondern weil sie wussten, dass es irgendwann jemandem die Luft ausgehen würde und dieser zu jedem Preis kaufen muss. Und einige vorsichtigeren Hedefonds sind ja auch früher ausgestiegen (die Short-Quote sank im Jänner auf 80%) – und diese haben durch ihren Ausstieg (d.h. Aktien-Käufe) den Preis weiter nach oben getrieben. So ergibt sich ein sich selbst verstärkender Effekt bis selbst große Fonds an den Rand des Ruins getrieben werden. Dann muss (zurück) gekauft werden – egal um welchen Preis. Ein echter Sieg und ein Paradies für die Spekulanten – zumindest kurzfristig.

Was heißt das jetzt für weitere Entwicklung?

Im Moment läuft noch der Kampf der Long-Investoren gegen die Short-Investoren. Es sind ja auch jetzt viele Short-Anleger an Bord – klar, wenn der Preis so irrwitzig überhöht ist, ist das eigentlich ein klares Geschäft. Wenn die Bewegung aber am Laufen gehalten werden kann, d.h. der Kurs noch weiter ansteigt, dann wird es immer mehr Zwangs-Käufe geben. Und 400 Dollar ist genauso ein irrwitziger Preis für die Aktie wie 10.000. Wieso soll der Kurs nicht auch noch auf 10.000 Dollar laufen? Nach oben gibt es kein Limit. Das ist aber alles reine Spekulation und hat mit Investieren rein gar nichts mehr zu tun. Der Wert der Firma ist nicht annähernd das wert, was an der Börse gezahlt wird (oder bezahlt werden muss, weil man in einer Zwangslage ist).

Wenn ich in der Firma Verantwortung tragen würde, dann würde ich im übrigen diese Situation einfach zum Wohl der Firma nutzen. Schon eine 10%-Kapitalerhöhung würde im Moment über 2 Mrd. Dollar in die Kassen spülen. Damit wären alle operativen Probleme der Firma behoben. Man kann allerdings davon ausgehen, dass bei so einer Ankündigung der Kurs sofort einbrechen würde. Mit so einer Kapitalerhöhung steigt ja das Angebot an Aktien – und nur die Knappheit treibt im Moment den Preis.

An dieser Überlegung sieht man aber auch das Risiko der „tapferen“ Retail-Investoren, die sich bei Gamestop engagieren. Sie haben jetzt eine völlig überbewertete Aktie im Depot, die nur auf dem Papier einen solchen Wert ausweist. Diese Aktie kann jederzeit über Nacht auf 50% oder auf 10% des Wertes fallen. (Und über 1-2 Jahre wird die Aktie auf weniger als 10% fallen, weil sich irgendwann Wert und Kurs wieder annähern werden).

Professor Musing stellt in seinem sehr lesenswerten Blog-Beitrag zu dem Thema (vgl. hier ) die berechtigte Frage des „End-Game“ für diese Investoren in den Raum:

- Eine Option wäre, dass man glaubt, dass Gamestop eine gute Investition ist. Das war vielleicht bei 10, 20, oder 30 Dollar der Fall – sicher aber nicht bei 300 oder 400. Es ist schlicht unmöglich, dass Gamestop auf diesem Niveau aus dem operativen Geschäft diese Bewertung verdienen kann.

- Die zweite Option ist, dass Gamestop eine gute Spekulation ist. Ja, man kann darauf setzen, dass man später jemanden finden wird, der nochmals deutlich mehr für die Aktie bezahlen wird (unabhängig davon, was sie wert ist). Das ist aber ein sehr riskantes Spiel. Wenn einmal alle durch die selbe Türe wieder raus wollen, dann kann das sehr schnell gehen. Und die Beteuerungen in den sozialen Medien, dass man jetzt nicht verkaufen dürfe, weil man ja einem größeren Zweck verpflichtet sei (den Hedgesfonds eins auszuwischen), klingt eher danach, dass die ersten ihre Schäfchen ins Trockene bringen. Den letzten beißen die Hunde.

- Man kann die Aktion drittens tatsächlich als „Robin-Hood“-Aufgabe sehen und nicht monetäre Ziele verfolgen, sondern das Ziel der „Wallstreet“ eine Lektion erteilen. Das ist zwar „nobel“ – wird das Ziel aber nicht erreichen. Ja einige haben wirklich starke Verluste eingefahren – nicht nur bei Gamestop, sondern auch bei anderen Firmen (AMC, Blackberry, ..) bei denen ähnliches versucht wird. Die Ausfälle bei den einen Fonds werden durch neue Fonds einfach ersetzt werden. Es gibt im Moment so viel renditesuchendes Geld, dass es eine Illusion wäre zu glauben, dass man mit einer solchen Aktion die Industrie ändern kann.

Was sind die lessons Learned aus diesem Event:

- PREIS ist nicht gleich WERT! Das ist zwar keine neue Erkenntnis. Gerade diese Episode zeigt ganz eindrücklich, dass man nicht immer den momentanen Kurs als Indikator für den echten zugrundeliegenden Wert ansehen sollte. Die neuen Entwicklungen, – z.B. die stärkere Bedeutung von Social Media – treiben nur den Kurs, nicht aber den Wert. Das dürfen wir nicht vergessen. Die Urinstinkte von Angst und Gier sind so tief im Menschen verankert, dass sich das nicht ändern wird. Die Medien und Methoden ändern sich – das Grundphänomen bleibt das gleiche. Und die Aufgabe von seriösen Investoren ist es, sich von diesen Emotionen möglichst abzuschotten, um möglichst objektiv die Faktoren Preis und Wert auseinanderzuhalten.

- Das „Kochen mit Wasser“ der angeblichen Investment-Professionals! Die Gamestop-Geschichte zeigt, dass professionelle Investoren oftmals keinen echten Mehrwert liefern. Aktien zu shorten, die über 100% Short-Quote haben, ist ein Harakiri-Spiel. Und die eigenen Risikomanagementsysteme so schlecht zu managen, dass ein einziger Wert den Quasi-Offenbarungseid auslösen kann, spricht eher für Dilettantismus. Das steht im völligem Gegensatz um Eindruck, den die meisten Anlageberatern und Investment-Firmen nach aussen vermitteln. Nämlich, dass diese Instrumente und Know-How zur Verfügung hätten, die „Normalsterblichen“ nicht zur Verfügung stehen und die Gewinne quasi garantieren. Die Gamestop-Geschichte zeigt aber, dass hier auch nur mit Wasser gekocht wird. Das zeigt sich im übrigen auch wenn man sich die Performance der Hedge-Fonds als Gesamtheit ansieht. Über die letzten 5 Jahre liegt die Performance (je nach Stil und Ausrichtung) gerade mal so bei 2%-5% (vgl. https://www.hfr.com/family-indices/hfrx) und über 10 Jahre von 2009 bis 2018 lag die Performance sogar nur bei 1,5% p.a – gegenüber Marktrenditen von 10 bis 13% p.a.. In Anbetracht dieser Ergebnisse sollte man sich berechtigt die Frage stellen, weshalb man so hohe Gebühren bezahlen soll. Die Gebührenstrukturen – gerade der Hedgefonds – sind ja zum Teil aberwitzig hoch – 2% Fixfee und 20% der Performance als Fee führen zu einer Kostenstruktur bei der über 10 Jahre der Fondsmanager oft mehr als 50% der Performance des Anleger bekommt – was im übrigen wieder einer der Gründe für die schlechte Nach-Kosten-Rendite ist. Und wenn es Verluste gibt, dann muss die natürlich der Anleger selber tragen.

- Im Gegensatz zu dem was Investment-Firmen behaupten – Tools für erfolgreiches Investieren stehen heute jedem zur Verfügung! Früher war Investieren tatsächlich ein geschlossener Club. An Informationen kam man nur entweder über obskure Tipps und Beziehungs-Netzwerke oder aber indem man wirklich vor Ort die Papier-Archive durchstöbert hat (wie das Value-Investoren wie Benjamin Graham gemacht haben). Heute sind extrem viele Informationen für jedermann verfügbar. Und über die Sozialen Netzwerke und Aktienforen werden diese geteilt. Im Gamestop-Beispiel wurde das sogar genutzt, um sich miteinander zu Aktionen abzustimmen. Jeder der will und die Energie aufbringt, kann wirklich fundierte Investitions-Entscheidungen treffen. Was man aber nicht so einfach verfügbar machen kann, ist persönliche Erfahrung. Erfolgreiches Investieren ist – nach meiner festen Überzeugung – nur zu 50% auf Können und Informationen zurückzuführen. Die andere Hälfte hat mit Charakter zu tun. Die größten Fehler sind Verkäufe, wenn die Nacht am dunkelsten ist und Käufe, wenn alle euphorisch sind. Angst und Gier sind Triebfedern, die am Aktienmarkt zu extremen Übertreibungen in beide Richtungen führen können.

- In den nächsten Wochen und Monaten werden wir (wieder) den Ruf nach mehr Regulierung hören. In diesem Fall ist es aber nicht so klar – hier hat ja der David (der eigentlich als ungefährlich gilt) dem Goliath (den man regulieren muss) eins ausgewischt. Die Ankündigung der Broker die Aktien vom Handel auszusetzen (d.h. keine Käufe mehr zuzulassen) und damit Kleinanlegende gegenüber Hedgefonds zu benachteiligen, haben dementsprechend auch sofort zu Protesten geführt – interessanterweise von ganz links des politischen Spektrums bei Alexandria Ocasio-Cortes als auch von ganz Rechts bei Ted Cruz. Das ist natürlich zum Teil Populismus. Wenn sich die Gemüter etwas beruhigen, wenn wird klarer werden, dass es hier auch von Seite der (angeblichen) Kleinanleger um Marktmanipulation geht. Die Käufe erfolgen ja nicht, weil man am Unternehmen beteiligt sein will, sondern weil man die Hedgefonds in die Enge treiben will. Das ist Marktmanipulation und diese ist (zumindest in Europa) klar strafbar. (vgl. hier strafbar ist u.a.: den Kurs eines oder mehrerer Finanzinstrumente derart beeinflussen, dass ein anormales oder künstliches Kursniveau erzielt wird). Auch wenn man nicht jeden Kleinanleger, der sich an der Stampede beteiligt gleich vor Gericht zerren wird – ich bin überzeugt, dass die Diskussion inwieweit die Anstiftung zu so einem Marktmissbrauch auch strafbar ist bzw. sein soll an Fahrt aufnehmen wird. Eine Lesson learnd sollte deshalb auch sein, sich aus solchen Spielchen und Spekulationen herauszuhalten. Die Gefahr dabei mit dem Gesetz in Konflikt zu geraten, ist viel größer als viele sich das vorstellen.

In Summe zeigen die Ereignisse für mich aber auch auf, dass wir schon wieder in einer Goldgräber-Stimmung bei den Anlegern sind. So ein Aufruf auf Reddit wäre völlig wirkungslos verpufft, wenn es nicht eine ganze Heerschar von jungen Anlegern geben würde, die sich für „tolle Trader“ halten, die vermutlich in den letzten Wochen und Monaten mit Trendaktien wie Tesla oder Wasserstoff extreme Gewinne eingefahren haben und sich jetzt für unverwundbar halten. Diese Generation der Robin-Hood-Trader hat noch nie einen echten Börsenabsturz erlebt und am eigenen Leib verspürt, wie es sich anfühlt, wenn das Vermögen auf dem Depot dahinschmilzt wie der Schnee im Frühjahrsregen. Diese Trader haben noch nicht bewiesen, dass sie die Charakterstärke haben, auch solche Tief-Phasen durchzutauchen und langfristig investiert zu bleiben. Und je größer die Blasen sind, die durch solche unbedarfte Momentum-Trader aufgeblasen werde, desto tiefer ist in der Folge der Absturz. Und leider zeigt die Erfahrung auch: solche Abstürze sind dann nicht isoliert in den Bereichen zu sehen, in denen Übertreibung geherrscht hat. Die Angst greift dann in allen Bereichen um sich und lässt die Kurse auch guter, solider, zukunftsträchtiger Firmen auf nicht mehr erklärbare Niveaus absinken. Aber das sind dann die Zeiten in denen der Value-Investor – trotz der Gewitter um einen herum – mit Freude investiert.

Wir können uns auf spannende Zeiten einstellen – Börse bleibt ein Krimi!