Der Oktober ist seinem Ruf als schwierigster Börsenmonat wieder einmal voll gerecht geworden. Man muss der Realität ins Auge sehen – die Kursentwicklungen sind fast überall tiefrot. Über 4 Billionen Euro an Börsenkapitalisierung wurden da innerhalb eines Monats „vernichtet“ (Berechnung S&P Dow Jones Indices bezogen auf den MSCI World). Der DAX hat seit Anfang September über 8% und der SDAX sogar 12% verloren.

Die Entwicklung im Oktober hat gezeigt, dass die Märkte auf unsicheren Beinen stehen und die Investoren nervös sind. Auf Gewinnwarnungen – ja selbst, wenn der Ausblick nur verhalten ausfällt – wird sofort mit sehr hohen Abschlägen und regelrechten Verkaufswellen reagiert. Dass nach der langen Zeit mit Sonnenschein auch wieder einmal Regenwetter eintreten wird, war zu erwarten. Dass das jetzt in einer Phase passiert, in der die Wirtschaftsindikatoren noch auf dunkelgrün stehen, hat aber die meisten (auch mich) überrascht. Die Börse hat damit wieder einmal gezeigt, dass sie zwar auf lange Sicht sehr effizient in der Bewertung von Unternehmen ist, auf kurze Frist aber total unberechenbar. Und deshalb ist man als Investor sehr gut beraten, nicht auf dieses kurzfristige Auf und Ab zu spekulieren.

Langfristig kommt es darauf an, wie sich die Unternehmen entwickeln werden, in die man investiert ist. Kurzfristig kommt es dagegen darauf an, die Reaktionen und Entscheidungen der anderen Marktteilnehmer richtig zu antizipieren. Dieses Prinzip hat schon John Maynard Keynes in seinem berühmten „Keynes Beauty Contest“ beschrieben.

Dabei geht es um folgendes: In Schönheitswettbewerben in amerikanischen Zeitungen gewann genau derjenige, der das Foto ausgewählt hatte, dass auch von den meisten anderen als das schönste ausgewählt wurde. Wer also gewinnen wollte, durfte nicht das aus seiner Sicht schönste Bild wählen, sondern das Bild von dem er glaubte, dass die Mehrheit der anderen Leser es als das schönste ansehen werden. Dasselbe Spiel treiben Kurzfrist-Spekulanten an der Börse. Ein erfolgreicher Spekulant sollte also nicht darüber nachdenken, welches das „beste“ Unternehmen ist, sondern eine Erwartung über die Erwartungen der anderen Marktteilnehmer bilden und überlegen welches Unternehmen vermutlich von den anderen als „bestes“ angesehen wird. Ein noch erfolgreicher Spekulant sollte dementsprechend Erwartungen über die Erwartungen von Erwartungen der anderen Marktteilnehmer bilden usw. …

Ich denke, man sieht an diesem Beispiel, dass dieses Spiel nicht nachhaltig Erfolg haben wird. Es erklärt aber auch zum Teil den an der Börse sichtbaren Herdentrieb, bei dem es zu einer selbsterfüllenden Prophezeiung kommen kann. Bewertet man eine Aktie beispielsweise als gut, die Mehrheit der anderen Anleger ist aber der Meinung, die Aktie wäre weniger wert, dann fällt der Kurs der Aktie, nicht jedoch, weil die Aktie tatsächlich schlecht sein muss, sondern weil die Anleger davon einfach nur ausgehen. Die Prophezeiung der negativ eingestimmten Anleger erfüllt sich damit selbst. Der Beauty Contest von Keynes kann damit Spekulationsblasen erklären.

Was bedeutet das für VERUS Capital Partners: Wir werden weiterhin nicht versuchen kurzfristige Marktschwankungen vorherzusagen bzw. uns danach ausrichten. Es ist ganz wichtig in solchen Phasen die nötige emotionale Distanz zu haben und sich nicht von einer der grundsätzlichen Investitionsstrategie abbringen zu lassen. Und diese Investitionsstrategie ist ja sehr einfach. Man suche sich Unternehmen,

- deren Entwicklung man einschätzen kann,

- von denen erwarten kann, dass sie über Zeit ihren Wert steigern und

- kaufe sich zu möglichst günstigen Kursen als Mit-Unternehmer ein.

Wenn man weiß, in was man investiert ist, dann können einen emotionale Marktschwankungen auch nicht aus dem Konzept bringen. Dann bietet die Volatilität sogar Chancen. Man bekommt die Gelegenheit, in Firmen zu investieren, die vom Markt unverhältnismäßig abgestraft werden und günstig gekauft werden können. Es ist und bleibt wichtig, dass man als Investor die Entwicklung der Firma nicht am Aktienkurs, sondern an der Entwicklung der operativen Kennzahlen misst.

Vor diesem Hintergrund kann ich meine Mit-Investoren nur bitten, ihr Investment in VERUS genauso zu sehen. Es ist langfristig ausgerichtet und es kommt nicht darauf an, ob der Wert jetzt ein paar Wochen oder Monate nach unten geht – es kommt darauf an, dass der innere Wert über Zeit – unter Schwankungen, die temporär auch weh tun können – stärker steigt als der Gesamtmarkt. Dann wird man als Investor immer eine sehr attraktive Wertsteigerung seiner Veranlagung realisieren.

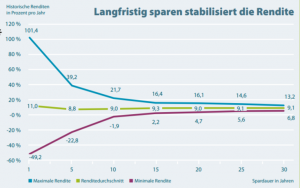

Noch ein Hinweis auf diese grundsätzlich erwartbaren Wertsteigerungen. Wenn man sich die durchschnittliche Wertsteigerung einer regelmäßigen Investition in deutsche Aktien über die letzten 50 Jahre ansieht, dann resultiert daraus eine Rendite von 9,1%! (Quelle: Deutsches Aktieninstitut).

Natürlich – nur über ein einzelnes Jahr betrachtet, sind die Ergebnisse extrem unterschiedlich. Die Investition zum schlechtesten Zeitpunkt brachte fast 50% Minus im ersten Jahr, der beste Zeitpunkt dagegen über 100% Plus. Bei längerer Investitionsdauer nähern sich die Kurven an. Wer einen sehr unglücklichen Startzeitpunkt erwischte, musste über 10 Jahre warten, um in Summe im Plus zu sein. Wer dagegen einen guten Startpunkt erwischt hatte, lag dann schon über 20% p.a. im Plus. Über dreißig Jahre regelmäßiger Investitionen liegt der Durchschnitt bei 9,1%. Selbst beim allerschlechtesten Startpunkt in den betrachteten 50 Jahren lag die Rendite über 30 Jahre bei fast 7%. Und man darf nicht vergessen – 7% Rendite bedeutet, dass sich das Kapital alle 10 Jahre verdoppelt. Über die 30 Jahre angelegt bedeutet eine 7% Rendite damit, dass aus einem Euro Startkapital 8 Euro als Ergebnis resultieren.

Diese Ergebnisse beziehen sich auf den DAX – d.h. den Marktdurchschnitt. Mit der aktiven Auswahl der Unternehmen in die man investiert sein möchte, kann dieser Marktdurchschnitt nochmals deutlich übertroffen werden. Eine 10%-Rendite bedeutet eine Verdoppelung alle 7 Jahre – aus 1 Euro werden damit in 30 Jahren über 17 Euro.

Besser als der Marktdurchschnitt zu sein, ist zwar schwer (der Durchschnitt der Fondsmanger liegt regelmäßig hinter dem Durchschnitt zurück) und wird nicht in jedem Jahr möglich sein. In einer Konstellation wie bei VERUS, sind aber die besten Chancen gegeben, dieses Ziel einer Outperformance über Zeit zu erreichen.

Warum sind die Chancen in der VERUS-Konstellation höher:

- Es gibt keinen institutionellen Druck mit der Herde zu gehen. Es ist schwer in einer großen Fondsfirma ganz etwas anderes zu tun, als es von der Mehrheit der Kollegen als richtig erachtet wird.

- Es gibt keinen kurzfristigen Performance-Druck, sondern einen Langfrist-Blick. Viele Investitionsmöglichkeiten sind auf Zeitarbitrage ausgerichtet – langfristig interessante Unternehmen, die kurzfristig nicht in „Mode“ sind.

- Keine Gefahr von Mittelabflüssen. Es ist nachgewiesen, dass Fonds immer dann Mittelabflüsse haben, wenn sich die besten Investitionszeitpunkte ergeben würden (wenn der Markt eingebrochen ist). Normale Fonds sind deshalb immer dann gezwungen Aktien zu verkaufen, wenn es eigentlich besser wäre zu kaufen.

Ich bleibe damit – trotz des temporären Rücksetzers und der damit beim einen oder anderen Mit-Investor vermutlich vorhandenen Unzufriedenheit – sehr optimistisch, dass es gelingen wird, den Durchschnitt zu übertreffen und – unabhängig davon, wann der Einstieg erfolgt ist – über einen entsprechend langen Zeitraum eine sehr attraktive Rendite zu erwirtschaften.

PS: Ich kann jedem Investor nur den Artikel von Warren Buffet ans Herz legen, den er im Jahr 2008 in Anbetracht der Finanzmarktkrise in der New York Times geschrieben hat und dem auch das untenstehende Zitat entspringt.

http://www.nytimes.com/2008/10/17/opinion/17buffett.html

—————————————————————————————————————————–

Investment Lessons by Warren Buffett and Charlie Munger:

“Over the long term, the stock market news will be good. In the 20th century, the United States endured two world wars and other traumatic and expensive military conflicts; the Depression; a dozen or so recessions and financial panics; oil shocks; a fly epidemic; and the resignation of a disgraced president. Yet the Dow rose from 66 to 11,497.”