Was ist das, wenn 250 Unternehmen in drei Tagen in jeweils 30-minütigen Kurz-Präsentationen sich insgesamt 5.000 Teilnehmern vorstellen? Es ist wieder Eigenkapitalforum in Frankfurt – die größte Veranstaltung dieser Art im deutschsprachigen Raum. Ich war auch dieses Jahr dabei und ich möchte in der Folge gerne ein paar Impressionen bzw. Kurzeinschätzung zu Unternehmen, die ich gesehen habe, abgeben.

Thema 1: Bahninfrastruktur

Dass die deutsche Bahn einen Investitionsstau und Qualitätsprobleme hat, wird jedem klar, der öfter deutsche Bahn fährt. Das soll sich aber ändern! im Rahmen des Klimapaketes hat die deutsche Bundesregierung entschieden 156 Mrd. Euro (!) zusätzlich in die Bahn zu investieren. (vgl hier)

Zwei Profiteure dieser Entwicklung habe ich gesehen:

Schaltbau:

Schaltbau ist ein führender Anbieter von Bahninfrastruktur (Zugtüren, Bahnübergänge, Sicherheitssysteme, …). Nach langen Jahren der Krise – mit einem Kursabsturz von über 50 Euro auf 20 Euro von 2014 bis 2018 und einer Fast-Pleite – ist Schaltbau jetzt wieder auf der Überholspur. Der CEO Herr Köhler hat gemeint „die Zukunft von Schaltbau beginnt erst“.

Aufgrund der geleisteten Restrukturierungsarbeiten ist man die „Problemkinder“ jetzt los und kann vom zu erwartenden stark steigenden Marktvolumen profitieren. Dass AOC (Active Ownership Capital) stark engagiert ist, stellt zudem sicher, dass die Kapitalallokation in der Zukunft gut erfolgen wird. Ein Unternehmen das auch auf dem jetzt schon höheren Niveau immer noch sehr interessant ist und das man auf jeden Fall auf der Watch-Liste haben sollte.

IVU – Traffic:

IVU bietet eine Software-Suite für Busse und Bahnen an. Von der Diensteinsatz-Planung für die Lokführer/Busfahrer bis zur Echt-Zeit-Fahrgastinformation ist alles in der Suite drin.

Der Auftrag der dt. Bahn im Frühjahr über die nächsten 15 Jahre (!) und die Beteiligung von Daimler waren Ritterschläge für IVU, die das Unternehmen in den nächsten Jahren nochmals in ganz andere Dimensionen heben könnten. Ich verfolge IVU schon ziemlich lange – die Kommunikation des Vorstandes ist sehr konservativ – von daher wird die Entwicklung weiterhin nicht sprunghaft erfolgen. Aber IVU ist nach der Erfolgsstory der letzten Jahre weiterhin extrem spannend. Die jüngsten Meldungen – Auftrag von der dänischen Staatsbahn – zeigen das. IVU wird mit jedem Auftrag immer mehr zur Standardsoftware für Verkehrsbetriebe an der man nicht vorbei kommt. Ein Thema, das IVU noch viele Jahre weiter tragen sollte.

Der Auftrag der dt. Bahn im Frühjahr über die nächsten 15 Jahre (!) und die Beteiligung von Daimler waren Ritterschläge für IVU, die das Unternehmen in den nächsten Jahren nochmals in ganz andere Dimensionen heben könnten. Ich verfolge IVU schon ziemlich lange – die Kommunikation des Vorstandes ist sehr konservativ – von daher wird die Entwicklung weiterhin nicht sprunghaft erfolgen. Aber IVU ist nach der Erfolgsstory der letzten Jahre weiterhin extrem spannend. Die jüngsten Meldungen – Auftrag von der dänischen Staatsbahn – zeigen das. IVU wird mit jedem Auftrag immer mehr zur Standardsoftware für Verkehrsbetriebe an der man nicht vorbei kommt. Ein Thema, das IVU noch viele Jahre weiter tragen sollte.

Thema 2: Finanzdienstleister

Finanzdienstleister gehören grundsätzlich zu meinem „Circle of Competence“, da ich viele Jahre in verschiedensten Funktionen beruflich damit zu tun hatte. Zusätzlich sind gerade jetzt die Entwicklungen durch die Technologie und neue Wettbewerber/Start-Ups sehr spannend und bereiten den Boden für Erfolgs- und Misserfolgs-Stories (beides ist da zu finden). Aus diesem Grund habe ich mir einige angesehen.

NetFonds:

Netfonds ist erst seit einem Jahr an der Börse und konnte vom Kursverlauf bisher nicht überzeugen.

Dabei ist die Entwicklung grundsätzlich sehr positiv. Netfonds ist im wesentlichen ein regulatorisches Haftungsdach für Versicherungsmakler und Asset-Manager. D.h. formal schließt der Versicherungskunde seinen Vertrag mit Netfonds ab – nicht dem Berater, der ihn betreut. Netfonds kassiert die Provision und gibt davon z.B. 85% an den Berater ab. Dieses System erlaubt es Versicherungs- und Vermögens-Beratern, sich auf ihre Arbeit zu konzentrieren – Netfonds kümmert sich um die ganzen reulatorischen Zulassungen, Meldepflichten, Qualitätskontrollen, .. etc.

Nachdem die Bürde aus diesen Verpflichtungen immer höher wird, entschließen sich immer mehr selbständige Berater die eigene Lizenz aufzugeben und unter das Haftungsdach zu schlüpfen. Netfonds hat das Ziel, den Bruttoumsatz von derzeit (2018) 94 Mio. auf 200 Mio. mehr als zu verdoppeln. Da das System skalierbar ist (der Aufwand verdoppelt sich dadurch nicht) könnte Netfonds in den nächsten Jahren die Profitabilität erheblich steigern. Netfonds ist damit ein sehr spannender Investment-Case. (bezogen auf die derzeitigen Kennzahlen ist Netfonds allerdings auch nicht günstig).

DEWB:

Die DEWB hat schon viele Irrungen und Wirrungen hinter sich. Jetzt will man als Beteiligungsgesellschaft den Schwerpunkt auf „digitale Vermögensverwaltung“ legen. Das Unternehmen investiert (jetzt neu) in Asset-Manager, die durch Technologie getrieben sind.

Das ist ein klarer Wachstumstrend – die AuM auf digitalen Plattformen sollen von 20 Mrd. in 2015 auf 450 Mrd. in 2020 steigen. In Deutschland sollen es immerhin 8 bis 15 Mrd. sein. Ob es der DEWB aber gelingen wird, hier besser abzuschneiden als anderen Investoren, ist unsicher. Dafür spricht, dass die handelnden Personen jetzt selber investiert sind und daher am Erfolg auch incentiviert sind. Die Historie der DEWB ist aber alles andere als ein Leistungsausweis. Für mich ist die DEWB derzeit kein Investment-Case.

LLoyds Fonds:

Die Lloyd Fonds AG ist ein aktiver Fondsadvisor und Vermögensverwalter. Das Unternehmen ist seit 2005 börsennotiert und hatte sich in der Vergangenheit mit der Vermittlung insbesondere von Schiffs-Fonds nicht unbedingt mit Ruhm bekleckert. Der Kurs stürzte 2013 in der Folge auch auf einen Euro ab. An den Nachwehen hat man lange gelitten – bis im März 2018 mit dem Einstieg der neuen Ankeraktionäre eine Neupositionierung der Lloyd Fonds AG erfolgte. (Lloyds Fonds ist jetzt eine Beteiligung der DEWB).

Das mit der Neuausrichtung einhergehende neue Geschäftsmodell stützt sich auf drei Säulen.

Die „LF Linie“ bietet eine Palette offener Investmentfonds für ein breites Publikum.

Die „LF Linie“ bietet eine Palette offener Investmentfonds für ein breites Publikum.

„LF System“ umfasst ein digitales Portfoliomanagement. Der eigens dafür entwickelte Algorithmus auf Basis künstlicher Intelligenz soll ein optimiertes Kundenportfolio zusammenstellen.

Mit „LF Vermögen“ erhalten vermögende Privatkunden, institutionelle Kunden und Family Offices eine ganzheitliche Vermögensverwaltung und Beratung in allen Finanzfragen.

Das Unternehmen befindet sich wie bereits angeführt in einer Neupositionierung – inwieweit das tatsächlich mit Erfolg gelingt, ist derzeit noch offen. Eine Bewertung von 53 Mio. bezogen auf die Größe nimmt hier schon einigen Optimismus vorweg. Für mich ist Lloyds Fonds derzeit kein attraktiver Investment-Case.

Capsensixx:

Capensixx ist auch erst sein einem Jahr an der Börse (als Tochtergesellschaft der ebenfalls gelisteten PEH Wertpapier AG) mit einem extrem enttäuschenden Kursverlauf.

Das Unternehmen hat drei Einheiten – die Fondsgesellschaft AXXION, die Verbriefungsgesellschaft Oaklet und den neuen Geschäftsbereich Coraixx.

Das Unternehmen hat drei Einheiten – die Fondsgesellschaft AXXION, die Verbriefungsgesellschaft Oaklet und den neuen Geschäftsbereich Coraixx.

Axxion und Oaklet laufen grundsätzlich ganz gut. Klar Axxion hatte mit Mittelabflüssen aus einem großen Fonds (dem Frankfurter Aktienfonds von Shareholder Value) Gegenwind. Das Volumen konnte aber trotzdem fast gehalten werden. Die Verbriefungsplattform läuft sehr gut – die Wachstumsrate in den ersten 9 Monaten 2019 war zweistellig. Coraixx ist das „Sorgenkind“ aber auch der Hoffnungsträger. Coraixx ist im Prinzip ein Technologie Start-up das eine automatische Rechnungsverbuchung mit KI Unterstützung anbietet. D.h. die Anwender können mit dem System Eingangsrechnungen vollautomatisch verbuchen lassen. Leider verzögert sich die breitere Anwendung immer weiter und damit stehen hohe Technologie-Investitionen praktisch keinen Umsätzen gegenüber. Wenn sich bei Coarixx ein Erfolg abzeichnet, dann könnte auch Capensixx wieder ein spannender Case werden.

(Nachtrag 13.12. Capensixx hat kommuniziert, dass Coraixx in einem Management-Buy out abgegeben wird. Damit verschwindet auch das Hoffnungskind aus dem Portfolio.)

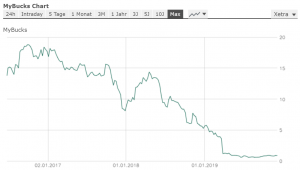

My Bucks:

Das Unternehmen habe ich mir angesehen, weil der Absturz so heftig war (von 18 Euro vor 3 Jahren auf 50 Cents) und mich der Hintergrund interessiert hat.

Mybucks bietet nämlich grundsätzlich einen spannenden Service an – einfachste Bankdienstleistungen auf dem Mobiltelefon für Menschen in Afrika, die keine Bankkonto haben. Und diese Kundenanzahl und der Bedarf wächst dramatisch.

Die Execution war aber sehr schlecht. Überbordende Overhead-Kosten im Zusammenhang mit einer dann gescheiterten Finanzierungsrunde führten zu einem Fast-Bankrott. MyBucks musste rekapitalisiert und neu aufgestellt werden. In so einem Prozess verlieren die Aktionäre natürlich fast alles. MyBucks ist ein mahnendes Beispiel, dass es neben einem spannenden Markt auch ein gutes Management braucht, um erfolgreich zu sein. Das neue Management kann ich nicht beurteilen – für mich ist MyBucks aber weiterhin kein Investment-Case.

Ferratum:

Ferratum ist ein digitaler Anbieter von (hoch verzinsten) Kurzfrist-Krediten in Europa. Die operative Entwicklung ist dabei deutlich besser, als es der Kursverlauf vermuten lassen würde.

Das Unternehmen hat in den letzten Jahren immer positive – ja sogar stark steigende Gewinne ausgewiesen. Das EBIT ist seit 14 Jahren positiv und ist von 1 Mio. in 2014 auf 45 Mio. (Plan 2019) gestiegen und soll mittelfristig 100 Mio. erreichen. Die Kernkompenz von Ferratum ist das die Online-Kredit-Scoring. Damit kann jeder innerhalb von Minuten einen Kredit beantragen und ausbezahlt bekommen (wenn der Score stimmt). Die Plattform hat 24 Mio. Besucher, 5 Mio. Anfragen mit Scorings pro Jahr und generiert daraus 1,8 Mio. Kredite (Stück), die ausbezahlt werden.

Die reine Menge ist beeindruckend und zeigt, dass die Plattform volldigitalisiert ist. Zwar hat man in der Vergangenheit auch Fehler gemacht – der Scoring-Algorithms musste korrigiert und das Banking-App neu programmiert werden. Das (und die damit verbundene Gewinnwarnung) ist aber überwunden und man kann sich wieder auf die interessanten Zukunftsperspektiven konzentrieren. Man will sich aus dem Micro-Kreditbereich (mit hohen Zinsen) in Richtung größerer Kredite für Privatkunden und insbesondere auch SMEs entwickeln. Und die Banking-App soll weiterentwickelt und für Fremdanbieter geöffnet werden. Das könnte der Firma ganz neue Geschäftsmodell-Optionen geben. Vor allem ist auch die Bewertung von Ferratum auf dem derzeitigen Niveau sehr interessant. Die Firma notiert bei einem KGV19 von 9 und mit Plan-KGV bezogen auf 2020 von nur knapp 7. Ferratum ist damit – trotz der Pro-Zyklität mit Finanzmarkturbulenzen – ein spannender Investment-Case bzw. ein Unternehmen für die Watch-Liste.

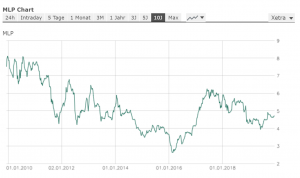

MLP:

Auch MLP hat eine bewegte Vergangenheit hinter sich. Vor 20 Jahren war MLP „das“ Vermögens-/Versicheurngs-Beratungsunternehmen für Akademiker. Und wer dort erfolgreich verkauft hat (vor allem Lebensversicherungen) konnte sich wie bei einem Strukturvertrieb eine goldene Nase verdienen.

Die nachlassende Popularität der Lebensversicherung und vor allem die regulatorischen Schranken (mit Beschränkung der Provisionen , die die Anbieter in die Produkte reinrechnen und auszahlen dürfen), hat das System damals zum Einsturz gebracht. (In der Spitze im Jahr 2002 kostete die Aktie mehr als 150 Euro – ggü. 4,6 Eur heute!)

Heute ist MLP viel breiter aufgestellt (umfassende Finanzberatung mit 1.900 Beratern, Vermögensberatung für High-Net-Worth Kunden mit 270 Angestellten, Versicherungsbrokerage mit 260 Angestellten, betriebliche Vorsorgeberatung und neu Immobilienvermittlung). MLP ist ein solider Wert mit einem hohen Anteil an wiederkehrenden Umsätzen aus dem Kundenbestand (d.h. ohne Neu-Verkauf). MLP weist auch ein (moderates) Wachstum auf und über 60% des Gewinnes werden als Dividende ausgeschüttet – das Geschäft selber ist ja capital-light. Daraus ergibt sich beim derzeitigen Kurs ein Dividendenrendite von 4,5%. MLP ist damit ein attraktiver Wert für stabilitäts- und dividenenorientierte Investoren.

Technologie/Software:

Technologie schafft Werte und ist in den meisten Fällen hoch skalierbar. Das macht Unternehmen aus dieser Branche sehr interessant. Die spektakulärsten Erfolge hat man als Investor in dem Bereich dann, wenn es gelingt eine Firma zu identifizieren, deren Zahlenwerk das Potential noch nicht abbildet.

EQS-Group:

EQS könnte so ein Kandidat für zukünftigen Erfolg sein, der noch nicht sichtbar ist sein. EQS bietet im Kern eine Software für Investor Relations an. Damit wird von der Verwaltung der Aktionärsdaten bis zum Versand von Ad-Hoc Meldungen alles abgewickelt. Dieses Angebot wurde jetzt noch in Richtung Complience und Risikomangagement erweitert. Das Angebot umfasst damit von der „Wisthleblower-Lösung“ (gerade von der EZB gekauft!), über das „Geschenk-Register“ (wird in Frankreich Pflicht) bis zum „Insiderverzeichnis“. Dieses Angebotsspektrum ist ein Nischenbereich, in dem sich die großen Softwarehäuser nicht tummeln und daher Platz ist für einen Anbieter wie EQS – und zumindest jedes gelistete Unternehmen braucht so eine Softwarelösung.

Das Angebot wurde in den letzten 2 Jahren komplett umgebaut und auf Cloud-Software umgestellt. Das hat natürlich hohe Kosten verursacht (200 Entwickler) und führt dazu, dass jetzt Umsätze laufend und nicht einmalig erzielt werden. Der Effekt auf die Gewinne ist damit natürlich vorübergehend negativ (EQS hat in den beiden Jahren Verluste geschrieben) – das zeigt sich auch im Kursverlauf. Dieser ist von 80 Anfang 2018 auf jetzt 55 zurückgekommen – das entspricht aber immer noch einer Marktkapitalisierung von 80 Mio. Der Umsatz soll von knapp 30 Mio. in 2018 auf (Ziel) 100 Mio. in 2025 steigen. Wenn es im Jahr 2025 dann gelingt Margen von 50% bis 80% zu erreichen (wie das ähnlich strukturierte Unternehmen schaffen), dann wäre das natürlich ein extrem spannender Case. Der Kurs würde sich bis in 5 Jahren jedenfalls vielfachen, wenn das tatsächlich gelingen würde. Argumente die dafür sprechen, dass EQS so eine Entwicklung nehmen könnte sind sicher das Team (Herr Weick ist der Gründer und CEO), die Aktionärsstruktur (neben Herrn Weick der selber mit 21% investiert ist, vor allem die Rentrup-Gruppe die 20% hält) und die Preissetzungsmacht (ich kenne konkret ein Angebot, bei dem die bisher verwendete Lösung, die 1,5 Tsd. gekostet hat, jetzt abgelöst werden muss mit einer Lösung die 7 Tsd. kostet – ohne, dass es dazu richtige Alternativen gibt). Trotzdem ist das natürlich eine spekulativer Case, den man sehr nahe verfolgen muss.

Adesso:

Adesso – ein führender Software-Implementierer – war auch in der Vergangenheit eine Erfolgsstory. Von 2010 bis 2017 hat sich der Kurs mehr als verzehnfacht. Seitdem schwankt er zwischen 50 und 60 Euro.

Dies deshalb weil das Unternehmen zwar weiter gewachsen ist – die Ergebnisse je Aktie aber stagnierten. Der Grund dafür sind die Investitionen. Jedes Jahr wird eine neue Industie-Lösung aufgenommen. Wenn Adesso sich weiter so entwickelt, dann sind neue Höchstkurse nur eine Frage der Zeit. Dass die Entwicklung so weitergeht, ist aber keinesfalls gesichert. Adesso lebt zu einem großen Teil von verkauften Consulting-Leistungen (Beratertage), das ist ein Geschäftsmodell, das nicht gut skalierbar ist. Und im Bereich Software sind es Lizenzen – ein Umstieg auf Cloud-Lösungen wird mit keinem Wort erwähnt. Vor dem Hintergrund sind die Ergebnisse von Adesso viel unsicherer als Ergebnisse z.B. einer Hypoport, deren Geschäftsmodell nicht davon abhängt, dass jedes Jahr neu verkauft werden muss. Aufgrund dieser Risikofaktoren ist Adesso für mich derzeit – trotz der Qualitäten und der hohen Wahrscheinlichkeit, dass das fundamental noch länger positiv weitergeht, im Moment kein Kauf.

Abomodelle:

Geschäftsmodelle bei denen am Anfang hohe Kosten (z.B. für die Kundenakquisition) stehen und dann aber über viele Jahre Umsatz mit geringen Zusatzkosten erzielt werden kann, sind grundsätzlich sehr spannend. Nicht nur weil die Cash-Flows planbar und meistens konjunkturunabhängig sind. Auch deshalb, weil diese Unternehmen in Wachstumsphasen schlechtere Ergebnis-Zahlen ausweisen, obwohl Wert geschaffen wird. Das eröffnet die Chance, missverstandene Werte zu finden, weil viele Investoren sich nicht die Mühe machen, solche Geschäftsmodelle wirklich zu verstehen.

Ein Beispiel für so ein Abo-Modell sind Stammzellen-Datenbanken. Das Geschäftssystem beruht darauf, dass zum Zeitpunkt der Geburt eines Kindes Nabelschnurblut und -gewebe eingefroren wird. Diese Stammzellen können später für verschiedenste Heilmethoden eingesetzt werden, die ohne eingefrorende Stammzellen nicht heilbar sind (Krebstherapien, Autoimmunerkrankungen, ….). Per Stand heute gibt es 42 verschiedene Indikationen bei den solche Stammzellen zur Heilung eingesetzt werden können – Tendenz sehr stark steigend. Immer mehr Eltern gehen deshalb diesen Weg – sozusagen als Versicherung für die Kinder, um in 10 oder 30 Jahren nicht sagen zu müssen – „hätten wir damals“.

Grundsätzlich gibt es zwei Angebote – entweder man zahlt einen Einmalbetrag und kauft damit 20 Jahre Einlagerung. Oder aber man bezahlt nur einen kleinen Teil im Jahr der Einlagerung und zahlt dann jedes Jahr einen Jahresbeitrag. In diesen Folgejahren stehen dann diese Umsätze kaum vorhandenen zusätzlichen Kosten gegenüber – ein typisches Abo-Modell.

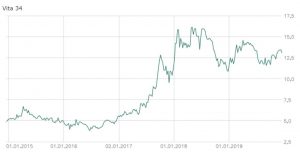

Vita34

Vita34 ist der Marktführer im DACH-Raum. Nach viel Hoffnung und Euphorie in den Jahren bis 2016 hat sich das Wachstum von Vita34 in den letzten Jahren stark verflacht. Das hat auch damit zu tun, dass praktisch alle Kliniken heute einen Vertrag haben und das Potential, derjenigen jungen Eltern, die sich das leisten, nicht unbegrenzt ist. Das hat auch den Kurs wieder deutlich zurückfallen lassen.

Es besteht aber Hoffnung, dass sich das wieder ändern wird. Vita34 hat neue Anwendungen in der Pipeline, die Zell-Einlagerungen auch für junge Erwachsene interessant machen. Das würde das Markpotential deutlich steigern. Und Vita34 ist Cash-Flow-stark. Der Liquiditätsbestand beträgt über 8 Mio. (bei Marktkapitalisierung von 57 Mio.) und steigt laufend an. Damit stellt sich die Frage der Übernahme von Konkurrenten – das könnte ein Trigger für eine Weiterentwicklung sein. Andererseits könnte Vita34 auch ein Übernahmeziel sein – und hier kommt PBKM ist Spiel.

PBKM

Die polnische Firma ist europäischer Marktführer im Bereich Stammzellen-Datenbanken (ca. 30% Marktanteil) – aber halt nicht im DACH-Raum. Gerade eben hat sich AOC Active Ownership Capital mit einer Barkapitalerhöhung im Umfang von 50 Mio. zum Mehrheitsaktionär von PBKM gewandelt.

Es ist klar, dass die Strategie Wachstum – auch über Übernahmen sein – wird (PBKM hat in der Vergangenheit bereits 20 Übernahmen gemacht). Und PBKM hat bereits einen Anteil von einigen Prozent an Vita34 erworben. PBKM forciert das Abo-Angebot – fast 50% der Kunden schließen so ab. Der Preis für eine Einlagerung beträgt dann 500 Euro zuzüglich der jährlichen Fee (ARR) von ca. 100 Euro. (Die Alternative „Einmalabschluss“ kostet dagegen 1.370 Euro). Der jährlich wiederkehrende Umsatz beträgt aus diesem Modell 10 Mio. Euro. Die Bewertung ist dabei sehr moderat. Die gesamte Firma (vor KE durch AOC) beträgt gut 80 Mio. – das entspricht zwar ca. 2,5 mal Umsatz. Zu bedenken ist aber, dass das Geschäftsmodell eben auf einem Abo-modell aufgebaut ist – ein Drittel des Umsatzes kommt aus jährliche wiederkehrenden Erträgen (ARR), die zudem stark wachsen. Das Nettoergebnismargenpotential beträgt zumindest 20% bezogen auf den Umsatz (nach Adjustierung Wachstum). Damit ist das Unternehmen sehr attraktiv – vor allem vor dem Hintergrund des Wachstumspotentials über Übernahmen und den damit verbundenen Synergieeffekten. AOC wird hier sicher eine sehr aktive Rolle spielen – Vita 34 könnte ein interessanter Übenahmekandidat für PBKM sein. Leider ist die Aktie extrem wenig gehandelt, so dass ein Positionsaufbau in vernünftiger Höhe über die Börse kaum möglich ist.

Beide Unternehmen (Vita23 und PBKM) sind interessante Investment-Cases, die ich mir jedenfalls detaillierter ansehen werde.

Weitere Unternehmen die derzeit spannend sind:

- Datagroup: sehr positive Entwicklung mit allen Ampeln auf grün – nur die Bewertung preist alle positiven Faktoren schon ein.

- Software AG: Sehr Cash-Flow-starker Softwareanbieter, der auch günstig bewertet ist. Bisher hat das Unternehmen aber auf der Wachstumsseite enttäuscht. Sobald sich das ändert (man ist ja grundsätzlich in einem extrem dynamischen Umfeld positioniert) könnte eine Neubewertung einsetzen.

- All for One: Eine ähnliche Story wie Adesso – erfolreich, aber (noch) stark von Manpower abhängig.

- NFON: Cloud-basierter Telefonanbieter. Derzeit noch in der Verlustzone und damit schwer zu bewerten. Starkes Engagement von AOC (Florian Schubauer wurde gerade in den AR gewählt) spricht dafür, dass sich da etwas entwickeln könnte.