Stammzellen aus Nabelschnurblut – ein sehr spannendes Thema! Viele Wissenschaftler sind der Meinung, dass die Stammzellmedizin die Medizin der Zukunft ist, denn mit ihr können nicht mehr nur Symptome behandelt, sondern Schäden können nachhaltig repartiert werden.

Was sind Nabelschnur-Stammzellen? Das sind Stammzellen aus dem Blut der Nabelschnur. Dieses Blut kann nur bei der Geburt eines Babys gewonnen werden und dient diesem Menschen später als Reservoir für diverse medizinische Behandlungen. Das Nabelschnurblut wird mindestens 20 Jahre lang aufbewahrt, gut gekühlt bei -196 °C in Behältern mit flüssigem Stickstoff. Die Stammzellen können so Jahrzehnte überdauern, ohne ihre heilenden Fähigkeiten zu verlieren. Bei einer Erkrankung sind dann körpereigene Zellen verfügbar, die sofort helfen können – ohne die Gefahr von Unverträglichkeiten und verschleppten Infektionen.

Bei welchen Krankheiten können diese Zellen helfen? Nach dem heutigen Stand der Medizin sind das (noch) nicht allzu viele. Denn fast alle Therapien – gegen Blutkrebs und Erbkrankheiten etwa – verwenden bislang Blut von fremden oder erwachsenen Spendern. Eigenes Nabelschnurblut wird bisher nur in Ausnahmefällen eingesetzt.

Viele Ärzte sind daher derzeit (noch) der Meinung, dass es – nach dem heutigen Stand der Medizin – keine Anwendungsmöglichkeiten für die eigenen Nabelschnur-Stammzellen gibt und geben keine Empfehlung für die Einlagerung in private Nabelschnurblutbanken ab.

Die privaten Nabelschnurblutbanken selber sehen das naturgemäß anders. Sie schauen in die Zukunft. Sie verweisen darauf, dass die Entwicklung neuer Therapien mit Nabelschnurblut rasch voranschreitet. Neue Methoden, mit denen die Nabelschnurzellen um ein Vielfaches vermehrt werden, könnten in einigen Jahren einsatzbereit sein und diesen Trend weiter verstärken. Neben Blutkrebs und Erbkrankheiten besteht Hoffnung in den Bereichen Typ-1-Diabetes, Autismus oder auch die Behandlung von Hirnschädigungen, die durch Komplikationen während der Geburt verursacht werden. Noch spekulativer ist die Hoffnung auf Fortschritte bei der Gentherapie oder bei der Car-T-Zelltechnologie. Stammzellen aus dem Nabelschnurblut sind für diese Anwendungen gut geeignet – auf lange Sicht könnten sich auch hier neue Möglichkeiten eröffnen.

Trotz der noch vagen Aussichten – und der heute noch eingeschränkten Anwendungsmöglichkeiten – ist die Gewinnung und Einlagerung von Nabelschnurblut schon heute ein interessantes Geschäftsfeld.

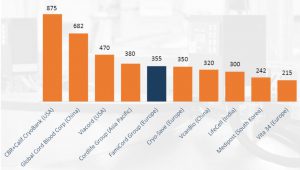

Top-10 Stammzellenbanken weltweit nach Einlagerungsvolumen

Die zehn größten private Blutbanken haben derzeit bereits über 4 Mio. Proben eingelagert (Quelle: Parentsguidecordblood.org). Der Gesamtmarkt dürfte damit bei 6-8 Mio. eingelagerten Proben liegen. Der Gesamtumsatz aus diesem Geschäftsfeld dürfte derzeit bei 500 bis 700 Mio. Euro pro Jahr liegen. Der Markt wächst schon jetzt kontinuierlich – und dieses Wachstum könnte sich in den nächsten Jahren stark beschleunigen. Wenn es einmal eine echte Therapiemöglichkeit gibt, die nur mit eigenen eingelagerten Stammzellen zu einer Heilung verhilft, dann wird es plötzlich für alle Eltern oder Großeltern (die sich das leisten können) ein „muss“ sein, dass man für die eigenen Kinder oder Enkel so eine Vorsorge trifft.

Die zehn größten private Blutbanken haben derzeit bereits über 4 Mio. Proben eingelagert (Quelle: Parentsguidecordblood.org). Der Gesamtmarkt dürfte damit bei 6-8 Mio. eingelagerten Proben liegen. Der Gesamtumsatz aus diesem Geschäftsfeld dürfte derzeit bei 500 bis 700 Mio. Euro pro Jahr liegen. Der Markt wächst schon jetzt kontinuierlich – und dieses Wachstum könnte sich in den nächsten Jahren stark beschleunigen. Wenn es einmal eine echte Therapiemöglichkeit gibt, die nur mit eigenen eingelagerten Stammzellen zu einer Heilung verhilft, dann wird es plötzlich für alle Eltern oder Großeltern (die sich das leisten können) ein „muss“ sein, dass man für die eigenen Kinder oder Enkel so eine Vorsorge trifft.

Vor diesem Hintergrund glaube ich, dass sich in diesem Segment gerade eine sehr spannende Investment-Opportunität bietet. Ich hatte mir in der Vergangenheit ja bereits die zwei Firmen PBKM und Vita34 kurz angesehen (vgl. hier).

In der Zwischenzeit ist einiges in Bewegung geraten. ACO Health – der Mehrheitseigentümer von PBKM hat einen beherrschenden Anteil von VITA 34 erworben und gerade ein Pflichtangebot an die Aktionäre veröffentlicht. Das Angebot ist zwar nicht spannend (nur 10,76 Euro je Vita-34-Aktie), der Hintergrund ist aber absolut interessant und bietet nach meiner Meinung die Chance, sich an einem zukünftigen europäischen Champion in diesem sich auf wenige Player konsolidierenden Geschäftsfeld zu beteiligen.

Zuerst der Blick auf die beiden Firmen.

PBKM ist – über den Markenauftritt Famicord-Group – Marktführer in Europa (und Nummer 5 weltweit). PBKM hat bereits 350 Tsd. Samples eingelagert und macht ca. 35% des Neugeschäftes in Europa.

Vita 34 ist Marktführer im DACH-Raum und Nummer 2 in Europa. Nummer zwei deshalb, weil Crypo-Save (im Chart oben noch als Nr. 5 weltweit angeführt) Insolvenz anmelden musste und die Proben zum überwiegenden Teil an PBKM geliefert wurden (dazu später mehr).

Vita 34 ist Marktführer im DACH-Raum und Nummer 2 in Europa. Nummer zwei deshalb, weil Crypo-Save (im Chart oben noch als Nr. 5 weltweit angeführt) Insolvenz anmelden musste und die Proben zum überwiegenden Teil an PBKM geliefert wurden (dazu später mehr).

Nach viel Hoffnung und Euphorie in den Jahren bis 2016 hat sich das Wachstum von Vita34 in den letzten Jahren stark verflacht. Im „Neugeschäft“ liegt Vita34 damit auch nur bei 10% in Europa. Man könnte auch sagen, Vita34 hat in den letzten Jahren mehr Wert darauf gelegt, die derzeitige Profitabilität zu optimieren. Die EBIT-Marge ist bereits hoch und ist von 2018 auf 2019 z.B. weiter von 12,7% auf 15,8% gestiegen. Diese Ertragsziele wurden dem Wachstum – das Geld kostet – vorangestellt.

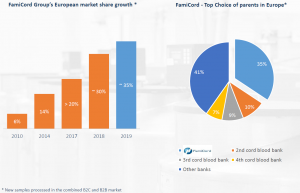

PBKM ist dagegen eine Wachstums-Story. Der Geschäftstätigkeit hat sich im letzten Jahrzehnt sehr dynamisch entwickelt.

Wie man am Schaubild sieht, ist dieses Wachstum durch organische Wachstumsraten im Bereich 12%-18% p.a. aber auch maßgeblich durch Zukäufe zustande gekommen.

Wie man am Schaubild sieht, ist dieses Wachstum durch organische Wachstumsraten im Bereich 12%-18% p.a. aber auch maßgeblich durch Zukäufe zustande gekommen.

PBKM verfolgt auch eine andere Strategie indem ein Abo-Modell forciert wird. Der Normalfall bei PBKM ist es, dass die Eltern für eine Einlagerung eine geringer Gebühr zahlen (ca. 600 Euro Umsatz für PBKM) und dann in den Folgejahren eine laufende Gebühr (knapp 80 Euro p.a. für PBKM). Heute hat PBKM bereits 120 Tsd. solcher Subscriptions-Kunden (entspricht fast 50% aller Kunden) die einen wiederkehrenden Umsatz von ca. 50 Mio. PLN generieren (ca. 25% des Gesamtumsatzes). PBKM geht davon aus, dass durch organisches Wachstum und die Erneuerung auslaufender Vorauszahlungsverträge aus der Vergangenheit die Zahl der Subscriptions-Kunden bis 2024 auf über 250 Tsd. Kunden mehr als verdoppelt werden kann (!!).

Vita 34 hat dagegen in der Vergangenheit vor allem auf Vorauszahlungs-Modelle gesetzt und erst in den letzten Jahren mit Vita-Pur ein Subscriptions-Modell auf dem Markt gebracht. Das Vorauszahlung-Modell bringt zwar schnelleren sofortigen Cash-Flow und Umsatz, ist aber natürlich viel weniger „wertvoll“ als ein Abo-Geschäftsmodell.

Durch die Kombination der beiden Firmen wird ein klarer europäischer Marktführer entstehen, der auf Augenhöhe mit den weltweiten Marktführern aus den USA und China liegt. Klar ist auch, dass in der Konsolidierung der Branche in Europa noch viel Potential liegt.

Und dass so ein Zusammeschluss geplant ist, ist mit den veröffentlichten Unterlagen zum Pflichtangebot (das unter dem zur Blutbank passenden Namen Vampire-offer veröffentlicht wurde) quasi amtlich. Da heißt es:

„Da sich die Aktivitäten der Vita 34 Gruppe mit den Aktivitäten der FamiCord Group geografisch kaum überschneiden, sondern gut ergänzen, beabsichtigt die Bieterin, auf einen Zusammenschluss der Vita 34 Gruppe mit der FamiCord Group hinzuwirken und hierdurch die führende pan-europäische Nabelschnurblutbank zu schaffen. Auf welche Art und Weise ein solcher Unternehmenszusammenschluss umgesetzt werden kann, steht gegenwärtig noch nicht fest und bedarf weiterer, eingehender Prüfungen…. (neben anderen Strukturierungsmaßnahmen kommt etwa eine Verschmelzung der Vita 34 mit der PBKM in Betracht, wobei sowohl die Vita 34 als auch die PBKM als auch eine dritte Gesellschaft der übernehmende Rechtsträger sein könnte).“

Wir können also davon ausgehen, dass es schon in absehbarer Zeit einen solchen Zusammenschluss geben wird. Die Frage dabei ist jetzt zu welchen Bewertungsrelationen? Ist es günstiger in Vita-34 oder in PBKM zu investieren, wenn man an dieser Gesamtfirma beteiligt sein will?

Auch hier gibt es interessante Informationen in der Angebotsunterlage:

AOC Health hat die Anteile an Vita-34 nicht einfach so gekauft, sondern mit den Eigentümern (MK Beleggingsmaatschappij, Vivus Beteiligungen GmbH und AGG Value Invest GmbH) einen „Deal“ gemacht. Diese bringen ihre VITA 34 Anteile als Sacheinlage in die AOC-Health ein (dh sie bekommen dafür Anteile an der AOC-Health (Rückbeteiligung)). Für diese Eigentümer macht das absolut Sinn. Sie geben Anteile an VITA-34 auf – bekommen im Gegenzug aber Anteile an der Gesamtfirma aus VITA 34 und PBKM. Spannend ist dabei natürlich die Bewertung.

Die Vita-34-Aktien dieser Eigentümer wurden zu 10,76 Euro bewertet – was viel weniger ist als der derzeitige Kurs von knapp 13 Euro. Diese Euro 10,76 bilden auch die Basis für den Pfichtangebotspreis. Jetzt könnte man sich fragen, weshalb diese Eigentümer bereit sind, ihre Anteile so günstig abzugeben? Der Grund liegt darin, dass die Bewertung der PBKM (die sie ja indirekt bekommen haben) beim Tausch auch nur 66 PLN (ca. 14,80 Euro) betragen hat. Auch PBKM notiert jetzt an der Börse bereits mit 82 PLN. Insoferne macht es jeden Sinn der Welt. Man hat die Gunst der Stunde des Einbruches der Börsen aufgrund Corona genutzt, um ein günstiges Pflicht-Angebot machen zu können. Die Eigentümer, die eine Rückbeteiligung eingegangen sind, profitieren jetzt halt vom höheren PBKM-Kurs statt einem höheren Vita-34 Kurs. Und für die anderen Vita-34 Aktionäre ist das Angebot damit unattraktiv.

Für die weitere Einschätzung der Vorteilhaftigkeit der Form des Einstiegs ist damit das Bewertungsverhältnis zwischen den beiden Firmen entscheidend. Und dieses betrug 10,76 (Vita) zu 14,80 (PBKM) damit ca. 1:1,25. Die heutigen Kurse sind damit leicht attraktiver für Vita-34: Euro 12,75:18,35 entspricht Verhältnis von 1:1:40. Das würde dafür sprechen, sich per heute eher über Vita-34 an einer zukünftigen Gesamtfirma zu beteiligen, als über PBKM. Andererseits muss klar sein, dass PBKM die viel größere Bedeutung in dem Deal hat. AOC Health hat ja nur gut 30% an Vita-34 (und nach dem Angebot vielleicht 35%). Das entspricht einem Wert von etwa 18 Mio. Euro. Der Wert des PBKM-Anteiles von AOC-Health liegt dagegen bei über 105 Mio. Euro und repräsentiert fast 62,4% an PBKM. Wenn es also um einen Zusammenschluss und um eine Bewertungsrelation geht, dann ist eine relativ attraktive Bewertung der PBKM ggü. Vita-34 für den AOC Health als der treibenden Kraft hinter dem Zusammenschluss wirtschaftlich vorteilhafter. Ich denke zwar, dass dies fair gespielt werden wird und dass die ursprünglichen Bewertungsrelationen auch eine Rolle spielen. Das Risiko, dass man als Vita-34 Aktionär schlechtere Umtauschrelationen erhalten wird, als die 1:1,25 ist allerdings nicht von der Hand zu weisen.

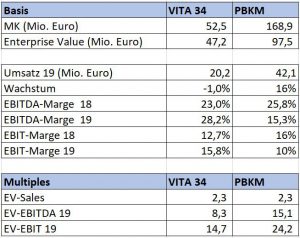

Eine Investition in so ein Unternehmen (egal ob über Vita-34 oder über PBKM) macht aber natürlich nur Sinn, wenn man der Gesamtfirma gute Zukunftsperspektiven zutraut und man (trotz der jetzt schon gestiegenen Kosten) einen attraktiven Einstieg realisieren kann. Um das zu beurteilen, ist eine Bewertung unumgänglich. Und die Bewertungsrelationen sind ja – auf den ersten Blick – nicht extrem günstig: Eine oberflächliche KGV-Bewertung (Basis 2019) würde ein KGV von 24,3 für VITA-34 (bei null Wachstum) und eines jenseits der 40 für PBKM ergeben. Das wäre natürlich nicht unbedingt attraktiv.

Wenn man genauer hinschaut, dann ergibt sich folgendes Bild (Kurs 12,75 und 18,35 unterstellt).

In der Bewertung ist zunächst zu berücksichtigen, dass insbesondere PBKM noch über erhebliche nicht eingesetzte Barmittel verfügt – konkret über 50 Mio, die aus der Kapitalerhöhung mit AOC stammen. Der „Enterprise Value“ ist damit deutlich niedriger als die Marktkapitalisierung.

Wenn man das berücksichtigt, dann ergeben sich für beide Firmen EV-Umsatzverhältnisse von ca. 2,3. Zu berücksichtigen ist dabei zusätzlich , dass PBKM einen ganz anderen Umsatz-Mix hat. PBKM hat einen viel höheren Anteil an wiederkehrenden Erlösen (ARR) – die Bewertung nach dieser Kennziffer ist damit für PBKM deutlich günstiger als für Vita-34.

Bezogen auf den Ertrag sieht es umgekehrt aus. Vita-34 erscheint deutlich günstiger. Hier ist aber zu berücksichtigen, dass PBKM deutlich wächst (und Vita nicht). PBKM gibt die CaC (Customer Aquisition Costs) mit 537 Euro an. Im Jahr 2019 hat PBKM gut 30 Tsd. neue Kunden gewonnen. Um einen stabilen Umsatz wie Vita-34 auszuweisen, hätten auch 20 Tsd. Neu-Kunden genügt (Annahme großteils Subscription). 10.000 Kunden entsprechen eingesparten Akquisitionskosten von 5,5 Mio. Wenn man das in die Ertragszahl einrechnet, dann verbessert sich das (wachstumsadjustierte) EV-EBITDA von 15,1 auf gut 8 und liegt damit auch auf dem Niveau von Vita 34. Zusätzlich ist zur berücksichtigen, dass PBKM in klinischen Studien in Richtung Anwendungsmöglichkeiten für Stammzellen tätig ist. Die Aufwändungen dafür (Forschung und Entwicklung) sind als Investitionen zu sehen und schmälern natürlich ebenfalls den heutigen Gewinn. Das EV-EBITDA-Verhältnis für PBKM relativiert sich vor diesem Hintergrund. Das EBITDA-Verhältnis von Vita entspricht im Übrigen mit 8 dem Zielbereich (6-10) in dem PBKM im Normalfall Übernahmen macht.

Was in dieser Betrachtung noch nicht deutlich wird, ist der Wert der wiederkehrenden Umsätze. PBKM gibt an, dass diese Umsätze zu fast 100% Deckungsbeiträge in der Zukunft sind. Wenn ich einmal 95% annehme und den Gegenwartswert dieses Cash-Stromes über die nächsten 10 – 15 Jahre berechne, dann komme ich auf 70 – 90 Mio. Euro (7% Discount, 2% Churn angenommen). Alleine dieser Cash-Strom deckt damit fast den gesamten Enterprise Value von PBKM ab.

In Summe ist PBKM für mich damit – auch auf dem heutigen Kursniveau – Stand-Alone-betrachtet die deutlich attraktivere Firma. Stand-alone wird es aber schon sehr bald nicht mehr geben – sondern der Zusammenschluss mit Vita wird sicher zeitnah vorangetrieben werden. Ich persönlich gehe davon aus, dass nach der Fusion die gemeinsame Firma in Frankfurt an der Börse gelistet sein wird (und damit Handelbarkeit gegeben ist). In so einem Fusionsprozess wird es auf die Gutachter und die vorgelegten Pläne der Unternehmen ankommen, welche Bewertungsrelationen anzunehmen sind. Und da kann ich mir wiederum nicht vorstellen, dass diese Bewertungsrelationen ganz anders sein werden, als die jetzt für das Übernahmeangebot angelegten Werte. Beim derzeitigen Verhältnis von 1:1,4 (gegenüber 1:1,25 beim Angebot) dürfte damit der „Mehrwert“ der PBKM bereits berücksichtigt sein. Somit kann man auch eine Beteiligung über die Vita 34 aufbauen – das ist aufgrund der Börsenumsätze und der Notierung in Frankfurt auch viel leichter möglich.

Wenn man das tut, dann beteiligt man sich an einem europäischen Marktführer in einer sehr attraktiven Nische, die in den nächsten Jahren sehr viel Wachstumspotential hat. Das heurige Jahr wird sicher nicht ganz so gut laufen. Die Corona-Folgen werden in den nächsten Quartalen vermutlich auch ihre Spuren hinterlassen. Zusätzlich hat die Pleite des Anbieters Cyro-Save bei Kunden sehr viel Unsicherheit hinterlassen. (vgl. z.B. hier). Wenn potentielle Kunden sich nicht sicher sein können, dass die vorausbezahlte Einlagerung dann auch tatsächlich klappt, dann ist das natürlich geschäftsschädigend. Ein Großteil der über 250 Tsd. Proben ist im übrigen auf die PBKM übergegangen. Diese lagert die Zellen nun anstelle der in die Pleite geschlitterten Firma Cyro-Save. Nach Ablauf der Vertragslaufzeit – so die Hoffnung von PBKM könnte sich dann daraus ein gutes Geschäft entwickeln, wenn die Proben-Besitzer sich zu einer Verlängerung der Lagerung entscheiden.

Neben dem Wachstumspotenzial im Markt und durch weitere Übernahmen werden durch den Zusammenschluss auch weitere Synergie-Potentiale gehoben werden. Die besten Ergebnisse erzielt PBKM z.B. in Portugal – dort hat PBKM fast eine Monopolstellung. Neben den Kosten-Synergien gibt es dann auch Markt-Synergien. Für eine Firma mit einem sehr hohen Marktanteil macht es Sinn, den Markt zu entwickeln (z.B. durch Eltern-Informationen) und entsprechende Marketing-Mittel einzusetzen. In einem Markt mit hoher Konkurrenzsituation hilft man damit in einem hohen Ausmaß auch den Wettbewerbern und wird entsprechend zurückhaltend sein. Das dürfte sich mit der absehbaren Konzentration deutlich verändern. Eine EBITDA-Marge von 30% bei gleichzeitigem Wachstum von 10-15% (das aus eigenem Cash-Flow finanziert werden kann) erscheinen mir absolut realistisch. Diese Eck-Kennziffern sollte diese Firma über viele Jahre erreichen können. Zusammen mit den aus dem Cash-Bestand noch möglichen Übernahmen wäre aus meiner Sicht ein kombinierter Umsatz von z.B. 150 bis 170 Mio. Euro im Jahr 2025 absolut realistisch (mit dem fast 80 Mio. freie Liquidität sind vermutlich weitere 40 – 60 Mio. Umsatz zukaufbar). Wenn dann 3 mal Umsatz bezahlt wird, dann wäre das ein EV von fast 500 Mio. (was auch der MK entsprechen würde, wenn die freien Cash-Reserven für Übernahmen verwendet werden). Das würde dann einem MK/EV zu EBITDA Verhältnis von knapp 10 entsprechen. Bezogen auf die heutigen Kurse würde das 2 – 2,5 mal dem heutigen Wert bzw. einer Wertsteigerung von 18% p.a. entsprechen. Das erscheint mir absolut realistisch und natürlich sehr attraktiv. AOC hat in der eigenen Renditeerwartung sicher ebenfalls – zumindest – eine Wertsteigerung in dieser Größenordnung einkalkuliert. Wenn sich wie oben dann angesprochen in ein paar Jahren noch ganz neue Therapiemöglichkeiten aus der Stammzellenforschung ergeben sollten, dann könnte das einen weiteren sehr dynamischen Wachstumsschub bedeuten.

Ein Engagement in VITA-34 oder PBKM ist damit für mich eine attraktive Langfrist-Investition. Kein Sprinter bei dem eine Wertaufholung um 100% in ein paar Wochen oder Monaten erfolgen wird. Aber eine Beteiligung an einem erfolgversprechenden Unternehmen, das – so meine Einschätzung – den Unternehmenswert vermutlich über viele Jahre steigern kann.