Jeder Investor fragt sich, mit welchen Methoden und Kennzahlen er erfolgreich am Aktienmarkt agieren kann. Es gibt unzählige Bücher und Anleitungen dazu, die manchmal wie Kochbücher angeblich erfolgreiche Rezepte beschreiben.

Investieren nach den Prinzipien des Value Investing ist ein Ansatz, der nicht nur in der Theorie Erfolg hat, sondern auch in der Praxis. Wenn man sich die Reichen dieser Welt ansieht, dann sind das zum größten Teil Unternehmer bzw. Menschen die unternehmerisch investiert haben (wie z.B. Warren Buffet oder Charlie Munger). Das ist genau das Grundprinzip des Value Investing, nämlich unternehmerisch zu investieren, und nicht spekulativ. Schon Benjamin Graham hat in seinem Standardwerk „the intelligent Investor“ festgehalten: „Investing is most intelligent when it is businesslike. Shares are not mere pieces of paper. They represent part-ownership of a business. So, when contemplating an investment, think like a prospective owner.“ Wenn man dann ein solches Unternehmen unter dem inneren Wert kaufen kann, dann hat man ein Value-Investment gefunden.

Die Kernfrage jedes Investors ist damit die Frage, welchen Wert ein Unternehmen hat. Klassischerweise sieht man sich dafür Bewertungskennzahlen wie z.B. das Verhältnis des Kurswertes zu Gewinnen (KGV) oder das Verhältnis dieses Kurswertes zum Umsatz eines Unternehmens an. Wenn man sich aber konkret die Gewinner und Verlierer-Unternehmen an der Börse ansieht, dann bekommt man den Eindruck, dass die Bewertung mit klassischen Kennzahlen völlig in die Irre führt.

Zwei Beispiele:

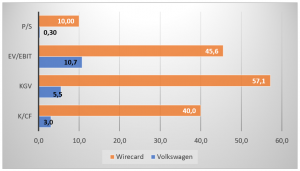

- Volkswagen wird heuer 240 Mrd. Euro Umsatz machen, die Marktkapitalisierung beträgt aber gerade einmal 70 Mrd. Das ist ein Preis/Umsatz-Verhältnis von gerade einmal 0,3. Natürlich darf man die Verschuldung bei so einer Betrachtung nicht außen vor lassen. Die Nettoverschuldung beträgt etwa 110 Mrd. Das Verhältnis des Enterprise Value (Marktkapitalisierung zuzüglich Schulden = ca. 180 Mrd.) zum Umsatz beträgt damit immer noch extrem niedrige 0,75). Und zusätzlich macht Volkswagen trotz der Dieselaffäre Milliardengewinne. Das EBIT (d.h. operativer Gewinn vor Steuern und Zinsen) wird heuer wohl gut 17 Mrd. erreichen (EV/EBIT-Verhältnis damit gut 10), der Nettogewinn 13 Mrd. (KGV damit nur 5-6) und der operative Cash Flow 24 Mrd. (d.h. EV/CF-Verhältnis von 8 bzw. MK/CF-Verhältnis von unter 3). D.h. mit drei Jahren operativer Cash-Flow könnte sich das Unternehmen quasi selber zurückkaufen.

- Wirecard – ein deutsches Unternehmen im TechDax, das vor allem bargeldlose Zahlungslösungen anbietet – wird heuer knapp 2 Mrd. Umsatz machen. Der Preis an der Börse dafür ist ca. 32 Mrd. Euro. D.h. man zahlt den 16fachen Umsatz (gegenüber 0,3 bei Volkswagen). Auch Wirecard arbeitet mit Gewinnen. Das EBIT wird heuer ca. 0,45 Mio. betragen, der Nettogewinn 0,35. Unter Einrechnung der Netto-Verschuldung von 0,5 Mrd. kommt Wirecard auf ein EV/EBIT-Verhältnis von über 45 (Volkswagen 10) und ein KGV von 57.

Kennzahlenvergleich Volkswagen und Wirecard

Wenn man sich diese Zahlen – und nur die Zahlen – ansieht, dann könnte man an der Effizienz des Marktes zweifeln. Volkswagen ist anhand dieser Zahlen um so viel günstiger bewertet als Wirecard, dass es fast schon unglaubwürdig ist. Und trotzdem – ist Volkswagen unter Value Investing Gesichtspunkten wirklich ein besserer Kauf als Wirecard?

Wenn man sich diese Zahlen – und nur die Zahlen – ansieht, dann könnte man an der Effizienz des Marktes zweifeln. Volkswagen ist anhand dieser Zahlen um so viel günstiger bewertet als Wirecard, dass es fast schon unglaubwürdig ist. Und trotzdem – ist Volkswagen unter Value Investing Gesichtspunkten wirklich ein besserer Kauf als Wirecard?

Vor ein paar Tagen habe ich einen sehr interessanten Artikel gelesen, in dem aufgezeigt wird, dass klassische Bewertungskennziffern für die Entscheidung zum Kauf und Verkauf von Aktien nicht (mehr) taugen. (http://theirrelevantinvestor.com/2018/07/26/what-do-ratios-tell-you/ )

Und tatsächlich zeigen die Zahlen nur einen Teil der Geschichte.

- Über Volkswagen hängt immer noch der Dieselskandal als nicht vollständig aufgeklärtes Damoklesschwert. Die Herausforderungen der deutschen Autobauer vor dem Hintergrund des Überganges zur E-Mobilität und autonomen Fahren sind gewaltig. Es ist in keiner Weise klar, welche Player aus diesem neuen Spiel als Sieger hervorgehen werden. Die Chance, dass Newcomer wichtige bzw. die renditeträchtigen Segmente (z.B. Betriebssystem für das Auto, Speichertechnologie, autonomer „Fahrer“, …) besetzen werden, ist offensichtlich. Wenn hier von Volkswagen Fehler gemacht werden und man sozusagen „abgehängt wird“, dann wären plötzlich die 250 Mrd. Anlagevermögen und ein riesiger Fixkostenblock ein extremer Klotz am Bein. Der Absturz des ehemaligen Vorzeigeunternehmens General Electric im letzen Jahr (60% Kursverlust) ist da ein warnendes Beispiel.

- Wirecard dagegen ist dabei, sich einen richtigen Wettbewerbsvorteil herauszuarbeiten und ist hervorragend positioniert, um von dem sich beschleunigenden Trend zur Digitalisierung von Zahlungsprozessen zu profitieren. Und dabei steht der Prozess erst am Anfang. So handelt es sich noch immer bei ca. 80 bis 85% aller weltweiten Transaktionen um Bargeldtransaktionen. Der Umsatz wächst damit auch dynamisch – über 40% im letzten Geschäftsjahr. Und von 2017 bis 2022 soll sich der Umsatz nochmals verdreifachen.

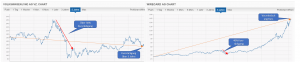

Die Aktienkursentwicklung der beiden Gesellschaften über die letzten 5 Jahre ist deshalb auch entsprechend:

Mit Volkswagen hat der Anleger über die letzten 5 Jahre netto Geld verloren hat. Mit Wirecard hat der Anleger sein Vermögen dagegen verzehnfacht!. Und das obwohl auch Wirecard vor 2,5 Jahren nach einer Short-Attacke über 40% Kursverlust verkraften musste. (Im Chart sieht der Rückgang nicht dramatisch aus – der Kurs ist damals aber innerhalb von knapp 50 auf 30 Euro abgestürzt.)

Was will ich mit dem Vergleich zeigen: Ich will deutlich machen, dass erfolgreiches Investieren mehr ist, als das Betrachten von Kennziffern.

- Wenn ein Investor „billige“ Aktien – d.h. solche mit niedrigen Bewertungskennziffern – kauft, dann sollte er sehr gut verstehen, weshalb diese Bewertungen so niedrig sind. Wenn er der Meinung ist, dass der Markt einfach falsch liegt und das Unternehmen falsch bewertet ist, dann sollte er besser auch mehr über das Unternehmen und sein Umfeld kennen, als der Markt im Durchschnitt. Ein hoher Anspruch!

- Das investieren in Unternehmen mit sehr teuren Bewertungskennziffern ist (im Durchschnitt) ein relativ sichererer Weg Geld zu verlieren. Dies deshalb, weil der Markt Erfolg und erfolgreiches Wachstum viel zu weit in die Zukunft extrapoliert und wenn es dann zur Verlangsamung kommt, dann kann der Kurs in kürzester Zeit ohne Fangnetz extrem abstürzen. Andererseits ist auch klar, dass genau in diesem Bereich der hoch bewerteten Unternehmen die echten Gewinnerunternehmen zu finden sind. Der Markt bezahlt viel zu viel für das Wachstum der meisten hoch bewerteten Unternehmen, er bezahlt aber deutlich zu wenig für die wenigen, die die Erwartungen übererfüllen. Das Problem besteht natürlich darin, die einen von den anderen zu unterscheiden.

Das KGV jedenfalls zeigt nur, wieviel die Investoren bereit sind bezogen auf die Erträge der letzten 12 Monate zu bezahlen. Es sagt aber nichts darüber aus, wie hoch diese Gewinne in der Zukunft sein werden. Wenn ein Unternehmen deutlich günstiger oder teurer ist als der Durchschnitt, dann hat das meistens einen Grund. Es gibt keinen Vorteil, den der Investor aus dieser Kennzahl ziehen kann. Alle anderen Investoren kennen diese auch. Wenn folglich eine Investitionsentscheidung auf Basis solcher offensichtlicher Informationen getroffen wird, dann muss sich der Investor fragen, was er besser weiß, als der Markt. Und da muss man in vielen Fällen ehrlicherweise sagen „gar nichts weiß ich besser“.

In meinem Fall trifft das z.B. auf Volkswagen und Wirecard zu, die beide KEINE VERUS-Investition sind.

- Ich traue mir nicht zu, die Entwicklung der Automobilindustrie in den nächsten 5 Jahren halbwegs seriös einzuschätzen. Autowerte scheiden damit für mich aus dem Anlageuniversum aus, auch wenn die Kennzahlenlage verlockend ist. Ich weiß einfach nicht mehr darüber, als der Durchschnitt des Marktes.

- Wirecard traue ich auch in Zukunft eine sehr gute Unternehmensentwicklung zu. Bei der Faktenlage ist aber das Enttäuschungspotenzial im Fall einer Verlangsamung der Entwicklung sehr groß. Und ich kann nicht abschätzen, ob der Wettbewerbsvorteil/Burggraben den Wirecard sich erarbeitet hat, so hoch ist, dass er Wettbewerbern so lange wie impliziert standhält bzw. er nicht in dieser Zeit von einer anderen technologischen Entwicklung überholt wird. (Natürlich – WENN Wirecard über die nächsten 10 Jahre mit 30% weiterwachsen würde, und in 2027 ein Umsatzmultiple von „nur“ 5 bezahlt würde (heute 10), dann würde die Aktie in 10 Jahren bei 1.110 Euro stehen – das wäre nochmal das 7-fache von heute!).

Die Konsequenz für den Value-Investor: Investieren soll man in Unternehmen, die man versteht und deren zukünftige Entwicklung man einigermaßen einschätzen kann (Circle of Competence). Wenn diese absehrbare Entwicklung sehr positiv ist, dann ergibt sich daraus ein höher innerer (echter) Wert des Unternehmens. In diesem Fall, kann trotz höherer Bewertungskennziffern das Unternehmen günstig und ein echtes Value-Investment sein.

Ein solches Beispiel ist die hier schon öfters vorgestellte Hypoport. Das KGV beträgt ja 40, was nach klassischen Kriterien viel zu hoch ist. Mich interessiert aber der Gewinn im Jahr 2022 bis 2025. Das Wachstum bis dahin ist absehbar – und zwar auch dann, wenn der Markt nicht mehr wächst. Echte Wettbewerber zur Europace-Plattform wird es keine geben. Die heute als Aufwand verbuchten Investitionen werden entfallen bzw. sich als weitere Zukunftsinvestionen auszahlen. Vor diesem Hintergrund ist die Bewertung von Hypoport zwar kein Schnäppchen, ich bin aber überzeugt, dass Hypoport im Jahr 2022 bis 2025 deutlich mehr wert sein wird, als ich heute dafür bezahle. Wenn Hypoport über die nächsten 5 Jahre mit 25% p.a. wächst (aus eigenen Mitteln, ohne Kapitalerhöhung – die letzten 5 Jahre waren es 30%) und das zugestandene Umsatzmultiple im Jahr 2023 z.B. „nur“ 3 beträgt (derzeit 4,5), dann würde die Aktie bei 350 stehen (d.h. Verdoppelung ggü. derzeit). Und wenn dann z.B. eine EBIT-Marge von 20% erzielt wird (Interrisk schafft 30%), dann würde der Kurs etwa einem KGV von 19 entsprechen. Ich fühle mich mit dieser Perspektive als Mitunternehmer mit dem CEO Herrn Slabke sehr wohl.

Bei der Investition in Unternehmen, die hohe klassische Bewertungskennziffern aufweisen, geht es damit immer um die Frage, wie groß der Wettbewerbsvorteil bzw. Burggraben ist und ob dieser auf absehbare Zeit auch Bestand haben wird. In diesem Sinne verstanden ist Value-Investing richtiger und erfolgsversprechender denn je. Das Investieren nur auf Basis von Kennzahlen wird nicht zum Erfolg führen – sonst würden Computer die besten Anlageentscheidungen treffen.

————————————————————————————————————————————–

Investment Lessons by Warren Buffett and Charlie Munger:

“What an investor needs is the ability to correctly evaluate selected businesses. Note that word ‘selected’: You don’t have to be an expert on every company, or even many. You only have to be able to evaluate companies within your circle of competence. The size of that circle is not very important; knowing its boundaries, however, is vital.”