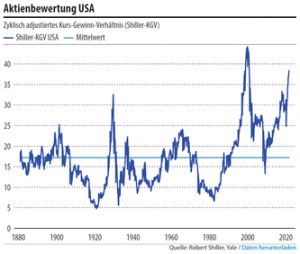

Die Börsen schwächeln gerade etwas – und das vor dem Hintergrund eines sehr hohen Kursniveaus. Die Bewertungen der Unternehmen im Vergleich zur Gewinnbasis sind im Vergleich zur Vergangenheit auf einem Mehrjahreshoch. Gemessen am Schiller 10 Jahres-KGV war der Markt nur vor der Finanzkrise vor fast 100 Jahren und zur Zeit der Internet-Bubble vor gut 20 Jahren so hoch bewertet.

Das ist zumindest das Bild, das die Gesamtindizes vermitteln. Wenn man sich die einzelnen Unternehmen anschaut, dann zeigt sich aber, dass von den Anlegern sehr stark differenziert wird. In vielen Indizes sind es wenige große Zugpferde (v.a. im Technologiesektor), die den Index hoch stehen lassen, während viele Titel aus der zweiten Reihe schon deutlich korrigiert haben. Und dann gibt es noch die Unternehmen, die aus unterschiedlichsten Gründen tatsächlich ein (temporäres) Problem haben und deshalb massiv abgestraft sind.

In solchen Zeiten wird für die Anleger die Auswahl der richtigen Titel wieder wichtig. Wenn an der Börse alles läuft, dann ist es schwer, mit aktivem Management und Value-Orientierung einen Mehrwert zu schaffen. In Phasen der Unsicherheit, in denen es Gewinner und Verlierer gibt, zahlt es sich aber wieder aus, Unternehmen zu suchen, die vom Markt vernachlässigt werden. Insbesondere Unternehmen deren innere Qualitäten aufgrund externer negativer Effekte verdeckt werden, sind dann spannend. Dass der Kauf eines guten Unternehmens zu einem Zeitpunkt eines temporären Problems eine extrem erfolgreiche Strategie sein kann, hat Warren Buffett schon in den 60er-Jahren mit American Express vorgemacht. Der Speiseöl-Skandal in den American Express in 1963 verwickelt war, drückte den Aktienkurs von American Express in den Ramschbereich unter einem Dollar. Buffett kaufte damals 5% von American Express und setzte dafür 40% (!) seines verwalteten Vermögens ein. Die Verfünfacher in wenigen Jahren warprognose llll das Ergebnis (vgl. z.B. hier)

Wenn man sich auf die Suche nach Unternehmen macht, die zwar Probleme haben, deren Probleme aber aber nur temporär sind, wird man auch im heutigen Marktumfeld schnell fündig. Damit der Investment-Case aber wirklich interessant ist, sollten diese Unternehmen eine starke Marktstellung (möglichst global) haben und nicht von kurzfristigen Trends/Modeerscheinungen oder technologischen Entwicklungen abhängig sein. Sonst kann es sein, dass man von neuen Entwicklungen überrascht wird und man vom Lösen des Problems als Aktionär nicht mehr profitiert. Die Probleme des Unternehmens sollten darüber hinaus nicht mit dem Kerngeschäft des Unternehmen selber zusammenhängen, sondern externer Natur sein.

Ich möchte an der Stelle einmal drei solcher möglicher Cases vorstellen, die diesen Kriterien genügen: (Achtung: das ist keine Kaufempfehlung und auch keine detaillierte Analyse, aber ein guter Startpunkt für eigene Recherchen):

Bayer:

Wer kennt das Unternehmen nicht? Bayer ist bereits 156 Jahre alt und noch im Jahr 2014 war Bayer mit über 100 Mrd. das wertvollste Unternehmen im DAX. Seither geht es abwärts. Per heute hat sich der Kurs vom Hoch gedrittelt – in einer Zeit in der der DAX um über 60% gestiegen ist. Das heißt ein Bayer-Aktionär aus 2016 hat heute gerade einmal 20% des Wertes, den er hätte, wenn er in den DAX investiert hätte.

Der Grund für diesen Kursverfall liegt in erster Linie in der Monsanto Übernahme im Jahr 2016 – die größte Übernahme, die je ein deutsches Unternehmen gemacht hat. Eine Übernahme, die sich für Bayer zum Alptraum entwickelt hat. Monsanto erzeugt u.a. ein Pflanzenvernichtungsmittel (Roundabout/Glyphosat), das bei falscher Anwendung beim Menschen vermutlich Krebs erregen kann. In den USA hat sich das Unternehmen damit Schadenersatzklagen im Mrd-Höhe eingehandelt, weil auf diese Gesundheitsgefährdung (vermutlich) nicht ausreichend hingewiesen wurde. Obwohl der Umsatz mit dem Produkt in den USA nur 0,6% des Gesamtumsatzes ausmacht (6% weltweit), sind bereits 16 Mrd. an Aufwand dafür zurückgestellt worden (und davon ca. 6 Mrd. bereits ausgezahlt worden). Aufgrund der Unwägbarkeiten aus den Rechtsstreitigkeiten ist die Aktie für viele Investoren ein No-Go. Und das obwohl das zugrundeliegende Geschäft weiterhin viel Gewinn und Cash abwirft.

- Bayer ist die Nummer eins weltweit in der Agrochemie (Crop-Science) und hat dabei eine bessere Profitabilität wie die Wettbewerber (z.B. Syntenga in der Schweiz). Die Agrochemie als Geschäftsfeld kann man natürlich kontroversiell sehen. Tatsache ist aber, dass die Menschheit aufgrund der Errungenschaften dieser Technologien (Saatgut, Dünger, Pflanzenschutz, …) genug Nahrung und diese zu günstigen Preisen zur Verfügung hat. Die Weltgetreideerträge haben sich in den vergangenen fünf Jahrzehnten mehr als verdoppelt – das wäre ohne Agrochemie nie möglich gewesen. Nahrungsmittelknappheit erscheint aus Sicht eines europäischen (reichen) Landes vielleicht nicht als ein Problem. Man muss das aber global sehen. Die zur Verfügung stehende landwirtschaftliche Fläche pro Person ist in der Vergangenheit deutlich gesunken ist und wird weiter sinken. D.h. mit der steigenden Weltbevölkerung (vor allem in Entwicklungsländern, insb. Afrika) ist ein weiterer Produktivitätsfortschritt (Ertrag je Fläche) in der Landwirtschaft für das Überleben notwendig. Um den für 2050 erwarteten Nahrungsbedarf von dann fast 10 Mrd. Menschen zu decken, müssen nach FAO-Prognosen global 70 % mehr Lebensmittel produziert werden. (Quelle: hier) Fortschritte in der Agrochemie sind hier absolut notwendig, um das möglich zu machen. (Zusätzlich werden wir unsere Ernährungsgewohnheiten umstellen müssen – z.B. viel weniger Fleisch essen – um den Landverbrauch und die CO2 Belastung zu vermindern. vgl. hier). Bayer investiert 2 Mrd. Euro jedes Jahr an Forschung nur in dieses Gebiet. Man kann davon ausgehen, dass Agrochemie ein sehr zukunftsträchtiges Geschäftsfeld ist und Bayer hier mit den Größenvorteilen absolut in der ersten Reihe steht. Dass Agrochemie ein attraktives Geschäftsfeld ist, zeigt auch die Bewertung von Wettbewerbern durch die Investoren. Sehr interessant ist da z.B. die Schweizer Firma Syntenga, die einen Börsengang plant. Nach den verfügbaren Quellen soll Syntenga mit 60 Mrd. Unternehmenswert (EV) bzw. 50 Mrd. Equity-Value bewertet werden. Das würde dem 2,6 fachen Umsatz und 15fachen EBITDA entsprechen. (vgl. hier). Umgerechnet auf den Agrochemiebereich von Bayer wären das 50 Mrd. (Basis Umsatz) bzw. 67 Mrd. Euro Unternehmenswert dieser Sparte von Bayer.

- Bayer ist mit einem Umsatz von 17 Mrd. Euro auch ein führender Pharmakonzern. Das ist auch die Kernsparte von Bayer. Erst mit dem Kauf von Monsanto wurde Agrochemie wichtiger. In der Pharmasparte ist Bayer (wie alle Pharmaunternehmen) dem Problem ausgesetzt, dass Patente auslaufen und der Umsatz dieser Medikamente danach stark zurückgeht. Deshalb muss mit Forschung an neuen Medikamenten gearbeitet werden, die dann diesen Rückgang wieder auffangen bzw. überkompensieren. Im Pharmabereich werden von Bayer pro Jahr 2,7 Mrd. in die Neuentwicklung von Medikamenten gesteckt. Was ist der Pharmabereich wert, wenn man den Vergleich mit Wettbewerbern heranzieht? Bezogen auf den Umsatz beträgt die Bewertung der Wettbewerber an der Börse zumindest den Faktor 4 bis 5 (Roche, Novartis, … ), kann bei Spitzenunternehmen ohne Generika-Sparten aber auch 8 bis 10 betragen (Eli Lilly, Novo Nordisk). Wenn man hier für die Bayer-Sparte den Faktor 4 bis 5 annimmt, dann wären das 70 bis 85 Mrd. Unternehmenswert nur für diesen Teil von Bayer.

- Die dritte Sparte von Bayer ist der Bereich Consumer Health – d.h. rezeptfreie Medikamente (Aspirin, Bephanten, …). Dass dieses Consumer-Geschäft wertvoll sein kann, haben wir alle mit der Stada Übernahme selbst miterlebt. Im Hinblick auf den Consumer-Health-Bereich gibt es immer wieder Spekulationen (oder Forderungen von Aktionären), dass Bayer diesen Bereich abgibt. Das würde auch aus strategischen Überlegungen Sinn machen. Die in der Vergangenheit notwendige Kombination von rezeptfreien Medikamenten mit rezeptpflichtigen als Basis für das Listing in Apotheken wird immer weniger relevant – Marketing-Know-how wird dafür wichtiger. Andere führende Player haben eine Abspaltung auch schon vorgemacht oder angekündigt (Pfizer, Glaxo) und der Druck in Richtung Konsolidierung wird weiter ansteigen. Was wäre der Bereich für einen Käufer wert? Ausgehend von EV-EBITDA Multiples, die in der Vergangenheit bezahlt worden sind, kann man von 13 x EBITDA ausgehen. Das würde sich in einen Unternehmenswert von 15 Mrd. Euro übersetzten.

Um die Bewertungskalkulation zu vervollständigen muss man natürlich auch die Schulden betrachten. Die Netto-Finanzverbindlichkeiten betragen derzeit 35 Mrd. (was auf Dauer klar zu hoch ist). Mit einem Verkauf der Consumer-Health Aktivitäten (die nur 12% vom Umsatz ausmachen) könnte man aber schon gut die Hälfte davon tilgen. Zusätzlich muss man eine Schätzung der noch zu zahlenden Vergleiche/Rechtsfälle machen. Ein plausibler Ansatz wäre, die jetzt erhöhten Rückstellungen als Annahmen zu wählen – das wären dann nochmals ca. 10 Mrd. Euro. Unter Einrechnung dieser Eventualverbindlichkeiten kommt man auf Basis dieser Sum-of-Parts Bewertung auf einen Marktwert (Equity-Value) von etwa 90 bis 125 Mrd. Euro. (50(67)+70(85)+15-35-10=90 (135). Das würde einem Aktienkurs von gut 90 bzw. 130 Euro je Aktie und damit mehr als einer Verdoppelung gegenüber dem derzeitigen Kurs von 46 entsprechen. Selbst wenn jetzt noch Auszahlungen für die Rechtsfälle von 20 Mrd. – statt der angenommenen und rückgestellten 10 Mrd. – fällig würden, ergibt sich ein gerechtfertigter Aktienkurs von 80 bis 110.

Dass diese „Back-of an Enveloppe“ Berechnung nicht aus der Welt ist, zeigen auch die Gewinnschätzungen für die nächsten Jahre: Die Analysten erwarten einen Netto-Gewinn über 4,5 Mrd. bereits ab 2022. Das daraus resultierende KGV von unter 10 ist für ein führendes Life-Science Unternehmen in Deutschland viel zu wenig. Bei einer Kursverdoppelung wären es immer noch vernünftige Bewertungsrelationen, die dann weiterhin eine normale Steigerung des Unternehmenswertes in der Größenordnung von 10 bis 15% Total Shareholder Return erlauben würde (ein Teil des Gewinnes wird ja ausgeschüttet).

Für mich ist Bayer ein typisches Beispiel für die kurzfristige Sichtweise des Marktes. Bayer hat natürlich ein (großes) Problem, das aber nicht die Substanz des Unternehmens gefährdet. Wenn das Problem gelöst ist – (und das wird gelöst werden, offen ist nur um welchen Geldbetrag) – dann steht Bayer mit einem attraktiven Geschäft und z.B. einem KGV von 8 da. Heißt das, dass die Bayer-Aktie sofort steigen wird? Natürlich nicht. Die Sichtweise des Marktes hat sich ja über 5 Jahre manifestiert und ändert sich auch nicht über Nacht. Im Zuge eine Korrektur, oder im Fall, dass jetzt im Oktober der Supreme-Court die Anfechtung der Klage durch Bayer nicht zulässt, kann der Kurs z.B. um weitere 15% auf 42 oder auch um 25% auf 35 fallen. Beides hätte aber auf die Bewertung, die Bayer in 2 Jahren an der Börse haben wird, keinen Einfluss. Einfluss hat, wie das Kerngeschäft sich bis dahin entwickelt haben wird und wieviel die Monsanto-Klagen letztendlich gekostet haben werden. Aber irgendwann wird das Monsanto-Problem sich auflösen und dann wird sich auch die Sicht des Marktes Stück für Stück wieder auf das Kerngeschäft richten. Auch wenn der Wert von Bayer in zwei Jahren nicht so genau bestimmt werden kann – aus der Berechnung wird klar, dass bei Kurs 46 ein hoher Margin of Safety gegeben ist. Wer sich für den Investment-Case näher interessiert, dem empfehle ich den den Research Report von Swen Lorenz (hier – hinter einer Bezahlschranke – das Investment lohnt sich aber auf jeden Fall – nicht nur in Bezug auf den Bayer-Report).

![]()

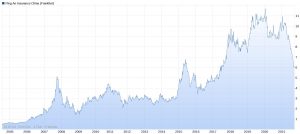

Ping An Insurance:

Auch wenn viele Anleger in Europa das Unternehmen nicht kennen – Ping An ist der größte Versicherungskonzern der Welt (Quelle: Forbes Rangliste). 223 Mio. Kunden, 627 Mio. Internet-Nutzer, 211 Mrd. US-Dollar Prämieneinnahmen und 34 Mrd. US-Dollar operativer Gewinn sind schon beeindruckend. Ping An ist aber nicht nur ein „traditionelles“ Versicherungsunternehmen, sondern positioniert sich als Problemlöser für ganze Ecosysteme mit starker Technologieunterstützung und ist damit ein echtes Wachstumsunternehmen. Die postulierte strategische Positionierung lautet dementsprechend: World-leading technologypowered Retail Financial Services Group. Und das ist nicht nur ein Lippenbekenntnis – es wird massiv in Technologie investiert und Technologie angewendet.

Ping An hat in 2020 mehr als 10.000 (!) Patente angemeldet – und hält damit in Summe jetzt über 30.000 Anmeldungen. Im Bereich Fintech und Digital Healthcare ist Ping An damit das Unternehmen mit dem meisten Patentanmeldungen weltweit. Auch in den Bereichen Blockchain-Technologie und Artifical Inteligence gehört Ping An zu den Top Drei der Welt. Bei Ping An arbeiten dementsprechend auch 35.000 Menschen (fast 10% der Belegschaft) in der Forschung und Entwicklung. Um welche Technologien geht es da: Verbesserte Prozesse wie z.B. Robots für die Bearbeitung von Kundenanfragen, Automatische Quotierungen, Sales-Unterstützung. Oder AI-Basierte Recrutierungsinverviews, Kreditkarten-Genehmigungen, Underwriting-Entscheide, Automatisiertes Inkasso. Oder auch Gesamtunternehmenssteuerungs-Themen wie Risikokontrolle/Szenarienüberprüfungen.

Ping An ist mit dieser Strategie extrem erfolgreich unterwegs. Das Unternehmen wurde ja erst 1988 von Ma Mingzh gegründet – der viele Jahre CEO war und seit kurzem als Chairman der Gruppe agiert. Die Umsätze haben sich in den letzten 5 Jahren verdoppelt (und seit 2008 verzehnfacht). Und trotz dieses starken Wachstums und der hohen Investitionen in Forschung und Entwicklung verdient Ping An extrem gut. Der Gewinn je Aktie hat sich in den letzten 5 Jahren fast verdoppelt. Die Eigenkapitalrendite (operating ROE) beträgt um die 20% und die Gewinn-Marge (Operating Profit/EVIT) liegt ebenfalls bei extrem hohen 20%. Zum Vergleich – die Allianz schafft gerade einmal 10% ROE (was auch schon gut ist im derzeitigen Umfeld) und 8% EBIT-Marge.

Als Hintergrund ist es wichtig zu verstehen, dass Ping An – über die Versicherung hinaus – inzwischen sehr viele Marktsegmente bedient. Der Großteil des Gewinnes fällt immer noch in der Lebensversicherungssparte an (66% des Gewinnes 2020, ROE von über 30%). Das Sachversicherungsgeschäft und der Bankenbereich sind jeweils für gut 11% verantwortlich. Die kleineren Geschäftsfelder wie Trust, Securities und Asset-Management tragen in Summe 7% zum Gewinn bei. Der Rest ist das Segment Technologie, das sehr schnell wächst. Einige Beispiele, die bereits weit entwickelt sind (und großteils schon selber börsenkotiert): OneConnect – eine SaaS-Technologie-Plattformen für Finanzdienstleister, die bereits jetzt von praktisch allen Geschäftsbanken und über der Hälfte der Versicherer in China genutzt wird). Good Doctor eine digitale Gesundheitsplattform über die bereits jetzt 900 Tsd. Beratungen zwischen Patienten und Ärzten täglich(!) abgewickelt werden. Autohome – eine führende internet-basierte KFZ-Service-Plattform mit 19 Tsd. zahlenden Händlern und 42Mio. Page-Visitors täglich (!). Lufax – eine Plattform für das Asset Management die derzeit von 14 Mio. aktiven Investoren genutzt wird und dabei fast 70 Mrd. US-Dollar Assets-under-Management abwickelt. Smart-City – eine Plattform zur Abwicklung von Prozessen zwischen dem Public Service mit Kunden (Anträge, Ausbildungsunterstützung, Gesundheitsversorgung, etc.).

Wann man sich diese Entwicklungen ansieht, dann würde man erwarten, dass die Investoren so eine Erfolgsstory hoch bewerten. In Realität ist das Gegenteil der Fall – der Kurs von Ping An hat sich in den letzten 6 Monaten halbiert.

Beim derzeitigen Kurs beträgt die Marktkapitalisierung gerade 5,8 mal den erwarteten Gewinn in 2021. Dieses KGV sinkt bezogen auf den erwarteten Gewinn 2022 sogar noch weiter auf 4,8 ab. Das ist extrem günstig – selbst für ein Unternehmen ohne großes Wachstum wäre das spotbillig.

Beim derzeitigen Kurs beträgt die Marktkapitalisierung gerade 5,8 mal den erwarteten Gewinn in 2021. Dieses KGV sinkt bezogen auf den erwarteten Gewinn 2022 sogar noch weiter auf 4,8 ab. Das ist extrem günstig – selbst für ein Unternehmen ohne großes Wachstum wäre das spotbillig.

Was sind die Gründe, dass Ping An von den Investoren so verschmäht wird? Es sind die Entwicklungen in China in den letzten Wochen und Monaten.

- Die Chinesische Regierung hat vielen Unternehmen die Daumenschrauben angezogen. Das betrifft in erster Linie die marktbeherrschenden Technologiekonzerne wie Alibaba und Tencent. Die Marktmacht dieser Konzerne ist der Regierung in Peking ein Dorn im Auge. Und wenn die Partei eine Änderung herbeiführen will, dann kann sie das auch extrem schnell und kompromisslos durchziehen. In den USA gibt es diese Marktmacht-Thematik bei Google, Facebook & Co zwar auch. Dort erfolgen solchen Änderungen aber langsam und können so vom Markt antizipiert werden.

- Dass die Regierung in Peking bis zur Quasi-Enteignung gehen kann, hat sie am Beispiel der Bildungsunternehmen vorexerziert. In China gab es Rahmenbedingungen im Schulsystem, die dazu geführt haben, dass Eltern quasi gezwungen waren, für den schulischen Erfolg ihrer Sprösslinge bzw. die Möglichkeit diese in weiterführende Schulen zu bringen, private Nachhilfe in Anspruch zu nehmen. Diese war aber sehr teuer – d.h. nur wohlhabende Eltern konnten den Schulerfolg der Kinder finanzieren. Das wollte die Regierung nicht mehr tolerieren und hat kurzerhand alle Bildungseinrichtungen gezwungen, sich in Non-Profit-Organisationen umzuwandeln. Dass daraufhin die Kurse dieser Anbieter implodiert sind, ist eine logische Folge davon.

- Derzeit wird die Lage in China zusätzlich durch das Drama um den in Schieflage geratene zweitgrößten chinesischen Immobilienentwickler Evergrande verschärft, bei dem der Pleitegeier anklopft und der Staat bisher keine Anstalten macht, stützend einzugreifen. Nachdem einige Marktteilnehmer bereits einen „Lehman-Moment“ prophezeit hatten, sollte Evergrande wirklich umfallen, geht man nun von nur sehr begrenzten negativen Auswirkungen aus. Klar ist aber, dass das Umfeld für Immobilienentwickler durch den drohenden Ausverkauf von Immobilien extrem schlecht geworden ist – und hier ist Ping An auch direkt betroffen. Im zweiten Quartal musste die Beteiligung an China Fortune (ein großer Immo-Entwickler) um 36 Mrd. Yuan abgeschrieben werden (das entspricht aber nur 25% des operativen Halbjahresergebnisses – ist also in keiner Weise nachhaltig problematisch).

Wir haben es damit mit Ping An auch mit einem Out-of-Favor Unternehmen zu tun, das zwar operativ glänzt, das aber durch externe Faktoren bedingt, extrem günstig bewertet ist. Wenn sich diese externen Faktoren normalisieren, dann wird das Unternehmen in 2-3 Jahren mindestens 2-3 mal so viel wert sein. Im Fall von Ping An ist allerdings die Risikoabschätzung deutlich schwieriger. China wird zwar sicher nicht den Ast abschneiden, auf dem sie sitzen. Aber keiner kann die Intentionen der Regierung seriös einschätzen. Das ist sicher ein Faktor, der eine Niedriger-Bewertung rechtfertigt. Auf der anderen Seite bedeutet die große Macht des Staates aber auch, dass die Regierung einen echten Problemfall verhindern kann und wird. Zum Beispiel würde ein echter Melt-Down des Immobilienmarktes Ping An als Bank und Investor (Veranlagung des Versicherungs-Floats) sicher extrem hart treffen. Eine solche Krise wird aber mit an Sicherheit grenzender Wahrscheinlichkeit vom chinesischen Staat nicht so hingenommen werden. Die höheren Handlungsoptionen des Staates wären damit sogar ein Vorteil für Ping An, weil es ein Sicherheitsnetz aufspannt. Wer sich für diese Problematik interessiert, inwieweit die staatlichen Akteure eine Gefahr für die chinesischen Unternehmen bzw. deren Investoren sind, dem empfehle ich den Halbjahresbericht von Robert Vinal (ein echt guter Investor vgl. hier ) zu lesen. Unabhängig von bleibt aber sicher das Problem, dass es in China über die letzten Jahre und Jahrzehnte eine sehr hohe Fehlallokation von Kapital gegeben hat. Oft wurde um des Bauens willen gebaut, nur damit man die verordneten Wachstumszahlen erreichen kann. Das hat dazu geführt dass China eine extrem hohe Abhängigkeit von diesem Sektor hat. Der Ausstieg aus dieser Abhängigkeit ist jetzt gewollt – die Kunst wird es aber sein, das ohne negative Effekte auf andere Bereiche der Wirtschaft Stück für Stück umzusetzen. Das wird eine Herausforderung. Sehr lesenswert dazu die Analyse von Prof. Keneth Rogoff (vgl. hier).

![]()

John Menzies:

John Menzies plc ist ein führendes Unternehmen für die Abfertigung für Fracht und Passagieren an Flughäfen (notiert an der Börse in London). Kern der Dienstleistungen sind die Bodenabfertigung, Frachtabfertigung, Betankung und Logistik für den internationalen Luftverkehr. John Menzies ist weltweit tätig und hat einen Marktanteil von etwa 5%. Nur Swissport ist größer (ca. 7,5% Marktanteil). Jeder kann sich vorstellen, dass dieses Geschäftsfeld im Zuge der Corona-Pandemie bzw. der damit verbundenen Beschränkungen extrem getroffen worden ist. Das trifft auch auf John Menzies zu. Im Jahr 2020 ist der Umsatz im Geschäftsbereich Ground Services um 59%, im Bereich Fuelling-Services um 46% und im Bereich Cargo um 18% gesunken.

Der Börsenkurs hat auch entsprechend reagiert. Von einem Kurs von 480 Anfang 2020 ist der Kurs kurzzeitig um über 80% auf unter 100 Pence gestürzt. Und dabei war der Kurs schon davor schon massiv von über 700 Pence im Jahr 2017 zurückgekommen. Wie ist es dazu gekommen? Nachdem in der Vergangenheit die Firma nicht mehr optimal geführt wurde und schlechte Ergebnisse erwirtschaftet hatte, ist im Jahr 2015 der aktivistische Schweizer Investor Lakestreet Capital auf den Plan getreten und hat eine Aufspaltung und Neuausrichtung verlangt. In der Folge kam es zu einem Machtkampf mit den verbliebenen Familieninvestoren. Die Aussicht auf eine Neuaufstellung (und Käufe der Investoren) haben in dieser Zeit den Aktienkurs beflügelt. Nachdem die Investoren im Jahr 2017 dann endgültig das Ruder übernommen hatten, standen zuerst Aufräumarbeiten an. So wurde z.B. das verbliebene Zeitungsdistributions-Geschäft verkauft und eine Fokussierung auf den Aviation-Markt umgesetzt. Das Ziel war wohl sich für einen Private-Equity-Investor attraktiv aufzustellen. (Wer sich den Investment-Case zu dem Zeitpunkt näher ansehen will: vlg. die sehr gute Analyse aus dem Jahr 2019 hier).

Bevor es zu einem Deal kam, hat die Covid-Pandemie die Ausgangslage aber total verändert. Im Frühjahr 2020 ging es zuerst um die Sicherstellung der Überlebensfähigkeit. John Menzies hat diese unvorhergesehenen Herausforderungen extrem gut gelöst. Man könnte sogar sagen, dass die Firma die Krise als Chance genutzt hat:

- John Menzies hat kleinere, finanziell schwächer aufgestellte Anbieter übernommen. Die Verstärkungen waren insbesondere in Entwicklungsländern, die hohes Wachstum versprechen.

- Der Eintritt in den chinesischen Markt ist mit dem Kauf eine Minderheitsbeteiligung an einer Logistik-Firma in Guangzhou gelungen.

- Die Fluglinien, die bisher 50% der Abfertigungsdienste selber abgewickelt haben, setzen vermehrt auf Outsourcing. Der Trend ist nicht neu, hat sich aber verstärkt.

- Die Margen sind aufgrund des gesunkenen Wettbewerbes jetzt höher als vor der Krise

- John Menzies konnte aufgrund der guten Marktstellung neue Fluglinien-Kunden gewinnen (z.B. Virgin Australia).

Ein Grund für diese gute Entwicklung ist sicher das professionelle Management-Team. Der CEO Philipp Joeinig hatte vorher schon langjährige Erfahrung beim Wettbewerber Swissport und wurde von den strategischen Investoren installiert. Es ist nicht nur ein Manager, sondern denkt unternehmerisch und ist von Menzies überzeugt. Nach seinem Einstieg im Jahr 2018 hat er bereits Aktien im Wert von 650 Tsd. Pfund gekauft (zu Kursen zwischen 7 Pfund und 5,5 Pfund). Im September 2019 (vor der Corona-Krise) hat er 5 Mio. (!) Pfund in Aktien des Unternehmens gesteckt (zum Kurs von 3,90 Pfund) und im Zuge der letzten Kapitalerhöhung im März diesen Jahres hat er noch einmal 4,6 Mio. Pfund investiert (zum Kurs von 2,9 – d.h. zum heutigen Niveau). Auch seine Kollegen im Board und Aufsichtsrat haben im Rahmen der Kapitalerhöhung eigenes Geld investiert. Das zeigt das Committment des Managements und ist ein sehr gutes Zeichen für die langfristige zukünftige Unternehmenswert-Entwicklung.

Vor dem Hintergrund der Ausgangslage und der erwarteten Geschäftsentwicklung kann man den Optimismus auch verstehen. Am 1. September hat John Menzies die Zahlen für das 1. Halbjahr veröffentlicht – und diese waren besser als erwartet. Obwohl die Einschränkungen des Flugverkehrs zu einem gegenüber dem Vor-Corona-Niveau sehr viel niedrigeren Geschäftsvolumen geführt haben (Ground Services 1.HJ 21 -62% ggü. 2019, Fuelling Services -45%) konnte John Menzies im 1. Halbjahr bereits wieder einen Gewinn von knapp 22 Mio. Pfund (bei Umsatz von 418 Mio. Pfund, d.h. 5% operative Marge) erzielen. Neben den noch positiv wirkenden Staatshilfen, war es vor allem das Cargo-Geschäft, das positiv lief. Dieses Cargo-Geschäft hat im 1. HJ 2021 bereits wieder ein Volumen erreicht, das 10% über dem Vor-Covid-Niveau gelegen ist. Der Flugverkehr wird voraussichtlich erst im Jahr 2023/2024 wieder das Niveau von 2019 erreichen – das Management von John Menzies hat sich aber sehr zuversichtlich geäußert, dass John Menzies das Umsatz-Niveau von 2019 deutlich früher übertreffen wird.

Wenn man sich die Analystenschätzungen dazu ansieht, dann bestätigt sich die positive Einschätzung. Der Umsatz soll bis zum Jahr 2022 auf 1,26 Mrd. Pfund anwachsen. Und der Gewinn (operatives EBIT) soll dann bereits fast 80 Mio. Pfund erreichen – das wäre um 50% mehr, als das Gewinn-Niveau von 2019. Laut Berenberg Bank – dem vermutlich besten Kenner des Unternehmens – soll der Gewinn je Aktie in 2022/2023 bereit 41 bzw. 45 Pence betragen. D.h. auf Basis des heutigen Kurses von unter 295 Pence ergibt das ein KGV von 6 – 7 (!).

Wenn man sich die Analystenschätzungen dazu ansieht, dann bestätigt sich die positive Einschätzung. Der Umsatz soll bis zum Jahr 2022 auf 1,26 Mrd. Pfund anwachsen. Und der Gewinn (operatives EBIT) soll dann bereits fast 80 Mio. Pfund erreichen – das wäre um 50% mehr, als das Gewinn-Niveau von 2019. Laut Berenberg Bank – dem vermutlich besten Kenner des Unternehmens – soll der Gewinn je Aktie in 2022/2023 bereit 41 bzw. 45 Pence betragen. D.h. auf Basis des heutigen Kurses von unter 295 Pence ergibt das ein KGV von 6 – 7 (!).

Selbst wenn man die gestiegenen Verbindlichkeiten mit einrechnet (die Großteils auf die Anwendung von IFRS 16 beruhen), das Unternehmen sollte einem strategischen Käufer schon heute um 60% bis 100% mehr wert sein, als es jetzt an der Börse bewertet ist. Und zusätzlich wird ein Kauf mit jedem Quartal teurer. Wenn John Menzies in 2023 tatsächlich ein EBITDA von von 162 Mio. erwirtschaftet (was gut 100 Mio. vor Anwendung IFRS 16 entspricht*) und man die historischen Kaufprämien heranzieht (ca. 10x EBITDA), dann würde das in einem Jahr einem Unternehmenswert von gut 1 Mrd. Pfund entsprechen. Abzüglich der Schulden (vor IFRS 16) von angenommen 120 Mio. ergibt das einen Equity-Value von etwa 800 Mio. Pfund – was einem Aktienkurs von fast 9 Pfund – d.h. fast dem Dreifachen des heutigen Preises entsprechen würde.

Natürlich ist in keiner Weise garantiert, dass John Menzies das bis Ende des nächsten Jahres schaffen wird. Und dass es zu einer Übernahme kommt, ist natürlich auch spekulativ. Fast sicher kann man aber davon ausgehen, dass die Corona-Beschränkungen über kurz oder lang verschwinden werden und sich der Flugverkehr weiter erholen wird. Selbst wenn das länger dauert als erwartet (der Geschäftsreiseverkehr dürfte auf Jahre nicht mehr an das Niveau von 2019 herankommen) wäre das kein Problem, weil Menzies in der Zwischenzeit viel schlanker aufgestellt ist und vom Cargo-Verkehr profitieren wird.

In Summe ist damit auch John Menzies ein in seinem Kerngeschäft erfolgreich agierendes Unternehmen, das durch einen externen Schock weit zurückgeworfen wurde, das aber mit einem erwarteten KGV für 2022 von unter 7 einen sehr großen Margin of Safety aufweist.

Alle drei Beispiele zeigen – es gibt noch Unternehmen, die bei Eintreffen der erwarteten Entwicklung in 2-3 Jahren im Rückwärtsspiegel vermutlich als extrem attraktive Kaufchancen eingestuft werden. Das gilt auch dann, wenn es am Markt in der Zwischenzeit eine größere Korrektur geben sollte. Keines dieser Beispiele ist aber ohne spezifische Risiken. Relevant ist aber, dass in allen Beispielen der günstige Aktienkurs nicht aufgrund von internen Problemen entstanden ist – sondern aufgrund externer Faktoren. Ein Unternehmen zu kaufen, nur weil es billiger ist, ist keine gute Idee, wenn die Wettbewerbsposition nicht mehr passt oder das Management die Kosten nicht im Griff hat. Wenn die Kaufchance aber durch einen externen Schock herbeigeführt wurde, das Kerngeschäft nicht dauerhaft geschädigt ist und man eine Überzeugung hat, dass der externe Schock temporärer Natur ist, dann können solche Gelegenheiten sehr attraktiv sein. Man muss sich als Investor aber trauen, länger in die Zukunft zu sehen. Man muss bereit sein, für einige Monate oder Quartale auf das falsche Pferd gesetzt zu haben , auf „totem Geld „zu sitzen oder den Kurs noch weiter zurückgehen zu sehen. D.h. man muss bereit sein, seine Überzeugung auch dann durchzuhalten, wenn der Markt nicht sofort mit der eigenen Sichtweise übereinstimmt. Das ist die Vorgangsweise, die einen Value-Investor kennzeichnet.