Wer zahlt gerne Steuern? So gut wie niemand – wobei Steuern für die Finanzierung unseres Zusammenlebens natürlich wichtig und notwendig sind! Klar ist jedenfalls, dass Steuern die Rendite für den Kapitalanleger grundsätzlich schmälern. Sehr wenige haben aber im Blick, welche Auswirkungen eine gute Beteiligungsstruktur auf die Nach-Steuer-Rendite hat.

Ein konkretes Beispiel: Zwei Anleger – nennen wir sie „Effundix“ und „Thesaurix“ kaufen um 100 Tsd. Euro Aktien desselben Unternehmens. Die Rahmenbedingungen: Der Gewinn des Unternehmens wird vollständig an die Aktionäre ausschüttet. Das Unternehmen wächst nicht und der Wert des Unternehmens beträgt immer den 10fachen Nettogewinn (KGV 10). Die Steuer auf Dividenden und Kursgewinne für den Kapitalanleger beträgt 30%.

Effundix versteuert seine Dividende jedes Jahr und verwendet die Nettoausschüttung, um weitere Anteile am Unternehmen zu kaufen. Nach 20 Jahren verkauft er seine gesamten Anteile und versteuert den Veräußerungsgewinn.

Thesaurix hat die Möglichkeit, die Dividende steuerfrei zu vereinnahmen (z.B. in einem Beteiligungsunternehmen) und verwendet die gesamte Dividende, um weitere Anteile am Unternehmen zu kaufen. Nach 20 Jahren verkauft auch er seine gesamten Anteile und bekommt dafür gut 670 Tsd. Euro. Er hat vor Steuern seinen Kapitaleinsatz mehr als ver-6-facht. Vom Gewinn muss er jetzt 30% Steuern bezahlen.

Damit haben beide Anleger vorschriftsmäßig ihre Steuern bezahlt und halten den Nettoerlös aus der Investition im Privatvermögen.

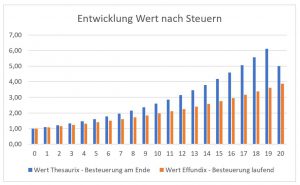

Die Frage ist jetzt: Wer von beiden zahlt mehr an Steuern? Es ist überraschenderweise Thesaurix, obwohl er erst am Ende Steuern zahlen muss. Er zahlt nach 20 Jahren 170 Tsd. Euro. Effundix zahlt in den 20 Jahren nur 120 Tsd. Euro.

Die noch wichtigere Frage aber ist: Wer von beiden hat am Ende der Laufzeit ein höheres (versteuertes) Nettovermögen? Auch hier ist die richtige Antwort Thesaurix … und das mit deutlichem Abstand.

- Thesaurix (blau in der Grafik) hat einen um 30% höheren Wertzuwachs als Effundix – und das, obwohl er mehr an Steuern bezahlt hat. Das Nettovermögen von Thesaurix hat sich nach 20 Jahren auf gut 500 Tsd. verfünffacht. Seine Nach-Steuer-Rendite beträgt damit 8,4%.

- Die Nach-Steuer-Rendite von Effundix beträgt dagegen nur 7%. Sein Nettoerlös aus der Transaktion beträgt 390 Tsd. Euro, d.h. er hat durch die Investition seinen Kapitaleinsatz ver-3,9-facht. Das ist zwar sehr erfreulich, liegt aber weit hinter dem Wert von 5 für Thesaurix.

Wie kann das sein, dass derjenige, der mehr Steuern bezahlt, die bessere Kapitalrendite realisiert? Es ist der Effekt des Zinseszinses, dessen Hebelwirkung leider viele Menschen nicht verstehen. Der Wert für Thesaurix steigt aufgrund der Möglichkeit die ganze Dividende wieder zu veranlagen stärker an – und zwar mit Zinseszinseffekt, sodass der Abstand zu Effundix nicht nur linear, sondern exponentiell größer wird. Natürlich muss auch der Thesaurix am Ende seine Steuern bezahlen – das führt aber zu einem viel kleineren Rückgang im letzen Jahr, als der Vorsprung, den er über Zeit gewonnen hat. Und der Finanzminister müsste sich auch freuen. Er hat auch vom Zinseszins profitiert und bekommt jetzt Gewinnsteuern von einem viel höheren Gewinn von Thesaurix. Es ist also keineswegs so, dass Thesaurix, der erst zum Ende der Laufzeit seine Steuern bezahlt , ein schlechterer Steuerzahler wäre – im Gegenteil, er hilft dem Fiskus. Man könnte auch sagen, der Staat ist mit einem imaginären Anteil an den Erfolgen von Thesaurix beteiligt.

Was hat das jetzt mit VERUS zu tun? Ich habe mit VERUS eine Struktur gewählt, die genau diesen Effekt auch in der Praxis ausnutzen kann. Und zwar nicht nur für Dividenden, sondern auch für Kursgewinne. Innerhalb von VERUS anfallende Kursgewinne können steuerfrei wieder veranlagt werden. Die Steuer fällt erst an, wenn der VERUS-Anteil verkauft wird.

Und es gibt weitere Vorteile dieser Struktur – z.B. die Möglichkeit Quellensteuern zurückzuholen oder ganz zu vermeiden. In absehbarer Zeit könnte genau das in relevantem Umfang wirksam werden. Agfa-Geavert hat angedeutet, dass es nach dem Verkauf der Health-IT-Sparte auch eine Sonderausschüttung an die Aktionäre geben wird. Diese könnte sehr signifikant sein. Wenn man als Annahme einmal davon ausgeht, dass 450 Mio. ausgeschüttet würden (das wäre ca. die Hälfte des erwarteten Kaufpreiszuflusses), dann wären das 2,7 Euro je Aktie!

Jetzt ist es aber so, dass in Belgien (dem Sitzstaat von Agfa) eine 30% Quellensteuer einbehalten wird. Wenn man also als Privatanleger z.B. 100 Tsd. Euro zu einem Kurs von 3,6 in Agfa investiert hat, dann würde man in dem Beispiel zwar eine Dividende von 75 Tsd. Euro bekommen. Der belgische Fiskus wird davon 22 Tsd. einbehalten wird (das wären alleine 22% des Kaufpreises als Steuer). Und der deutsche/österreichische Fiskus nimmt noch einmal einen Anteil Kapitalertragssteuer, so dass die Steuerbelastung dann über 50% beträgt. Einen Teil der belgischen Quellensteuer kann man sich theoretisch zwar auch als Privatinvestor zurückerstatten lassen. Das ist aber aufwändig und in Belgien sehr zeitintensiv. VERUS hatte dagegen die Möglichkeit eine „qualifizierte Beteiligung“ aufzubauen. Nach den EU-Gesetzen ist es ja so, dass man Gewinnausschüttungen von einer „Mutter-“ an ihre „Tochtergesellschaft“ nicht doppelt besteuern darf, weil es sonst zu Doppelbesteuerungen kommen würde. Das gilt aber eben nur für „qualifizierte“ Beteiligungen. In Österreich und Deutschland muss man dafür z.B. 10% an einem Unternehmen halten. In Belgien gilt die Regel mit den 10% auch, zusätzlich gilt eine Beteiligung aber auch dann als „qualifiziert“, wenn u.a. der Anschaffungswert den Mindestbetrag von 2,5 Mio. überschreitet. Wenn das der Fall ist, dann kann man eine Befreiung von der Quellensteuer beantragen.

Für VERUS hat das zur Folge, dass die Dividende (nach heutigem Wissensstand) steuerfrei vereinnahmt und wieder veranlagt werden kann. Die Besteuerung des Gewinnes für den VERUS-Anleger erfolgt erst, wenn der Anleger seine VERUS-Anteile abgibt.

Was bedeutet das in Summe? Aufgrund der besseren Struktur wäre es für die meisten Anleger viel vorteilhafter, direkt in VERUS zu investieren, als selber die gleichen Titel zu kaufen. Die Kosten der Struktur von VERUS sind viel kleiner, als die Zinseszins-Vorteile durch die Struktur! Nicht umsonst halte ich auch den Großteil meines eigenen Vermögens in der VERUS-Struktur.