Ein Unternehmen für den zweifachen Jahresgewinn kaufen? Das kann man äußerst selten! Und wenn das vorkommt, dann ist der Gewinn meistens eine Vergangenheitsbetrachtung und die Zukunft sieht düster aus. Ein Unternehmen, das nachhaltig einen ROE von 15-20% generiert, das moderat wächst, eine Dividendenrendite von über 8% hat und zusätzlich regelmäßig über Aktienrückkäufe Kapital an die Anteilseigener zurückführt – das klingt aber nach einem soliden Investment-Case. Wenn dieses solide, nachhaltig ertragreiche Unternehmen nur mit dem zweifachen eines Jahresgewinnes und nur mit 20% des ausgewiesenen Eigenkapitals bewertet wird (und zudem fast das zweifache der heutigen Kapitalisierung in den letzten 10 Jahren als Dividende ausgeschüttet hat), dann klingt das fast zu gut, um wahr zu sein – selbst in solch depressiven Börsenphasen wie jetzt.

(PLEASE DO READ MY UPDATE PER END OF JULY AT THE END OF THIS ARTICLE TO GET A FULL PICTURE)

Und doch gibt es dieses Unternehmen – Jackson Financial! Und das ist nicht ein exotischer Small-Cap, sondern ein FORTUNE® 500-Unternehmen Versicherungsunternehmen mit einer Marktkapitalisierung von 2,3 Mrd. Dollar.

![]()

Warum ist Jackson so günstig? Ich denke es sind zwei Faktoren:

- Jackson ist erst in 2021 von Prudential abgespalten und an die Aktionäre ausgekehrt worden. D.h. die Prudential Aktionäre haben Aktien von Jackson in Depot gebucht bekommen, ohne sich aktiv für ein Investment zu entscheiden – und viele davon mussten bzw. wollten diese verkaufen.

- Die Unternehmen ist in einem unbeliebten Markt (Versicherungen) und muss als Teil seines Geschäftssystems viele Risiken (Aktienmarktperformance, Zinsentwicklung, Langlebigkeit, …) über den Kapitalmarkt absichern und verwendet dafür Derivate. Die Bilanz in damit in einigen Aspekten eine Black-box, was potentielle Investoren von einem Investment abhält.

- Der Ausweis der Gewinne nach US-GAAP ist sehr volatil, weil die Bewertungen der Hedges und der zugrundeliegenden Risiken unter US-GAAP nicht kongruent ist. Nach US GAAP hat die Firma in den letzten beiden Jahren (insb. aufgrund fallender Zinsen) Verluste ausgewiesen, obwohl das Geschäft (inkl. der kongruenten Adjustments und Hedges) sehr profitabel war. Im Q1 2022 (bei steigenden Zinsen) hat sich das GAAP-Ergebnis auf über 2 Mrd. US$ belaufen, obwohl dieses ökonomisch „nur“ 354 Mio. betragen hat.

Was macht Jackson Financial?

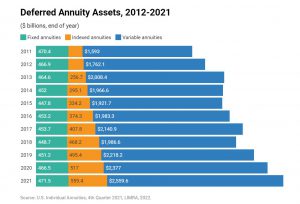

Jackson ist der führende Anbieter von Rentenversicherungen in den USA. Die „Mission“ von Jackson besteht darin, Amerikanern dabei zu helfen, ihre Altersvorsorge aufzubauen. Jackson tut das indem es den Kunden sogenannte „Annuities“ (d.h. Rentenversicherungen) anbietet. Grundsätzlich (in verschiedenen Varianten) handelt es sich dabei um eine Lebens- bzw. Rentenversicherung, in die bis zum Pensionsalter eingezahlt wird und die dann an den Versicherten als laufende Rente, d.h. als Einkommen im Alter ausbezahlt wird. Annuities lassen sich grob in drei Kategorien einteilen: fest, variabel oder indexiert.

- Feste Rentenversicherungen garantieren das Kapital und bieten einen Mindestzinssatz, der in der Regel auf der Rendite von Anlagen basiert, die ein Versicherer halten kann, wie etwa Anleihen oder andere festverzinsliche Anlagen.

- Bei variablen Annuitäten (und hier ist Jackson Marktführer) ist der Zinssatz an die Wertentwicklung eines ausgewählten Aktienportfolios gebunden und kann daher mit dem Markt schwanken.

- Indexierte Annuitäten kombinieren Merkmale von festen und variablen Annuitäten, indem sie einen Mindestsatz und einen an die Entwicklung eines bestimmten Aktienindexes gebundenen Satz bieten.

Der Hauptvorteil einer Annuität besteht darin, dass der Einkommensstrom bei der Finanzplanung für den Ruhestand (oder auch für den Todesfall, wenn man eine Variante mit Todesfallleistung wählt) gut planbar wird. Bei aufgeschobenen Rentenversicherungen wird im Allgemeinen über einen langen Zeitraum ein Vermögen angesammelt, das bei Renteneintritt in einer Summe oder als Einkommenszahlung ausgezahlt wird. Sofortige Rentenversicherungen ermöglichen es den Käufern, einen Pauschalbetrag in einen Einkommensstrom umzuwandeln, der sofort beginnt.

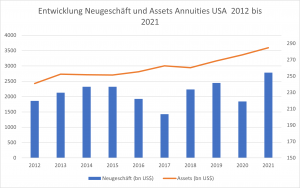

Der Markt der Annuities ist hinsichtlich des Umsatzvolumens kein Wachstumsmarkt.

Das Neugeschäftsvolumen (blaue Balken) ist relativ volatil und schwankt von Jahr zu Jahr. Das im letzten Jahr erzielte Volumen von über 250 Mrd. war bereits in den Jahren 2007 und 2008 erreicht gewesen. Das Volumen der Assets ist in den letzten Jahren allerdings stetig angestiegen, da in der derzeitigen Phase der Demographie die Einzahlungen für das Bestands- und Neugeschäft die Auszahlungen (für die Renten) deutlich übersteigen. (Quelle).

Das Neugeschäftsvolumen (blaue Balken) ist relativ volatil und schwankt von Jahr zu Jahr. Das im letzten Jahr erzielte Volumen von über 250 Mrd. war bereits in den Jahren 2007 und 2008 erreicht gewesen. Das Volumen der Assets ist in den letzten Jahren allerdings stetig angestiegen, da in der derzeitigen Phase der Demographie die Einzahlungen für das Bestands- und Neugeschäft die Auszahlungen (für die Renten) deutlich übersteigen. (Quelle).

Wie erfolgreich ist Jackson?

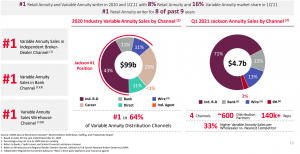

Jackson ist beim Angebot von Annuities in vielen Bereichen Marktführer in den USA und aufgrund dieser marktführenden Stellung, den differenzierten Produkte und der bekannten Marke bei Vertriebspartnern und Beratern sehr gut positioniert.

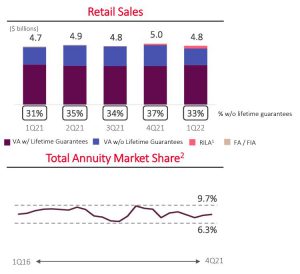

Das Neugeschäft beträgt etwa 5 bn US$ pro Quartal und schwankt mit dem Markt. Der Marktanteil lag in den letzten Jahren immer zwischen 6,5 und 9,5 Prozent – im Bereich der variable Annuities waren es 2021 bereits 16%.

In so einer Marktstruktur kommt es darauf an, dass man die Dinge besser macht als der Wettbewerb. Und Jackson kann das! Jackson hat eine sehr effiziente und skalierbare Betriebsplattform und ein branchenführendes Vertriebsnetz.

Jackson ist Marktführer in den drei Vertriebskanälen, die durch eine direkte Kundenberatungskompetenz gekennzeichnet sind. Der Großteil des Geschäftes läuft über unabhängige Vermittler, die mehrere Anbieter vertreten. Wichtig ist für Jackson auch der Absatz über Banken und über Wirehouses (Full Service Broker Dealer). Nicht vertreten ist Jackson im Direktabsatz (Online-Channel) und Career (Belegschaftsgeschäft).

Im Hinblick auf die Produkte ist Jackson ebenfalls gut positioniert und entwickelt sich weiter. Insbesondere das in 2021 neu eingeführte RILA-Produkt (Registered Index Linked Annuity) – das so etwas wie ein ETF für die Altersvorsorge in einem Versicherungskleid darstellt – hat sich schon sehr gut entwickelt und verspricht gute Wachstumsraten. Weitere Potentiale liegen im Angebot von Low-Cost – rein Fee-Based – Rentenlösungen, in der Akquisition neuer Vertriebspartner oder auch in der Integration von Annuitiy-Lösungen in die Vermögensplanungssoftware von Fin-Techs. In Summe sollte Jackson die neu gewonnene unternehmerische Freiheit nach der Loslösung von Prudential gut nutzen können, um mit innovativen Lösungen und guter Qualität in Zukunft über dem Markt zu wachsen.

Welchen Ertrag erwirtschaftet Jackson in diesem Geschäft?

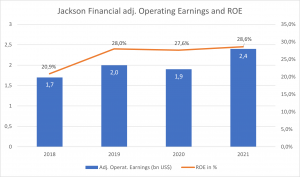

Grundsätzlich ist Jackson hoch profitabel. Die ausgewiesenen (adjusted) Earnings haben sich von 1,7 Mrd. US$ in 2018 auf 2,4 Mrd. im letzten Geschäftsjahr deutlich gesteigert.

Der Return auf das Eigenkapital betrug dabei im Jahr 2021 28,6%, was für einen Finanzdienstleister ein extrem hoher Wert ist. Jackson ist damit sehr ertragreich – und das nicht aufgrund höherer Preise (Jackson steht da im Wettbewerb), sondern vor allem aufgrund der Kostenstruktur.

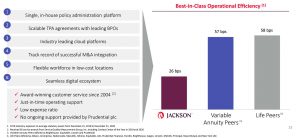

Die wettbewerbsfähige Kostenstruktur ist (Quelle) ein wichtiger Baustein im Investment-Case. Mit einer Kostenstruktur von 26 Basispunkten auf die Assets hatte Jackson im Jahr 2020 nur halb so hohe Kosten wie der Durchschnittswettbewerber! Kostenführer in einem wettbewerbsintensiven Geschäft zu sein, ist einer der dauerhaften Wettbewerbsvorteile, die man haben kann. Und Jackson hatte hier – insbesondere aufgrund der modenen IT-Infrastruktur, die alle Produkte einheitlich verwaltet – eine sehr hohe Effizienz.

Zur Verdeutlichung: Jackson hat etwa 360 Mrd. AuM – ein Kostensatz von 26 Basispunkten entspricht operativen Kosten von ca. 940 Mio. Ein Kostensatz von 57 Basispunkten hätte aber einem Kostenvolumen von über 2 Mrd. entsprochen. Die Differenz entspricht über einer Mrd. an besserem Ergebnis – oder umgerechnet fast 15% Mehr-ROE – aufgrund der günstigeren Kosten im Jahr 2020. Freilich ist das Jahr 2020 nicht zu 100% als Referenzgröße heranzuziehen, weil in diesem Jahr ein ausserordentlicher Kostenersatz aus einer Rückversicherungstransaktion mit Athene angefallen ist. Im Jahresdurchschnitt von 2018, 2019 und 2021 (ohne das Jahr 2020 mit dem Sondereffekt) betrug der Kostensatz etwa 50 Basispunkte und lag damit nur noch knapp unter dem Kostensatz der Peers. Die relativ zu den Peers günstige Kostenstruktur erklärt aber doch zu einem Teil die hohen Returns auf das Eigenkapital. Diese sind damit strukturell und nicht auf Einzelereignisse zurückzuführen – auch wenn man für die Zukunft eher von 15% bis 20% ROE ausgehen sollte.

Wie ist Jackson bewertet?

Die Bewertung von Jackson ist extrem günstig.

Der von den Analysten geschätzte Gewinn pro Aktie beträgt für die Jahre 2023 und 2024 etwa 15 bzw. 13 Dollar – bei einem Kurs von 27 Dollar entspricht die Marktkapitalisierung nur dem zweifachen Jahresnettogewinn. Der Buchwert des Eigenkapitals liegt bei 9,6 Mrd. Dollar (per 31.3.2022) – bei einer Marktkapitalisierung von nur 2,3 Mrd. entspricht diese nur 24% dieses Eigenkapitals. Die Dividendenrendite liegt bei fast 9% und zusätzlich hat Jackson ein Aktienrückkaufprogramm iniitiert, das zu einer weiteren Rückführung von Kapital an die Aktionäre führen wird. In Summe sollen im Jahr 2022 auf diese Weise 425 bis 525 Mio. an Rückflüssen umgesetzt werden – dies entspricht 18% bis 22% der Marktkapitalisierung.

Warum ist Jackson so günstig?

Ein erster Punkt ist sicher die Tatsache, dass es sich um ein Spin-off handelt. Jackson Financial wurde aus der Prudential Plc ausgegliedert wurde. Prudential ist ein in London börsennotiertes Versicherungsunternehmen, das sich voll auf das Wachstum seiner Versicherungsgeschäfte in den Schwellenländern konzentrieren will. Jackson hat da nicht mehr dazu gepasst und wurde an die Aktionäre ausgekehrt. Ein in den USA börsennotiertes Unternehmen, das aus einem in Großbritannien notierten Unternehmen ausgegliedert wird, und das Ganze in einer Branche mit einem schlechten Ruf – das ist eine Konstellation, die eine hohe Chance auf eine Fehlbewertung aufweist. Wenn Prudential-Aktionäre Gründe suchten, die Aktie zu verkaufen, ohne sich mit Jacksons Geschäft zu befassen, hatten sie genug. Abgesehen davon, dass es sich um eine grenzüberschreitende Abspaltung handelte, war das Verhältnis eine Aktie von Jackson für je 40 Aktien von Prudential. Und jeder, der weniger als 200.000 Dollar in Prudential-Aktien investiert hatte, konnte seine Aktien vom Unternehmen verkaufen lassen. Es hatte fast den Anschein, als als sei Jackson eine Last, die Prudential ihren Aktionären aufbürdete.

Der zweite Punkt sind die Risiken aus dem Derivatebuch, die von außen weitgehend eine Blackbox sind. Diese Absicherungen werden gemacht, um die Versprechen, die Jackson den Rentenkäufern macht, abzusichern – unabhängig davon, wie sich die Zins- und Aktienmärkte entwickeln. Das ist wichtig zu verstehen – Jackson sichert die langlaufenden Versprechen an die Kunden im Finanzmarkt ab und ist damit (zumindest theoretisch) diesen Finanzmarktrisiken nicht ausgesetzt. Mit diesem Hedging sind aber mehrere Risiken verbunden. Erstens gelingt so ein Hedge nicht immer perfekt, zweitens können nicht alle Risiken voll abgedeckt werden und drittens gibt es einen Miss-Mach zwischen der Verbuchung der Derivate-Ergebnisse und der Realisierung der Risiken in der Buchhaltung für US-GAAP und für die aufsichtsrechtliche Bewertung (Statutory).

Welche Absicherungsstrategie verfolgt Jackson und wie wirken sich die gegenwärtigen Marktverwerfungen auf Jackson wirtschaftlich aus?

Im Moment haben wir ja so etwas wie einen Stresstest für das Geschäftssystem und die Absicherungsstrategie von Jackson. Das Versprechen von Jackson ist es ja, dass man durch die Veranlagung der Kundengelder, diesen Kunden bei Laufzeitende oder bis ans Lebensende die versprochenen Leistungen auszahlen kann. Jetzt sind aber die Zinsen sind in den USA extrem schnell und relativ stark gestiegen – jedenfalls auf ein Niveau, das man sich vor einem Jahr nicht vorstellen konnte. Damit haben alle langlaufenden Anleihen im Bestand von Jackson massiv an Wert verloren. Zusätzlich sind die Aktienmärkte eingebrochen. Rein wirtschaftlich (ohne Absicherungen) wären diese Entwicklungen sehr bedrohlich für Jackson. Die Kombination von „langfristige Versprechen abgeben“ und „sich kurzfristig refinanzieren“ hat schon manchen Finanzdienstleister in den Ruin getrieben.

Jackson wollte dieses Risiko der Marktveränderungen nie selber tragen und hat sich immer gegen diese Marktschwankungen abgesichert. Wie gut dies auch in so einem extremen Umfeld wie jetzt funktioniert, wird man am Q2 Bericht sehen, der in wenigen Wochen veröffentlicht werden wird. Im Q1 hat das Hedging sehr gut funktioniert. Jackson hat im Q1 einen Gewinn aus den Hedges von über 700 Mio. verbucht – dem zum Teil nicht realisierte (und deshalb in GAAP nicht verbuchte) Verluste auf Anleihen und Aktienbestände gegenüberstanden. Laut GAAP hat Jackson deshalb in Q1 formal einen Gewinn von über 2 Mrd. ausgewiesen (so hoch wie die Marktkapitalisierung!) – bei wirtschaftlicher Betrachtungsweise (adj. operating earnings) betrug der Gewinn im Quartal aber nur 345 Mio. Wenn man sich deshalb die Wirkung von Marktverwerfungen und die Hedges dazu ansehen will, dann muss man immer mehrere Ebenen betrachten:

- die wirtschaftliche Betrachtungsweise, die langfristig den Ertrag für den Aktionär repräsentiert.

- die US-GAAP-Perspektive, die auf den formalen Buchhaltungsregeln basiert, bei denen z.B. unrealisierte Gewinne (bei Kurssteigerungen) nicht ausgewiesen werden, die dagegen laufenden Hedges aber voll ergebniswirksam sind

- die aufsichtsrechtliche Perspektive (Statutory accounts) die eine Absicherung für die Versicherten garantieren soll. Die Regeln dafür sind nochmals andere als US-GAAP. Im Prinzip werden alle Risken des Unternehmens (aus den Assets, aus den Verbindlichkeiten, aus dem laufenden Betrieb, …) bewertet und damit ein für den Geschäftsbetrieb notwendiges Risikokapital (CAL: Company Action Level Risk based Capital) errechnet – bei unterschreiten dieses Kapital-Levels muss das Unternehmen entsprechende Maßnahmen einleiten. 50% dieses CAL bildet das ACL (Authorised Control Level Capital). Bei Unterschreitung dieses Levels würde die Versicherungsaufsicht die Gesellschaft übernehmen und alle Maßnahmen umsetzen, die zum Schutz der Versichten nötig sind. Die wichtigste Kennzahl ist jetzt das RBC-Ratio (Risk-based-Capital-Ratio) – das ist das Verhältnis von tatsächlich vorhandenem Risikokapital (TAC: Total Adjusted Capital) zur errechnete Untergrenze des notwendigen Kapitals (ACL). Wenn dieses RBC-Ratio unter 200% fällt (entspricht dem ACL), dann wird es kritisch und entsteht Handlungsbedarf für die Gesellschaft. Jackson hat hier als Zielmarke ein Ratio von 500% bis 525% ausgegeben, liegt auch in diesem Bereich und ist damit sehr gut kapitalisiert. Die Aktienrückkäufe und Ausschüttungen an die Aktionäre sind immer unter dem Vorbehalt, dass die Zielmarken für das RBC-Ratio nicht unterschritten werden.

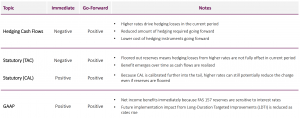

Wie wirken sich nun verschiedene Marktszenarien auf diese unterschiedlichen Perspektiven aus? Am Beispiel der steigenden Anleiherenditen kann man das gut darstellen:

Steigende Zinssätze wirken sich kurzfristig negativ auf die wirtschaftliche Betrachtung aus – die Hedges gegen weiter fallende Zinsen (das ist ja das Risiko von Jackson) kosten Geld. Langfristig sind steigende Zinsen aber natürlich vorteilhaft. Die Renditeversprechen von Jackson sind mit höheren Zinsen leichter einzuhalten. Man muss in Zukunft weniger absichern bzw. werden die Absicherungen billiger. Für das Q2 bedeutet dass, dass die Zinsentwicklung die Ergebnisse belastet haben. Das wäre aber nicht tragisch, da dem langfristig höhere Gewinne entgegenstehen.

Bezogen auf die aufsichtsrechtlichen Vorgaben wirken sich die realisierten Hedging-Kosten bzw. die gesunkenen Marktwerte der Anleihen kurzfristig auch negativ auf das vorzuhaltende Risikokapital (TAC) aus – langfristig sind höhere Zinsen aber auch aus aufsichtsrechtlicher Sicht positiv. Und in GAAP-Accounting wirken sich steigende Zinsen sofort positiv aus.

Steigende Zinsen sind damit kein echtes Risiko für Jackson. Kurzfristig sind die Effekte (aufgrund der Hedges, Marktwertänderungen) zwar negativ, langfristig profitiert Jackson aber von höheren Zinsen.

Die Wirkung von Aktienmarkt-Einbrüchen ist umgekehrt. Hier sinken bei Kursrückgängen die vorhandenen Reserven (TAC) und steigt tendenziell das berechnete notwendige Risikokapital aufgrund der höheren Volatilität. Dafür fallen Gewinne als Effekt der Hedging-Strategie an. Der Netto-Effekt sollte kurzfristig sogar positiv sein, weil die Gewinne aus den Hedges vermutlich höher sind als die notwendigen Zusatz-Reserven und weil sich aus den Kursrückgängen Steuergutschriften bzw. zukünftige Steuerforderungen ergeben. Für den Aktienmarkt gilt damit, dass gut laufende Märkte wirtschaftlich auch positiv für Jackson sind, dass sich aber kurzfristig aus einem Einbruch zumindest keine gravierenden negativen Effekte auf die Solvenz ergeben sollten.

Wer bis hierher gelesen hat, wird zustimmen, dass das Thema sehr komplex und damit auch abschreckend für Investoren ist. Vielleicht ist genau das aber ein Grund dafür, dass Jackson so günstig zu kaufen ist. Die Publikation des nächsten Quartalsberichtes sollte jedenfalls zeigen, wie gut die Hedging-Strategie in einem so volatilen Umfeld funktioniert hat.

Ist Jackson jetzt ein guter Investment-Case?

Jackson ist ein Unternehmen, das schon viele Jahre in seiner Nische sehr erfolgreich agiert. Die niedrige Bewertung ist nicht aufgrund von Missmanagement, schlechten Ergebnissen oder schlechter Zukunftsaussichten entstanden. Die Bewertung kam dadurch zustande, dass viele Anleger ihre Aktien einfach eingebucht bekommen haben, die sie eigentlich gar nie wollten und neue Anleger zuerst gefunden werden müssen, die sich diesen Case genau ansehen.

Der Kurs ist nach dem Spin-off im Herbst letzten Jahres (der zu 30 Dollar erfolgt ist) zuerst kurz gefallen, dann auf 45 Dollar gestiegen und jetzt mit der Marktschwäche wieder auf 27 Dollar gesunken.

Ich gehe davon aus, dass Jackson über die nächsten Jahre im Durchschnitt 13 bis 15 Dollar pro Aktie verdienen wird (was in Summe ca. 1,15 bis 1,35 Mrd. Dollar entspricht). Davon werden 200 Mio. Dollar als Dividende ausgeschüttet und werden weitere 250 Mio. Dollar in das Rückkaufprogramm gesteckt. Alleine dieser Shareholder-Return entspricht 5 Euro je Aktie und macht schon 19% auf das investierte Kapital aus. Die restlichen 800 Mio. verbleiben im Unternehmen und werden dort für den Ausbau und die Weiterentwicklung des Geschäftes genutzt.

Für mich ist Jackson auf diesem Niveau deshalb jetzt ein sehr guter Investment-Case. Für eine Neubewertung wird es zwar Zeit brauchen und so richtig spannend wird es erst werden, wenn Jackson über Zeit beweisen kann, dass sie – trotz des stagnierenden Markts für Annuities – nachhaltiges Wachstum generieren können. Ein Umfeld mit höheren Zinsen hilft dabei. In so einem Umfeld können auch die Produkte attraktiver gestaltet werden (höhere Leistungsversprechen). Aber auch ohne diese langfristige Neubewertung könnte schon eine Anpassung des Bewertungsniveaus auf ein „normales“ Niveau von z.B. einem Kurs-Gewinnverhältnis von nur 5 (auch die Peers werden im Moment sehr günstig gehandelt) schon eine Verdreifachung des Kurses bewirken. Das würde dann einem Kurs-Buchwertverhältnis von 0,7 entsprechen, was für einen Versicherer auch kein überteuertes Niveau darstellen würde. Was es dazu braucht? Eine längere Historie und Vertrauen in das Management. Mit jeder Veröffentlichung eines Quartalsberichtes kann das Management (im übrigen lauter Frauen – auch kein Nachteil!) diese Vertrauen weiter aufbauen und damit die Basis für eine Anpassung der Bewertung schaffen. Aber selbst, wenn meine Erwartungen an die Entwicklung nicht voll umfänglich eintreten würde und in Zukunft nur noch ein ROE von 8% und damit Gewinne je Aktie von nur noch 7-8 Euro erwirtschaftet würde, hat die Aktie kein nachhaltiges Abwärtspotential. Die Bewertung der Aktie läge beim heutigen Kurs selbst bei diesem Negativ-Ertrags-Szenario bei einem KGV von 3,5.

Jackson ist damit ein Investment das laufend 8-9% abwirft, im Negativ-Fall kein großes Down-Potential (Achtung: siehe Akutalisierung unten) hat und im Positiv-Fall über die nächsten 5 Jahre auch bei einem Fünffachen des heutigen Kurses immer noch nicht überteuert wäre. Das ist für mich ein sehr gutes Chance-Risiko-Verhältnis. Was würde den Investment-Case zu Fall bringen? Wenn sich Hinweise zeigen würde, dass die Hedging-Strategie nicht so funktioniert, wie vom Management behauptet, dann würde das den Investment-Case ernsthaft gefährden. Diese Hinweise gibt es im Moment aber in keiner Weise.

My pitch for Jackson Financial as an potential investment case was discussed critically in the very good investment blog of Value&Opportunity from memyselfandi (which I can recommend highly).

The issues raised there were (see here):

- Short option for policy holders: Memyselfandi argues that “The actual complexity of these companies is not the derivative book but the insurance liabilities which are almost impossible to analyse and contain lots of pretty significant “short option” exposure. …. One big risk for instance is that in a typical US annuity, customers can often take out their capital with little or no penalties after some years. Especially now in a rising interest rate environment, those business models will be under a huge pressure”

- These is a very solid point that have to be considered. By putting this into perspective one has to know that in case of early client withdraws a surrender fees (as penalty) apply. These Fees are 8,5% at the beginning and descend with life time of annuity. In theory these fees should cover the potential losses (and the deferred acquisition costs). If this is in practice also the case (especially if there are markets under stress and assets would have to be liquidated in such circumstances) has to be seen. So there is a risk for the case that should not be negelcted.

- The other issue was the risk associated with the changing market environment with rising interest rates. There are effects concerning on existing as well es on new contracts. Concerning existing clients the majority of annuities is based on separate accounts (230 bn of the 350 bn Balance Sheet size). Of course there could (for these existing contracts) be tendencies to withdraw capital (as in any investment fund), but the penalties (surrender fee, and tax disadvantages) would be an argument to cut exposure to the markets not via the annuity but with withdrawals from other fund assets. But as stated in the upper paragraph .. there is a risk for withdrawals. And the magnitude of this risk may correlate with the effect for new clients. For new offers the rising rates are clearly positive – Jackson should be able to offer more attractive new contracts. This is on first sight positive. But if the effect of better new products is becoming so relevant that it makes economic sense for clients to cancel existing policies and switch into new ones – there would be a pressure to improve the benefits for existing clients (to prevent churn that is converted in new expensive new contracts .. actively supported by brokers). This would of course be a burden for the profitability of the company.

- Book-Value: The book value (equity) of Jackson is by a very large part “intangible”. The nominal equity is about 10 Bn Dollar – and part of the assets are 14 bn of deferred acquisition costs (DAC). Memyselfandi wrote: “This is in essence “Hot air” as this is a capitalized cost position that needs to be amortized over the life of the policies. Life insurance accounting allows to capitalize acquisition costs which in most other business models is not possible.” This is generally true. But the deferral of acquisition costs is best practice in the insurance industry. Allianz for example holds a huge 25 bn of (capitalized) deferred acquisition cost (DAC) on its balance sheet (and I consider Allianz a very solid company). Concerning the “Quality” of assets there are in my understanding very restrict regulations for qualifying such assets for “Risk bearing Capital”. Under statutory accounting rules for Jackson these DAC have for example to be amortised over 7 years (in accordance to the surrender charges). So one could (simplified) say that in statutory capital only this part of the DAC is counted that is covered by surrender fees due in this moment. The point is nevertheless important. In case that the underlying policies (their economic contribution over time) would not support the amortisation, Jackson would have a huge problem. This is clearly a risk that has to be taken into account very seriously.

- Potential Dividends and Share-buybacks: The ability to return capital to shareholders is one of the pillars of the investment case of Jackson. This ability is highly dependant on the regulation in the US. Under statutory accounting (which is the relevant perspective concerning cash distributions) there is about 5 bn in “risk bearing capital” (Source: Capital markets day documents) (not 10 bn according to the balance sheet). The future ability to pay dividends and make buybacks lays in this statutory accounting. If regulation would require a higher ratio (or asset that do qualify now do no longer qualify as risk-bearing) this would reduce Jacksons abilities to redeem capital. This one aspect that is not controlled by Jackson .. so being dependant on regulation is certainly a risk that has to be taken into account.

- True earnings: As already described in my original pitch the earnings under GAAP are not giving a true picture of the economic value added in one single quarter. In Q1 Jackson Financial has generated 2 bn in net income (according to GAAP accounting) but has 2,7 bn losses “bellow the line”, resulting in a negative Comprehensive income of 700 mn in Q1. Memyselfandi sees this situation in a way that “economically, they are loss making”.

- This aspect I do see differently. They did not of course not make 2 bn in “economic” income (which would be almost the whole market capitalization in one quarter!). But economically they also did not make a loss. They did “economically” earn (just) 354 million. This is the result if one takes into consideration all effects of changes in assets and liabilities (be it realized or not realised). As the realization rules within GAAP-accounting are different for Hedges and Assets there are quite huge discrepancies for “formal-GAAP” and “economically/adjusted” results.

- Nevertheless this point is for sure not very “nice” for an investor, as he/she has to trust the management. And I agree in the assessment that management has lots of possibilities to “hide” good and bad results for quite some time. But this is true for all insurance and Re-Insurance investments. In liability insurance for example an actuary can produce very different IBNRs (incurred but not reported). If this would be a “non-investible”-criteria all insurance companies with long-tail business would have to be excluded from an investors universe.

Conclusion:

The discussion shows that understanding the risks of Jackson is really tough. The low valuation and the high intended shareholder returns are giving the investor a margin of safety. But in case that one of the risks is materializing, this could be very significant (or even devastating) for Jackson (and all competitors in this field). So I would no longer judge the case as „low risk“. There are a lot of chances as the valuation is really low, but there is also risk that is significant and not to be neglected. I decided therefore to stop further purchases. The portfolio weight is still very small I will keep this position for the time being and follow Jackson closely. There is not very much history in Jackson being an independent public company. So every publication may add some light and help to better understand the risks. According to these developments I will decide to enlarge or to quit this position.