Wer sucht sie nicht – diese erfolgreichen Unternehmen, die stark wachsen, dabei hohe Kapitalrenditen erwirtschaften und über Zeit die eigene Marktposition laufend verbessern. Die Medios AG kommt diesen Kriterien sehr nahe. Gerne möchte ich dieses Unternehmen heute als Investment-Case kurz vorstellen.

Was macht Medios?

Medios ist ein Großhändler für Arzneimittel und beliefert Apotheken in Deutschland. Das ist auf den ersten Blick wenig spannend, da die Margen dünn, die Regulatorik hoch und der Wettbewerb stark ist. Medios liefert aber nicht die Standard Kopfweh-Packungen für ein paar Euro. Medios ist einerseits ein Spezialanbieter (Händler) für „Specialty Pharma-Arzneimitteln“ und andererseits auch tätig in der „Herstellung patientenindividueller Rezepturarzneimittel“. Damit steht Medios als „teilversorgender Großhändler“ nicht in Konkurrenz mit den etablierten vollsortimentierten Großhändlern und untersteht auch anderen regulatorischen Vorschriften. Medios ist damit in einer Nische tätig, die von den großen Pharmagroßhändlern sehr gut abgeschottet ist. Auf diese für den Investment-Case ganz wichtige Unterscheidung gehe ich noch detaillierter ein.

Wie erfolgreich ist Medios?

Die Beurteilung des Erfolgs in der Vergangenheit ist immer ein wichtiger erster Hinweis auf die Attraktivität eines Investment-Cases. Die Wahrscheinlichkeit eines Erfolges in der Zukunft ist einfach viel höher, wenn auch in der Vergangenheit gute Ergebnisse abgeliefert wurden, als wenn ein Turn-Around realisiert werden muss.

Im Hinblick auf die Umsatzentwicklung hat Medios in den letzten Jahren ein fulminantes Wachstum hingelegt. Der Umsatz ist in den letzten 5 Jahren von 0,16 auf 1,36 Mrd. gestiegen, was einer Wachstumsrate von über 50% p.a. entspricht. Und das EBITDA (adj.) hat sich in der Zeit ebenfalls von 6,1 auf 38,4 Mio. Euro mehr als versechsfacht.

Das Wachstum von Medios steht auf dabei drei Säulen.

- Ein erster wichtiger Faktor ist, dass der Anteil der personenindividuellen Spezial-Medikamente stetig zunimmt und dieses Segment viel stärker wächst (Schätzungen gehen von mehr als 10% p.a. aus) als der Arzneimittelmarkt in Summe, der nur ca. 3% wächst. Medios ist damit in einem echten Wachstumsmarkt tätig.

- Der zweite wichtige Faktor sind Übernahmen. Das Wachstum von Medios ist ganz massiv auch durch Übernahmen realisiert worden. Das Wachstum im letzten Geschäftsjahr von 117% ist z.B. „nur“ zu 15% auf organischem Wachstum und zu über 100% auf die Übernahme der Cranach Pharma zurückzuführen. Diese Übernahmen sind zum Teil durch die Ausgabe von neuen eigenen Aktien finanziert worden. Für die Cranach Pharma wurden z.B. in Form einer Sachkapitalerhöhung 4,18 Mio. Aktien neu ausgegeben – was fast 25% neuer Aktien entsprochen hat. In Summe hat sich die Anzahl der Medios-Aktien seit 2016 verdoppelt. D.h. der Umsatz je Aktie ist „nur“ von 13 Euro in 2016 auf 59 Euro in 2021 gewachsen. Das entspricht einer Wachstumsrate von 35% (ggü. 53% für den nominellen Umsatz des Gesamtunternehmens).

- Durch diese Übernahmen hat Medios – neben dem verbreiterten Zugang zu deutlich mehr Apotheken und den allgemeinen Größenvorteilen – auch die Anwendungsfelder verbreitert und Cross-Selling Möglichkeiten aufgebaut. Im Jahr 2016 lag der Schwerpunkt z.B. noch stark bei der Onkologie. Heute ist Medios auch in den Bereichen Autoimmunologie · Neurologie · HIV/Infektiologie · Ophthalmologie · und Hämophilie tätig. In Summe steigert Medios so den Marktanteil und nutzt Netzwerkeffekte. Die Cranach- und New-Co-Akquisition haben z.B. die Anzahl der Spezialapotheken, mit denen Medios zusammenarbeitet, stark vergrößert. Während Ende 2019 erst mit 200 Partnerapotheken zusammengearbeitet worden ist, sind es jetzt bereits 600 solcher Partnerapotheken – das entspricht bereits 60% der in Deutschland tätigen ca. 1.000 Spezial-Apotheken.

Aus heutiger Sicht spricht alles für ein weiteres starkes Wachstum von Medios. Für 2022 ist das durch die Übernahme von NewPharma schon gesichert. Medios selber erwartet für 2022 einen Umsatz von 1,45 bis 1,6 Mrd. Für 2024 erwarten die Analysten (z.B. Behrenberg) dann schon einen Umsatz, der über 2 Mrd. Euro liegen soll.

Was verdient Medios bzw. wird durch Medios Wert für die Aktionäre geschaffen?

Wachstum ist nur dann werttreibend, wenn dieses Wachstum zu besseren Erträgen führt. Die kritische Frage ist damit, ob es Medios auch gelingt, bessere Erträge je Aktie zu erwirtschaften?

Diesbezüglich kommt es darauf an, was man sich ansieht.

- Nimmt man das bereinigte EBITDA als Basis, dann ist dieses EBITDA je Aktie von 0,66 Euro in 2017 auf 1,68 Euro in 2021 gestiegen (Anstieg um 26% p.a.).

- Das Ergebnis je Aktie (inkl. aller Sonderfaktoren) ist allerdings in dieser Zeit fast stagniert – von 0,32 im Jahr 2017 auf 0,37 im letzten Jahr.

Man sieht daran, dass in der Medios-GuV sehr viele Sonderfaktoren – vor allem aus den Akquisitionen – angefallen sind. Für dieses Jahr wird allerdings mit einem EPS von 0,88 gerechnet, das sich bis 2024 dann nochmals auf 1,58 Euro fast verdoppeln sollte. Das Geschäft von Medios ist damit von der Grundstruktur her hoch rentabel. Das lässt sich am besten am ROCE (Return on Capital Employed – der Investitionsrendite) ablesen, den Medios erwirtschaftet. Medios hat aufgrund der Sondereffekte im letzten Jahr zwar „nur“ einen ROCE-Wert von 12,4% (nach Steuern) ausgewiesen. Bereits im laufenden Jahr wird dieser wichtige Wert wieder über 20% steigen und sollte dann über die nächsten Jahrs weiter auf über 25% ansteigen. Das ist eine sehr hohe Rentabilität auf das eingesetzte Kapital.

Weshalb kann Medios so hohe Kapitalrenditen erwirtschaften?

Hohe Kapitalrenditen sind im Regelfall ein Hinweis auf eine sehr gute Wettbewerbsposition. Allerdings nur dann, wenn diese hohen Kapitalrenditen nachhaltig erzielbar sind. Und um das beurteilen zu können, muss man sich Geschäftssystem ansehen und versuchen die Quellen des Wettbewerbsvorteiles zu verstehen.

Medios ist – wie oben schon kurz angesprochen – in zwei Segmenten tätig, die sich ergänzen, aber andere Erlösdynamiken haben und damit getrennt analysiert werden müssen. Einerseits die „Arzneimittelversorgung“ als Handelsgeschäft und dann das Segment der „Patientenindividuellen Therapien“ bei dem patientenindividuelle Rezepturen und Dosierungen hergestellt und an die Partnerapotheken geliefert werden (Herstellung).

Das Segment Arzneimittelversorgung (Handel)

Zum Verständnis der Wettbewerbsposition von Medios muss man sich die Struktur des Pharmagroßhandels in Deutschland ansehen. Dieser ist zweigeteilt. Nach den gesetzlichen Bestimmungen wird unterschieden in Vollsortimenter (wie z.B. Phönix) und Teilsortimenter (wie Medios).

Ein Vollsortimenter hat einen Versorgungsauftrag für mehr als 100.000 Medikamente (die alle der Preisbindung unterliegen), eine Belieferungspflicht mit mehrmals täglicher Zustellung und eine genau reglementierte Vergütungen für den Großhandel. Konkret erhält der pharmazeutische Großhandel pro Arzneimittelpackung einen Höchstzuschlag von 3,15 Prozent auf den Netto-Abgabepreis der Pharmafirma sowie einen Festzuschlag in Höhe von 70 Cent. Allerdings ist der prozentuale Zuschlag gekappt bei 37,80 Euro. Das heißt: Für Arzneimittel, die pro Packung teurer sind als 1.200 Euro, erhält der Großhandel höchstens 37,80 Euro plus 70 Cent Festzuschlag. Anders ausgedrückt: Je teurer das Arzneimittel, desto niedriger die prozentuale Marge des Großhandels. Aus dieser Regel wird verständlich, dass der Vollsortimenter bei teuren und aufwändig zu handhabenden (z.b. zu kühlenden) Arzneimitteln nichts verdienen kann und sich dieser deshalb auf das Massengeschäft konzentriert und dort mit Menge und Effizienz seine Gewinnmarge sichern will (vgl. hier). Arzneimittel mit Preisen von mehreren Tausend Euro passen da nicht dazu. Soferne es sich um standardisierte Arzneimittel handelt, könnte die Apotheke natürlich trotzdem beim Vollsortimenter bestellen. Die Apotheken selber haben aber auch keinen Anreiz dafür. Ein hoher durchschnittlicher Packungswert verschlechtert die Einkaufskonditionen für den Apotheker. Das deshalb, weil die durchschnittliche Großhandelsmarge mit dem Vollsortimenter bei teuren Arzneimitteln sinkt und die Einkaufskonditionen oftmals an der Marge ausgerichtet vereinbart werden. Aus diesem Grund hat auch die Apotheke ein Interesse daran, hochpreisige Arzneimittel nicht beim vollsortimentierten Großhändler, sondern beim spezialisierten Händler zu beziehen.

Medios ist genau so ein spezialisierter Händler/Teilsortimenter und konzentriert sich auf sogenannte Specialty Pharma Arzneimittel. Diese zeichnen sich dadurch aus, dass sie für chronische und / oder seltene Erkrankungen mit komplexen und beratungsintensiven Therapien eingesetzt werden. Sie sind meist hochpreisig und haben häufig Anforderungen an eine besondere Handhabung. Solange es sich um verschreibungspflichtige Fertigarzneimittel handelt, gilt zwar trotzdem die oben skizzierte Preisstruktur. Der Handel mit individuell hergestellten Rezeptarzneimitteln fällt dagegen nicht unter die Arzneimittelpreisverordnung.

Trotzdem: in diesem Segment sind die Margen sehr dünn. In 2021 lag die Rohertragsmarge (d.h. Umsatz minus Wareneinsatz) nur bei 3,4% vom Umsatz. Gewinn lässt sich in diesem Segment nur machen, wenn es gelingt, sehr kosteneffizient zu arbeiten. Die Übernahmen in diesem Segment in der Vergangenheit haben für Medios die Größe und Basis geschaffen, um deutschlandweit so eine hohe Kosteneffizienz umzusetzen. Und kleinere Wettbewerber werden weiter unter Druck kommen, je erfolgreicher und größer die Gegenspieler werden.

Das Segment patientenindividuelle Therapien (Herstellung)

In diesem Segment gelten andere Spielregeln. In vielen Fällen gibt es ja für den spezifischen Arzneimittelbedarf eines Patienten kein Fertigarzneimittel. Diese Lücke wird geschlossen, indem einzelne Apotheken mit entsprechender Infrastruktur oder eben Spezial-Anbieter wie Medios – auf ärztliche Verschreibung hin – individuelle Rezepturen anfertigen. 2020 wurden für die Versicherten der Gesetzlichen Krankenversicherung (GKV) rund 13 Millionen Rezepturen hergestellt (Quelle). Diese individuell angepassten Medikamente sind dann nicht von der Preisbindung betroffen. Die Rohertrags-Marge in diesem Segment liegt dementsprechend auch bei knapp 30% (gegenüber 3,4% im Handelssegment – der Aufwand für die Herstellung ist natürlich auch höher). In diesem Geschäftsbereich kommt Medios die neu gewonnene Größe zusätzlich in Form von Einkaufsvorteilen zugute. Für die Herstellung der Rezepturen kauft Medios ja nicht ein Fertigmedikament (das der Preisbindung unterliegen würde) ein, sondern verhandelt mit den Pharmaproduzenten auf Wirkstoffbasis und bekommt dabei rabattierte Preise. Der Grund dafür ist, dass oftmals Wettbewerb zwischen den Anbietern (insbesondere bei Generika und Biosimilars) besteht und damit günstigere Einkaufskonditionen verhandelt werden können. Genau dies können die Vollsortimenter nicht, weil sie ja nicht wissen, ob das jeweilige Produkt letztlich von der Apotheke als Herstellungsware oder als Fertigmedikament (das der Preisbindung unterliegt) an den Patienten abgegeben wird. Medios kann für den Bezug von Wirkstoffen sicherstellen, dass diese in der Herstellung verarbeitet und dann gesetzeskonform ohne Preisbindung abgegeben werden.

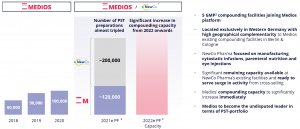

Im Bereich dieser patientenindividuellen Herstellung von Medikamenten hat sich Medios mit der Übernahme der NewCo AG im November letzten Jahres massiv verstärkt. Dieser Deal bringt Medios nochmals auf eine neue Ebene.

Das Volumen der hergestellten Arzneimittel verdreifacht sich durch diese Akquisition. Fünf zusätzliche Produktionsstandorte (zu den beiden in Berlin) sind dazu gekommen. Damit ist Medios jetzt fast flächendeckend in Deutschland vertreten bzw. kann sehr schnelle Lieferung dieser Arzneimittel sicherstellen (Bayern und Teile Ostdeutschlands sind noch schlecht abgedeckt). Das ist ein wichtiger Faktor, da einer der Hauptwettbewerber immer noch diejenigen Apotheken sind, die selber solche Arzneimittel vor Ort mischen. Für diese wird es allerdings immer schwerer alle Auflagen zu erfüllen und in viel kleineren Strukturen kosteneffizient zu arbeiten. Skandale von Apothekern in den letzten Jahren, die gestreckte Medikamente abgerechnet haben, haben auch nicht zur Vertrauensbildung für die lokalen weniger regulierten Apotheken-Herstellungen beigetragen (die Apotheken unterliegen – anders als Medios – bei eigenen Mischungen nicht dem ,Good Manufacturing Practice‘ (GMP) Standard). Die Alternative für eine Apotheke das eigene Labor aufzugeben und von einem Spezialbetrieb zu beziehen, kommt aber nur in Frage, wenn entsprechende Logistikmöglichkeiten gegeben sind. Da ist Medios jetzt einen wichtigen Schritt vorangekommen.

Zusätzlich baut Medios einen weiteren Herstellerstandort aus. Nach der Fertigstellung, die noch in diesem Jahr geplant ist, wird in Summe dann eine Kapazität bis zu 500 Tsd. Zubereitungen p.a. gegeben sein. Das wäre dann das fünffache mögliche Volumen gegenüber dem Jahr 2020. Die Basis für weiteres Wachstum ist damit geschaffen.

Was ist Medios als Unternehmen wert?

Der Kurs an der Börse war – über 5 Jahre gesehen – sehr erfreulich für die Medios-Aktionäre. Der Kurs hat sich von 7,5 Euro Anfang 2017 innerhalb von gut drei Jahren bis Anfang 2020 auf über 40 Euro fast versiebenfacht. Seitdem ist der Kurs aber volatil mehrmals an der 40 Euro Marke abgeprallt und im Zuge der letzten Marktschwäche auf 25 Euro abgerutscht.

Diese 25 Euro Aktienkurs entsprechen einer Marktkapitalisierung von knapp 600 Mio. Euro. Per Ende 2021 betrug die Cash-Position 168 Mio. Euro. Davon sind aber allerdings bereits 85 Mio. für die NewCo-Akquisition ausgegeben worden. Der Enterprise Value (inkl. NewCo Akquisition) liegt damit jetzt bei etwa 520 Mio. Euro.

Was bekommt man dafür? Ein Unternehmen das – nach Analystenprognosen – im Jahr 2024 ein EBITDA von gut 80 Mio. erwirtschaften wird. Das EBIT soll knapp dann bei 60 Mio. und das Nettoergebnis nach Steuern bei 40 Mio. liegen. (Weitere Akquisitionen und ggf. notwendige Finanzierungen sind in der Prognose nicht abgebildet).

Das bedeutet, dass man heute an der Börse ein EV/EBITDA von etwa 9 auf Basis 2022 und 6,5 auf Basis 2024 bezahlt. Das ist aus meiner Sicht sehr attraktiv. Für NewCo wurde zwar nur 8 mal EV-EBITDA und für Cranach gut 7 mal EV-EBITDA bezahlt – damals allerdings zur Gänze (Cranach) oder zum Teil (NewCo) mit Medios-Aktien die mit 28,9 bzw. 37,7 Euro bewertet worden sind (deren EV/EBITDA damals also deutlich über den heutigen EV-EBITA-Zahlen lagen). Medios ist aufgrund der Aufstellung nach meiner Einschätzung jetzt auch deutlich mehr wert, als eine der gekauften Einzelfirmen – die Akquisitionen waren tatsächlich transformativ und wertschaffend. Sie bilden die Basis für Synergien und eine – gemeinsam – deutlich bessere Aufstellung als ohne diese Akquisitionen.

Wenn man ein klassisches KGV betrachtet, dann ist Medios allerdings teuer. Auf Basis 2021 (mit den Sondereffekten) kommt man nur auf einen Gewinn je Aktie von 0,37 – das KGV (21) beträgt daher 67. Das ist aber sicher kein relevanter Maßstab. Nimmt man die Schätzungen für 2022 bis 2024, dann soll der Gewinn je Aktie von 1,01 auf 1,71 steigen. In 2024 würde dann das KGV bei Kurs 25 bei etwa 15 liegen.

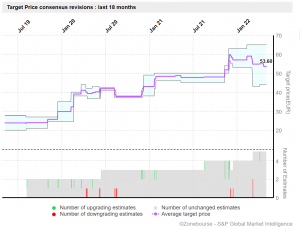

Die wenigen Analysten, die Medios covern sind jedenfalls sehr bullisch für Medios. Deren Kursziele auf Basis der zugrundeliegenden Cash-Flow Analysen liegen zwischen 44 und 60 Euro – und damit im Durchschnitt um 100% über dem derzeit gezahlten Preis. Und die Kursziele sind in den letzten Jahren kontinuierlich nach oben gesetzt worden.

Der Absturz der Aktie erfolgte in den letzten 6 Monaten damit nicht aufgrund fundamentale Faktoren – z.B. durch schlechtere als erwartete Ergebnisse von Medios – sondern ist einfach dem Desinteresse der Anleger für solche kleine Wachstumswerte – mit vermuteten höheren Risiken – geschuldet.

Ist Medios jetzt ein guter Investment-Case?

Ich sehe die Marktschwäche (trotz der hervorragenden operativen Entwicklung) als Chance, jetzt zu einem attraktiven Preis in Medios einzusteigen. Natürlich gibt es Risiken – zum Beispiel:

- Die Umsatzgenerierung von Medios hängt stark an den regulatorischen Rahmenbedingungen. Diese können sich auch ändern und das Geschäft von Medios negativ beeinflussen. Nachdem der Pharmagroßhandel in Summe aber – aufgrund dieser Rahmenbedingungen – sehr schlechte Ergebnisse erwirtschaftet und viele kleinere Anbieter aus dem Markt ausscheiden, ist eine grundsätzliche Verschlechterung sicher nicht zu erwarten. Das würde die Versorgungssicherheit gefährden. Medios hat sich einen Kostenvorteil erarbeitet, der für jedes Szenario eine gute Ausgangslage bedeuten sollte. Als einzig kritischen Faktor sehe ich eine höhere Regulierungsdichte für hochpreisige – heute preisfreie – Medikamente. Damit könnten die Margen im Bereich der individuellen Herstellungen unter Druck kommen.

- Qualitäts-Probleme in der Produktion sind immer ein Großrisiko, da dieses Geschäft auch auf Vertrauen und hohe Sicherheit aufgebaut ist. Medios ist hier aber professionell aufgestellt und hat aus meiner Sicht deutlich bessere Ausgangsvoraussetzungen als die 300 Apotheken, die Rezepturen selber herstellen. Für diese wird die Luft über Zeit immer dünner werden und das wird gr0ßen Playern wie Medios entgegenkommen.

- Daneben gibt es natürlich „normale“ Geschäftsrisiken, wie mögliche Zahlungsausfälle, Produktionsunterbrechungen, Belieferungsprobleme von Pharma-Wirkstoffen, Verlust von Zulassungen etc. Das sind aber alles Risiken, die mit einer unternehmerischen Tätigkeit zusammenhängen und deshalb ja auch ein höherer erwarteter Return gegeben ist, als bei vermeintlich sicheren Veranlagungen.

Diesen Risiken stehen aber viele Faktoren gegenüber, die Stabilität zur Folge haben.

- Medios ist in Deutschland (und mittelfristig ggf. im europäischen Raum) tätig. Politische und wirtschaftliche Probleme in anderen Teilen der Welt treffen die Medikamentenversorgung in Deutschland nur sehr mittelbar.

- Die Medikamentenversorgung ist eine konjunkturunabhängige Leistung und hängt nicht von der weltwirtschaftlichen Lage ab. Die Entwicklung ist im Gegenteil so, dass Medios in einem strukturellen Wachstumsmarkt (individuelle Medizin) tätig ist. Natürlich gibt es Begrenzungen hinsichtlich der Finanzierbarkeit der medizinischen Versorgung. Das ist aber sicher eine Leistung, bei der die Politik vermutlich nur in Ausnahmesituationen gravierende Abstriche machen wird.

- Die Inflationssorgen, die heute viele Anleger umtreiben, sind bei Medios wenig relevant. Im Falle hoher Inflation werden auch die Medikamente teurer werden und damit wird der Umsatz von Medios – ohne eigene Preisanpassungsnotwendigkeit – mit der Inflation mitsteigen.

Medios erfüllt für mich damit alle wesentlichen Kriterien für einen guten Investment-Case:

- Medios hat über den Kostenvorteil, die langjährigen partnerschaftlichen Kooperationen mit Spezialapotheken und die flächendeckende Präsenz einen Wettbewerbsvorteil gegenüber einem großen Teil des Marktes. Perspektivisch – nach weiteren Jahren der Konsolidierung – werden nur wenige große Player dieses Feld in Summe beherrschen und in so einer oligopolistischen Marktstruktur sind nachhaltig gute Ergebnisse erzielbar. Und bis dahin ergeben sich ausgezeichnete Wachstumsperspektiven aus der Konsolidierung.

- Das Management hat bewiesen, dass es erfolgreich und im Sinne der Aktionäre agiert. Von der Grundphilosphie ist Medios immer noch ein eigentümergeführtes Unternehmens. Herr Schneider – der Gründer – ist trotz einiger Aktienverkäufe mit 18% weiterhin Großaktionär und dem Unternehmen verbunden (auch wenn er in der Zwischenzeit seinen wohlverdienten Ruhestand in Neuseeland verbringt). Herr Martin Hesse hat die von ihm aufgebaute Cranach AG – im Zuge einer Sachkapitalerhöhung – in die Medios eingebracht und ist so mit jetzt knapp 20% zum größten Aktionär der Medios geworden.

- Die Bewertung ist günstig, wenn man an das weitere Wachstum des Unternehmens glaubt. Die Marktstellung und die Marktstruktur sprechen eindeutig dafür, dass das der Fall ist. Wenn Medios das organische Wachstum auf Basis der jetzt erreichten Marktstellung (über Ausbau Marktanteile, Synergien auf der Kosten- und Einkaufsseite etc.) wie geplant umsetzen kann, dann wird Medios in wenigen Jahren auf der heutigen Kursbasis sehr günstig sein. Und wenn weitere aktive Konsolidierungsschritte über M&A zu attraktiven Preisen möglich sind, dann kann das eine weitere Beschleunigung bringen.

In Summe ist Medios damit – auf dem derzeitigen Kursniveau von 25 Euro je Aktie – ein langfristig sehr attraktives Investment. Ob die Aktie in den nächsten 6 Monaten fällt oder steigt, kann ich nicht beurteilen. Langfristig glaube ich aber daran, dass Medios weiterhin den Unternehmenswert steigern kann und man damit – als Miteigentümer – eine attraktive Investitionsmöglichkeit hat. Wenn der Kurs in den nächsten Monaten trotz der zu erwartenden positiven operativen Entwicklung weiter sinkt (was in Anbetracht der Marktlage leicht möglich ist), dann verbessert sich das Chance-/Risikoverhältnis nochmals weiter.